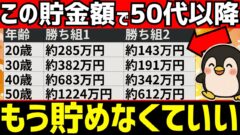

4つの暴落を横並び比較

ここまでの暴落積立の結果を横並びで見てみます。

| 暴落 | 底値付近の損益 | 5年後の損益(S&P) | 回復完了時の損益(S&P) |

|---|---|---|---|

| ITバブル崩壊 | -27.6% | +7.7% | +30.3%(7年後) |

| リーマンショック | -33.4% | +23.3% | +30.9%(5年半後) |

| コロナショック | -9.5% | +44.4% | +12.2%(6ヶ月後) |

| トランプショック | -5.5% | データなし | +16.6%(1年3ヶ月時点) |

ここで注目してほしいことが2つあります。

1つ目:4回中4回、すべてプラスで終わっている。

「暴落が来たらおしまい」ではなく、「積立を続けていれば5年後には全勝」だったのがこの25年間の現実です。

2つ目:暴落が深く長いほど、回復後のリターンが大きい。

コロナの回復完了時が+12.2%なのに対し、ITバブルは+30.3%、リーマンは+30.9%。

長く苦しんだ人ほど、結果的に大きなリターンを手にしています。

一見矛盾するようですが、実はこれには明確な理由があります。

ここを理解しておかないと、次の暴落で「理屈は分かるけど怖くて売ってしまった」ということになりかねません。

なぜ暴落中の積立投資が有利になるのか?

メカニズムは実はシンプルで、ドルコスト平均法の「安い時にたくさん買える」効果です。

仮に毎月10万円を積立投資すると、相場の状況によって買える口数は下表のように変化します。

| 状況 | 株価(指数) | 月10万円で買える口数 |

|---|---|---|

| 暴落前 | 1,500 | 66.7口 |

| 暴落中(-50%) | 750 | 133.3口 |

| 回復後 | 1,500 | 66.7口 |

株価が半分になった月は、同じ10万円で倍の口数が買えます。

食材のまとめ買いで「半額セールの日に2倍買い込む」のと同じ感覚です。

暴落が長引くほど、この「半額セール」が何ヶ月も続くことになるので、手持ちの口数がどんどん増えます。

そして株価が元に戻った時、大量に仕入れた口数 × 回復した株価 = 大きな利益になるわけです。

平均購入単価が下がるから元に戻るだけで利益

例えば、暴落前の高値(1,500)で一括投資した人は、回復しても±0%です。

しかし、積立投資で暴落中もコツコツ買い続けた人は平均購入単価が1,500より大幅に低くなっています。

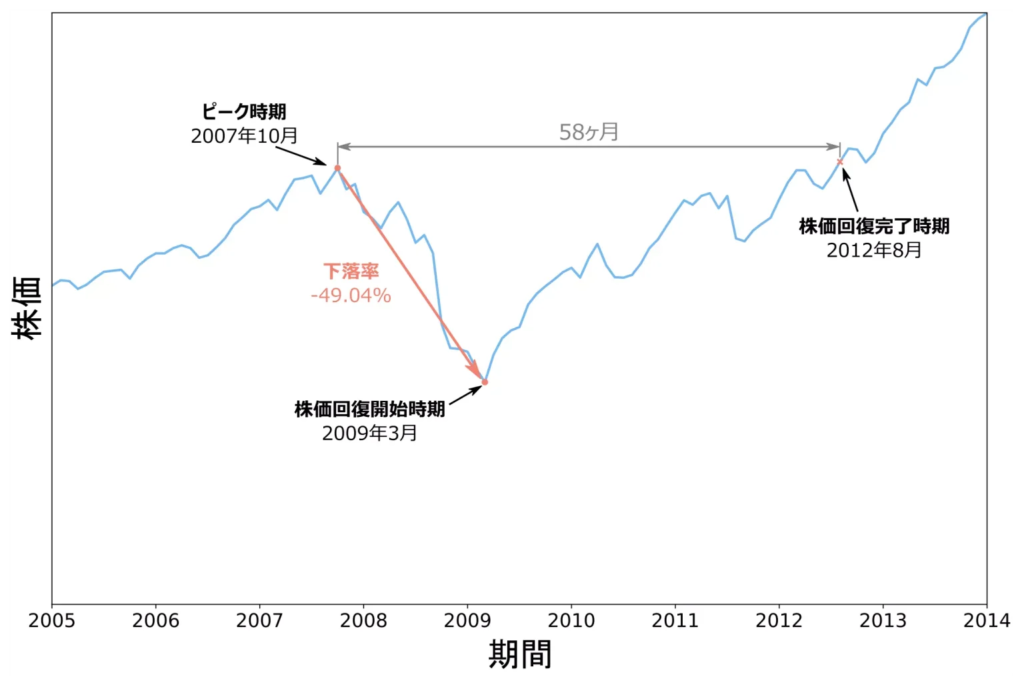

実際のリーマンショックのケースでは、S&P500が2007年10月の1,539から2009年3月の757まで下落し、2013年3月にようやく1,550付近まで戻りました。

一括投資なら±0%ですが、積立投資は+30.9%のプラスで終わっています。

- 暴落中は同じ金額でより多くの口数が買える(ドルコスト平均法の効果)

- 暴落が長いほど「安く買える期間」が長く、口数が大量に積み上がる

- 結果、平均購入単価が大幅に下がり、「元に戻るだけ」でプラスになる

→「暴落が深く長いほど、回復後のリターンが大きい」という一見矛盾した現象が起きる

このメカニズムを理解しておくと、次に暴落が来た時に「これはバーゲンセールだ」と冷静でいられるはずです.

シミュレーションの注意点

ここまでの結果は非常に心強いですが、いくつか注意点があります。

- 為替リスクを含んでいません:実際にはドル建て指数のため、円高になるとリターンが圧縮されます。特にリーマンショック後は円高が進行しました

- 信託報酬は未考慮:実際のインデックスファンドは年0.05〜0.1%程度の手数料がかかります(結果への影響は小さい)

- 過去の実績は将来を保証しない:「いつも回復した」は「次も必ず回復する」という意味ではありません

- オルカンの月次データは推計値:MSCI ACWIの年次リターン(公式)をS&P500の月次パターンで按分して推計しています。個別月の値は実際と異なる場合があります

特に為替リスクは見落としがちなポイントです。

ただし、新NISAで投資している多くの方が使っている「eMAXIS Slim全世界株式」や「eMAXIS Slim米国株式(S&P500)」は為替ヘッジなしなので、長期的には円安傾向がリターンを押し上げるケースも多くあります。

重要なのは、「完璧なシミュレーションかどうか」ではなく、「暴落中に積立を続けた人が一貫してプラスになっている」という大きなパターンです。