「資産1000万円って正直まだまだ少ない気がする…」そう思っていませんか?

実は、資産1000万円という金額は多くの人が想像している以上に強力な資産なんです。

というのも、資産1000万円をオルカンで40年間運用しながら適切に取り崩していくと、取り崩し総額と残る資産を合わせると約1億2000万円の価値を生み出す可能性があるからです。

しかも、この1億2000万円というのは「取り崩した分」と「残った資産」を合計した金額であり、40年間で約2400万円も使いながら、手元には平均で約1億円以上の資産が残るという驚異的な結果になっています。

そこで今回は、資産1000万円で新規の積立投資を辞めても本当に大丈夫なのか、そして40年後にどれくらいの資産が残るのかシミュレーション結果を公開していきます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!動画投稿とブログ運営をしているちゃすくです。

この記事の内容は動画でも紹介しています↓

資産1000万円ではFIREどころか、セミリタイアも厳しい?

まず冷静に考えてみましょう。資産1000万円で完全FIREやセミリタイアは現実的なのでしょうか?

結論から言うと、かなり厳しいです。

というのも、よく言われる「4%ルール」に従えば、資産1000万円で年間40万円しか取り崩せません。月にすると約3万3000円です。

総務省の「家計調査(2024年)」によると、単身世帯の平均支出は月約17万円、年間で約200万円ほど必要とされています。

つまり、資産1000万円だけで生活しようとすると、年間支出の5分の1も賄えないということになります。

「じゃあ、資産1000万円なんて全然足りないじゃん…」

そう思うかもしれません。しかし、ここで重要なのは見方を変えることです。

確かにFIREやセミリタイアという「完全に働かない生活」には足りないかもしれません。

しかし、相対的な評価と長期的な取り崩し視点で見れば話は変わってきます。

資産1000万円を持っている人の割合

まず、資産1000万円の相対的な評価を見るために現在の日本で資産1000万円以上の割合を見ていきましょう。

投資系インフルエンサーではお馴染みの金融広報中央委員会『家計の金融行動に関する世論調査(令和5年)』によると、全年齢の世帯で合計した資産1000万円以上の割合は下表のようになっています。

| 資産額 | 単身 | 2人以上世帯 |

|---|---|---|

| 1,000万円~1,500万円未満 | 5.7% | 7.9% |

| 1,500万円~2,000万円未満 | 3.0% | 4.4% |

| 2,000万円~3,000万円未満 | 4.6% | 6.2% |

| 3,000万円以上 | 8.6% | 12.7% |

| 合計 | 21.9% | 31.2% |

単身世帯であれば全世帯で見た時に21.9%、2人以上世帯でも31.2%であり、資産1000万円を突破すれば全年齢で見ても上位3割ほどに入ることになります。

資産で上位3割と聞いても正直凄さがあまり実感できないと思いますが、年収で言うと上位3割は年収650万円ほどが目安になります。

ある意味、年収650万円以下で資産1000万円を達成している方は世間一般よりも金銭管理能力や投資の判断力などが優れていると言ってもいいと思いますね。

ただし、割合だけ見ると「意外と多いな」と感じるかもしれませんが、実はこのデータには年齢による偏りがあります。

資産1000万円以上を保有している割合は年代が上がるほど高くなる傾向であり、特に60代以降では退職金や相続などの影響で一気に割合が増加します↓

| 単身世帯で 資産1000万円超の割合 | 二人以上世帯で 資産1000万円超の割合 |

|---|---|

| 20代:1.6% | 20代:4.1% |

| 30代:16.4% | 30代:15.1% |

| 40代:17.0% | 40代:22.7% |

| 50代:22.7% | 50代:29.7% |

| 60代:34.2% | 60代:42.2% |

もし現役世代で資産1000万円を達成すれば実際には上位20%前後へ入れる可能性があります。

つまり、資産1000万円というのは決して「まだまだ少ない金額」ではなく、現役世代であればむしろ十分な資産を築いている証拠なんです。

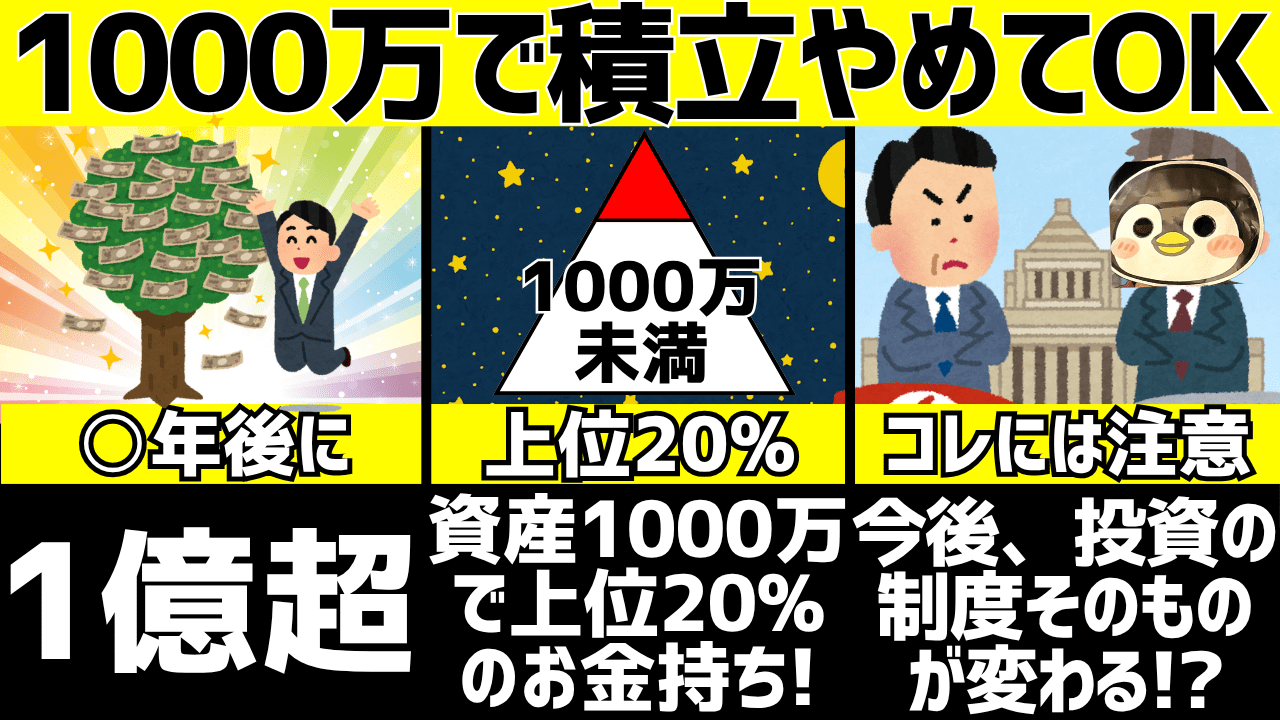

資産1000万円で積立を辞めても大丈夫なのか?

結論から言うと、条件次第では資産1000万円(より正確には運用資産1000万円)で新規の積立投資を辞めても問題ありません。

実は運用資産が1000万円に達すると、下記の状況になるからです。

- 年間の運用収益が20~60代までの年間平均貯蓄額&投資額を超え始めてくる

- 40年間で総額2400万円以上取り崩しても資産が1億円以上残る可能性がある

もちろん、積立する余力があれば積立を継続をしても大丈夫です。ここで大事なのは「積立しないという選択肢」が手に入ることです。

まず1つ目の「年間の運用収益が20~60代までの年間平均貯蓄額&投資額を超え始めてくる」について解説します。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

年間の運用収益が年間平均貯蓄額を超える

例えば運用資産1000万円を仮に全てオルカンにしていた場合、過去30年間の平均リターンは8.7%もあります。

これは毎年87万円分(月間だと約7万円)の資産が増える可能性があるということです。

実際に住友生命が公式サイトで公開している「貯蓄額平均と貯蓄割合(単身世帯)」では下表のようになっています。

| 貯蓄額・貯蓄割合 | 20代 | 30代 | 40代 | 50代 | 60代(定年含む) |

|---|---|---|---|---|---|

| 【A】月間平均手取り収入(税引後) | 約20.1万円 | 約25.1万円 | 約26.3万円 | 約24.9万円 | 約16.1万円 |

| 【B】月間平均貯蓄額 | 約3.6万円 | 約4.2万円 | 約3.6万円 | 約3.4万円 | 約1.6万円 |

| 【B】÷【A】貯蓄割合 | 約18% | 約17% | 約14% | 約14% | 約10% |

(投資しまくってる皆さんが見ると上表の金額は少ないと思うかもしれませんが、)世間一般的には年間40~50万円ほどの資産形成が平均的です。

つまり、運用資産1000万円を超えて年間80万円ほどの自動的な資産形成が可能になると、積立をやめてしまっても平均的なレベルでの資産形成は十分見込めます。

もちろん、リスクを下げたい場合はオルカンだけでなく、債券なども含んだ他の投資先を追加で含んでも大丈夫です。

その場合でも、平均的な貯蓄額を運用資産1000万円だけでカバーできる可能性があります。

しかも、実際には運用しながらだと取り崩しを行っても資産が増加し続ける可能性があるため、2つ目の「40年間で総額2400万円以上取り崩しても資産が1億円以上残る可能性がある」を検証していきたいと思います!

【検証】運用資産1000万円だと取り崩ししても1億円を超える?

ここからは下記の条件で資産1000万円をオルカンで運用しながら取り崩した場合、どれくらいの成功確率があるのか検証していきます。

まず、検証の条件は下記の通りです。

シミュレーションの条件

- 取り崩しスタートの資産: 1000万円

- 投資対象: オルカン(過去30年平均リターン8.7%を基準)

- 年利の変動幅: 15%(正規分布で設定し、マイナスリターンの年も発生)

- 初年度の取り崩し額: 40万円(4%ルール)

- 取り崩し額の増加: 毎年インフレ率2%に合わせて増額

- シミュレーション回数: 500回

- 取り崩し期間: 40年間

- 成功・失敗:40年以上資産を維持できれば成功、40年以内に資産が0になると失敗

資産1000万円をオルカンで運用しながら、初年度に40万円(4%ルール)を取り崩し、その後毎年インフレ率2%に合わせて取り崩し額を増額していった場合、下記の結果になりました。

取り崩しの成功確率

| 項目 | 結果 | 確率 |

|---|---|---|

| ✅ 成功 & 資産増加 | 489回 | 97.8% |

| ⚠️ 成功 & 資産減少 | 5回 | 1.0% |

| ❌ 失敗(資産枯渇) | 6回 | 1.2% |

なんと、成功確率は98.8%、さらに資産が40年後も増加し続ける確率は97.8%という驚異的な結果になりました。

4%スタートの取り崩しであれば高い確率で成功しますね。

ちなみに40年間で取り崩した総額は約2416万円です。

40年後に残った資産額

| 項目 | 金額 |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 1億2977万円 |

| 中央値 | 1億0795万円 |

40年間で取り崩した総額は約2416万円にも関わらず、手元に残った資産の平均値は約1億2000万円、中央値でも約1億円という結果です。

つまり、取り崩した分と残った資産を合わせると、中央値であっても実質的に約1億2000万円以上の価値を生み出したことになります。

これはあくまでオルカンでの結果なので、オルカンよりも高いリターンを長期的に期待できる投資先であればさらに大きな資産価値になるかもしれません。

つまり、運用資産1000万円を達成すれば長期的には1億円以上の資産を築く可能性があるわけです。

なぜ資産1000万円がこんなに増えるのか?

「資産1000万円が40年後に1億円以上になるって、そんな上手い話ある?」と疑問に思うかもしれません。

しかし、これは決して非現実的な話ではなく、複利の力と適切な取り崩し戦略が組み合わさった検証なんです。

なので、ここからはなぜ資産1000万円でこんなに増えるのか、そして資産1000万円で積立をやめる注意点を4つ解説していきます。

理由1: 複利効果が想像以上に強力

そもそも資産1000万円を取り崩しを行わずに年利8.7%で運用した場合、40年後には単純計算で約2億8000万円近くまで成長します。

今回のシミュレーションでは毎年取り崩しを行っているため2億8000万円までは到達しませんが、それでも残った資産が新たな資産を生み続けるおかげで1億円以上の資産が残ります。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

理由2: 取り崩し額が想像以上に少ない

4%ルールで初年度に40万円を取り崩し、その後インフレ率2%に合わせて増額していった場合、40年間の総取り崩し額は約2416万円です。

一方、運用によって得られるリターンは資産1000万円×8.7%=約87万円なので、2%のインフレを考慮しても長期的には取り崩し額よりも運用リターンの方が大きい状態が続きます。

そのため、取り崩しを行っても資産が減るどころか、むしろ増え続けるという現象が起きるわけです。

資産1000万円で積立を辞める時の注意点4選

ただし、資産1000万円で積立を辞めても大丈夫だからといって、誰でも無条件で辞めて良いわけではありません。

下記の注意点を必ず確認してから判断してください。

注意点1: 将来の制度変更リスク

今回のシミュレーションはあくまで現在の税制や投資環境を前提にしています。

しかし、20年以上の長期シミュレーションでは金融所得課税の強化や資産税の導入など、投資制度そのものが変わる可能性が大きいです。

特に直近5年くらいは急激な円安による物価高で日本人の資産格差が急激に広がっています。

上記によって国会では何度も金融所得課税の強化や資産税の導入などが検討されています。

正直40年間どころか、今後10年以内に投資制度が変わる可能性すらあるので、制度が変わる度に取り崩しの調整をするしかないでしょう。

詳しくは以前投稿した「金融所得課税の強化は新NISAにも悪影響!?得する人・損する人を解説」も参考にしてください。

注意点2: 過去のリターンは未来を保証しない

オルカンの過去30年平均リターンは8.7%ですが、これが今後40年間も続くとは限りません。

また、今回は物価のインフレ率を2%にしましたが、平均2%のインフレが今後続くかどうかは日本政府や日本の経済状況そのものに依存するので、必ず長期的に2%へ収束するとは限りません。

実際に日本では過去30年間のインフレ率は年間0.34%ほどでしたが、実は直近5年間だけであれば2.7%ほどあります。

なので、あくまで今回のような結果になるかどうかは日本経済や世界の経済成長次第でもあります。

もし平均リターンが6%や5%まで下がった場合、今回のシミュレーション結果よりも厳しい状況になりますね。

なので、年末とかに今年分のリターンを見た後、取り崩し額を4%から調整するのもオススメです。

注意点3:40年後の1億円は今よりも価値が低い

オルカンで1000万円を運用すれば40年後に下表の資産になっている可能性はありますが、実は40年後の資産はいまよりも価値が低いです。

| 項目 | 金額 |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 1億2977万円 |

| 中央値 | 1億0795万円 |

物価のインフレが年間2%ずつ進んでいくと最終的に40年後の物価は約2.21倍になり、資産が持つ実質的な購買力は約0.45倍になります。

つまり、40年後の資産1億円は現在で言う4500万円くらいにしかなりません。

なので、今の資産1000万円が40年後に10倍の1億円になっても、実際の価値そのものは約4.5倍にしかなっていません。

注意点4: 資産形成のスピードが遅くなる

運用資産1000万円で積立投資を辞めると当然ですが、資産形成のスピードが遅くなってしまいます。

もちろん、運用資産1000万円のみでも一般的なマス層の資産形成と同じくらいのスピードで資産は増えていく傾向にあります。

しかし、投資家界隈の人たちと比べたり、資産形成の目的がFIREだったりすると資産1000万円ではまだ資産額が少ないです。

そのため、できるだけ早いタイミングでFIREなどをしたい人は運用資産1000万円の段階では積立を辞めない方がいいでしょう。