40代50代で資産2000万円あれば人生上がりです!

なんと最新の調査結果では資産2000万円があるだけで、老後の生活が約48.9年も安定する結果が出ています。

しかも、この記事を読んでる皆さんのように資産2000万円を運用していればインフレで物価が上がり続けても長期的に対応できる可能性が高いです。

ただし、3つの注意点に該当する人は資産2000万円でも足りない可能性があるため、今回は40代50代で資産2000万円なら人生上がりの理由4選と注意すべき人3選を徹底解説していきます。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

理由①:老後2000万円問題は老後1226万円問題に縮小

まず大前提として、2019年に大炎上した「老後2000万円問題」の元データを確認しておきましょう。

金融庁の報告書は、総務省「家計調査(2017年)」の高齢夫婦無職世帯(夫65歳以上・妻60歳以上)のデータを使っていました。

実収入:209,198円

実支出:263,717円

毎月の不足額:54,519円

→ 30年分累積:54,519円×12ヶ月×30年=約1,963万円 ≒「老後2000万円」

実は計算上は1,963万円なんですが、四捨五入で37万円も水増しされて「2000万円」になったわけです。

で、これが2024年にどう変わったかというと…

実収入:252,818円(うち年金等の社会保障給付:225,182円)

実支出:286,877円(消費支出256,521円+非消費支出30,356円)

毎月の不足額:34,058円

→ 30年分累積:34,058円×12ヶ月×30年=約1,226万円

つまり、同じ計算方法で出すと「老後2000万円問題」は「老後1226万円問題」に縮小しています。

不足額が月5.5万円→月3.4万円と2万円以上、つまり約37%も減ったわけです。

これだけ減っていれば資産2000万円もあれば、余裕で不足額をカバーできるようになる訳です。

でも、「なんで物価が上がってるのに不足額が減るの?」「年金ってどんどん少なくなってるんじゃないの?」と疑問に思いますよね。

ここが最初のポイントなので、2017年と2024年のデータを並べ、なぜ2024年に不足額が大幅に改善されているのか詳しく解説していきます。

理由1:収入の伸びが支出の伸びを大幅に上回った

まず、2017年と2024年で65歳以上の夫婦世帯で毎月のキャッシュフローを比較すると下表のようになります。

| 項目 | 2017年 | 2024年 | 差額 |

|---|---|---|---|

| 実収入 | 209,198円 | 252,818円 | +43,620円(+20.9%) |

| うち社会保障給付 | 191,880円 | 225,182円 | +33,302円(+17.4%) |

| 実支出(合計) | 263,717円 | 286,877円 | +23,160円(+8.8%) |

| うち消費支出 | 235,477円 | 256,521円 | +21,044円(+8.9%) |

| うち非消費支出 | 28,240円 | 30,356円 | +2,116円(+7.5%) |

| 毎月の不足額 | 54,519円 | 34,058円 | −20,461円(−37.5%) |

2017年→2024年の7年間で、実収入は約4.4万円も増えています。

一方で、実支出は約2.3万円しか増えていません。

なぜ収入がこんなに伸びたのかというと、下記の理由が挙げられます。

・年金そのものが名目上は増額(年金改定で2018年以降ほぼ毎年プラス改定)

・高齢者の「その他収入」(個人年金・配当・パート収入など)が増加傾向

年金の増額はマクロ経済スライドによって物価上昇よりも抑えられている部分があるものの、2017年よりも老後に働く人が多くなったことで「その他収入」が支出以上に大きくなったわけです。

これによって支出の増加幅よりも収入の増加幅が大きかったので、不足額も一気に改善されているんですね。

理由2:2017年は高齢者の娯楽費や交際費が大きすぎた

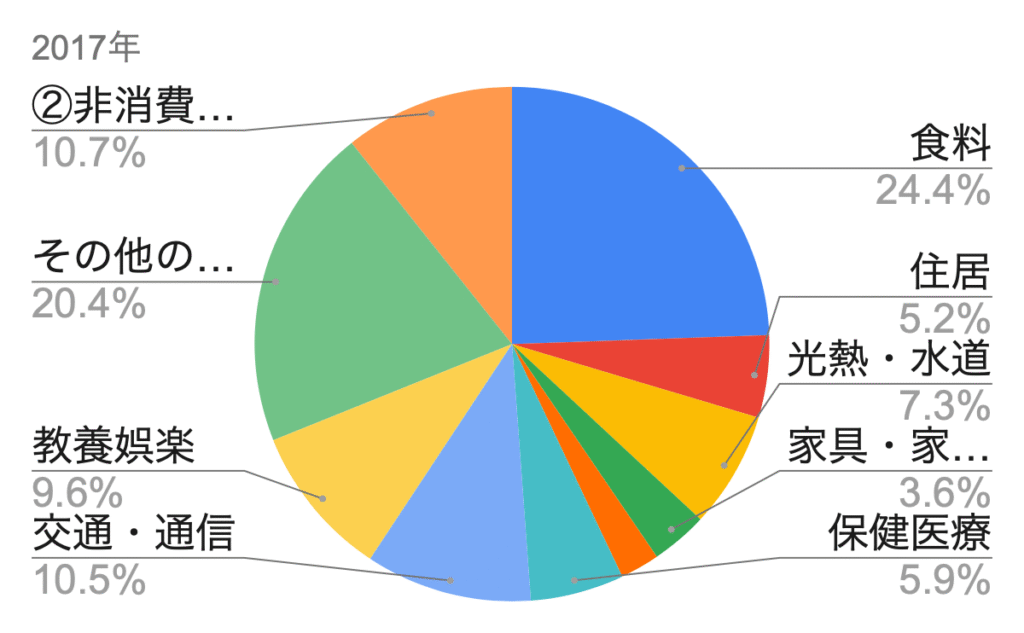

実際に2017年と2024年で支出の内訳を比較すると、2017年の生活にどれだけ余裕があったのかよく分かります。

| 支出項目 | 2017年 | 2024年 | 増減額(%) |

| 実支出(合計) | 263,717 | 286,877 | 23,160 (+8.8%) |

| ①消費支出(生活費) | 235,477 | 256,521 | 21,044 (+8.9%) |

| 食料 | 64,444 | 76,352 | 11,908 (+18.5%) |

| 住居&水道光熱費 | 32,923 | 38,351 | 5,428 (+16.5%) |

| 家具・家電・衣類 | 15,901 | 17,855 | 1,954 (+12.3%) |

| 保健医療 | 15,512 | 18,383 | 2,871 (+18.5%) |

| 交通・通信 | 27,576 | 27,768 | 192 (+0.7%) |

| 教養娯楽&その他 | 79,119 | 77,810 | -1,309 (-1.7%) |

| ②非消費支出(税・保険料) | 28,240 | 30,356 | 2,116 (+7.5%) |

実は高齢者世帯で支出が明らかに増えているのは食費や住居費、水道光熱費がメインであり、交通費や娯楽費などはほぼ横ばいの状態です。

つまり、2017年当時の高齢者は今の高齢者よりもあまり働かずに娯楽や旅行などを楽しんでいたので、基礎的な生活に対して支出が大きすぎた訳です。

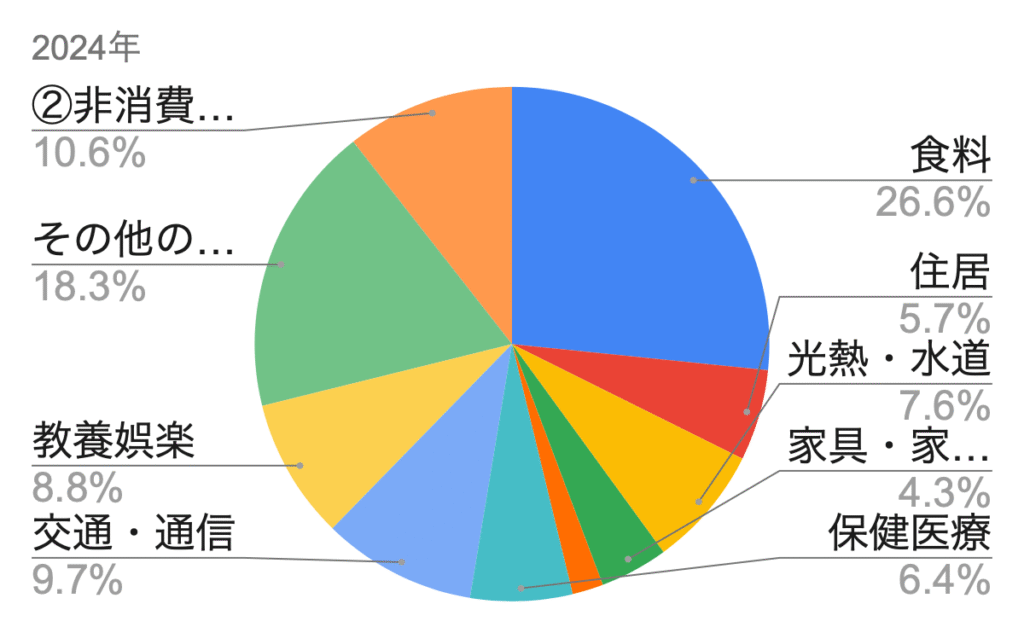

実際に2017年と2024年の支出を円グラフで比較してみると、2017年は教養娯楽とその他の消費支出だけで30%も占めています。

一方で、2024年は教養娯楽とその他の消費支出の合計が27.1%まで減少しており、2017年よりも娯楽や交際費へ使う金額の割合が減っています。

しかも、ここからが問題で、実は2024年の全年代を含めた単身世帯での教養娯楽とその他の消費支出の合計は23.2%しかありません。

つまり、2017年の合計30%という数値はハッキリ言って娯楽や交際費にお金を使いすぎです。

娯楽や交際費へお金を使いがちは20代や30代を含めた全年代、しかも単身世帯でも23.2%しか使っていない訳ですから、2017年の高齢者がどれだけ贅沢だったか明らかです。

なので、そんな贅沢な高齢者を基準にしたデータで不足額を計算すれば、そりゃ2000万円も不足するような金額になります。

2024年ベースで2000万円は何年持つ?

では、資産2000万円あれば2024年のモデルケースで一体何年間不足額をカバーできるのかというと、下表のようになります。

| 世帯タイプ | 年間不足額 | 2000万円で持つ年数 |

|---|---|---|

| 夫婦無職世帯 | 約40.9万円 | 約48.9年(65歳→114歳) |

| 単身無職世帯 | 約33.4万円 | 約59.9年(65歳→125歳) |

資産を運用しなくても夫婦世帯で114歳、単身世帯で125歳まで持つ計算です。

しかも、年間の不足額は年をとるたびに人付き合いや外出などが減ることで減っていく傾向にあります。

ただし!これはインフレを完全無視した計算です。

インフレ年2%が続くと20年後には生活費が約1.49倍になるので、不足額もどんどん増えていきます。

なので、次の理由2では「インフレを考慮しても大丈夫なのか?」を運用シミュレーションで検証していきます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

理由②:運用しながら取り崩せばインフレ込みでも資産は持つ

2000万円を現金のまま取り崩すだけではインフレに負ける可能性があります。

しかし、運用しながら取り崩すことで、インフレの影響を大幅に緩和できる可能性があるため、実際にインフレ込みでシミュレーションをしていきます。

初期資産:2000万円

運用リターン:年7%(S&P500の過去30年平均約10.3%を保守的に3割カットした数値)

年率リスク:18%(S&P500の実績より設定)

取り崩し開始額:年41万円(2024年65歳以上夫婦世帯の不足額ベース)

インフレ率:年2%(毎年取り崩し額が2%ずつ増加)

税負担:0%(新NISAの夫婦枠3,600万円をフル活用する前提)

取り崩し期間:35年(保守的に65歳→100歳)

シミュレーション回数:500

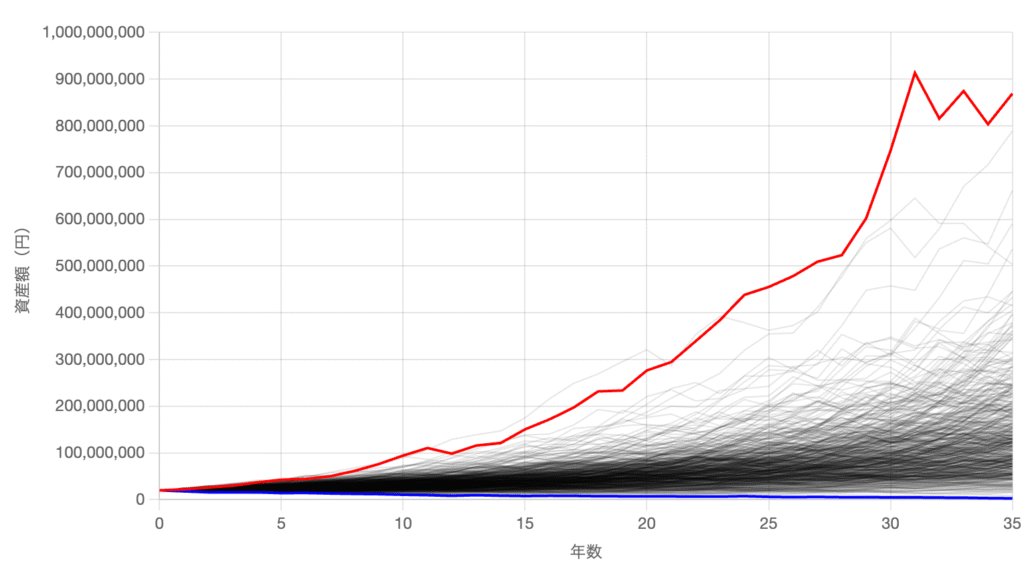

今回は運用リターンの7%を基準とし、年率リスクと正規分布に従って実際の相場のように年間のリターンをランダムに変動させながら500回のシミュレーションを行います。

これによって単純に毎年7%ずつ増えていく単純なシミュレーションではなく、7%を上回る年もあれば下回る年もある現実に近いシミュレーションを500パターン分行うことが可能です。

この条件で500回のシミュレーションを行った際に35年間資産が持たなかったのは何回なのか、最終資産はどうなってるのか見ていきます。

シミュレーションの結果

というわけで、500回のシミュレーション結果は下のようになりました。

✅ 成功 & 資産増加: 491回

⚠️ 成功 & 資産減少: 9回

❌ 失敗(資産枯渇): 0回

| 35年後の資産 | 最小値 | 下位25% | 中央値 | 上位25% | 最大値 |

|---|---|---|---|---|---|

| 名目最終資産 | 272万円 | 7,112万円 | 1億1,546万円 | 1億8,077万円 | 8億6,904万円 |

| インフレ考慮した実質価値 | 136万円 | 3,556万円 | 5,773万円 | 9,039万円 | 4億3,455万円 |

35年後の最終資産を見ると最悪のケースである最小値では272万円と大幅に減少していますが、それでも資産そのものは35年間持っています。

つまり、2024年のモデルケースで年間の不足額がインフレによって上がることを考慮しても、資産2000万円を運用していれば35年間資産を持たせることは十分に現実的です。

最小値は名目でも実質価値でも元々の運用資産である2000万円を大きく割っていますが、下位25%のケースでは名目でも実質価値でも資産2000万円を超えています。

S&P500は過去30年のように順調な伸びにならなかった場合でも実質価値で2000万円を超えているのは嬉しいですね。

4%ルールで「もっと使っても大丈夫」なのか?

ここまでのシミュレーションは「毎年の不足額分だけチビチビ取り崩す」パターンでした。

夫婦世帯なら年間約41万円、つまり月3.4万円ほどしか取り崩していません。

でも、「せっかく資産を作ったのに不足分だけチビチビ取り崩すのは嫌だな〜」と感じる人もいると思います。

なので、次は「4%ルール」で取り崩すパターンを見ていきます。

4%ルールとは資産の4%を初年度に取り崩し、以降はインフレ率に合わせて取り崩し額を上げていく取り崩し方法です。

この取り崩し方法はトリニティ・スタディという米国の研究で話題になった方法であり、資産が30年持つ確率が95%以上という研究結果が出ています。

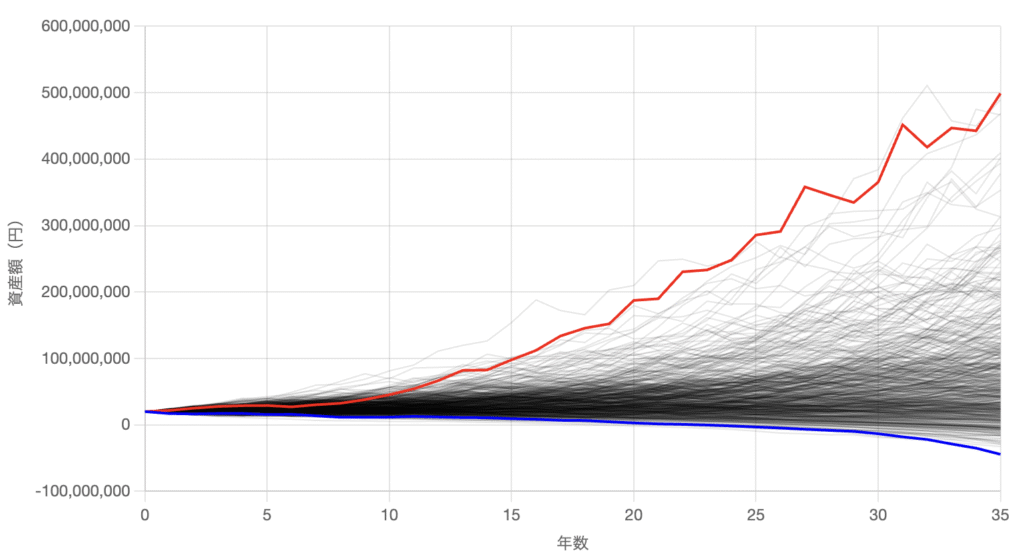

そこで、次のシミュレーションでは初年度の取り崩し額を2000万円の4%である80万円からスタートします。

初期資産:2000万円

運用リターン:年7%(S&P500の過去30年平均約10.3%を保守的に3割カットした数値)

年率リスク:18%(S&P500の実績より設定)

取り崩し開始額:年80万円(4%ルールベース)

インフレ率:年2%(毎年取り崩し額が2%ずつ増加)

税負担:0%(新NISAの夫婦枠3,600万円をフル活用する前提)

取り崩し期間:35年(保守的に65歳→100歳)

シミュレーション回数:500

これによって年間不足額である約41万円のカバーだけではなく、追加で年間約39万円。つまり、毎月3万円以上も自由に使えるお金が入ってくるようになります。

シミュレーション結果

というわけで、500回のシミュレーション結果は下のようになりました。

✅ 成功 & 資産増加: 373回

⚠️ 成功 & 資産減少: 68回

❌ 失敗(資産枯渇): 59回

→成功率:は88.2% (441/500回)

| 35年後の資産 | 最小値 | 下位25% | 中央値 | 上位25% | 最大値 |

|---|---|---|---|---|---|

| 名目上の最終資産 | 0円 | 1,980万円 | 5,288万円 | 1億0,834万円 | 4億9,883万円 |

| インフレ考慮した実質価値 | 0円 | 990万円 | 2,644万円 | 5,417万円 | 2億4,943万円 |

年間の不足額分を取り崩すケースに比べるとシミュレーションの成功率が88.2%まで下がったものの、それでもまだ80%台後半という高い成功率があります。

ちなみに、なぜ95%以上の成功率がある4%ルールなのに私のシミュレーターではこんなにも成功率が下がるのかというと、主に下記3つの原因が挙げられます。

- トリニティスタディよりも取り崩し期間が5年長い

- トリニティスタディのポートフォリオは株式だけでなく、債券も含む

→株価が下がる年は債券でリターンをカバーできるため、成功率を上げやすい - 因果関係を無視した株価と物価の変化がある

→現実の相場では株価は物価の上昇以上に上がることが多いが、今回のシミュレーションでは株価は下がり続けて物価は上がり続けるシナリオが含まれるので成功率を押し下げた

なので、トリニティスタディよりも成功率は下がっていますが、それでも88.2%という成功率があります。

つまり、年間の不足額以上に取り崩すと多少リスクは上がるものの、資産2000万円あれば基本的に老後の不足分はカバーできる可能性が十分にある訳です。

理由③:40代50代で2000万円あれば同年代の上位10%前後

ここまでの話を聞いて「SNS上だと40代50代で資産億個えの人もゴロゴロいるし、2000万円って大したことないんじゃ?」と思う人もいるかもしれません。

しかし、同年代の資産額分布を見ると、資産2000万円でかなり上位層であることが分かります。

40代の資産額分布(令和6年)

| 資産額と割合 | 単身世帯 | 2人以上世帯 |

|---|---|---|

| 資産無し | 33.30% | 25.70% |

| 100万円未満 | 15.40% | 11.20% |

| 100~200万円未満 | 7.70% | 6.20% |

| 200~300万円未満 | 5.20% | 6.10% |

| 300~400万円未満 | 4.00% | 4.60% |

| 400~500万円未満 | 1.20% | 3.30% |

| 500~700万円未満 | 4.90% | 7.7% |

| 700~1,000万円未満 | 4.60% | 6.4% |

| 1,000~1,500万円未満 | 5.90% | 8.2% |

| 1,500~2,000万円未満 | 2.80% | 3.8% |

| 2,000~3,000万円未満 | 3.70% | 5.5% |

| 3,000万円以上 | 8.60% | 6.5% |

40代で2000万円持ってたら2人以上世帯で上位12%、単身世帯でも上位12.3%です。

しかも、資産の中央値は200〜300万円ですから、2000万円は中央値の8倍くらいあります。

50代の資産額分布(令和6年)

| 資産額と割合 | 単身世帯 | 2人以上世帯 |

|---|---|---|

| 資産無し | 40.20% | 29.20% |

| 100万円未満 | 13.10% | 8.70% |

| 100~200万円未満 | 4.10% | 5.90% |

| 200~300万円未満 | 2.70% | 5.10% |

| 300~400万円未満 | 3.80% | 3.70% |

| 400~500万円未満 | 1.90% | 3.20% |

| 500~700万円未満 | 3.30% | 6.3% |

| 700~1,000万円未満 | 3.80% | 5.8% |

| 1,000~1,500万円未満 | 5.50% | 7.6% |

| 1,500~2,000万円未満 | 3.30% | 3.8% |

| 2,000~3,000万円未満 | 3.80% | 6.3% |

| 3,000万円以上 | 11.20% | 10.7% |

50代で2000万円持ってたら2人以上世帯で上位17%、単身世帯で上位15%です。

「期待資産額」でも優秀な水準

トーマス・J・スタンリーの計算式「年齢×年収÷10」で考えると、下記のようになります。

・40歳×年収500万円÷10=期待資産額2,000万円

・50歳×年収500万円÷10=期待資産額2,500万円

年収500万円の40歳であれば、2000万円は期待資産額に到達している水準です。

つまり、「自分の稼ぐ能力に対して十分な資産形成ができている」と言える状態なのです。

理由④:マクロ経済スライドの早期終了

「年金はマクロ経済スライドで毎年目減りしているから、将来の不足額はもっと大きくなるのでは?」 と不安を持つ人は多いと思います。

実際、2025年度(令和7年度)の年金改定を見ても、名目では増えていますが実質的には目減りしています。

国民年金(老齢基礎年金・満額):月額69,308円(前年度比+1,308円)

厚生年金モデル世帯(夫婦2人分):月額232,784円(前年度比+4,412円)

厚生年金20年以上加入の男性:月額173,457円(前年度比+3,234円)

物価変動率:+2.7%

名目手取り賃金変動率:+2.3%

マクロ経済スライド調整:▲0.4%

→ 最終改定率:+1.9%(物価の+2.7%には追いついていない)

名目では年金が増えているように見えるけど、物価+2.7%に対して年金+1.9%なので、差し引き0.8%分は実質的に目減りしています。

これがマクロ経済スライドの仕組みです。

マクロ経済スライドとは、物価や賃金が上がっても年金の伸びをそれより少し抑えることで、年金財政を安定させる仕組みです。2004年に導入され、2025年度までに合計6回発動されています。

もしこの目減りが何十年も続いたら、理由①で見た「月3.4万円の不足」はもっと大きくなり、2000万円の運用資産でもカバーしきれなくなる可能性がゼロとは言えません。

しかし、ここに大きな変化が起きつつあります。

2025年6月の年金改正法で決まったこと

2025年6月、年金制度改正法が国会で成立しました。

この改正法の中で、マクロ経済スライドに関して以下のことが決まっています。

① 報酬比例部分(厚生年金の2階部分)のマクロ経済スライドを次回財政検証の翌年度(2030年度予定)まで継続する

→ ただし、調整率は通常の3分の1に軽減

② 次回の財政検証(2029年予定)で基礎年金の給付水準低下が見込まれる場合、マクロ経済スライドの調整期間を基礎年金と報酬比例年金で統一する

→ いわゆる「調整期間の一致」を実施する方向

要は「マクロ経済スライドもとうとう終わりの時が来た」ということです。

政府としても「基礎年金がこのまま目減りし続けるのはマズい」と認識しているようです。

「調整期間の一致」が実現すると何が変わる?

現行制度の問題は、基礎年金と厚生年金を別々に調整しているため、基礎年金だけが長期間にわたって目減りし続けることです。

もし何も改革しなければ、基礎年金のマクロ経済スライドは2057年度まで続き、実質価値が約3割低下する試算も出ています。

これに対する改革案が「調整期間の一致」です。

| 項目 | 現行制度のまま | 調整期間の一致を実施 |

|---|---|---|

| 基礎年金の調整終了 | 2057年度(あと30年以上) | 2036年度頃(約10年後) |

| 所得代替率 | 50.4% | 56.2%(+5.8pt改善) |

| 基礎年金の目減り | 最大約3割低下 | 大幅に抑制 |

ちなみに所得代替率とは、現役世代の手取り収入と比較して、将来年金をどれくらい受け取れるかという割合のことです。

2025年の改正法では「調整期間の一致」そのものは盛り込まれませんでした。

与党内で「厚生年金の積立金を国民年金に回すのは不公平」という慎重論が出たためです。

ただし、国会審議でも与野党ともに基礎年金の大幅目減りを問題視する声が多く出ており、実施に向けた政治的な合意形成はかなり進んでいる状態です。

もし調整期間の一致が実現すれば、2036年度頃にはマクロ経済スライドが終了し、その後は年金が物価・賃金に連動して素直に増えるようになります。

つまり「年金が永遠に目減りし続ける」という最悪シナリオは回避される方向に進んでいるのです。

→ 基礎年金の調整は2036年度頃に終了

→ その後は物価・賃金に連動して年金が増える

→ 2024年の不足額からの大幅悪化はない。むしろ改善の可能性あり。

→ 基礎年金は2057年まで実質目減りが続く

→ 最悪で基礎年金が約3割低下

→ 夫婦世帯の不足額は月5〜6万円程度に悪化する可能性あり

→ それでも4%ルール取り崩し(月6.7万円)で十分カバー可能

つまり、年金制度がどちらに転んでも2000万円の運用資産があれば対応できるのです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

注意点:2000万円で「上がり」にならない3つのケース

ここまで「2000万円あれば大丈夫」という話をしてきましたが、以下のケースでは足りなくなる可能性があります。

注意1:年金が平均より大幅に少ない場合

自営業やフリーランスで国民年金のみの場合、夫婦でも月額約13.9万円(満額×2人)しかありません。

この場合、月間不足額は約14.8万円(年間約177.6万円)と大きくなり、運用無しの2000万円であれば約11年で枯渇します。

→ 対策:iDeCo・小規模企業共済をフル活用し、2000万円+αを目指す。または65歳以降も月5〜10万円程度の収入源を確保する。

注意2:持ち家がなく家賃負担が大きい場合

下表の家計データでは高齢者の住居費が夫婦世帯で約16,432円と低めです。

| 支出項目 | 2017年(月額) | 2024年(月額) | 増減額 |

| 実支出(合計) | 263,717円 | 286,877円 | +23,160円 |

| 食料 | 64,444円 | 76,352円 | +11,908円 |

| 住居 | 13,656円 | 16,432円 | +2,776円 |

| 光熱・水道 | 19,267円 | 21,919円 | +2,652円 |

| 保健医療 | 15,512円 | 18,383円 | +2,871円 |

| 教養娯楽 | 25,361円 | 25,377円 | +16円 |

これは持ち家世帯が多く含まれるためで、賃貸の場合は月額5〜8万円の上乗せが必要になります。

→ 対策:65歳までに住宅ローンを完済するか、賃貸の場合は2500〜3000万円を目標にする。

注意3:インフレが想定以上に加速した場合

今回のシミュレーションはインフレ年2%で計算していますが、もし年3〜4%のインフレが長期化した場合、取り崩し額の増加ペースが運用リターンを圧迫します。

ただし、インフレが加速すれば株式リターンも高くなる傾向があるため、ある程度は自然にヘッジされます。

→ 対策:S&P500やNASDAQ100など、インフレに強い成長株を中心に運用する。