今回の記事では、40代・50代・60代それぞれが65歳(または70歳)までにいくら必要かを先に決めた上で、「保守的な運用」と「積極的な運用」の2パターンで必要な毎月の積立額をインフレ込みで逆算していきます。

つまり、逆算した積立額を超えていれば十分安心できるので、ぜひ最後までチェックしてください。

他の記事では新NISAで使う待機資金で優待や短期利回りを得られるFundsなども紹介しているので、そちらもぜひチェックしてください。

まず、65歳でいくら必要かを決める

積立額を考える前に、ゴールの金額を決めないと話が始まりません。

「とりあえず月3万円」ではなく「65歳で実質いくら必要だから月○万円」という順番で考えるのが正解です。

老後の不足額は月4.2万円

総務省「家計調査報告〔家計収支編〕2025年平均結果の概要」によると、65歳以上の夫婦のみ無職世帯の家計収支は以下の通りです。

| 項目 | 金額(月額) |

|---|---|

| 可処分所得(税・社会保険料控除後) | 22万1544円 |

| 消費支出 | 26万3979円 |

| 毎月の不足額 | 4万2434円 |

| 年間不足額 | 約50.9万円 |

2019年に炎上した「老後2000万円問題」の頃は月約5.5万円の不足でしたが、年金額の増加や消費構造の変化で月約4.2万円まで縮小しています。

ただし、これは平均的な夫婦・持ち家寄りのデータです。賃貸の方や単身世帯はもう少し不足額が大きくなる可能性があります。

4%ルールで逆算すると2つのラインが見える

この年間50.9万円の不足分を、資産を大きく減らさずに補い続けるにはいくら必要でしょうか。

ここで使うのが「4%ルール」です。

トリニティ大学の研究(Trinity Study)に基づくルールで、株式と債券に分散投資した資産から毎年4%ずつ取り崩しても、30年後に資産が残っている確率が非常に高いことが示されています。

つまり「資産の4%以内の取り崩しなら、運用益でほぼ補えるので資産が減りにくい」という目安です。

この4%ルールで不足額から逆算すると、2つのラインが出てきます。

最低限ライン:実質1272万円

年間不足額50.9万円÷4%=約1272万円。不足分を取り崩しても資産が減りにくい最低限の水準。

余裕ライン:実質2000万円

4%で年80万円の取り崩し余力があり、不足額を埋めてなお年間約29万円(月2.4万円)の自由費が残る。旅行や突発的な医療費にも対応できる水準。

ただし、これは「今の物価」での金額です。

日銀の物価安定目標である年2%のインフレが続くと、将来の名目金額はもっと必要になります。

インフレを考慮した名目目標額

下の表は、あなたの現在の年齢から65歳・70歳時点で名目いくら必要かを示しています。

| スタート年齢 | ゴール | 年数 | 最低限ライン(名目) | 余裕ライン(名目) |

|---|---|---|---|---|

| 40歳 | 65歳 | 25年 | 約2087万円 | 約3281万円 |

| 40歳 | 70歳 | 30年 | 約2304万円 | 約3623万円 |

| 50歳 | 65歳 | 15年 | 約1712万円 | 約2692万円 |

| 50歳 | 70歳 | 20年 | 約1890万円 | 約2972万円 |

| 60歳 | 70歳 | 10年 | 約1551万円 | 約2438万円 |

| 60歳 | 75歳 | 15年 | 約1712万円 | 約2692万円 |

40歳の人が65歳で余裕ラインに届くには、名目で約3281万円が必要です。

「3000万円超え」と聞くとハードルが高く感じますが、今の購買力では2000万円分の価値しかありません。インフレで数字が膨らんでいるだけです。

大事なのは名目の大きさにビビることではなく、「今の感覚でいくら必要か」を基準にすることです。

ゴールが決まれば、あとは逆算するだけです。

「月いくら積立てればこのラインに届くのか」を、保守的な運用と攻めた運用の2パターンで出していきます。

まずは世間の積立実態を確認してから、本題のシミュレーションに入りましょう。

【新NISA】みんなのリアルな積立実態

2025年12月末時点のNISA口座数は約2826万口座で、2025年の年間買付額は約18.8兆円でした。(金融庁公表データ)

これを全口座数と稼働口座数のみ、そして売却分も差し引いた毎月の金額を一覧にすると下表になります。

| 計算方法 | 月額(全口座) | 月額(稼働口座のみ) |

|---|---|---|

| 買付額ベース(グロス) | 約5.5万円 | 約8.4万円 |

| 純増ベース(売却差引) | 約4.8万円 | 約7.2万円 |

SNSでは月10万円や月30万円投資している人の声が目立ちますが、あれは声が大きい人が目につきやすいだけです。

月4〜7万円で積立している人が大多数なので、自分の積立額と比べて焦る必要はありません。

ちなみに上表で求めた新NISAのリアルな積立額については下の記事で詳しい内容を解説しています。

保守的年利(年利5%/7%/9%)で必要な積立額

まずは堅実な運用を想定した場合の必要積立額を見ていきます。

年利5%:オルカン+債券のバランス型、あるいは控えめな想定

年利7%:オルカン100%やS&P500に近い水準(オルカンの過去30年平均は約8.7%)

年利9%:S&P500の好調期やオルカン+αのリターン

インフレ:年2%を想定(日銀の物価安定目標)

新NISA生涯投資枠:1800万円(上限到達後は追加投資なしで運用継続)

既存資産:0円からスタート(すでに資産がある方はその分を差し引いて見てください)

※年利はすべて名目リターン(インフレ込み)です。インフレの影響は目標額の方に織り込んであるため、二重に差し引く必要はありません。

40代の必要積立額(保守的年利)

40代は定年まで20〜25年あり、まだ時間を味方にできる世代です。

65歳をゴールにした場合と、70歳まで運用を続けた場合の両方を見てみましょう。

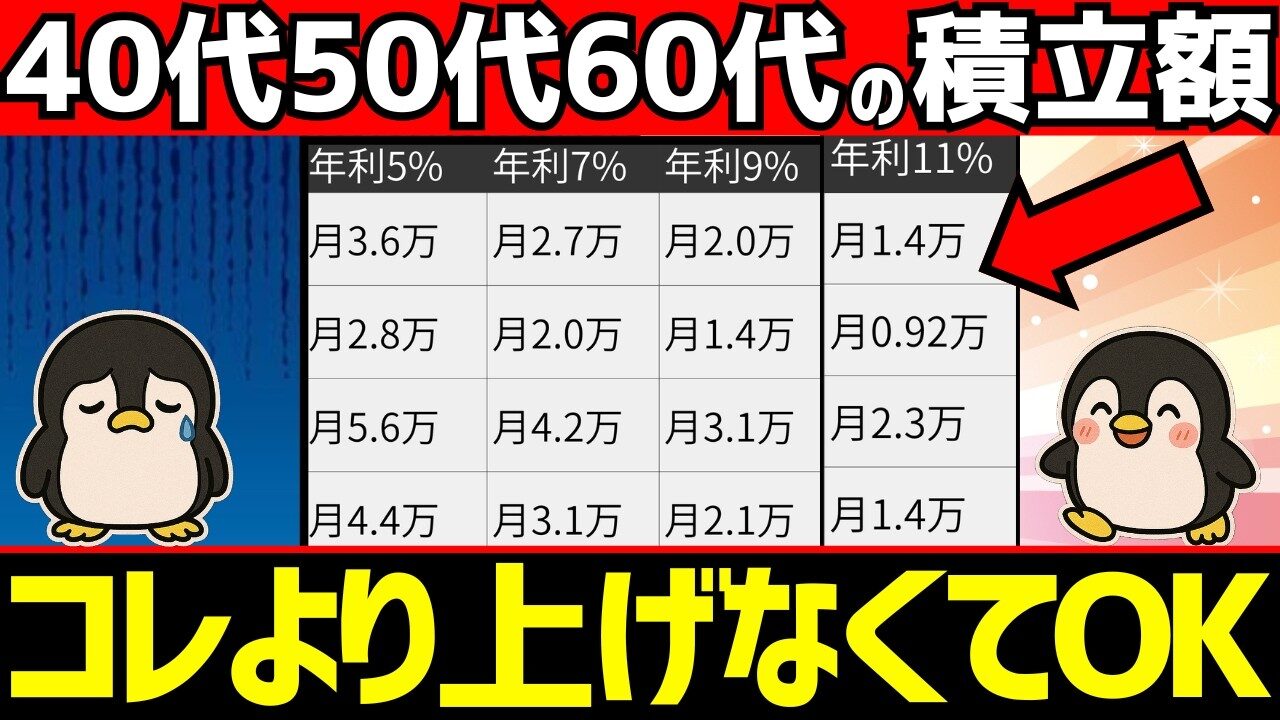

| 目標ライン | 投資期間 | 年利5% | 年利7% | 年利9% |

|---|---|---|---|---|

| 最低限(実質1272万/名目2087万) | →65歳(25年) | 月3.6万 | 月2.7万 | 月2.0万 |

| 最低限(実質1272万/名目2304万) | →70歳(30年) | 月2.8万 | 月2.0万 | 月1.4万 |

| 余裕(実質2000万/名目3281万) | →65歳(25年) | 月5.6万 | 月4.2万 | 月3.1万 |

| 余裕(実質2000万/名目3623万) | →70歳(30年) | 月4.4万 | 月3.1万 | 月2.1万 |

40代なら最低限ライン(年金の不足分を取り崩しても資産が減りにくい水準)は月2〜3万円台で十分届きます。みんなの積立実態(月1.8万円)よりやや多いですが、現実的な範囲です。

一方で、余裕ライン(不足分を補った上で月2.4万円の自由費が残る水準)は年利5%だと月5.6万円とやや重たい。

年利7%なら月4.2万円に下がりますが、それでも「ちょっとした節約」で捻出するには厳しい金額かもしれません。

ただし「70歳まで運用を続ける」だけで必要額が大きく下がるのがポイントです。

余裕ラインでも年利7%×30年なら月3.1万円で済みます。5年長く運用するだけで月1.1万円も減るわけです。

すでに運用資産が500万円ある40歳の方なら、余裕ラインの名目目標3281万円から500万円を引いて2781万円が実質的な目標。

必要な月額は表の数字よりだいぶ少なくなります。

50代の必要積立額(保守的年利)

50代は定年まで10〜15年。40代に比べると「時間の壁」が確実に効いてきます。

同じ目標でも必要な月額が跳ね上がる世代です。

| 目標ライン | 投資期間 | 年利5% | 年利7% | 年利9% |

|---|---|---|---|---|

| 最低限(実質1272万/名目1712万) | →65歳(15年) | 月6.5万 | 月5.5万 | 月4.7万 |

| 最低限(実質1272万/名目1890万) | →70歳(20年) | 月4.7万 | 月3.7万 | 月3.0万 |

| 余裕(実質2000万/名目2692万) | →65歳(15年) | 月10.5万 | 月8.7万 | 月7.3万 |

| 余裕(実質2000万/名目2972万) | →70歳(20年) | 月7.3万 | 月5.9万 | 月4.7万 |

50代で衝撃的なのは、余裕ライン(不足分を補ってもまだ月2.4万円の余裕が残る水準)を65歳までに達成しようとすると年利5%で月10.5万円、年利7%でも月8.7万円必要という点です。

しかもこの目標額にはインフレ2%がすでに織り込まれているので、「物価が上がったから足りなくなった」ということもありません。

それでも月8〜10万円は、教育費や住宅ローンと両立するには厳しい金額でしょう。

しかし「70歳まで運用を続ける」に切り替えるだけで状況が一変します。

余裕ラインが年利7%で月8.7万円→月5.9万円に下がり、約3万円も減ります。

50代にとって「65歳で完全に止める」か「70歳まで運用を続ける」かは、必要積立額を決定的に左右する選択です。

50代で「もう手遅れでは?」と感じた方、安心してください。

この後の積極的年利では同じ目標でも必要額が半分近くまで下がるケースがあります。

保守的年利の数字だけ見て「無理だ」と決めつけるのはもったいないです。

60代の必要積立額(保守的年利)

60代は投資期間が10〜15年と最も短い世代です。

正直に言うと、資産0からのスタートでは保守的なリターンだけで余裕ラインに届けるのはかなり厳しくなります。

| 目標ライン | 投資期間 | 年利5% | 年利7% | 年利9% |

|---|---|---|---|---|

| 最低限(実質1272万/名目1551万) | →70歳(10年) | 月10.0万 | 月9.1万 | 月8.2万 |

| 最低限(実質1272万/名目1712万) | →75歳(15年) | 月6.5万 | 月5.5万 | 月4.7万 |

| 余裕(実質2000万/名目2438万) | →70歳(10年) | 月19.4万 | 月14.3万 | 月12.9万 |

| 余裕(実質2000万/名目2692万) | →75歳(15年) | 月10.5万 | 月8.7万 | 月7.3万 |

余裕ライン(不足分を補って旅行や医療費にも対応できる水準)を70歳で達成するには年利5%で月19.4万円。これは「資産0からの新規積立だけ」で目指す場合の数字なので、当然ながらかなりの金額になります。

なお、この名目目標額2438万円にはインフレ2%がすでに反映されているので、今の物価感覚では2000万円分の購買力です。

60代の方の多くはすでにある程度の金融資産を持っているはずなので、実際の必要積立額はもっと少なくなります。

たとえば退職金を含めてすでに1000万円の運用資産がある60歳の方なら、余裕ラインの名目目標2438万円から1000万円を引いた約1438万円が実質的なゴール。

必要な月額は表の数字の6割程度まで下がります。

しかも、もし資産形成が間に合わない場合でもしっかり節約すれば不足額を減らすことは可能です。

実際にちゃすくが行った節約の方法は下の本にもまとめてあるので、こちらも参考にしてください。

保守的年利のまとめ

保守的年利の結果をざっくりまとめると、こうなります。

40代:余裕ラインに月3〜6万円で到達可能 → 最も余裕がある世代

50代:65歳ゴールだと月7〜10万円と重いが、70歳まで延ばせば月5〜7万円に改善 → 投資期間の延長が鍵

60代:資産0からだと最低限ラインでも月5〜10万円 → 既存資産の活用が前提

保守的年利では、40代は比較的楽に目標に届きますが、50代以降は「時間の壁」が効いて必要額が急激に上がります。

特に50代で「65歳までに余裕ライン」を目指すと月8〜10万円の積立が必要で、教育費や住宅ローンと両立するのは厳しいケースが多いでしょう。

では、リターンを上げたら必要額はどこまで下がるのか?

ここから先の「積極的な年利」では、同じ目標に対して必要額が半分以下になるケースも出てきます。