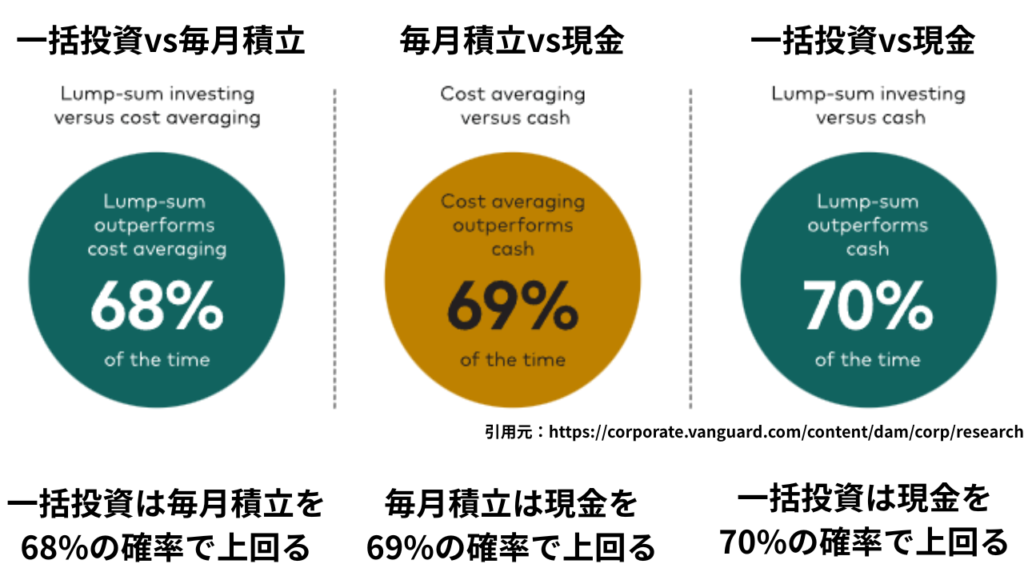

実は、世界最大の資産運用会社であるVanguard社の研究レポートによると、一括投資は毎月積立を約68%の確率で上回る結果が報告されています。

つまり、毎月積立よりも一括投資した方が投資パフォーマンスは高くなりやすい訳ですが、ここで気になるのは具体的に「一括投資は毎月積立を年間何%くらい上回るのか」「暴落相場でも本当に一括投資の方が有利なのか」だと思います。

実は上記についてもVanguard社は研究レポートを公開しており、知らないと後悔するような衝撃的な結果がありました。

そこで、今回の記事ではVanguard社の研究レポートから「一括投資vs毎月積立どっちが資産増える?」を具体的に解説していきます。

そろそろ2026年の新NISAで戦略を考えている人も多いと思うので、ぜひ参考にしてください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!動画投稿とブログ運営をしているちゃすくです。

この記事の内容は動画でも解説しています↓

結論:統計的には「一括投資」の勝率が高い

まず結論から言うと、長期投資家にとって一括投資は毎月積立よりもプラスとなる可能性が高いです。

実際に全世界の企業へ幅広く分散投資できるVTやS&P500へ連動するVOOなどを提供しているVanguard社が公表した研究レポートでは1976~2022年のMSCI World Indexのリターンを使用し、両者で投資をして1年後に測定した場合は一括投資は毎月積立よりも68%の確率で有利と計算されていました。

とは言え、そんな結果だけを聞いても投資のしすぎで頭のネジが外れた人以外は不安ですよね?なので、実際にシミュレーションの詳細を見ていきましょう。

シミュレーションの前提条件

では、「一括投資は毎月積立よりも68%の確率で有利」という数字を正しく理解するために、Vanguard社のシミュレーションがどのような前提で行われたのかを詳しく見ていきましょう。

まずは投資方法の詳細と投資期間についてです↓

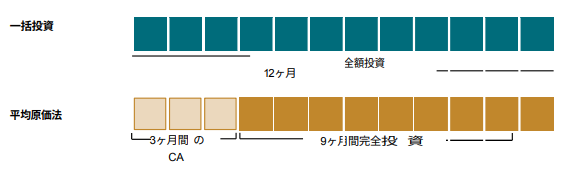

一括投資(Lump Sum:LS)

・年初(1月)に全額(例:10万ドル)を一度に投資

・即座に100%が市場にさらされる

毎月積立(Cost Averaging:CA)

・同じ10万ドルを3回に等分して投資

・1月:33,333ドル投資

・2月:33,333ドル投資

・3月:33,333ドル投資

・未投資分は現金で保有(利息0%を前提)

評価期間

・1年後(12月末)の資産額を比較

・1976年から2022年までの過去データを使用

・ローリング期間で分析

(例:1976年1月〜1976年12月、1976年2月〜1977年1月…)

次にシミュレーションでの投資先やポートフォリオについてです↓

株式: MSCI World Index(グローバル株式市場)

債券: Bloomberg U.S. Aggregate Bond Index(米国総合債券市場)

レポートでは下記3種類のポートフォリオでシミュレーションをしていきます。

・100%株式

・60%株式/40%債券

・40%株式/60%債券

上記のシミュレーション条件で得られた結果を見ていきましょう。

Vanguardによるシミュレーション結果

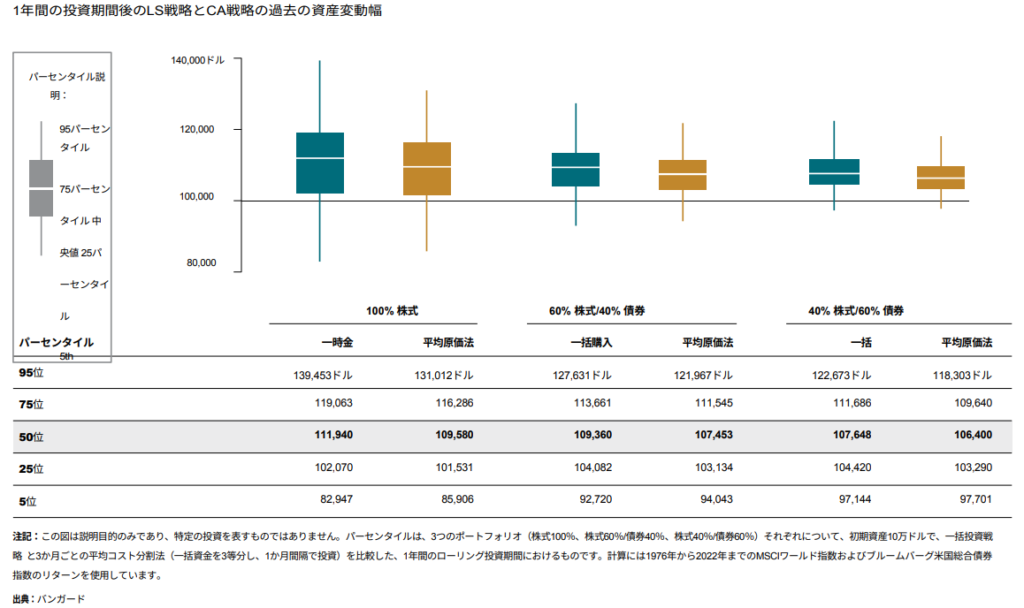

Vanguard社のシミュレーションによると株式100%で運用した場合、一括投資と毎月積立の勝敗は下画像のようになっています。

あくまで年間リターンが68%上回っていたわけではなく、1976~2022年の間で一括投資のパフォーマンスが毎月積立のパフォーマンスを68%の確率で上回っていたということです。(より正確には67.7%)

つまり、同じ指数へ一括投資派と毎月積立派が投資をした場合、約7割の確率で一括投資派の方が高いリターンを得やすいということです。

同様の分析はアメリカやイギリス、オーストラリア、カナダ、欧州などの市場データを使っても検証されており、どの市場でも一括投資のリターンが毎月積立を上回る傾向にあるようです。(日本はハブられてる…)

では、具体的に一括投資をした場合、毎月積立よりも何%ほど年間リターンが高かったのかと言うと、下画像の通りです。

一括投資と毎月積立の中央値で比較すると下記のようになります。

- 一括投資: $111,940

- 分割投資: $109,580

- 差: 約2.2%

一括投資と毎月積立の中央値で比較すると下記のようになります。

- 一括投資: $109,360

- 分割投資: $107,453

- 差: 約1.8%

一括投資と毎月積立の中央値で比較すると下記のようになります。

- 一括投資: $107,648

- 分割投資: $106,400

- 差: 約1.2%

中央値だけを見れば一括投資は毎月積立よりも毎年1.2~2.2%ほど年間リターンが高くなる傾向にあります。

高くなる傾向としてはやはり株式の割合が大きければ大きいほど、一括投資と毎月積立の年間リターンの差が大きくなる傾向にあります。

なので、一括投資は毎月積立よりも約7割の確率でリターンを上回りやすく、上回れるリターンとしては年間1.2~2.2%ほどが目安になります。

ただし、一括投資は毎月積立よりも価格の変動幅が大きくなりやすい点には注意ですね。

また、Vanguard社は3か月間の積立だけでなく、他の積立期間でもどのような結果になったのか公開しています。

積立期間が長くなるとさらに差が広がる

Vanguardは3ヶ月分割だけでなく、4ヶ月、5ヶ月、6ヶ月分割の場合も検証しています。

ちなみに、それぞれ株式100%の場合です。

全世界株式での一括投資の勝率

| 分割期間 | 一括投資の勝率 |

|---|---|

| 3ヶ月分割 | 67.7% |

| 4ヶ月分割 | 69.7% |

| 5ヶ月分割 | 71.7% |

| 6ヶ月分割 | 72.6% |

3か月間の積立では一括投資の勝率が67.7%だったのに対して、6か月間では72.6%まで上がっています。

この傾向は12か月間の積立にしても続くと考えられるので、実際には一括投資がより有利だと言えます。

米国市場での一括投資の勝率

| 分割期間 | 一括投資の勝率 |

|---|---|

| 3ヶ月分割 | 66.4% |

| 4ヶ月分割 | 69.9% |

| 5ヶ月分割 | 72.6% |

| 6ヶ月分割 | 73.7% |

3か月間の積立では一括投資の勝率が66.4%だったのに対して、6か月間では73.7%まで上がっており、約7%も一括投資の勝率が上がっています。

米国市場は過去に何度も暴落をしていますが、その度に復活して暴落の前の最高値を更新し続けているので結果的には一括投資した方が有利だったわけです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

その他の市場でも同様の傾向

| 分割期間 | 3ヶ月分割 | 6ヶ月分割 |

|---|---|---|

| 全世界株式 | 67.7% | 72.6% |

| 米国 | 66.4% | 73.7% |

| イギリス | 68.1% | 69.5% |

| カナダ | 67.2% | 69.7% |

| 欧州 | 66.5% | 65.4% |

| オーストラリア | 67.5% | 72.5% |

| 新興国 | 61.6% | 61.8% |

唯一、欧州のみが6か月間に伸びたことで一括投資の勝率が下がっているものの、全体的には積立期間が伸びることで一括投資の方が有利になる傾向があります。

なぜ一括投資が毎月積立よりも有利なのか?

理由は非常にシンプルです。市場は上昇する確率が高いため、現金を少しでも長く保有していると機会損失になるからです。

例えば、Vanguard社が分析した1976年から2022年のデータを見ると下記のようになっています。

- 株式が現金保有を上回った確率:76%

- 債券が現金保有を上回った確率:68%

つまり、毎月積立では投資していない期間の資金が現金のまま置かれることになります。

この「待機期間」が株式や債券が持つ現金より高いリターンを得られる可能性を失わせている訳です。

投資対象が長期的には右肩上がりで成長する前提なのであれば早く市場に参加するほど、より大きなリターンを得られる可能性が大きいです。

でも、ここで気になるのは「現金の利息を考慮すれば一括投資と毎月積立の差は縮むのでは?」です。

しかし、現金利息を考慮しても実は結果はあまり変わりません。

現金利息を考慮しても結果は同じ

ヴァンガードは、現金部分に3ヶ月T-Billレート(実際の短期金利)がついた場合もシミュレーションしています。

結果としては100%株式の場合、一括投資が3ヶ月の積立投資に勝つ確率は65%です。

利息なしでは67.7%だったので、わずかに一括投資の勝利は下がるものの、それでも一括投資の方が有利です。

現金金利が上がれば一括投資の優位性は縮小しますが、アメリカの金利で上記の結果なので、日本の銀行金利ではほぼ影響が無いと言っていいでしょう。

でも、暴落が来たら毎月積立の方が有利では?

でも、もし投資した直後に大暴落が来たら一括投資よりも毎月積立の方が有利になるのでは?と疑問に思う人も多いと思います。

しかし、Vanguard社が行ったシミュレーションレポートでは下位5%の最悪な株価パフォーマンスであっても、一括投資と毎月積立で大きな違いが無いことも明らかになっています。

例えば100%全世界株式のポートフォリオだと、下記のようになっています。

- 95%の確率で、一括投資は分割投資と同等程度かそれ以上

- 最悪の5%のシナリオでのみ分割投資が一括投資を上回る

- しかも、その差は比較的小さい(約3%の資産価値差)

つまり、○○ショックのような大規模暴落が起きた場合、毎月積立であれば年間リターンが約3%くらい上回る傾向にあります。

しかも、株式60%/債券40%の場合は下位5%の最悪な株価パフォーマンスでも約1.4%程度の差しかありません。

たしかに暴落相場であれば毎月積立の方が有利ではあるものの、その年間リターンの差は1.4~3%ほどです。問題なのは下位5%に相当するような暴落を予測することは非常に難しく、当てた割に得られるリターンが小さいように感じますね。

(暴落を当てるなら3ヶ月に分けて積立するのではなく、底で投入しないと効果が薄いかも)

統計では一括投資が有利なのに実際には毎月積立が上

統計的には一括投資が有利ですが、分割投資にも明確な価値があり、実は実際の投資では毎月積立の方がリターンが上になる可能性があります。

なぜなら、毎月積立による「リスクの振れ幅減少」と「メンタルの安定化」によって非合理的な判断が少なくなるからです。

というのも、行動経済学の研究によると、多くの人は利益の2.5倍ほどの重みで損失を感じると言われています。

もし年初に一括投資をしてから下落が来ると含み損になるわけですが、この含み損による精神的なダメージは非常に大きく狼狽売りに繋がってしまう可能性があるからです。

特に人間にはプロスペクト理論が本能的にあり、「損失を避けたいと思うあまり、合理的ではない選択をしてしまう」可能性があります。

なので、一時の含み損による精神的なダメージがデカすぎて、不要なタイミングで損切りをしてしまう可能性があるわけです。

特に一括投資ではその後の追加投資が無い前提なので、一時の含み損であっても精神的なダメージは大きく感じやすいです。

毎月積立はリスクの振れ幅が小さい

一方で、毎月積立は一括投資よりもリスクの振れ幅が小さくなる傾向にあります。

- 一括投資: リターンの中央値が高いが、結果の振れ幅(標準偏差)も大きい

- 毎月積立: リターンの中央値は控えめだが、結果の振れ幅が抑えられる

つまり、毎月積立であれば買うタイミングを分散することで、極端に悪い結果を避けやすくなります。

結果的に含み損による精神的なダメージが一括投資よりも小さくなりやすく、途中で市場から退場してしまう可能性を減らせます。

結局、一括投資と毎月積立はどっちがオススメ?

結論から書くと、長期的に右肩上がりを期待できる投資先であれば一括投資がオススメではあるものの、自身のメンタルやリスク許容度に合わせて毎月積立の割合を増やした方が良いかもしれません。

特に投資をしてそのまま株価とかを見ずに放置できる人は全額一括投資でいいかもしれませんが、投資をした後に気になって見てしまう人はある程度積立要素を残しておいた方が合理的な行動をとれる可能性があります。

なので、例えば360万円を投資する場合なら年初に180万円一括投資し、残りを毎月積み立てしていくような戦略の方がメンタルに優しく、結果的にベストなリターンを出せる可能性があります。

なので、私も新NISAは毎月積立をしています。

と言いたいところですが、単純に年初に一括で360万円投資できる資金がないので仕方なく毎月捻出しているだけです…

一方で株価を気にしない人やメンタルに自信がある人はより高いリターンを期待できる一括投資の割合を大きくしてみると良いかもしれません。

あくまで一括投資と毎月積立のどちらかという極端な選択ではなく、どちらも併用してリスクリターンの割合を調整することがオススメです。