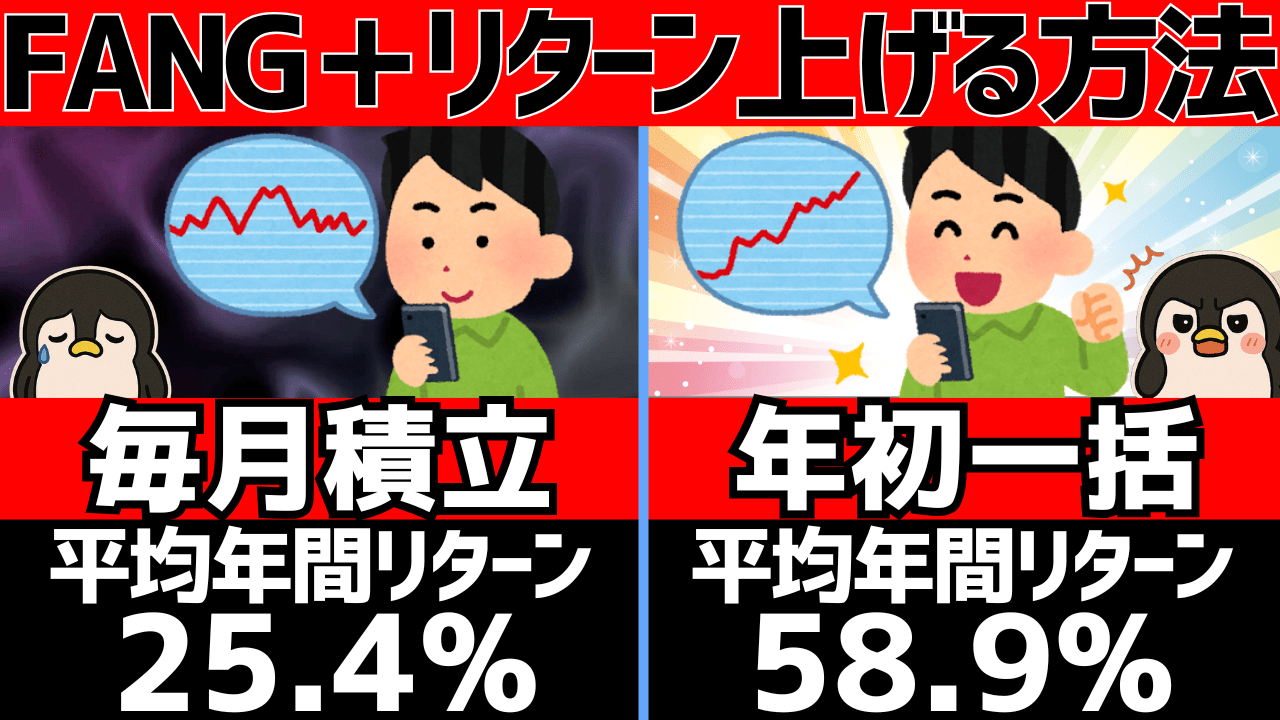

実はFANG+を一括投資と毎月積立で比較した場合、年間のリターンでは平均で約30%もパフォーマンスに差がありました。

ハッキリ言って年間で30%も差があると、同じFANG+へ投資していても全く別の結果になってしまいます。

そこで今回はFANG+の過去8年間のリターンを使ってシミュレーションを行い、一括投資と毎月積立のどちらが有利なのか、実際にどれくらいの差になるのか徹底検証していきます。

2026年がもう近いので、新NISAの戦略を考えている方はぜひ参考にしてください。

はじめまして!ちゃすくです。

最近色んなハイテク集中ファンドが出てきたけど、FANG+の名前が一番かっこよくね?

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

FANG+の過去リターンから見える特徴

まずは、FANG+の過去8年間(2018年〜2025年)のパフォーマンスを確認しましょう。

円建てリターンの推移

| 年 | 年間リターン(円建て) | 備考(月次データからの計算結果) |

|---|---|---|

| 2018年 | -15.0% | 年後半の暴落によりマイナス幅拡大 |

| 2019年 | +39.6% | 年初からの回復で大幅プラス |

| 2020年 | +84.9% | コロナショック後の爆上げ |

| 2021年 | +32.9% | 好成績 |

| 2022年 | -31.5% | 深い下落(円安でもカバーしきれず) |

| 2023年 | +128.2% | 驚異的な回復 |

| 2024年 | +75.8% | AIブームによる続伸 |

| 2025年 | +21.5% | 10月末時点 |

円建てリターンでは年間でマイナスになったのは8回中2回であり、マイナスの幅も最大で2022年の約31%です。

一方で、プラスリターンは最も低かった今年でも約21.5%、2番目に低いのは2021年の約32.9%です。

これを考えると、いくらFANG+と言えどもマイナスになる年はありますが、総合的に見れば圧倒的にプラスの影響が大きいです。

また、傾向としてはマイナスの年が来た1年後と2年後はリターンが大きく伸びる傾向があり、3年目にはリターンが小さくなっています。

この流れだけで言うと2026年はマイナスリターンになりますが、実際にはどうなるかは分かりません。

ただし、半導体指数や皆さんの奥さんの機嫌なども長年の上昇と下落のサイクルがあるため、FANG+でも同じようにサイクルが生まれ始めてもおかしくないかもしれないです。

ただし、このデータは円建てでのリターンなので、2022年以降の急激なリターンは円安による影響もあります。

そこで、米ドル建てで見たリターンも確認しておきます。

ドル建てリターンの推移

| 年 | 1月の価格(ドル) | 年間リターン |

|---|---|---|

| 2018 | 2,357.19 | -3.20%(2018〜2019年) |

| 2019 | 2,281.67 | 39.04%(2019〜2020年) |

| 2020 | 3,172.38 | 98.49%(2020〜2021年) |

| 2021 | 6,296.71 | 14.61%(2021〜2022年) |

| 2022 | 7,216.39 | -39.00%(2022〜2023年) |

| 2023 | 4,401.7 | 91.18%(2023〜2024年) |

| 2024 | 8,415.03 | 58.63%(2024〜2025年) |

| 2025 | 13,348.89 | 22.96%(2025〜2025年10月末) |

| 2025年10月末 | 16,414.21 | – |

米ドル建てで見ても基本的な傾向は円建てと同じ感じですが、全体的なリターンが下がっています。

特に円建てでは2022年のマイナスが約10%でしたが、ドルでは約40%の下落になっています。

実際にリターンだけ見ると2023年と2024年は非常にすごいものの、実は基準価格は2022年の7,216から2024年年始の8,415では2年間で約16.6%の成長しかしていません。

これだけを見ると、年初一括と毎月積立では「年間リターンがマイナスである2018年と2022年以外は年初一括が勝ちそう」と思うかもしれません。

しかし、実際には年間リターンがプラスの年でも積立が勝つ年もあるので、詳しい結果を見ていきます。

年初一括投資の勝率を検証【実データで完全シミュレーション】

それでは、FANG+の実際の月次リターンを使って、年初に一括投資した場合と毎月積立した場合を完全にシミュレーションしていきます。

シミュレーション条件

- 投資額:年間120万円

- 一括投資:毎年1月に120万円を一括購入

- 毎月積立:毎月10万円ずつ積立購入(年間合計120万円)

- 期間:2018年〜2025年(10月まで)

- 評価方法:実際の月次リターンを使用して資産額を計算

FANG+の月次リターン一覧

まずは、過去のデータを確認しましょう。(データは松井証券から取得し、分かりやすいようにまとめてます)

| 年 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2018年 | 0.00% | -0.83% | -8.35% | 5.76% | 7.88% | 7.53% | -5.28% | 6.31% | -0.38% | -12.39% | -1.88% | -11.61% |

| 2019年 | 8.86% | 5.58% | 2.89% | 7.26% | -15.89% | 4.37% | 5.08% | -5.84% | 0.53% | 7.37% | 8.49% | 8.23% |

| 2020年 | 7.26% | -1.96% | -10.88% | 17.47% | 5.96% | 7.68% | 11.21% | 20.78% | -3.90% | 4.10% | 2.20% | 7.62% |

| 2021年 | 6.69% | 4.31% | -1.96% | 6.79% | -3.56% | 11.12% | -2.56% | 1.90% | -2.77% | 12.01% | 0.98% | -3.69% |

| 2022年 | -12.59% | -2.91% | 14.54% | -18.46% | -1.23% | 2.62% | 5.69% | -0.20% | -5.43% | -3.59% | -4.58% | -7.00% |

| 2023年 | 14.55% | 10.52% | 7.76% | 1.45% | 23.77% | 8.88% | 2.35% | 1.15% | -3.80% | -1.39% | 12.04% | 2.40% |

| 2024年 | 9.79% | 9.71% | 0.73% | 3.12% | 4.38% | 12.70% | -10.67% | -3.93% | 3.33% | 13.45% | 0.62% | 14.60% |

| 2025年 | -2.03% | -9.24% | -8.69% | 1.80% | 12.43% | 8.79% | 5.12% | 0.72% | 5.26% | 7.76% | — | — |

上表のデータはExcelやスプレッドシートなどへコピーすれば誰でも使えるので、検証してみたい方はぜひ使ってください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

年初一括投資 vs 毎月積立の詳細シミュレーション結果

先ほどのリターン一覧を使って年初一括と毎月積立で計算した結果がこちらです。

| 対象期間 | 勝者 | 年初一括 | 毎月積立 | 結果のポイント |

|---|---|---|---|---|

| 2018年 | 一括 | 102.0万円(-15.0%) | 96.8万円(-19.3%) | 一括の方が軽傷で済んだ |

| 2019年 | 一括 | 167.5万円(+39.6%) | 147.1万円(+22.6%) | 一括が利益最大化 |

| 2020年 | 一括 | 221.9万円(+84.9%) | 173.6万円(+44.7%) | 一括の圧勝 |

| 2021年 | 一括 | 159.5万円(+32.9%) | 136.6万円(+13.8%) | 一括が有利 |

| 2022年 | 積立 | 82.2万円(-31.5%) | 97.1万円(-19.1%) | 積立が資産を守った |

| 2023年 | 一括 | 273.8万円(+128.2%) | 184.3万円(+53.6%) | 爆上げ相場 |

| 2024年 | 一括 | 211.0万円(+75.8%) | 163.4万円(+36.2%) | 続爆上げ相場 |

| 2025年 | 積立 | 145.8万円(+21.5%) | 126.4万円+未積立20万円 (+22%) | 10月時点では積立有利 |

※2025年は10月時点の評価額です。積立は10ヶ月分(元本100万円)での計算となるため、パフォーマンス(利回り)で勝敗を判定しています。

同じマイナス年でも一括と積立で勝敗が分かれる理由

シミュレーション結果で特に興味深いのが、2018年と2022年の違いです。

どちらも「マイナスリターン」の年ですが、2022年は「積立の勝ち」だったのに対し、2018年は「一括の勝ち(負けが少ない)」となっています。

なぜ同じマイナス相場でも結果が異なるのでしょうか?それはマイナス相場でも市場の変化が異なるからです。

2022年の負け方(右肩下がり型)

2022年は年始が高く、年末に向けてズルズルと下がり続けました。

- 1月:-12.59%

- 2月:-2.91%

- 4月:-18.46%

- 5月〜12月:小幅な上下を繰り返しながらズルズル下落

→ 積立の勝ち: 後から買う分がどんどん安くなったため、平均取得単価を下げられました。

2018年の負け方(山なり型)

2018年は1月〜9月頃までは比較的堅調(5月、6月、8月などに上昇)でしたが、10月(-12.39%)と12月(-11.61%)に大暴落しました。

- 4月〜8月:5.76%、7.88%、7.53%、6.31%と好調

- 10月:-12.39%

- 12月:-11.61%

積立の敗因: 相場が好調だった年の半ば(4月〜8月)に「高い価格」で積立購入してしまい、その分が年末の暴落で大きな含み損になりました。

一括の勝因: そこそこ安い年始の価格で持っていたため、途中高いところで買わずに済み、結果として積立よりも傷が浅く済みました。

この違いから分かること

同じ下落でも、パターンによって有利な投資法が変わります。

- 右肩下がり型の下落:積立が有利(平均取得単価を下げられる)

- 年末急落型の下落:一括が有利(高値掴みを避けられる)

つまり、暴落のタイミングを予測できない以上、どちらが絶対に正解とは言えないということです。

ただし、FANG+の銘柄たちは強力なプラットフォーマーであり、収益も安定しているので、どちらかと言えば早く投資をした方が得になりやすいです。

【比較】一括投資が勝つ時のリターン差は圧倒的

さらに重要なのは、一括投資が勝つ時のリターン差の大きさです。

一括投資が勝った場合(6回)

- 2018年:+4.3%の差

- 2019年:+17.0%の差

- 2020年:+40.2%の差

- 2021年:+19.1%の差

- 2023年:+74.6%の差

- 2024年:+39.6%の差

- 平均リターン差:+約32.5%

年初一括と毎月積立で平均約32%も違いがあると、同じFANG+へ投資をしていても年初一括と毎月積立では圧倒的な差が生まれてしまいます。

特にこの差が毎年積み上がると最終的には「本当に同じFANG+へ投資していた!?」と驚くくらいの差になりかねません。

毎月積立が勝った場合(2回)

- 2022年:+12.4%の差

- 2025年(10月まで):+0.5%の差

- 平均リターン差:+約6.5%

つまり、一括投資は勝った時の利益が毎月積立の約5倍も大きいという結果になりました。

仮に下落する年を当てることに成功し、毎月積立へ切り替えてもリターンの差はそこまで大きくありません。

むしろ下落を当てられず、上昇する年になると一括投資派へ大きなリターン差をつけられることになります。

なぜFANG+は一括投資が有利になりやすい?衝撃の特徴2選

FANG+の月次リターンを分析すると、以下の特徴が見えてきます。

特徴1:年初から急上昇する年が多い

- 2019年1月:+8.86%

- 2020年1月:+7.26%、4月:+17.47%、8月:+20.78%

- 2021年1月:+6.69%、6月:+11.12%、10月:+12.01%

- 2023年1月:+14.55%、5月:+23.77%

- 2024年1月:+9.79%、6月:+12.70%、10月:+13.45%

年初から大きく上昇する年は一括投資が圧倒的に有利になります。

毎月積立では上昇後の高値で買い続けることになりやすく、特に円安でリターンが増加していた直近3〜4年間はその傾向が非常に大きいです。

特徴2:下落は年の途中に集中

- 2019年5月:-15.89%

- 2020年3月:-10.88%(コロナショック)

- 2022年1月〜5月:連続下落

- 2025年1月〜3月:連続下落

下落が年初に来た場合は毎月積立が有利になりますが、FANG+では年初から下落するケースは比較的少ないのが特徴です。

下落が年の途中に来る場合、年初から実際に下落が来るまでの間にリターンが伸びているため、結果的に下落があったとしても年間通して見れば年初一括の方が有利になりやすいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

2026年に一括投資すべき人、積立すべき人【FANG+損切り民】

一括投資がオススメの人

✅ すでに投資資金が用意できている人

- 年初に360万円を一括で投資できる

- 待機資金を遊ばせておくのがもったいない

✅ メンタルが強い人

- 一時的な含み損に耐えられる

- 株価を頻繁にチェックしない

実際、年初一括で投資をしてもFANG+を損切りする人は多いです。

特に2022年のような相場が来れば退場する人は多くなると思いますね。

✅ 長期保有を確約できる人

- 最低でも3〜5年は保有する予定

- 短期的な値動きに一喜一憂しない

✅ 統計的優位性を信じられる人

- 過去データで一括投資が62.5%の確率で勝っていることを理解している

- 勝った時のリターン差が大きいことを重視できる

毎月積立がオススメの人

✅ 投資資金を分割して用意する人

- 毎月の給料から投資に回す

- 年初に大金を用意できない

✅ 心理的な安心感を重視する人

- 一括投資後の下落が怖い

- 買い時を分散したい

✅ 投資初心者

- FANG+への投資が初めて

- 大型ハイテク株のボラティリティに慣れていない

✅ リスク許容度が低い人

- 含み損を見るのがストレス

- 安定的に資産形成したい

2026年の展望:FANG+は今後も伸びるのか?

ここまでは過去データの分析でしたが、「2026年も同じように上昇するのか?」という疑問が残ります。

長期的には5つの理由から伸びる

1. AI市場の急成長

- AI市場の成長率はクラウド市場を上回る

- FANG+の主要銘柄はAI分野のリーダー

2. クラウド市場の継続的成長

- 過去15年で大型ハイテク株を10倍以上に成長させた要因

- 引き続き需要は堅調

3. 次世代技術への投資

- 量子コンピューティング

- メタバース

- 自動運転技術

4. 強固な財務基盤

- FANG+構成銘柄は潤沢なキャッシュフロー

- 不況時でも投資を継続できる体力

5. 高い参入障壁

- プラットフォームビジネスの独占性

- ネットワーク効果による競争優位性

2026年の懸念材料

一方で、2026年という短期で考える場合は下記のリスクも考慮すべきです。

⚠️ バリュエーションの高さ

- すでに株価が高水準

- 調整局面のリスク(調整で30%以上の下落も)

- 短期的なAIの収益化懸念

⚠️ 規制強化の可能性

- 独占禁止法の適用

- データプライバシー規制

⚠️ 金利動向

- 金利上昇はグロース株にマイナス

- ハイテク株は金利に敏感

⚠️ 地政学リスク

- 米中対立

- 半導体サプライチェーン問題

長期的にはプラス材料があるものの、短期的には下げの原因もあります。

つまり、2026年がどうなるかは分かりません。

ちゃすくはFANG+へ一括投資?毎月積立?

統計的には一括投資が有利なのは明らかですが、私は年初に少し多めに投資をして、その後は普通に毎月積立で投資しています。

というのも、年初に一括でNISA枠などを埋めるほどの投資余力が無いからです。

実は数年前からお年玉を配る立場になったので、年末年始は今までよりも現金が少なめです。

なので、本当は年初に最大限のお金を入れたいですが、家計の都合で無理です…

正直、私と同じように年初に一括で投資することが難しい人は少なくないと思うので、一括と積立のハイブリッド戦略が現実的かもしれません。

具体的な投資戦略

- 年初に180万円を一括投資

- 残り180万円を毎月15万円ずつ積立

- 年初に250万円を一括投資

- 残り110万円を毎月約9万円ずつ積立

- 年初に100万円を一括投資

- 残り260万円を毎月約22万円ずつ積立

ハイブリッド戦略であれば一括投資の高リターンを一部享受でき、積立によるリスク分散効果も得られます。

また、家計の資金繰りにも配慮できるので、投資のせいで普段の生活で貧しい思いをしなければいけないこともありません。

あとはもし2022年のような暴落が来たら、追加投資できる余地を残せますしね。

まとめ:あなたに最適な投資方法は?

FANG+への投資において、過去8年間のデータでは一括投資が約75%の確率で毎月積立を上回りました。

さらに重要なのは、一括投資が勝つ時のリターン差が平均約32.5%と圧倒的に大きいという事実です。

しかし、最も重要なのは「自分が継続できる投資方法を選ぶこと」です。

一括投資で高いリターンを得られても、途中で狼狽売りしてしまっては意味がありません。

一方で、毎月積立でリターンが若干低くても、市場に居続けることができれば長期的には大きな資産を築けます。

2026年の新NISA投資では、以下のポイントを参考に自分に合った戦略を選んでください。

- 資金状況:年初に全額用意できるか?

- リスク許容度:含み損に耐えられるか?

- 投資経験:ハイテク株の値動きに慣れているか?

- 投資目的:短期で利益を狙うか、長期で資産形成するか?

統計は一括投資を支持していますが、あなたのメンタルと投資スタイルに合わせて、最適な方法を選んでください。