たった半年で+48%のリターンを叩き出した投資信託が今、新NISAで話題です!

今回の記事では新NISAで今大注目の投資信託「SMTモメンタムファンド」とは一体どんなファンドなのか、王道のオルカンやS&P500との違いも確認しながら徹底解説していきます。

半年で人気ファンドを圧倒した驚きのリターン

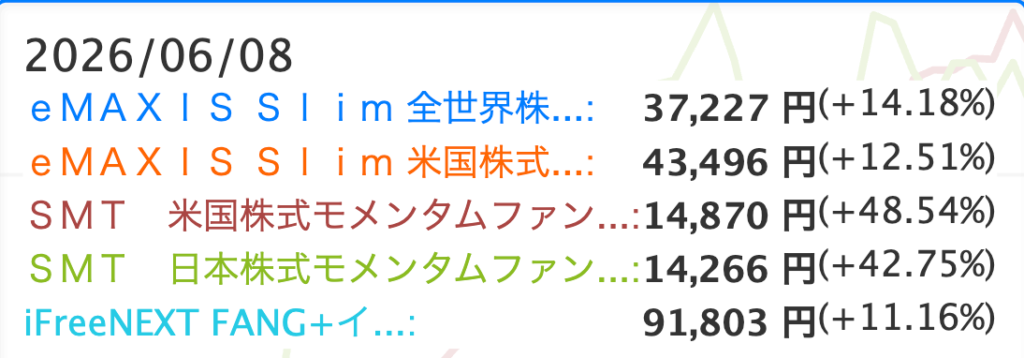

2025年12月16日に設定されたSMTモメンタムファンドシリーズですが、約半年が経過した2026年6月8日時点のパフォーマンスがとんでもないことになっています。

まずは下画像で各ファンドのリターンを確認してみましょう。

| ファンド | 基準価額(6/8) | 設定来リターン |

|---|---|---|

| SMT 米国株式モメンタム | 14,870円 | +48.54% |

| SMT 日本株式モメンタム | 14,266円 | +42.75% |

| eMAXIS Slim 全世界株式 | 37,227円 | +14.18% |

| eMAXIS Slim 米国株式 | 43,496円 | +12.51% |

| iFreeNEXT FANG+ | 91,803円 | +11.16% |

SMT米国株式モメンタムファンドが+48.54%、SMT日本株式モメンタムファンドが+42.75%と、たった半年でオルカンやS&P500の3〜4倍のリターンを叩き出しています。

あのFANG+ですら+11.16%にとどまっているので、モメンタムファンドの圧勝です。

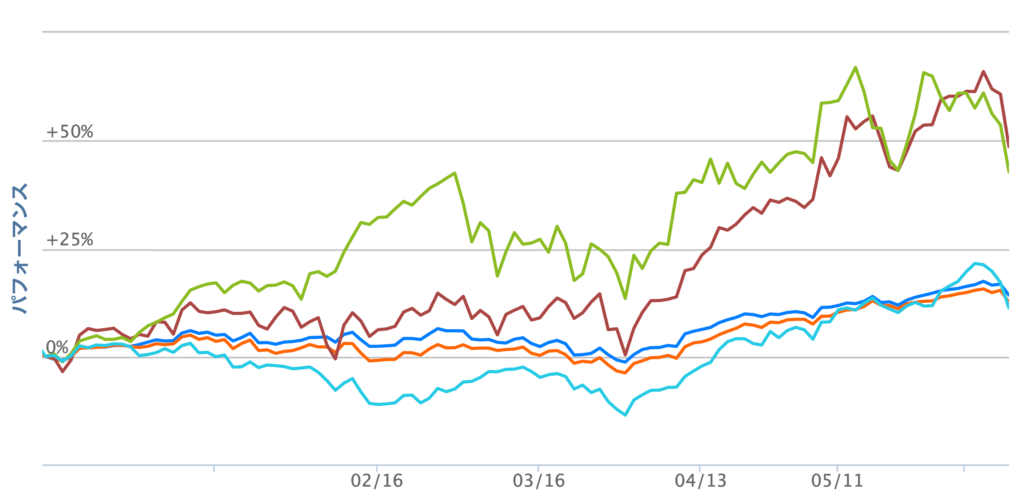

チャートで見ると、その差はさらに一目瞭然です。

グラフの上の方で大きく突き抜けている2本がSMTモメンタムファンド(米国・日本)で、下の方にまとまっている3本がオルカン・S&P500・FANG+です。

同じ半年間で投資していてもこれだけ差がつくわけですから、気になっている方も多いのではないでしょうか。

半年で+48%って年率換算したら約100%になるペースなので、さすがに出来すぎ感はあります。

でも「たまたま」なのか「構造的な強さ」なのかで評価は変わるので、ここから中身を見ていきましょう。

SMTモメンタムファンドの仕組み

SMTモメンタムファンド(正式名称:トレンドランキングシリーズ)は、2025年12月16日に三井住友トラスト・アセットマネジメントが設定したファンドシリーズです。

最大の特徴は時価総額ではなく、「株価の勢い(モメンタム)」で銘柄を選ぶという点にあります。

- 設定日:2025年12月16日

- 運用会社:三井住友トラスト・アセットマネジメント

- 信託報酬:0.77%(税込)

- 銘柄数:21銘柄(均等加重)

- 入れ替え頻度:年4回(2月・5月・8月・11月末基準)

- NISA対応:成長投資枠対象

- 純資産総額:約160億円(2026年6月8日時点、米国株式モメンタム)

銘柄選定の仕組み

銘柄選定のプロセスは非常にシンプルで、ファンドマネージャーの主観が入らないルールベース運用です。

- 各地域の時価総額上位約500銘柄から流動性をスクリーニング

- 短期(6ヶ月)・中期(12ヶ月)・長期(36ヶ月)の3期間で株価上昇率を測定

- 各期間の上位7銘柄を選出(重複時は次の銘柄が繰り上がり)→合計21銘柄

- 21銘柄に均等加重(各約4.76%)で投資

- 年4回の定期入れ替えでトレンドを追い続ける

つまり「今勢いのある銘柄を機械的に選んで、勢いがなくなったら入れ替える」という仕組みです。

オルカンやS&P500は時価総額が大きい企業ほど比率が大きくなりますが、モメンタムファンドは時価総額に関係なく「株価が上がっている企業」を優先的に選びます。

FANG+やS&P500だとAppleやMicrosoftが上位に来ますが、モメンタムファンドだとGAFAMがほとんど入っていないのが面白いところです。

「今勢いがある=今後も伸びるとは限らない」とも言えるので、ここが判断の分かれ目ですね。

ちなみにモメンタムファンドの詳細は下の記事とかでも解説しています。

現在のラインナップ

2025年12月に日本株・米国株・中国株・欧州株の4本で設定され、さらに2026年6月11日には全世界株式・先進国株式・インド株式の3本が追加されます。

- 2025年12月16日設定:日本株式、米国株式、中国株式、欧州株式

- 2026年6月11日設定:全世界株式、先進国株式、インド株式(NEW)

特に全世界株式は約1,500銘柄から21銘柄に絞り込むため、かなり面白い構成になりそうです。

では、なぜこのモメンタムファンドがここまで圧倒的なリターンを出せたのか、その理由を深掘りしていきます。

投資資金を増やすために行った節約方法については下の本とかにまとめてあるので、そちらも参考にしてください。

なぜ半年で+48%を達成できたのか?7つの理由

「半年で+48%なんて、たまたま良い時期にスタートしただけでしょ?」と思いますよね。

正直、タイミングが良かった部分はあります。

でも、「たまたま」だけでは説明できない構造的な理由があるので、最新の構成銘柄を見ながら1つずつ掘り下げていきましょう。

理由①:ビッグテックのAI設備投資先を保有

ここが最も重要なポイントです。

現在、GAFAM(Google、Apple、Amazon、Meta、Microsoft)やNVIDIAといったビッグテック各社は、AIインフラへ年間で数兆円規模の設備投資を行っています。

その巨額の投資マネーが「どこに流れるか」を考えると、モメンタムファンドの構成銘柄が一気に理解できます。

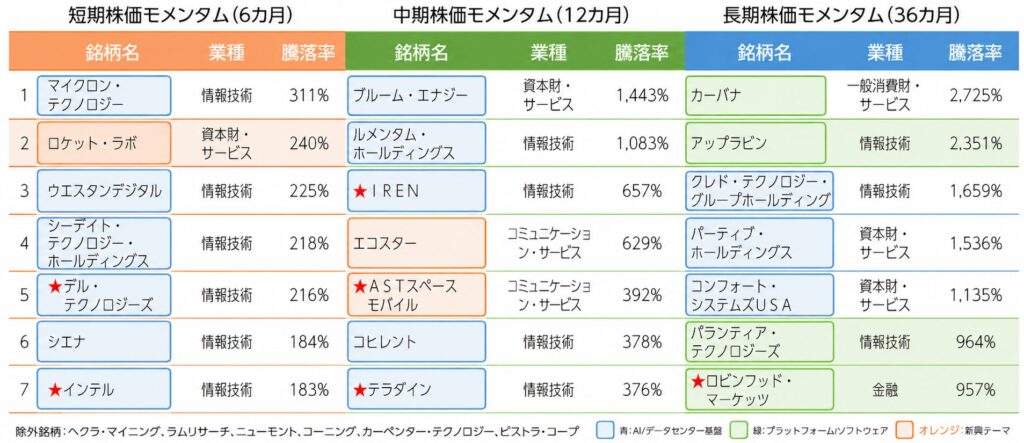

2026年5月末基準のSMT米国株式モメンタムファンドの最新構成銘柄を分類すると、以下のようになっています。

21銘柄中13銘柄がAI/データセンター基盤のサプライチェーン企業です。

これは「AIブームに乗れた」というよりも、もっと正確に言えばビッグテックの巨額設備投資のボトルネック(供給の要所)になっている企業を、モメンタムが自動的に拾い上げたということです。

AIサーバーを大量に作るには、GPU(NVIDIA)だけでなくメモリ(マイクロン)、ストレージ(ウエスタンデジタル、シーゲイト)、サーバー組立(デル)、データセンター間の光通信(ルメンタム、コヒレント、シエナ、クレド)、データセンターの冷却・電源設備(バーティブ、コンフォート・システムズ)が必要になります。

ビッグテックがAIに投資すればするほど、これらの「ボトルネック企業」に仕事が殺到して業績が急拡大し、株価が上がり、モメンタムファンドに選ばれるという流れです。

ここが「モメンタムファンドがS&P500やFANG+に勝てた理由」でもあります。

S&P500やFANG+が保有するGAFAMは設備投資する「お金を使う側」で、設備投資が利益を圧迫しやすいです。

一方、モメンタムファンドが保有しているのは「お金を受け取る側」のボトルネック企業なので、業績が爆発しやすい構図なんですよね。

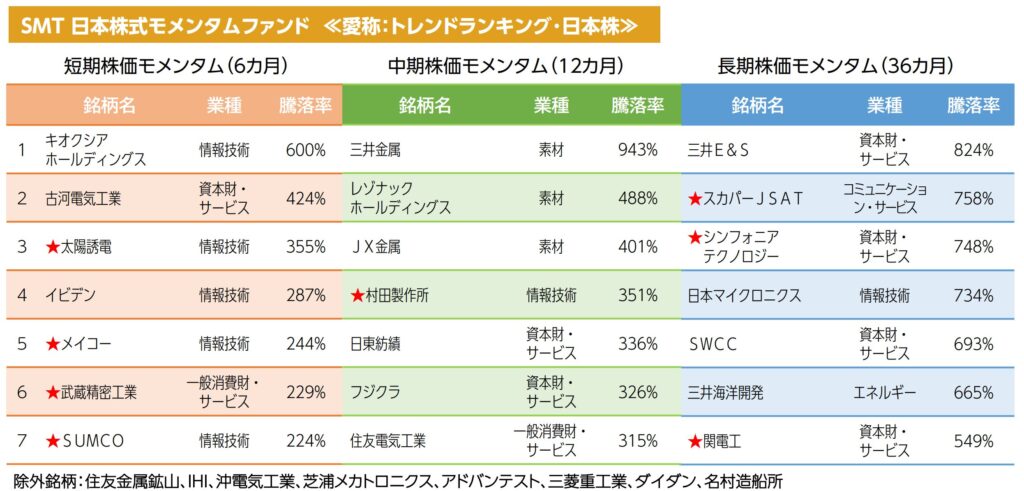

理由②:日本株モメンタムも同じ構図

この「ビッグテック設備投資→ボトルネック企業が儲かる」という構図は、日本株式モメンタムファンドでも同様に確認できます。

日本の構成銘柄を見ても、AIサーバーに使われるシリコンウエハー(SUMCO)、パッケージ基板(イビデン)、プリント基板(メイコー)、電子部品(村田製作所、太陽誘電)、そしてデータセンターの配線に欠かせない電線ケーブル(フジクラ、古河電工、住友電工、SWCC)と、やはりビッグテック設備投資のサプライチェーン企業が中心です。

米国と日本のモメンタムファンドが同じような構造で高リターンを出しているのは偶然ではなく、「世界のビッグテックが同時に設備投資をしている→日米の供給側が同時に儲かっている」という同じ潮流に乗っているからです。

理由③:均等加重が「ボトルネック企業」の爆発力を最大化

ここでの重要なポイントは、ボトルネック企業の多くが時価総額では中小型株に分類されるということです。

例えばクレド・テクノロジー(データセンター内の高速接続)やコンフォート・システムズUSA(データセンター建設のHVAC)は、オルカンやS&P500に含まれていたとしても全体の0.5%以下にしかなりません。

しかし、SMTモメンタムファンドは均等加重なので、これらの中小型ボトルネック企業も大企業と同じ約4.76%ずつ保有します。

ボトルネック企業は需要が集中する分だけ業績の伸び率がビッグテックよりも大きくなりやすいので、均等加重でその爆発力をファンド全体に反映できる構造になっています。

FANG+も均等加重ですが、FANG+は原則固定のGAFAM6社を含むため、「お金を受け取る側」のボトルネック企業が最大でも4枠しか入りません。

モメンタムファンドは21銘柄すべてが入れ替え対象なので、ボトルネック企業だけで構成することも構造上可能です。

さらに面白いのは、均等加重のリバランスが「自動利確装置」として機能している点です。

入れ替えのタイミングで21銘柄を再び均等に戻すということは、大きく上がった銘柄は売られて比率が下がり、相対的に上がりが小さかった銘柄は買い増されるということです。

つまり「銘柄の選定はモメンタム(順張り)」だけど「ポジションサイズの調整はリバランス(逆張り)」という、順張りと逆張りのハイブリッド構造になっています。

これによって特定の銘柄に過度に集中することを防ぎつつ、上がった分の利益を定期的に確定させる効果があるわけです。

長期モメンタム(36ヶ月)のカーバナは+2,725%、アップラビンは+2,351%と、3年で20倍以上になっています。

こういう銘柄が均等加重で4.76%ずつ入っているわけですから、ファンド全体のリターンが跳ね上がるのも納得ですよね。

理由④:3つの時間軸が「発掘→成長→大化け」のパイプラインを作っている

短期(6ヶ月)・中期(12ヶ月)・長期(36ヶ月)の3つの時間軸から7銘柄ずつ選ぶ仕組みは、意図せずして「ボトルネック企業の成長段階の分散」にもなっています。

- 短期(6ヶ月)=「最近急に注目され始めた銘柄」

デル、インテルなど、直近でAI関連需要の恩恵が表面化し始めた企業。今回新たに短期枠に入った - 中期(12ヶ月)=「現在の成長サイクルの中核」

ブルーム・エナジー(+1,443%)、ルメンタム(+1,083%)など、AIインフラ需要の恩恵をフルに受けている最中の企業 - 長期(36ヶ月)=「すでに大化けした実績のある銘柄」

カーバナ(+2,725%)、アップラビン(+2,351%)など、長期間にわたって成長を続けている企業

この3段階の構造によって、「最近見つかったばかりの成長株」「今まさに絶好調の株」「長期的に勝ち続けている株」がバランスよく混在します。

短期枠の銘柄が今後伸びれば中期枠に昇格し、さらに伸びれば長期枠にも残るという形で、銘柄の「出世パイプライン」が自然にできているのも面白いところです。

そしてこの測定期間(6ヶ月・12ヶ月・36ヶ月)は、企業の決算サイクルとも相性が良い点も見逃せません。

企業は3ヶ月ごとに四半期決算を発表するため、6ヶ月なら2回分、12ヶ月なら4回分の決算実績が株価に反映されていることになります。

つまりモメンタムで選ばれている銘柄は「たまたま1回だけ良い決算を出した企業」ではなく、「複数の四半期にわたって業績が好調な企業」です。

決算で裏付けられたモメンタムは一時的な投機とは質が異なるため、ある程度の持続性が期待できるわけです。

理由⑤:入れ替えで「ボトルネックの移動」に追従できる

AI・半導体ブームは単一のテーマではなく、時間とともにボトルネック(需要のボトル首)が移動します。

最初はGPUが足りない→次はメモリが足りない→次はデータセンターの電力が足りない→次は光通信が足りない、という具合です。

実際に今回の5月末入替でも6銘柄が除外され、デル、インテル、IREN、ASTスペースモバイル、テラダイン、ロビンフッドが新たに入りました。

ヘクラ・マイニングやニューモント(金鉱株)のように一時的にモメンタムが上がっていたが本質的にはAIと無関係な銘柄が自動的に外れ、代わりにAIサーバーの組立(デル)やテスト装置(テラダイン)といった「次のボトルネック」が入ってきています。

この「3ヶ月ごとに次のボトルネックへ乗り換える」動きは、個人投資家が自力で行うのはかなり難しいです。

モメンタムファンドは株価上昇率というシンプルな指標だけでこれを自動化しているので、結果的に「AI設備投資の受益者マップ」が常にアップデートされ続ける構造になっています。

次のセクションではSMTモメンタムファンドで特徴的な「リスクとリターンの非対称性」について解説していきます。