日本の半導体株は、2027年以降も追い風が続きそうです!

そこで今回は、日本半導体株は2027年以降も黄金期が続く構造的な理由5つを解説し、日本の半導体株を効率的に保有できる4つの指数を紹介していきます。

新NISAでも保有することができるので、日本半導体株の爆発的な成長恩恵を受けたい方はぜひ参考にしてください。

日本半導体株は2027年以降も黄金期?成長理由5選

ここでは、日本半導体株に追い風が吹きやすい理由を5つに分けて整理していきます。

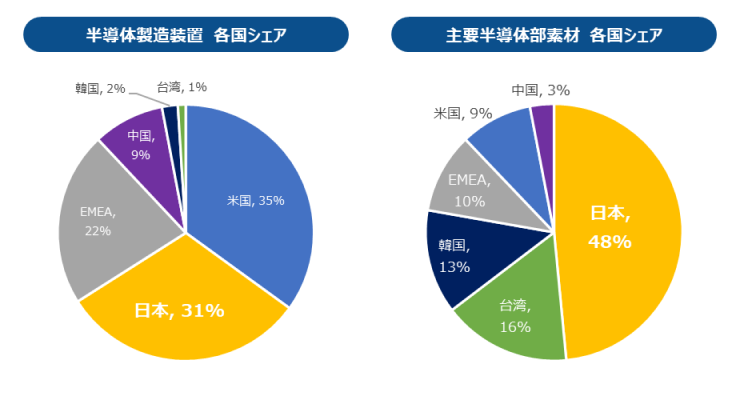

- 理由①:日本は半導体「製造装置・素材」に強い

- 理由②:AI半導体の供給不足で、2027年まで設備投資が続きやすい

- 理由③:HBM・先端パッケージ・検査装置にも需要が広がる

- 理由④:高市政権でもAI・半導体への官民投資が進む

- 理由⑤:国内半導体投資で日本のサプライチェーンが強化される

理由①:日本は半導体「製造装置・素材」に強い

日本半導体株を見るうえで、まず押さえておきたいのが、日本企業は半導体の「製造装置・素材」に強いという点です。

たとえば、AI半導体そのものではNVIDIAやBroadcom、AMDのような米国企業が目立ちます。

また、最先端半導体の製造ではTSMCやSamsungの存在感が圧倒的です。

一方で、日本は半導体を作るために必要な製造装置、検査装置、シリコンウエハー、フォトレジスト、電子材料、精密加工装置などで強みを持っています。

つまり、日本半導体株は「AI半導体そのものを売る企業」に投資するというより、「AI半導体を作るために必要な装置や素材を提供する企業」に投資するイメージです。

この違いはかなり重要です。

なぜなら、AI半導体の需要が伸びると、TSMCやメモリメーカーは工場を増やしたり、既存工場の生産能力を拡大したりする必要があります。

そのときに必要になるのが、半導体製造装置、検査装置、素材、部品、消耗品です。

そして、ここに東京エレクトロン、アドバンテスト、ディスコ、SCREENホールディングス、信越化学、SUMCOなど、日本の半導体関連企業が関わってきます。

そのため、日本半導体株へ投資する場合は、「日本がNVIDIAのようなAI半導体メーカーを持っているから買う」というより、「AI半導体の設備投資が増えるほど、日本の製造装置・素材企業に恩恵が入りやすいから買う」と考える方が自然です。

日本半導体株は、AI半導体ブームの「主役そのもの」ではなく、主役を支える製造装置・素材側に投資するイメージです。だからこそ、世界の半導体設備投資が伸びる局面では、日本企業にも恩恵が入りやすくなります。

理由②:AI半導体の供給不足で、2027年まで設備投資が続きやすい

2つ目の理由は、AI半導体の供給不足によって、世界的な設備投資が2027年に向けて続きやすいことです。

世界最大の半導体受託製造会社であるTSMCは、AI需要が非常に強いことを背景に、2027年以降も生産能力を増やすための設備投資を強化する方針を示しています。

これは、日本の半導体関連株にとっても重要です。

TSMCのような半導体メーカーがAI半導体の需要に対応するには、新しい工場を建設したり、先端プロセスの生産能力を増やしたり、後工程の能力を拡大したりする必要があります。

ただし、半導体工場はすぐに作れるものではありません。

工場の建設、装置の導入、量産立ち上げには時間がかかります。

そのため、AI半導体の需要が強い状態が続くなら、供給不足を解消するための設備投資も数年単位で続きやすいです。

実際、半導体業界団体のSEMIは、世界の半導体製造装置市場が2025年の1,330億ドルから、2026年に1,450億ドル、2027年には1,560億ドルまで拡大すると予測しています。

つまり、AI半導体の需要拡大は、NVIDIAやTSMCだけで完結する話ではありません。半導体を作るための装置や素材にも需要が波及し、その一部が日本企業にも入りやすい構造になっているわけです。

日本半導体株に投資するうえでは、この「AI需要 → 設備投資 → 製造装置・素材需要 → 日本企業」という流れを押さえておくことが大事です。

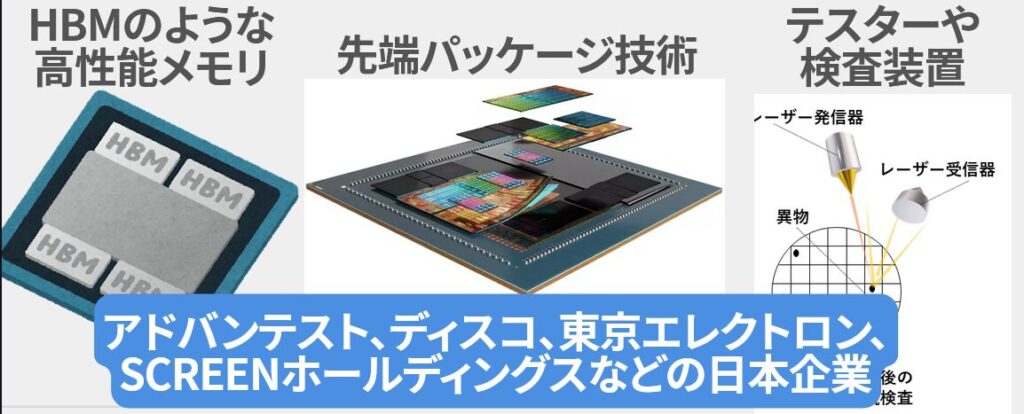

理由③:HBM・先端パッケージ・検査装置にも需要が広がる

3つ目の理由は、AI半導体の成長がGPU本体だけでなく、HBM、先端パッケージ、検査装置、切断・研削装置などにも広がっていることです。

AI半導体というと、どうしてもNVIDIAのGPUに注目が集まりがちです。しかし、AI向けの高性能半導体を作るには、GPUだけでは不十分です。

大量のデータを高速に処理するためには、HBMのような高性能メモリが必要になります。

また、GPUとHBMを効率よく接続するためには、先端パッケージ技術も重要になります。

さらに、半導体が高性能化・複雑化すればするほど、検査工程の重要性も高まります。高価なAI半導体を量産するには、不良品を早い段階で見つけるテスターや検査装置が欠かせません。

ここで関係してくるのが、アドバンテスト、ディスコ、東京エレクトロン、SCREENホールディングスなどの日本企業です。

アドバンテストは半導体検査装置、ディスコは切断・研削・研磨装置、東京エレクトロンは半導体製造装置、SCREENホールディングスは洗浄装置などで知られています。

つまり、AI半導体ブームは「GPUメーカーだけが儲かる話」ではなく、HBM、先端パッケージ、検査装置、製造装置、素材など、半導体サプライチェーン全体に需要が広がるテーマです。

日本半導体指数の上位にアドバンテスト、ディスコ、東京エレクトロン、SCREENなどが入っているのは、まさにこの流れを反映していると言えます。

AI半導体の成長は、GPUだけでなく、HBM、先端パッケージ、検査装置、精密加工装置にも広がります。日本半導体株を見るなら、この周辺需要まで含めて考えることが大事です。

理由④:高市政権でもAI・半導体への官民投資が進む

4つ目の理由は、日本政府がAI・半導体を成長投資の重要分野として位置づけていることです。

半導体は、スマホやパソコンだけでなく、AI、データセンター、自動車、ロボット、防衛、電力インフラなど、幅広い産業に欠かせない存在になっています。

そのため、半導体は単なる民間企業の成長テーマではなく、経済安全保障や産業競争力の観点からも重要な分野になっています。

実際、日本政府はAI・半導体分野に対して、2030年度までの7年間で10兆円以上の公的支援を行い、10年間で50兆円を超える官民投資を促す方針を示しています。

高市政権でも、AI・半導体産業基盤の強化は成長投資の柱として位置づけられています。

つまり、日本の半導体産業は民間需要だけでなく、国の政策支援も追い風になりやすい分野です。

もちろん、政府支援があるからといって、すべての半導体株が必ず上がるわけではありません。

補助金や政策支援があっても、最終的には企業ごとの競争力、収益性、受注状況、株価水準が重要です。

ただし、AI・半導体が国策として重視されていることは、日本半導体株を長期テーマとして見るうえで大きな材料になります。

理由⑤:国内半導体投資で日本のサプライチェーンが強化される

5つ目の理由は、日本国内でも半導体関連の投資が増えていることです。

近年は、TSMCの熊本工場、Rapidusの北海道プロジェクト、キオクシアやWestern Digitalの四日市・北上工場など、日本国内でも半導体関連の大型投資が進んでいます。

こうした国内投資が増えると、半導体メーカーだけでなく、装置、素材、部品、薬液、ガス、検査、物流、建設、人材など、周辺産業にも需要が広がりやすくなります。

つまり、国内半導体投資は、単に「新しい工場ができる」という話ではありません。

半導体を中心としたサプライチェーンが日本国内に戻り、関連企業にも中長期で恩恵が広がる可能性があるということです。

特に、日本はもともと半導体製造装置や素材に強みを持っているため、国内で半導体投資が増えることは、そうした企業にとっても追い風になりやすいです。

もちろん、国内工場の立ち上げには時間がかかりますし、すべてのプロジェクトが予定通り進むとは限りません。

ただ、日本政府と民間企業が半導体投資を強化している流れは、日本半導体株の長期的な注目材料になると思います。

日本半導体株の魅力は、AI需要だけではありません。製造装置・素材での強み、政府の支援、国内投資の増加が重なることで、長期テーマとして見やすくなっています。

では、実際に日本の半導体株へ投資するなら、どの指数・どの投資信託を選べばいいのでしょうか。

ここからは、日本半導体株に投資できる代表的な4つの指数と、それぞれに連動する投資信託・ETFの特徴を比較していきます。

日本半導体株へおすすめの投資信託やETF4選

①日経半導体株指数

日経半導体株指数は、日本経済新聞社が2024年3月25日から算出・公表を開始した比較的新しい指数です。

東証上場の半導体関連30銘柄で構成されており、いわば世界でも有名なSOX指数の日本版とも言われています。

- 算出元:日本経済新聞社(算出業務はS&P Opco, LLCとの契約に基づく)

- 構成銘柄数:30銘柄

- 対象地域:東証上場の日本企業

- 加重方式:時価総額ウェイト方式

- ウェイト上限:定期見直し時は1銘柄15%、主力事業が半導体関連ではない銘柄は5%

- 定期見直し:年1回(11月末、基準日は10月末)

- 算出基点:2011年11月30日=1,000ポイント

- 業種分類:NEEDS業種分類(電子材料、半導体・液晶製造装置、半導体、シリコンウエハー、フォトマスク、イメージセンサー、半導体・電子部品卸の7業種)

- 日本から投資する方法:NF・日経半導体ETF、eMAXIS 日経半導体株インデックスなど

- 信託報酬の目安:eMAXIS 日経半導体株インデックスは年0.297%程度

- 新NISA:成長投資枠で購入可能

この指数に連動しているファンドとしては、eMAXIS 日経半導体株インデックスなどがあります。eMAXIS 日経半導体株インデックスは新NISAの成長投資枠にも対応しているので、NISAで積み立てることも可能です。

| 銘柄 | 構成比(%) |

| キオクシアホールディングス | 23.2 |

| 東京エレクトロン | 12.3 |

| アドバンテスト | 11.6 |

| ディスコ | 9.2 |

| ルネサスエレクトロニクス | 6.9 |

| JX金属 | 5.1 |

| 信越化学 | 4.9 |

| レーザーテック | 4.6 |

| HOYA | 3.7 |

| ソニーグループ | 2.3 |

現在の構成銘柄上位を見ると、キオクシアホールディングスの比率が23.2%とかなり大きく、1社だけで指数全体の2割以上を占めています。

さらに、キオクシア、東京エレクトロン、アドバンテスト、ディスコ、ルネサスエレクトロニクスの上位5社だけで63.20%、上位10社では83.80%を占めています。30銘柄で構成されている指数ではありますが、実際には上位大型株の値動きが指数全体へかなり大きく影響しやすいです。

また、上位10銘柄にはJX金属、信越化学、HOYA、ソニーグループなども入っています。日本には純粋な半導体メーカーだけではなく、素材、部品、フォトマスク、電子材料、イメージセンサーなどで半導体産業に関わる企業も多いため、こうした周辺企業が上位に入っている点も特徴です。

- 日本企業の中から、以下の条件で銘柄を絞り込みます。

- 浮動株調整後時価総額:1億ドル以上

- 1カ月・6カ月の平均売買代金:100万ドル以上

- 条件を満たした銘柄から半導体関連銘柄を抽出し、以下に分類します。

- コア銘柄:半導体メーカー、半導体製造装置メーカーなど

- 非コア銘柄:半導体材料、電子部品、商社、化学メーカーなど

- 浮動株調整後時価総額の大きい順に並べ、上位30銘柄を採用します。

- 上限ウェイトは以下の通りです。

- コア銘柄:最大15%

- 非コア銘柄:最大5%

そのため、下表のように半導体が主力のアドバンテストと非半導体メインのソニーでは近い時価総額でも構成比が大きく異なります。

| 銘柄 | 時価総額 | 日経半導体株指数の構成比 |

|---|---|---|

| アドバンテスト | 18.79兆円 | 11.6% |

| ソニーグループ | 19.73兆円 | 2.3% |

②Solactive Nippon Semiconductor Opportunity インデックス

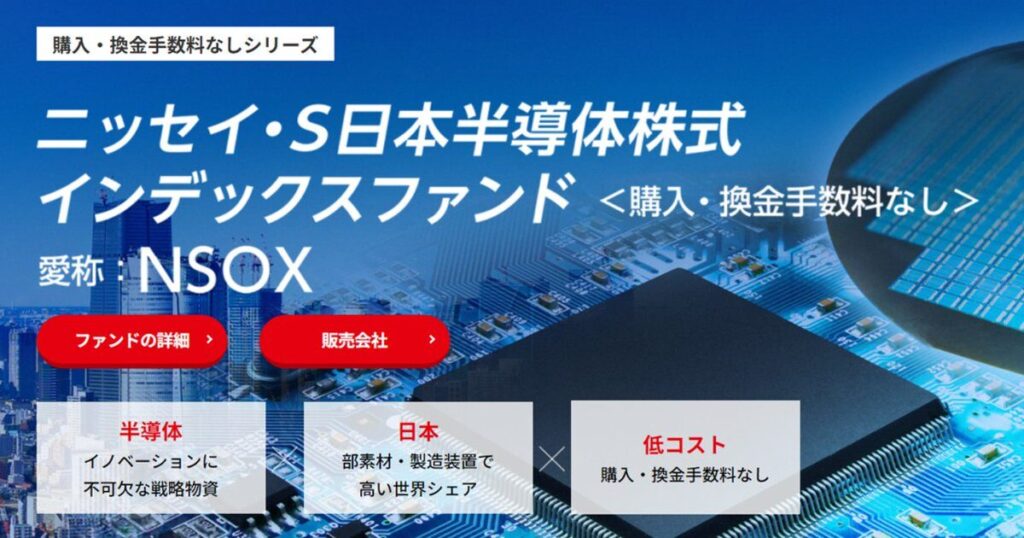

2つ目の指数が、Solactive Nippon Semiconductor Opportunity インデックスです。

こちらは、ニッセイ・S日本半導体株式インデックスファンドに連動する指数となっていて、ドイツの指数プロバイダーであるSolactiveが提供しています。

構成銘柄は30銘柄で、対象地域も日本に上場している半導体関連企業なので、先ほどの日経半導体株指数と重複する部分はかなり多いです。

- 算出元:Solactive AG(ドイツ)

- 構成銘柄数:30銘柄

- 対象地域:国内の金融商品取引所に上場する半導体関連株

- 加重方式:浮動株調整後時価総額加重

- ウェイト上限:コア銘柄15%、非コア銘柄5%

- 定期見直し:年1回(11月)

- 業種分類:Solactive独自の半導体関連分類

- 日本から投資する方法:ニッセイ・S日本半導体株式インデックスファンド

- 信託報酬:年0.1815%

- 新NISA:成長投資枠で購入可能

信託報酬については年0.1815%なので、他の日本半導体関連ファンドと比べるとかなり安く抑えられています。

もちろん、ニッセイ・S日本半導体株式インデックスファンドも新NISAの成長投資枠で購入できます。

日本の半導体企業に低コストで投資していきたい場合は、このファンドを選ぶことも候補になります。

| 銘柄 | 構成比(%) |

|---|---|

| アドバンテスト | 15.74 |

| 東京エレクトロン | 14.82 |

| ディスコ | 14.58 |

| ルネサスエレクトロニクス | 11.73 |

| レーザーテック | 5.98 |

| SCREENホールディングス | 4.21 |

| 信越化学工業 | 3.85 |

| ソニーグループ | 2.76 |

| 東京応化工業 | 2.17 |

| KOKUSAI ELECTRIC | 2.11 |

現在の構成銘柄上位を見ると、アドバンテスト、東京エレクトロン、ディスコ、ルネサスエレクトロニクス、レーザーテックの5社が上位に入っています。

上位5社の合計比率は62.85%、上位10社の合計比率は77.95%です。

日経半導体株指数と同じく30銘柄で構成される指数ですが、実際には上位大型株の値動きが指数全体にかなり大きく影響しやすいです。

特にアドバンテスト、東京エレクトロン、ディスコの3社はいずれも15%前後の構成比率になっており、この3社だけでも45%を超えています。

日本の半導体装置・検査装置を代表する企業にかなり大きく投資する指数と言えます。

- 日本企業の中から、以下の条件で銘柄を絞り込みます。

- 浮動株調整後時価総額:1億ドル以上

- 1カ月・6カ月の平均売買代金:100万ドル以上

- その中から半導体関連銘柄を抽出し、以下の2種類に分類します。

- コア銘柄:半導体メーカー、半導体製造装置メーカーなど、半導体ビジネスに直接関わる企業

- 非コア銘柄:半導体材料、電子部品、商社、化学メーカーなど、半導体サプライチェーンを周辺から支える企業

- 条件を満たした銘柄を、浮動株調整後時価総額の大きい順に並べ、上位30銘柄を採用します。

- 各銘柄には上限ウェイトが設定されています。

- コア銘柄:最大15%

- 非コア銘柄:最大5%

日経半導体との大きな違いはキオクシアの有無

日経半導体株指数とSolactive日本半導体を比較すると、上位に来ている銘柄はかなり重複しています。東京エレクトロン、アドバンテスト、ディスコ、ルネサスエレクトロニクス、レーザーテックなど、日本の半導体関連株を代表する銘柄はどちらにも入っています。

ただ、1番の違いは、キオクシアが入っているかどうかです。

日経半導体株指数ではキオクシアが23.2%と最大構成銘柄になっていますが、Solactive日本半導体では現時点でキオクシアが上位10銘柄に入っていません。

もしかしたら、Solactive日本半導体では2026年11月に行われる定期的な見直しでキオクシアが入ってくる可能性もあります。ただ、それまではキオクシアがない状態が続くわけです。

キオクシアは時価総額で見てもかなり大きい企業なので、このキオクシアを含んでいるかどうかという違いが、日経半導体株指数とSolactive日本半導体のパフォーマンス差に影響する可能性があります。

30銘柄規模で日本半導体に安く投資したいなら、Solactive日本半導体はかなり有力です。

ただし、日経半導体とはキオクシアの有無が大きく異なります。

低コストだけでなく、どの銘柄が入っているかも確認しておきたいところです。

③FactSet Japan Semiconductor Index

3つ目の指数が、FactSet Japan Semiconductor Indexです。

この指数は、Global X 半導体関連-日本株式 ETF、いわゆる2644の連動先になっています。

- 算出元:FactSet(計算はSolactive AGが担当)

- 構成銘柄数:最大40銘柄(Pure Play+Quasi Play)

- 対象地域:日本上場企業

- 加重方式:浮動株調整後修正時価総額加重

- ウェイト上限:1銘柄あたり10%、Quasi Play銘柄の合計は30%まで

- 定期見直し:年2回

- 業種分類:RBICS Focus+Revere Hierarchy(2段階の精密分類)

- 日本から投資する方法:Global X 半導体関連-日本株式 ETF(2644)

- 信託報酬:年0.649%

- 新NISA:成長投資枠で購入可能

先ほどまでの2つと違って、新NISAの成長投資枠で購入することは可能ですが、ETFなので投資信託のようにぴったり100円から買うことはできません。

また、信託報酬も年0.649%なので、少し高めです。ただ、その代わりに、日本の半導体株指数の中でも半導体純度が高くなりやすい選定ルールを持っています。

| 銘柄名 | 構成比率 | 銘柄名 | 構成比率 |

|---|---|---|---|

| レーザーテック | 10.60% | SCREENホールディングス | 7.39% |

| アドバンテスト | 10.52% | ローム | 5.25% |

| ルネサスエレクトロニクス | 10.18% | KOKUSAI ELECTRIC | 5.16% |

| ディスコ | 10.15% | SUMCO | 4.10% |

| 東京エレクトロン | 8.83% | 堀場製作所 | 3.53% |

現在の構成銘柄を見ると、レーザーテック、アドバンテスト、ルネサスエレクトロニクス、ディスコ、東京エレクトロンなどが上位に入っています。

上位5社の合計比率は50.28%、上位10社の合計比率は75.71%です。日経半導体株指数やSolactive日本半導体と比べると、上位5社への集中度はやや抑えられています。

上位銘柄を見ても、レーザーテック、アドバンテスト、ルネサスエレクトロニクス、ディスコはいずれも10%前後の構成比率になっています。これは、2644のETFが連動しているFactSet Japan Semiconductor Indexでは、1銘柄あたりのウェイトが10%前後に抑えられやすい設計になっているためです。

また、上位10銘柄にはSCREENホールディングス、ローム、KOKUSAI ELECTRIC、SUMCO、堀場製作所なども入っています。半導体製造装置や検査装置だけでなく、素材、部品、計測機器なども含めて、半導体関連の幅広い企業に投資できる構成です。

選定方法については、まず日本の企業の中から、時価総額300億円以上、3カ月間の平均売買代金2億円以上の半導体関連銘柄を抽出します。

ただし原則として、半導体関連事業の売上が25%以上の企業が選定対象となっています。つまり、化学メーカーなどで売上の10%くらいしか半導体関連がない場合は、基本的には選定対象になりません。

さらに、この条件を満たした銘柄を、半導体関連性の高さによってPure PlayとQuasi Playに分けます。

Pure Playは、半導体関連事業の売上比率が50%以上の企業、または半導体関連の素材や部品が主力事業となっている会社が対象です。

一方でQuasi Playは、半導体売上比率が25%以上50%未満の企業が対象となっています。

この指数の銘柄採用では、まず半導体売上が50%以上あるPure Play銘柄を優先して採用していきます。もしPure Playだけで30銘柄を満たさない場合は、Quasi Playの中から浮動株調整後時価総額の大きい順に追加して、最低30銘柄へ拡張していきます。

そのため、日経半導体やSolactive日本半導体のように、半導体が主力事業ではない会社は少し入りにくくなっています。

ウェイトそのものは浮動株調整後時価総額加重ですが、1銘柄あたりの上限は10%です。ただし、Quasi Play銘柄の合計ウェイトは30%までという制限もあります。

半導体売上の純度が高くなりやすい

日経半導体株指数と比較すると、FactSet Japan Semiconductor Indexにはキオクシアが上位10銘柄に入っていないという違いがあります。

ただ、それを除いても構成比率はかなり違います。日経半導体株指数ではキオクシアの比率が23.2%とかなり大きい一方で、FactSet Japan Semiconductor Indexでは上位銘柄でも10%前後に抑えられやすく、上位5社の比率も50.28%にとどまっています。

また、Pure Playを重視する選定ルールによって、ソニーや信越化学のような半導体以外の事業も大きい企業は上位に入りにくくなっています。その代わり、レーザーテック、アドバンテスト、ルネサスエレクトロニクス、ディスコ、東京エレクトロンのように、半導体製造・検査・装置に深く関わる企業が上位に並んでいます。

そのため、FactSet Japan Semiconductor Indexは、信託報酬が高めではあるものの、上位銘柄への集中度をある程度抑えながら、半導体純度の高い日本株に投資したい場合に候補になる指数です。

信託報酬は高めですが、上位5社への集中度を抑えつつ、半導体純度の高い指数へ投資したい場合はFactSet Japan Semiconductor Indexも候補になります。2644はETFなので100円単位で積み立てる投資信託とは使い勝手が違う点も確認しておきたいところです。

④Mirae Asset Japan Semiconductor Top 10 Index

最後の4つ目が、Mirae Asset Japan Semiconductor Top 10 Indexです。

こちらもETFが連動している指数で、Global X 半導体トップ10-日本株式 ETF、いわゆる282Aが連動しています。

- 算出元:Mirae Asset Global Index Private Limited

- 構成銘柄数:10銘柄

- 対象地域:日本上場の半導体関連企業

- 加重方式:浮動株調整後時価総額加重

- ウェイト上限:半導体・半導体装置・材料に分類される銘柄は15%、それ以外は10%

- 定期見直し:年2回(半年ごと)

- 設定日:2024年11月19日

- 日本から投資する方法:Global X 半導体トップ10-日本株式 ETF(282A)

- 信託報酬:年0.11%

- 新NISA:成長投資枠で購入可能

最大の特徴は、構成銘柄が10銘柄しかない超集中投資です。

そして、今回紹介している指数の中では、信託報酬が年0.11%とかなり低く抑えられているのも大きなメリットです。

| 銘柄名 | 構成比率 | 銘柄名 | 構成比率 |

|---|---|---|---|

| アドバンテスト | 14.65% | 信越化学 | 9.91% |

| キオクシアホールディングス | 14.55% | レーザーテック | 8.57% |

| ディスコ | 14.13% | 富士電機 | 5.03% |

| ルネサスエレクトロニクス | 13.52% | SCREENホールディングス | 4.20% |

| 東京エレクトロン | 12.31% | KOKUSAI ELECTRIC | 2.77% |

10銘柄しかないので、この表が構成銘柄のすべてになります。

現在の構成銘柄を見ると、アドバンテスト、キオクシアホールディングス、ディスコ、ルネサスエレクトロニクス、東京エレクトロンの5社が上位に入っています。

上位5社の合計比率は69.16%で、構成銘柄は10銘柄しかないため、上位10社の合計比率は99.64%です。つまり、この指数は日本の半導体関連株の中でも、時価総額や流動性の大きい上位10社へかなり集中して投資する指数です。

先ほどまでのSolactive日本半導体やFactSet Japan Semiconductor Indexではキオクシアが上位10に入っていませんでしたが、このTop 10指数ではキオクシアが14.55%で2番目に大きい構成比率となっています。

また、半導体・半導体装置・材料に分類される銘柄は上限ウェイトが15%に設定されているので、アドバンテスト、キオクシア、ディスコ、ルネサスエレクトロニクス、東京エレクトロンのような上位銘柄でも15%前後の構成比率になっています。

詳しい銘柄の選定方法については、まず日本に上場している普通株式の中から、GICS分類をもとに半導体テーマと関係の深い銘柄を抽出していきます。

主に対象になるのは、半導体の製造装置、半導体材料、半導体検査システムのような事業から売上を得ている企業です。

さらに、その中から半導体関連事業の売上比率が20%以上、6カ月間の平均的な1日の売買代金が1億円以上、会社全体の時価総額が10億円以上という条件で絞り込みを行います。

そうして絞り込みを行ったあと、浮動株調整後時価総額の大きい順に上位10銘柄を採用していきます。

採用された銘柄は時価総額加重で投資されますが、半導体・半導体製造装置・材料に分類される銘柄は15%まで、それ以外の銘柄は10%までが上限ウェイトになっています。

そのため、アドバンテスト、キオクシア、ディスコ、ルネサスエレクトロニクス、東京エレクトロンのような半導体関連の上位銘柄がかなり大きな比率を占めやすいです。

キオクシアは日経半導体とTop10で存在感が大きい

ここで面白いのが、キオクシアの扱いです。

日経半導体株指数の構成比率では、キオクシアホールディングスは23.2%で最大構成銘柄になっています。

そして、このMirae Asset Japan Semiconductor Top 10 Indexでも、キオクシアは14.55%で2番目に大きい構成銘柄です。

一方で、Solactive日本半導体やFactSet Japan Semiconductor Indexの上位10銘柄にはキオクシアが入っていません。

つまり、日本半導体ファンドを選ぶときは、単に信託報酬だけを見るのではなく、キオクシアを含んでいるかどうかも重要です。

キオクシアの株価が大きく動いた場合、日経半導体株指数やTop10指数と、Solactive・FactSet系の指数ではパフォーマンスに差が出る可能性があります。

また、Top10指数は10銘柄への集中投資なので、アドバンテスト、キオクシア、ディスコ、ルネサスエレクトロニクス、東京エレクトロンの上位5社だけで約7割を占めています。

分散性よりも、日本の半導体トップ企業へ低コストで集中投資したい人向けの指数です。

Top10指数は10銘柄への集中投資ですが、信託報酬は非常に低いです。

キオクシアも含めた日本の半導体トップ企業に低コストで集中したい場合は、かなり分かりやすい選択肢になります。

日本半導体4指数を比較

ここまで、日本の半導体株へ投資できる4つの指数を見てきました。

どれも日本の半導体株へ投資しているので、かなり似ている部分はあります。ただ、詳しく見ていくと、銘柄数、半導体純度、上位銘柄への集中度、信託報酬が少しずつ違います。

| 項目 | 日経半導体株指数 | Solactive日本半導体 | FactSet Japan | Mirae Japan Top10 |

|---|---|---|---|---|

| 連動商品 | eMAXIS日経半導体株 | ニッセイ・S日本半導体 | GX半導体関連-日本株式ETF | GX半導体トップ10 ETF |

| 信託報酬 | 0.2970% | 0.1815% | 0.6490% | 0.1100% |

| 銘柄数 | 30銘柄 | 30銘柄 | 最低30銘柄 | 10銘柄 |

| 上位5社比率 | 63.20% | 62.85% | 50.28% | 69.16% |

| 上位10社比率 | 83.80% | 77.95% | 75.71% | 99.64% |

| ウェイト上限 | 原則15% / 非主力5% | コア15% / 非コア5% | 1銘柄10% / Quasi合計30% | 半導体系15% / その他10% |

| 選定ルールの特徴 | 日本の半導体関連30銘柄 | コア・非コア分けで30銘柄 | Pure Play重視 半導体純度高 | 上位10銘柄に集中 |

王道は日経半導体株指数

まず、最も王道に近いのは日経半導体株指数だと思います。

構成銘柄数は30銘柄で、日経NEEDS業種分類をもとに日本の半導体関連企業を幅広く組み入れています。ただし、現在はキオクシアホールディングスの比率が23.2%と大きく、上位5社だけで63.20%、上位10社では83.80%を占めています。

そのため、30銘柄に分散しながらも、実際にはキオクシア、東京エレクトロン、アドバンテスト、ディスコ、ルネサスエレクトロニクスなどの大型半導体株の影響が大きい指数です。

低コスト重視ならSolactive日本半導体

次に、Solactive日本半導体は、信託報酬が年0.1815%とかなり安いです。

上位5社比率は62.85%、上位10社比率は77.95%で、日経半導体株指数と同じく上位大型株の影響は大きめです。ただし、現時点ではキオクシアホールディングスが上位10銘柄に入っていないため、日経半導体株指数とは値動きに差が出る可能性があります。

Top10に集中しているファンドを除けば、30銘柄規模で低コストに日本半導体へ投資したい場合は、Solactive日本半導体が候補になってくると思います。

半導体純度と分散を重視するならFactSet Japan Semiconductor

FactSet Japan Semiconductor Indexは、信託報酬が年0.649%と少し高めです。

ただし、上位5社比率は50.28%、上位10社比率は75.71%となっており、日経半導体株指数やSolactive日本半導体と比べると、上位5社への集中度は抑えられています。

さらに選定ルールではPure Playを重視していて、半導体関連売上の比率が高い企業が入りやすい指数です。上位にはレーザーテック、アドバンテスト、ルネサスエレクトロニクス、ディスコ、東京エレクトロンなどが並んでいます。

コストは高めでも、半導体純度と分散バランスを重視したい場合は、FactSet Japan Semiconductor Indexが候補になります。

トップ10に集中するならMirae Top10

最後のTop10指数については、まず信託報酬が年0.11%で非常に安いです。

ただし、構成銘柄は10銘柄しかなく、上位5社比率は69.16%、上位10社比率は99.64%です。つまり、分散投資というより、日本の半導体トップ10銘柄に集中投資する指数です。

特に、アドバンテスト、キオクシアホールディングス、ディスコ、ルネサスエレクトロニクス、東京エレクトロンの5社だけで約7割を占めます。そのため、値動きは大きくなりやすい一方で、日本の半導体トップ企業に低コストで集中したい人には分かりやすい選択肢です。

ざっくりまとめると、王道でキオクシアも含めて幅広く行くなら日経半導体、低コスト重視ならSolactive、半導体純度と分散を重視するならFactSet、トップ10に低コストで集中したいならMirae Top10というイメージです。