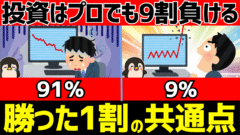

実は個別株投資をすると、4人に1人は投資の神様であるバフェットクラスのリターンを出すことが可能です。

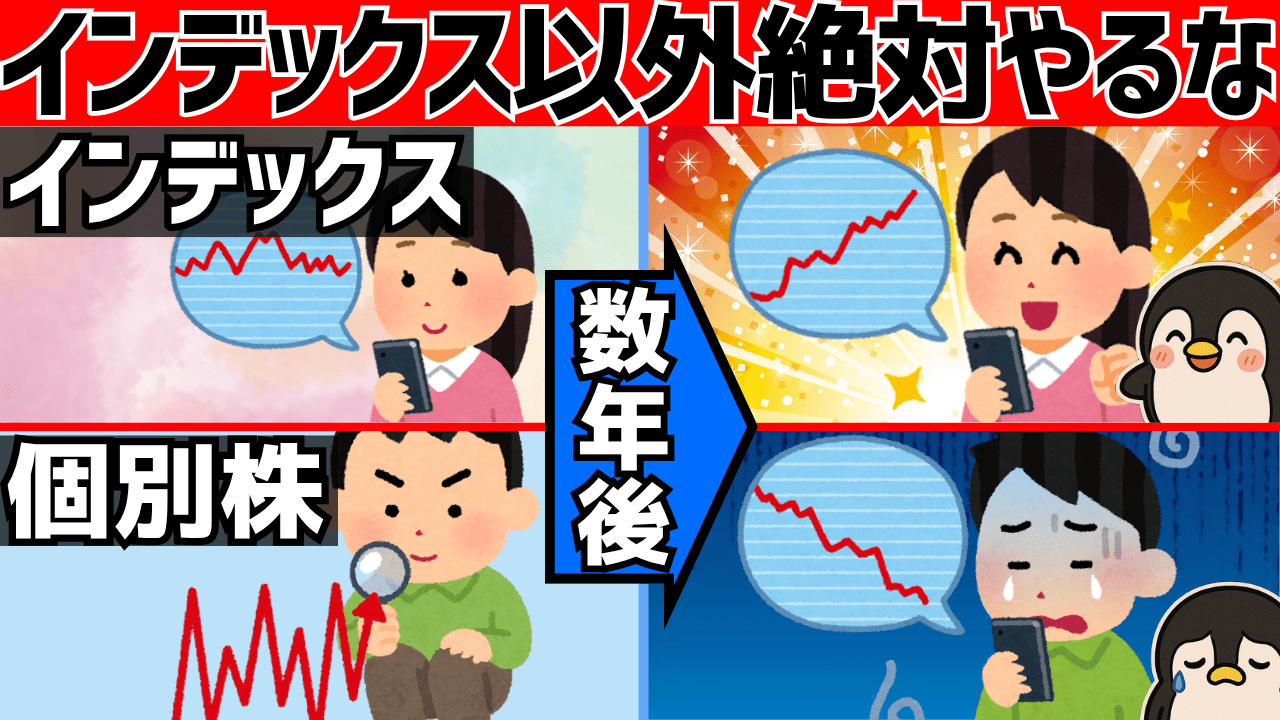

にもかかわらず、新NISAではインデックスの投資信託以外やるのは時間の無駄だと言われています。

結論から言うと、これは「条件付きで正しい」です。

でも大事なのは、なぜインデックス投資が新NISAで最強なのかという理屈です。

そこで、この記事では個別株では4人に1人がバフェットクラスのリターンを出せるのに、なぜそれでもインデックス投資が最強なのか、その理屈を2つの理論から分かりやすく解説していきます。

これを理解すれば逆に個別株へどういう時に投資をすればバフェットクラスになれるのかも分かるので、ぜひ最後までチェックしてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

すべての答えは「効率的市場仮説」と「ランダムウォーク」

インデックスの投資信託が有利な理由を語る前に、その「根っこ」にある2つの理論を押さえておきましょう。

難しそうに聞こえるかもしれませんが、1つずつたとえ話で解説するので安心してください。

効率的市場仮説——おいしい情報は株価へ織り込み済み

効率的市場仮説(EMH)をひとことで言うと、「市場に出回っている情報は、すでに株価に織り込まれている」という考え方です。

たとえるなら、行列のできるラーメン屋を想像してください。

そのお店の「味の良さ」という情報は、すでに「行列の長さ」に織り込まれていますよね。

穴場の名店を見つけることは可能ですが、みんなが同じように探しているので、見つけ続けるのは至難の技です。

株式市場も同じです。

プロのアナリストが何百時間かけて企業分析しても、その情報はすでに他の投資家も織り込んでいるため、市場平均を安定して上回り続けるのは極めて難しいんです。

SPIVA Japan スコアカード(2025年中間期)によると、米国株式カテゴリのアクティブファンドの約83%がインデックスに長期で負けていると報告されています。

15年以上のスパンでは、ほぼすべてのカテゴリで過半数のアクティブファンドが敗北しています。

参考:SPIVA® Japan Mid-Year 2025 | S&P Dow Jones Indices

ランダムウォーク——株価の次の一歩は誰にも読めない

効率的市場仮説が成り立つなら、株価が次にどう動くかは「まだ誰も知らない新しい情報」次第です。

そして新しい情報はランダムに飛び込んでくるので、株価の動きもランダムになる——これがランダムウォーク理論です。

たとえるなら、酔っ払いの千鳥足です。

次の一歩が右に出るか左に出るかは誰にも分かりません。

でも「家に向かって歩いている」という大きな方向性はある。

株式市場で言えば、短期の動きは予測不能でも、長期的には世界経済の成長に伴って右肩上がりになるということです。

つまり「EMHが原因、ランダムウォークが結果」の関係です。

情報が織り込まれている(EMH)→ だから予測できない(ランダムウォーク)→ だから予測しない前提で最適な戦略を取るべき、という流れですね。

ここが肝心なポイントです。

「予測できない」を前提にすると、インデックス投信のメリットがすべて論理的に導かれます。

逆に言えば、ETF・個別株・REITが投信より有利になるケースは「予測できる場合=市場が効率的でない場合」に限られるということです。

では具体的に、この2つの理論からどんなメリットが導かれるのか。

5つに整理します。

理由①:非課税枠を消耗しない(枠の温存効果)

ランダムウォークの世界では、銘柄を分析して入れ替えても優位に立てる保証がありません。

にもかかわらず、個別株やETFでポートフォリオを入れ替えると新NISAの非課税枠を消耗してしまうんです。

投資信託は中身の銘柄をファンド内部で自動的に入れ替えてくれます。

S&P500連動型なら、指数から外れた銘柄を売って新たに採用された銘柄を買う作業がファンド内で完結します。

この入れ替えでは、あなたの非課税枠は一切消耗しません。

個別株を100万円で購入 → 値上がりして200万円で売却 → 別銘柄に200万円で乗り換え

この場合、翌年に復活する枠は「取得価額の100万円分」だけ。

200万円で買い直しているので、差額の100万円分の枠が実質消耗しています。

投信なら内部で入れ替わるだけなので、この枠消耗は一切発生しません。

ランダムウォークの前提に立てば、銘柄入れ替えで市場平均を上回る保証はないのに、枠だけは確実に消耗する。

これは新NISA特有のコストとして見逃せません。

理由②:ドルコスト平均法が「完全に」機能する

ランダムウォークの世界では、いつ買うべきかを予測できません。

だからこそ「毎月同じ金額を機械的に積み立てるドルコスト平均法」が合理的な戦略になります。

ここで重要なのが最小購入単位です。

定額積立では、価格が低い月には同じ金額でより多く、高い月にはより少なく買うことになります。

ただし、実際の運用ではそれに加えて、毎月の予算をどこまで無駄なく投資に回せるかも重要です。

投資信託:100円から1円単位で購入可能 → 月5万円をきっちり5万円分買える

ETF:1口数千〜数万円 → 月5万円の予算だと端数が出て、ぴったり5万円分は買えない

個別株:100株単位(数万〜数十万円) → ドルコスト自体がほぼ不可能

投資信託は少額かつ細かい単位で買える商品が多いため、毎月5万円なら5万円に近い金額をそのまま投資しやすい傾向があります。

一方で、買付単位が大きい商品では予算に対して端数が出やすく、毎回ぴったり同額を投じにくいことがあります。

そのため、ドルコスト平均法をできるだけ正確に再現するという観点では、買付単位が細かい商品のほうが有利だと考えやすいです。

理由③:1本で数百〜数千社に自動分散

ランダムウォークの前提では、どの企業が勝ち組になるかは予測できません。

だから「勝ち組を当てる」のではなく「市場全体を丸ごと買う」のが合理的です。

オルカンなら約3,000社、S&P500連動型なら約500社に一括分散できます。

仮にApple1社に100万円投資していた場合、2025年4月のトランプ関税ショックでは一時20%超の暴落を食らいました。

同時期のS&P500は約10%の下落で済んでいます。

1社集中と500社分散では、同じ市場環境でも受けるダメージがまるで違います。

理由④:分配金を自動再投資して複利がフルに効く

eMAXIS Slimシリーズなどの主要インデックス投信は、運用益を自動的にファンド内部で再投資します。

これにより「利益が利益を生む」複利効果がフルに働きます。

ランダムウォークの世界では長期保有が最適戦略ですから、この複利の自動化は特に重要です。

月5万円を年利5%で20年間積み立てた場合、投資元本1,200万円に対して最終資産は約2,024万円。

利益の約824万円の大部分は複利で膨らんだものです。

ETFは分配金が現金で出てしまうので、自分で再投資する手間がかかりますし、再投資のたびに非課税枠を消耗します。

REITに至っては分配金が最大のウリなので、そもそも複利が効きにくい構造です。

理由⑤:コストが極限まで低い+両枠で使える

効率的市場仮説が教えてくれる重要なことがもう一つあります。

情報がすでに織り込まれている以上、高いお金を払って分析しても成果は出にくいということです。

つまり「コストは低ければ低いほど有利」が理論的な到着地点になります。

月5万円・年利5%・20年間で比較:

信託報酬 年0.0578%(eMAXIS Slim 全世界株式) → 約2,024万円

信託報酬 年1.50%(一般的なアクティブファンド) → 約1,729万円

差額:約295万円

さらに、インデックス投信はつみたて投資枠(年120万円)と成長投資枠(年240万円)の両方で購入できるため、年間最大360万円の非課税投資が可能です。

ETF・REIT・個別株は基本的に成長投資枠でしか買えないため、上限は年240万円。

枠の活用範囲でも投信が一歩リードしています。

参考:SPIVA® Japan Mid-Year 2025 | S&P Dow Jones Indices

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

ETF・REITがインデックス投信に劣るポイント

ETFとREITは投信と似た商品に見えますが、新NISAで使う場合にはそれぞれ構造的な弱点があります。

ここでは投信と比較したときの問題点を簡潔にまとめます。

ETFの問題点

ETFが投信に劣る3つのポイント

①分配金が現金で出る → 複利が途切れる+再投資で枠を消耗

投信は分配金をファンド内部で自動再投資しますが、ETFは現金で受け取る形です。

再投資するには自分で買い付ける必要があり、その都度NISAの非課税枠を消耗します。

②ドルコスト平均法の精度が落ちる

ETFは1口単位の購入で、1口が数千〜数万円。

月5万円の積立では端数が出て「きっちり定額」が実現できません。

ランダムウォーク前提で最も合理的な「機械的な定額積立」の精度が下がります。

③リアルタイム売買は「予測できる人」向けの機能

ETFは市場が開いている間いつでも売買できますが、ランダムウォークの前提ではタイミングを読むこと自体が無意味です。

むしろ「今が底かも?」と余計な売買を誘発するリスクにもなります。

REITの問題点

REITが資産形成中に不利な3つの理由

①分配金が出る=複利が切れる

REITが分配金を支払うと、その分だけ基準価額が下がります。

お金が増えたのではなく、資産の一部が現金として払い出されただけです。

資産を増やしている途中では、複利を回し続ける投信の方が有利です。

②金利上昇に弱い

REITは借入で不動産を購入しているため、金利が上がると借入コストが増えて利益を圧迫します。

2026年3月時点で日銀は利上げ路線を継続しており、REITにとっては向かい風の環境です。

③成長投資枠でしか買えない

ETFと同様、REITはつみたて投資枠では購入できません。

年間の非課税投資枠を最大限活用するなら、両枠で使える投信が有利です。

REITが活きるのは「取り崩しステージ」、つまり資産を使い始めるフェーズですね。

まだ資産を増やしている段階なら、分配金を出さずに複利を回す投信の方が合理的です。

ETFもREITも、投信と比べると「枠の消耗」「複利の分断」「ドルコスト精度の低下」という共通の弱点を抱えています。

ただ、どちらも投信と大きくかけ離れた結果にはなりません。

問題は次の個別株です。

冒頭でお話しした「バフェット級は4人に1人」——この話を、もう少し深く掘り下げてみましょう。

個別株で「インデックスに勝ち続ける」のはどれくらい難しいのか

個別株投資には夢があります。

テンバガー(10倍株)を引き当てれば、インデックスの20年分のリターンを一瞬で超えることだってあり得ます。

だから「投信だけじゃつまらない」「もっとリターンを狙いたい」と考える気持ちは、自然なことです。

ここで伝えたいのは「個別株をやるな」ではありません。

「勝ち続ける」ことがどれだけ難しいかを、確率として正確に理解しておこうということです。

1年なら4人に1人が「バフェット級」

ウォーレン・バフェット氏の年平均リターンは約22.5%と言われています。

ランダムウォークを仮定して「バフェット級のリターンを出し続ける確率」を、期間別に計算してみましょう。

前提は「米国株の平均リターン10%、標準偏差20%、正規分布」です。

| 期間 | バフェット級(年22.5%超)を維持する確率 | 何人に1人? |

|---|---|---|

| 1年 | 約23.3% | 約4人に1人 |

| 3年 | 約10.3% | 約10人に1人 |

| 5年 | 約5.1% | 約20人に1人 |

| 10年 | 約1.0% | 約95人に1人 |

| 20年 | 約0.055% | 約1,800人に1人 |

| 30年 | 約0.003% | 約3.1万人に1人 |

| 60年(バフェット) | 約0.0000008% | 約1億人に1人 |

1年で見ると、4人に1人がバフェット級のリターンを達成できます。

SNSで「個別株で○○万円儲けた!」という投稿が溢れるのは、統計的にまったく不思議ではありません。

4人に1人ですから、投資仲間が4人いれば1人はインデックスを大幅に上回っている計算です。

5年に延ばしても20人に1人。

「自分には投資の才能があるかも」と思えるくらいの確率は、まだ残っています。

しかし10年になると95人に1人、20年では1,800人に1人。

年数が経てば経つほど、「たまたま勝てた人」がふるい落とされていきます。

そしてバフェットのように60年間勝ち続けるのは、約1億人に1人です。

つまり「1年勝った」「3年勝ち続けている」は、実力の証明にはなりません。

ランダムウォークが生み出す「見せかけの実力」である可能性が高いんです。

本当の実力かどうかが見え始めるのは10年以降——でもその頃には95人に1人しか残っていません。

「勝てる確率」ではなく「負けた場合のコスト」で考える

ここで大事なのは、個別株で勝てるかどうかだけでなく、負けた場合に新NISAの仕組み上どんなコストを払うことになるかです。

個別株が新NISAで抱える構造的な問題点

問題点①:非課税枠の消耗が最も大きい

個別株は銘柄の入れ替え(損切り→乗り換え、利確→新規購入)が頻繁に発生します。

売却→買い直しのたびに枠が消耗し、値上がり後の乗り換えでは「取得価額ベース」でしか枠が復活しないため、実質的に枠を大きく失います。

投信は内部で銘柄が自動入れ替えされるので、この消耗は一切ありません。

問題点②:ドルコスト平均法がほぼ機能しない

個別株は100株単位での購入が基本です。

1株1,000円の銘柄でも最低投資額は10万円、人気銘柄なら数十万円。

月5万円の積立ではそもそも毎月買えない銘柄がたくさんあり、ランダムウォーク前提で最適な「定額積立」は事実上不可能です。

問題点③:分散が効かない

個別株で数百社に分散するのは現実的に不可能です。

仮にApple1社に100万円を集中させた場合、2025年4月のトランプ関税ショックでは一時20%超の暴落を食らいました。

同時期のS&P500は約10%の下落で済んでいます。

問題点④:損益通算ができない

新NISAは非課税口座なので、個別株で損失が出ても特定口座の利益と損益通算ができません。

つまり「損した分の税金が戻ってくる」というセーフティネットがない状態で個別株のリスクを取ることになります。

個別株投資を否定しているわけではありません。

ただ、新NISAの枠を使って個別株に投資するということは、「勝ち続ける確率が年数とともに激減する上に、枠消耗・ドルコスト不可・分散不足・損益通算不可というコストまで背負う」ということです。

投信以外を検討していいのは「このステージ」の人だけ

EMH×ランダムウォークの理論に立ち返ると、基本原則はこうなります。

「市場が効率的である以上、まず市場全体に乗る。余裕が出てから”非効率を突く”部分を少しずつ増やす」

これを投資経験のステージに落とし込むと、以下の4段階になります。

ステージ1:投資を始めたばかり(資産500万円未満)

→ インデックス投信100%一択。まずは市場全体に乗ることが最優先。

枠の温存・ドルコスト・複利、すべての恩恵を最大限に受けられます。

ステージ2:投信の積立が安定してきた(資産500万〜1,000万円)

→ 引き続き投信メイン。ETFに興味が出ても、特定セクターに確信がない限り投信で十分。

この段階で銘柄分析に時間を使うより、入金力を上げる方がリターンに直結します。

ステージ3:土台ができた(資産1,000万〜2,000万円)

→ 投信を土台にしたまま、余剰資金の10〜20%でETFや個別株を「勉強枠」として検討してもOK。

ただし非課税枠の消耗は常に意識すること。特定口座で試す選択肢もあります。

ステージ4:取り崩しステージ(資産2,000万円超 or 退職後)

→ REITの分配金が活きるのはここ。資産を増やすフェーズが終わり、現金収入に切り替えるなら検討価値あり。

ただし金利環境のチェックは必須です。

ポイントは「ステージが上がるほど選択肢が広がる」ということです。

逆に言えば、ステージ1〜2で投信以外に手を出すのは、理論的にも実証的にも合理的ではありません。

自分が今どのステージにいるか分かったら、最後のチェックリストで「本当に投信以外が必要か」を確認してみてください。