新NISAと言えばオルカンとS&P500が定番ですが、よく分散性を気にするならオルカン、リターンを狙うならS&P500と言われています。

しかし、実は2025年、オルカンはS&P500を上回るリターンを記録しました。

「オルカンは構成銘柄の6割以上が米国なのに、なんでS&P500が負けているんだよ!」と思うかもしれませんが、この考えって一見正しいように見えて、実は本質的な部分を見落としています。

これ本当によくある誤解で、YouTube上でも「実はオルカンに投資しても6割以上は米国企業へ投資しています!なので、オルカンもS&P500もそんなに変わらないです!」という動画もあるくらいなんですが、これは投資先企業だけを見ていて、実際に消費活動を行う人間を見ていない典型的な例でです。

なぜなら、S&P500は売上の約74%が米国を含む北米へ依存している一方で、米国企業を6割以上含んでいるオルカンは米国を含む北米からの売上比率が約30%しかないからです。

つまり、オルカンは確かに米国企業の比率が高いものの、売上比率でも米国への依存度が大きい訳ではないんですね。

そこで今回は上記のような「2025年にオルカンがS&P500を超えた理由5選」を解説しながら、2026年もオルカンがS&P500を超えるのかどうかを各種専門家の意見も取り入れながら見ていきます。

オルカンとS&P500は両方素晴らしいファンドですが、これを読めばさらに理解が深まって、より自信に適したファンドを選べるようになるのでぜひチェックしてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

2025年のリターン比較&オルカンがS&P500を超えた理由5選

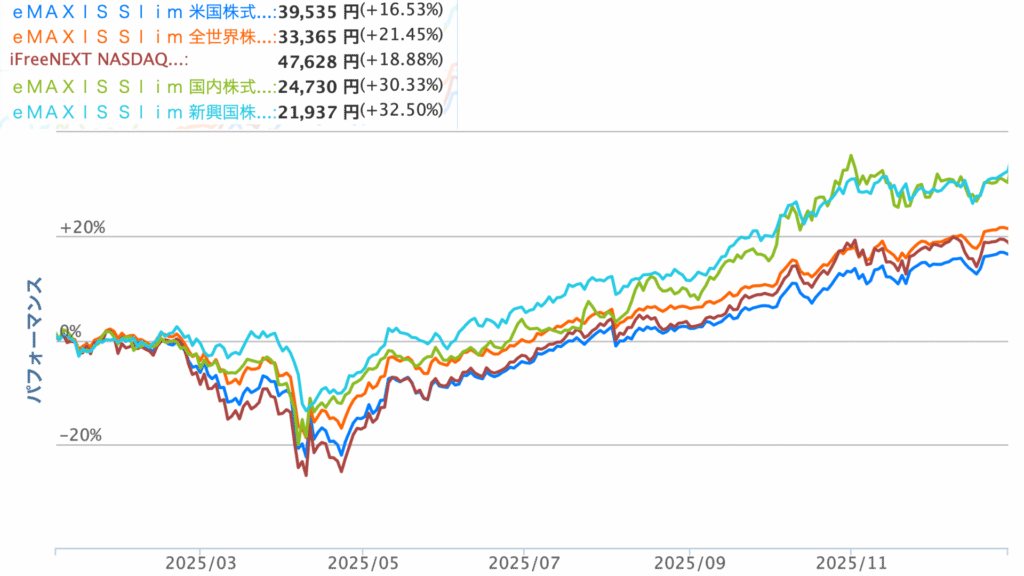

まず、2025年に実際に何が起きたのか実際のファンドでリターンを確認しておきましょう。

| 指数 | 2025年リターン |

|---|---|

| オルカン | 21.45% |

| S&P500 | 16.53% |

| NASDAQ100 | 18.88% |

| 新興国株 | 32.50% |

| 日経平均 | 30.33% |

注目すべきは新興国株や日経平均の驚異的なリターンです。

実は2025年は5年ぶりに新興国株が先進国株をアウトパフォームした年でした。

「オルカンって結局6割が米国株じゃん」という声をよく聞きますが、残り4割である欧州・日本・新興国が2025年は大きく貢献しました。

日本にいると分かりにくいですが、ドル安が追い風となり、新興国株は米ドル建てで先進国株を大幅にアウトパフォームしています。

しかし、2025年にオルカンがS&P500に勝てたのは他にも構造的な理由がいくつかあり、実はこの傾向が2026年現在も続いています。

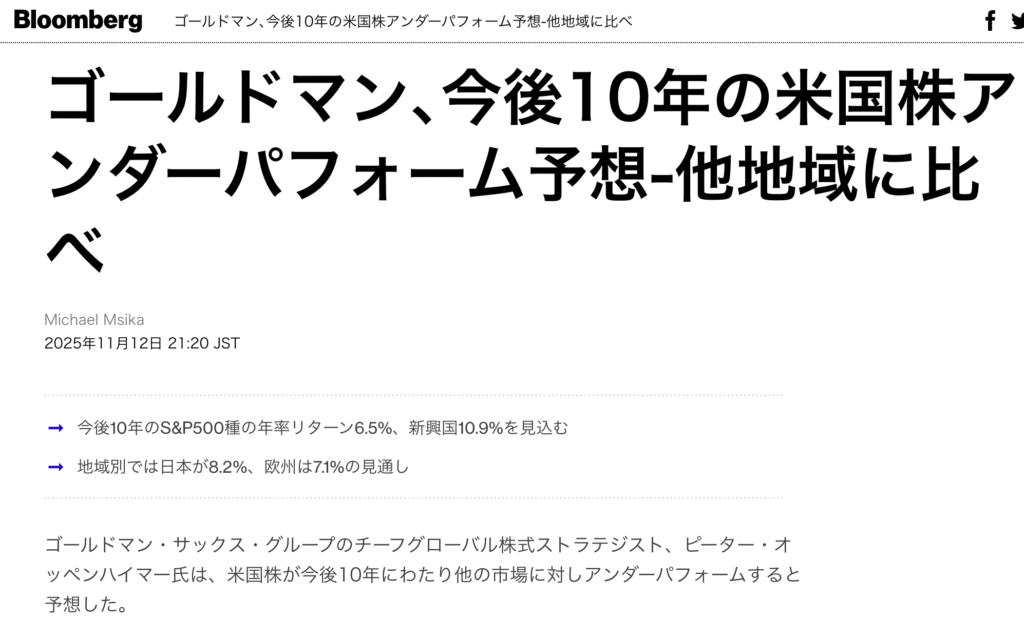

実際にAppleの元最高財務責任者であり、現在はゴールドマンサックスで働いているピーター・オッペンハイマー氏も今後10年は米国株が他の地域よりも不調になると発言しています。

そこで、ここからは2025年になぜオルカンがS&P500に勝てたのか、そしてなぜ2026年以降も構造的に有利になる可能性があるのか詳しく解説していきます。

理由①半導体サプライチェーンは米国外企業が多い

2025年にオルカンがS&P500を上回った要因でもあり、今後も期待されている理由として「AI半導体のサプライチェーンは米国外企業が多い」という点があります。

AI半導体のサプライチェーンを見てみると、米国企業だけでなく、台湾・韓国・日本の企業が重要な役割を担っています。

設計:エヌビディア(米国)がAI用GPUを設計

製造:TSMC(台湾)が受託製造

メモリ:サムスンやSKハイニックス(韓国)がHBMを供給

製造装置:東京エレクトロン、アドバンテスト、レーザーテック(日本)が装置を供給

確かに設計自体は米国企業が多いものの、実際にモノを作る工程に入ると実はアジア圏が非常に強いのです。

そして2025年、これらの非米国企業の株価パフォーマンスは非常に好調でした。

| 企業 | 国 | 2025年の動向 |

|---|---|---|

| TSMC | 台湾 | 売上高+35.9%、株価は4月から約2.3倍(エヌビディアの1.9倍を上回る) |

| SKハイニックス | 韓国 | 半導体売上ランキング4位→3位に上昇、HBM需要急増 |

| サムスン電子 | 韓国 | 半導体部門利益が予想上回る、HBM4量産に注力、450兆ウォン国内投資計画 |

| 東京エレクトロン | 日本 | 営業利益率30%超、AI向け装置需要が牽引 |

| レーザーテック | 日本 | 営業利益率50%超、EUV検査装置で世界独占 |

| アドバンテスト | 日本 | エヌビディア向け検査装置で業績拡大 |

ここがポイントです。

TSMCやSKハイニックス、日本の半導体装置メーカーはS&P500には含まれていませんが、オルカンには含まれています。

AIブームの恩恵を幅広く取り込めたのはオルカンの方だったということです。

「AIブーム=米国株が有利」なのは間違いないですが、実際にはサプライチェーン全体に恩恵が広がっており、むしろTSMCはエヌビディアを上回る株価上昇率を記録しました。

これは2025年にオルカンがS&P500を上回った重要な要因の一つと言えます。

理由②:S&P500は「米国内消費」への依存度が高い

これは意外と知られていない重要なポイントです。

S&P500構成企業とオルカン構成企業では「売上がどこから発生しているか」が大きく異なり、米国内の消費活動が控えめだった2025年は米国内消費への依存度が低いオルカンが有利でした。

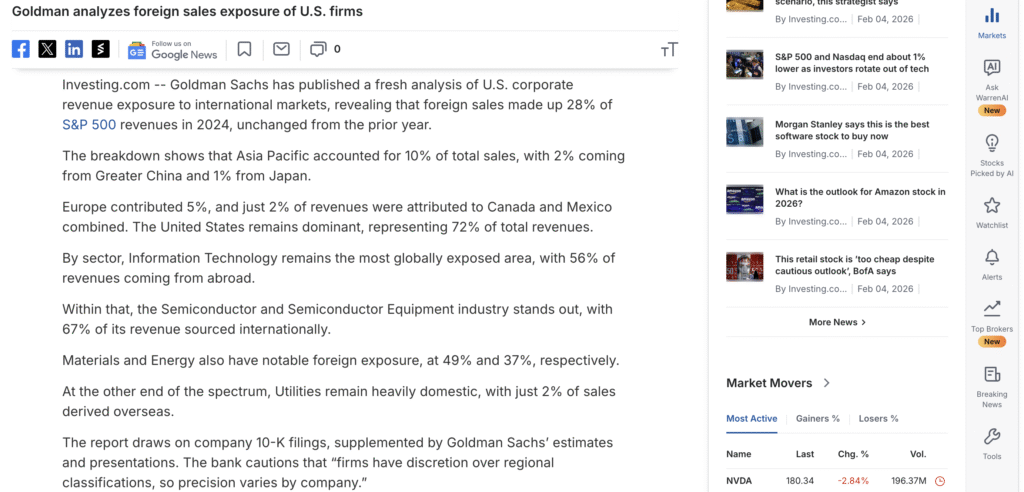

実際にゴールドマンサックスの分析をもとに表で比較すると下のようになります。

| 指標 | S&P500 | オルカン |

|---|---|---|

| 北米(米国含む)からの売上比率 | 約74% | 約30% |

| 新興国からの売上比率 | 約10% | 約35%以上 |

| 欧州からの売上比率 | 約5% | 約20% |

オルカンは売上が世界中から幅広く発生しているのに対して、実はS&P500は米国を含む北米からの売上に集中しています。

これを見ると「米国企業はグローバル企業が多いのにこんな数値になる訳がない!」という意見も来そうですが、その考え自体は半分合っていて半分間違っています。

確かにAppleやNVIDIA、MicrosoftなどS&P500の上位を占めるビッグテック企業は海外売上比率が50%以上あります。

- 情報技術セクター:海外売上56%

- 半導体・半導体装置:海外売上67%

- 公益事業:海外売上わずか2%

- 素材:海外売上49%

- エネルギー:海外売上37%

- S&P500:北米外売上28%

- Russell 2000(中小型株):北米外売上 20%

- S&P500企業の約25%が海外売上ゼロを報告

ウォルマート

- 米国内売上:約80%以上

- 典型的な内需依存企業

- 米国の消費者(特に中低所得層)の購買力に直結

Amazon

- 米国内売上:約60%

- AWS(クラウド)は世界中で展開

- eコマースも欧州・日本など国際展開

しかし、S&P500企業の約25%は海外売上がゼロであり、公益事業セクターに関しては海外売上わずか2%です。

つまり、グローバルに稼いでいるのは一部の巨大テック企業であり、中堅以下の企業は米国内消費に依存しているのが実態です。

一方、オルカンはこれらのビッグテック企業を含みつつ、TSMC(台湾)、サムスン(韓国)、ネスレ(スイス)ASML(オランダ)、トヨタ(日本)など各国を代表するグローバル企業も幅広く採用しています。

結果として、売上の地理的分散がS&P500よりも効いた構成になっている訳です。

つまり、S&P500へ投資をするということは米国を含む北米での消費活動へ非常に大きく左右される訳です。

実際にMorgan Stanleyの分析によると米国の消費成長率は長引くインフレや関税によってどんどん鈍化しています。

| 名目消費成長率 | 値 |

|---|---|

| 2024年 | 5.7% |

| 2025年 | 3.7% |

| 2026年 | 2.9%予測 |

米国消費の伸びが鈍化していることは、北米での売上依存度の高いS&P500企業にとって逆風の1つになりました。

加えて、マグニフィセント7の調整やAIサプライチェーンの非米国企業への恩恵波及、為替の影響などが重なり、2025年はオルカンがS&P500を上回る結果となりましたね。

2026年も消費成長率は減速する見通しなので、国内消費への依存度が高いS&P500の中堅企業にとって厳しい環境が続く可能性があります。

もし北米へ依存している売上が嫌な場合はオルカンまたはビックテックのみに絞ったファンドの方が合っているかもしれないですね。

理由③:米国株の割高感が顕著になっている

現在のS&P500は予想PERが25倍前後と、歴史的な平均(35年平均18倍)を大きく上回っています。

| 市場 | 予想PER |

|---|---|

| S&P500 | 約25.7倍 |

| 日経平均 | 約20.23倍 |

| 新興国株価指数 | 約13.2倍 |

PERは大きいと割高と判断されやすく、バリュエーションの観点から見ると、日本も含む米国以外の株式市場には相対的な割安感があります。

投資マネーは割高な資産から割安な資産へ流れる傾向があるため、この状況が続けばオルカンへ有利に働く可能性があります。

理由④:ドル安局面では非米国株が有利

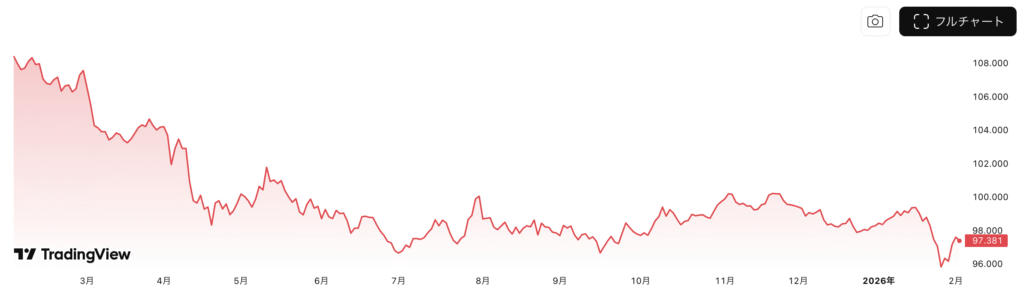

歴史的に見ると、ドル安局面では新興国株や先進国株(米国除く)がアウトパフォームしやすい傾向があります。

2025年はまさにこのパターンが発生し、ドル指数が下落する中で新興国株は+30%以上のリターンを記録しました。(下画像は直近1年でのドル指数)

ちなみにドル指数とはユーロや円、ポンドなどの複数の主要通貨に対する米ドルの総合的な価値を数値化した指標です。

米ドルが他の通貨に対して強いか弱いかを示す「名目実効為替レート」の一つとして幅広く利用されています。

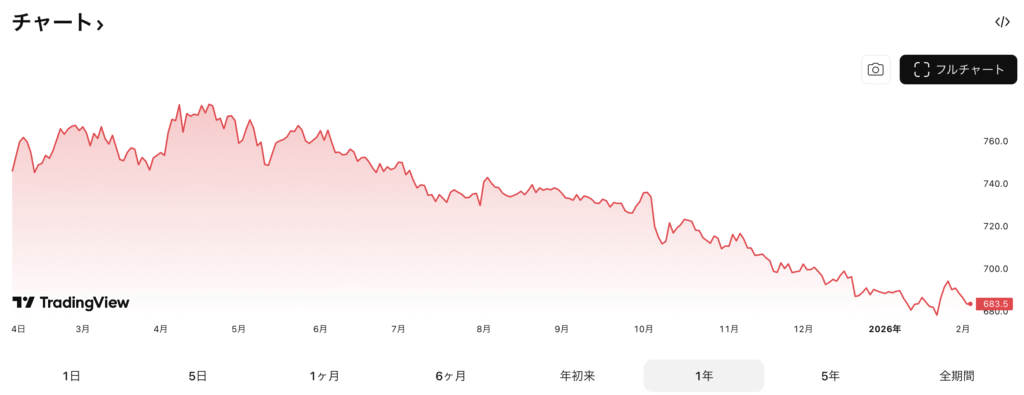

日本人からすると日本円自体が米ドル以上に暴落している(下画像)せいで「円安ドル高で生活に困ってる!」と騒いでいますが、世界基準で見ればドルは高いどころか大幅下落中です。

理由⑤:米国一極集中からの巻き戻し圧力

グローバル投資家の対外証券投資残高を見ると、過去10年間は米国への資金集中が続いてきました。

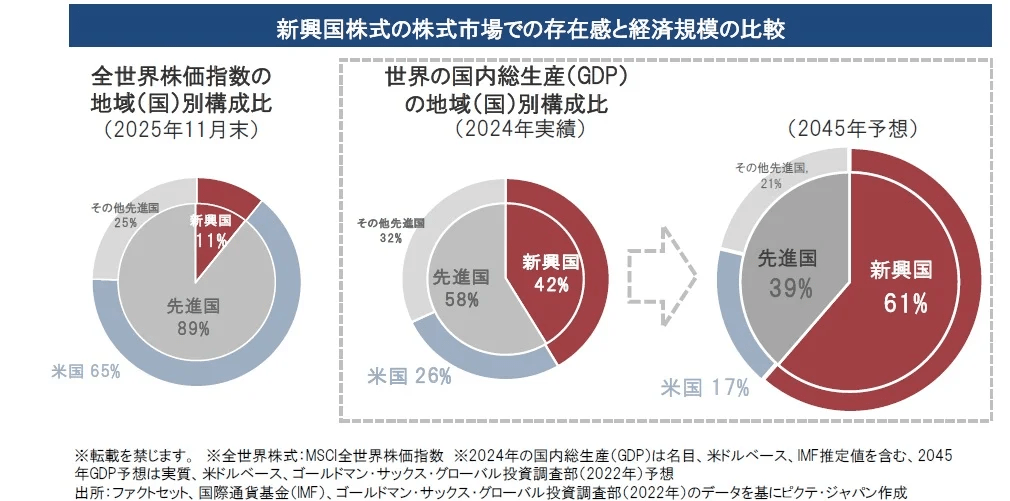

IMF(国際通貨基金)によれば、世界のGDPに占める新興国のシェアは約42%なのに対し、証券投資に占める新興国のシェアは10%程度にとどまっています。

「新興国がそんなGDPある訳ないだろ!」と思う方も少なくないですが、世界第2の中国も新興国扱いですし、半導体で世界最強のTSMCを抱える台湾やメモリで世界シェアの多くを支配しているサムスンとSKハイニクスも韓国で新興国です。

この「経済規模と投資比率のギャップ」が是正される動きが出てくれば、S&P500よりもオルカンが有利になりやすいかもしれません。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

2026年の市場見通しとオルカンの優位性

では、2026年はどうなるのでしょうか?専門家の見通しをまとめます。

2026年のS&P500予想

| 予想元 | 2026年末S&P500予想 | 上昇率 |

|---|---|---|

| 三井住友DSアセット | 7,200ポイント | 約3% |

| 野村證券 | 7,200ポイント | 約3% |

| マネックス証券(岡元氏) | 7,700ポイント | 約10% |

| 楽天証券 | 8,000ポイント | 約14% |

| 市場予想平均 | 7,464ポイント | 約7.7% |

多くの専門家は2026年のS&P500上昇率を8~10%程度と予想しており、2023年の+26%、2024年の+25%と比べると控えめな見通しです。

2026年は「中間選挙年」という逆風

2026年は米国の中間選挙年にあたります。

歴史的に見ると、中間選挙年は米国株のパフォーマンスが低調になりやすい傾向があります。

・年前半は政策不透明感から株価が軟調になりやすい

・秋以降に政治リスク後退で回復しやすい

・年間を通じたパフォーマンスは他の年より低い傾向

このパターンが2026年も再現されるなら、前半で解説した内容に加えてオルカンの分散効果がより活きてくる可能性があります。

米国以外の好調は続くのか?

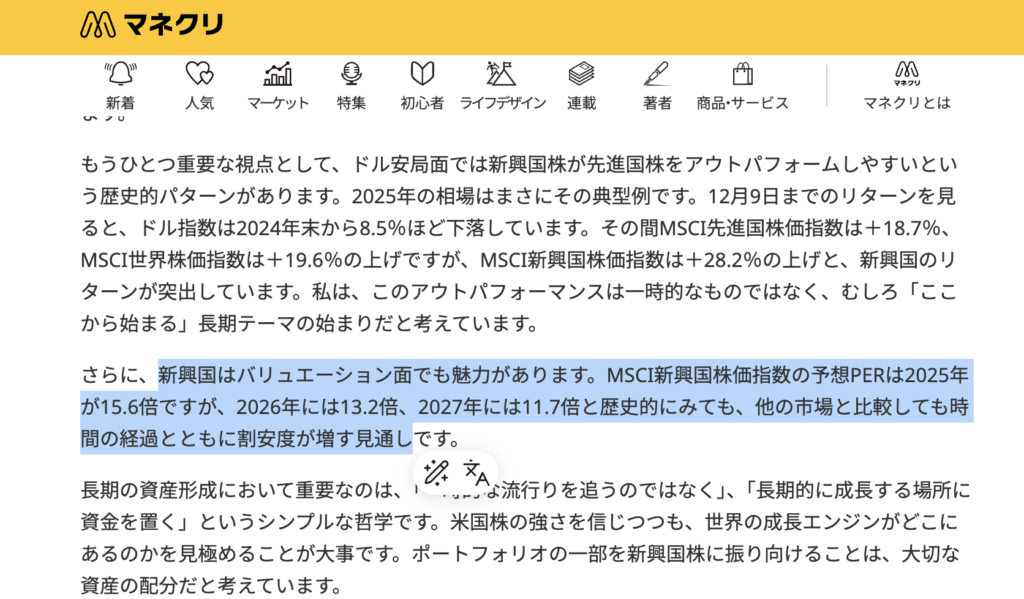

マネックス証券の岡元氏によると、MSCI新興国株価指数の予想PERは2025年の15.6倍から2026年には13.2倍、2027年には11.7倍へと低下する見通しです。

つまり、利益成長によってバリュエーションがさらに割安になっていくため、長期投資家にとっては魅力的な状況が続く可能性があります。

IMFの予測では、2026年の新興国経済成長率は+4.0%、先進国は+1.6%と、成長率格差は引き続き新興国優位です。

結局、2026年はどうすればいいのか?

ここまで読んで「じゃあS&P500を売ってオルカンに乗り換えるべき?」と思った方もいるかもしれません。

しかし、結論から言うと「淡々と積立を続ける」のが最適解です。

投資行動を変えるべきでない理由

- 短期の勝ち負けは長期リターンに影響しにくい

1年の結果で投資方針を変えると、むしろ市場のタイミングを外すリスクが高まります。 - 「市場にいること」が「タイミングを計ること」に勝る

Vanguard社の研究でも、市場から離脱するデメリットは大きいことが示されています。 - オルカンもS&P500も「優良ファンド」であることに変わりない

どちらを選んでも、長期では資産形成に十分貢献してくれます。 - 積立でであれば相対的にリターンが低い時でも有利

リターンが低い時期に安く仕込めるので、リターンで負けたからといって売る必要はありません。

オルカン派が気をつけるべきこと

オルカンに投資している方は、2025年の好調に気を良くしすぎないようにしましょう。

「オルカンが勝った!やっぱり分散投資が正解!」と思っても、来年以降はS&P500が巻き返す可能性も十分あります。

大切なのは、相場環境に関わらず淡々と積み立てを続けることです。

S&P500派が気をつけるべきこと

S&P500に投資している方は、「米国一強が永遠に続く」という前提を疑ってみてもいいかもしれません。

実際、2025年7月にはS&P500から単月で1000億円超の解約があり、これは過去最大の解約額でした。

「マーケットを離れる」という選択は長期投資家にとって不利になりやすいので、売却よりも「追加でオルカンも買う」もしくは「他のファンドでグローバルな売上比率を上げる」という選択肢を検討してみてください。

結局のところ、「オルカンかS&P500か」という議論は「国際分散投資という基本を重視するか」「米国例外主義を支持するか」という哲学の違いです。

どちらが正解かは誰にも分かりません。