実はS&P500が40%の暴落をしても運用資産が1000万円あれば、たったそれだけで老後の人生で勝ち組になれます。

もし2000万円あればITバブル崩壊級の暴落が繰り返し来ても成功率94%という驚異的な結果も出ています。

今回は最新家計調査データをベースに、資産1000万円と2000万円でS&P500の暴落シミュレーションをしていきます。

ITバブル崩壊、リーマンショック、コロナショックの3パターンで検証し、それぞれ500回のシミュレーションで成功確率を計算しています。

これを見れば仮に暴落が来ても乗り切れることが数値的にわかるので、ぜひ最後までチェックしてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

そもそも老後資金はどれくらい必要?

S&P500の暴落シミュレーションに入る前に、まずは「そもそも老後にいくら不足するのか」を最新データで確認しておきましょう。

これを間違えると、シミュレーションの取り崩し額がズレてしまい、結論も変わってきます。

最新の総務省による家計調査(2024年)であれば、現在の高齢者によるキャッシュフローは下記のようになっています。

65歳以上・夫婦無職世帯の場合:

可処分所得:約22.2万円

消費支出:約25.7万円

不足額:月約3.4万円(年間約41万円)

65歳以上・単身無職世帯の場合:

可処分所得:約12.1万円

消費支出:約14.9万円

不足額:月約2.8万円(年間約34万円)

つまり、夫婦世帯であっても不足額は月3.4万円、年間約41万円です。

これを30年間続けると41万円×30年=約1,230万円の不足であり、「老後2000万円問題」で言われていた金額よりかなり少なくなっていることが分かります。

不足額が急激に減少したのは社会保険へ加入しなければいけない人が増えたことと、2017年当時よりも高齢者の生活スタイルが変わったことが主な理由です。

詳しい内容については「40代50代は資産2000万円で人生上がり!4つの理由と注意するべき人3選」を見てください。

そして、年間41万円であれば4%ルールで考えると資産が約1000万円あればカバーできることになります。

しかし、問題は「暴落が来た時にどうなるか」です。

暴落さえなければ1000万円でも余裕で持つかもしれませんが、過去のS&P500には-50%を超える暴落が何度も起きています。

では、実際に暴落が来たら1000万円は持つのか?2000万円ならどうか?これをシミュレーションで検証するのが今回の記事の本題です。

S&P500は過去の暴落でどれくらい下がった?

年間41万円の取り崩しなら1000万円でも持ちそうな気がしてきましたが、ここで立ちはだかるのが「暴落」です。

S&P500は長期的には右肩上がりですが、その途中で何度も大暴落を経験しています。

まずはどんな暴落が過去に起きたのか、具体的に振り返っておきましょう。

S&P500の主要暴落5選【下落率・回復期間まとめ】

| 暴落名 | 期間 | 最大下落率 | 回復までの期間 |

|---|---|---|---|

| 第1次オイルショック | 1973年〜1974年 | -48.2% | 約5年9ヶ月 |

| ブラックマンデー | 1987年 | -33.5% | 約2年 |

| ITバブル崩壊 | 2000年〜2002年 | -49.1% | 約7年 |

| リーマンショック | 2007年〜2009年 | -56.8% | 約5年 |

| コロナショック | 2020年 | -33.9% | 約5ヶ月 |

過去50年でS&P500が20%以上下落した暴落は6回ほど発生しており、平均すると8〜9年に1回の頻度です。

もし65歳から30年間取り崩しを続けるなら、その間に3〜4回は暴落を経験する計算になります。

暴落は「来るかもしれない」ではなく「ほぼ確実に来る」と考えた方が現実的です。

なので、今回は「暴落が来る前提」でシミュレーションしていきます。

暴落で本当に怖いのは「取り崩し中に来ること」

積立投資の最中であれば、暴落は安く買えるチャンスでもあります。

しかし、老後に資産を取り崩しながら生活している最中に暴落が来ると、「株価が下がっている状態で資産を売却する」ことになり、資産寿命が急速に減りやすいです。

特に資産の暴落が取り崩しフェーズへ入った時に来ると、もっとも最悪です。

この現象は「収益順序リスク(Sequence of Returns Risk)」と呼ばれており、取り崩し開始直後の数年間のリターンが悪いと、その後に相場が回復しても資産が足りなくなる可能性があります。

同じ平均リターンでも、リターンの「順番」が違うだけで結果が大きく変わる現象です。

取り崩し中は「いつ暴落が来るか」が資産寿命を左右する最大の要因になります。

だからこそ、特定の1パターンではなく、500回シミュレーションして「成功確率」で判断することが大切です。

積立中の暴落は「安く買えてラッキー」ですが、取り崩し中の暴落は「安く売らされて最悪」です。

ここまで聞くと「やっぱり1000万じゃ暴落に耐えられないんじゃ…」と思うかもしれません。

ですが、シミュレーションの結果は皆さんの予想とは違う結果になりました。

シミュレーションの前提条件

ここからが本題です。

「暴落が来ても老後は大丈夫なのか」を検証するために、今回はあえて厳しめの条件でシミュレーションを行いました。

なぜ厳しめにするかと言うと、甘い条件で「大丈夫ですよ」と言っても読者の皆さんは安心できないと思うからです。

この条件でどんな結果が出るか、先に言っておくと「意外と大丈夫」です。

厳しい条件なのに意外と大丈夫、だからこそ安心材料になります。

初期資産額:1000万円・2000万円の2パターン

年間リターン:10.7%(S&P500の過去平均リターン)

年利の変動幅:18%(正規分布で年によってリターンが大きくブレる)

年間取り崩し額:41万円(2024年家計調査の不足額ベース)

インフレ率:2%(毎年の取り崩し額がインフレ分上がる)

取り崩し年数:30年間(65歳〜95歳)

シミュレーション回数:500回

シミュレーションは私が制作した取り崩しシミュレーターを使い、500回のモンテカルロシミュレーションで成功確率を算出しています。

1回や2回ではなく500回繰り返すことで、「たまたま運が良かった/悪かった」ではなく、確率として信頼できる結果が出ます。

3つの暴落シナリオ

暴落シナリオはS&P500の過去の主要暴落3つをモデルにしています。

ただし、1回だけ来るのではなく、5〜10年間隔でランダムに繰り返し発生する設定です。

つまり、30年間の取り崩し期間中に3〜6回の暴落が来る計算になります。

①ITバブル崩壊型:追加下落49%が5〜10年間隔で発生

②リーマンショック型:追加下落57%が5〜10年間隔で発生

③コロナショック型:追加下落34%が5〜10年間隔で発生

このシミュレーションが「厳しめ」である理由

ここで重要なポイントがあります。

このシミュレーションは実際の市場よりかなり厳しい条件になっています。

①年利10.7%はすでに過去の暴落を含んだ平均値です。つまり暴落モードをONにすると暴落が「二重にカウント」されることになり、実際の市場よりも悪い条件になっています。

②暴落は「追加下落」方式です。通常のリターンが+5%の年に暴落が来たら、そこからリーマンショック級の57%の追加下落で合計-52%になります。通常リターンがマイナスの年に来れば、さらに大きなマイナスになります。

③30年間で3〜6回の暴落が発生します。現実の過去50年では20%以上の暴落は6回程度なので、頻度としては現実と同等かそれ以上です。

④インフレ2%は株価の暴落があっても継続していくので、毎年の取り崩し額は確実に増加していくシミュレーションになっています。株が下落しているということはデフレに環境になっていてもおかしくないはずですが、今回のシミュレーションでは物価は常に上がり続ける前提です。

つまり、これから出てくるシミュレーション結果は「最悪寄りの厳しい条件でこの成功率」ということです。

この条件で資産1000万円でも老後の不足資金をカバーできれば非常に安心ということになります。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

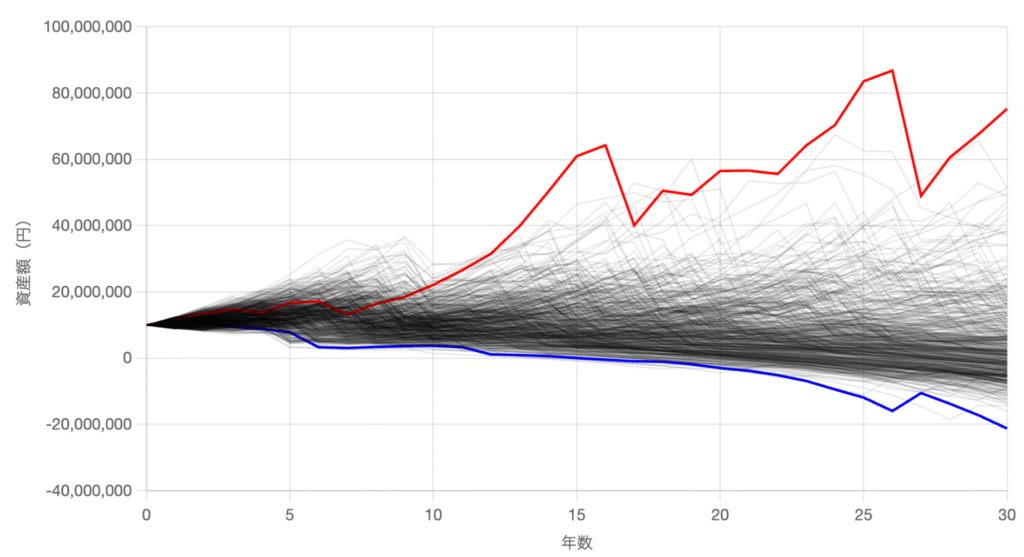

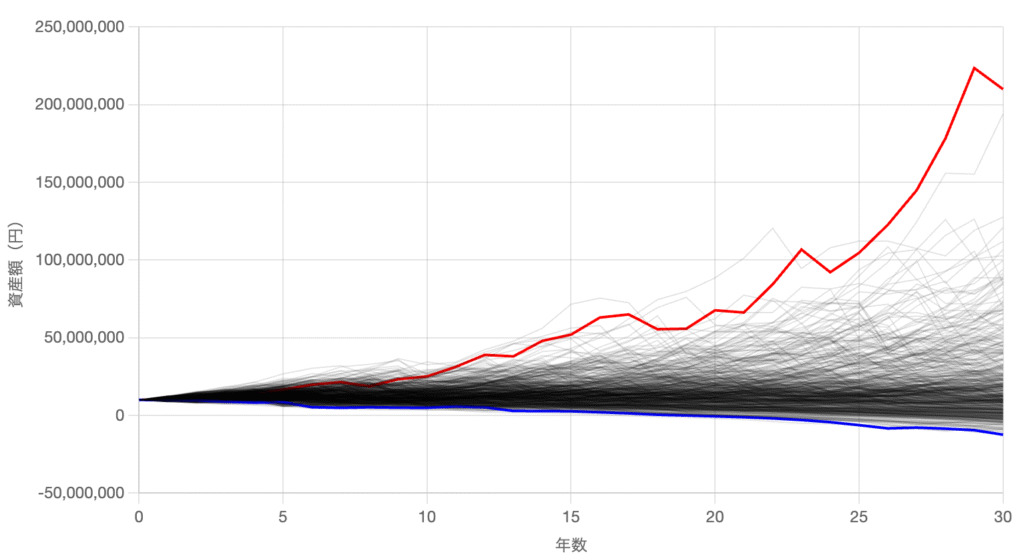

資産1000万円で暴落が来たらどうなる?

「暴落が来たら老後資金がなくなるのでは?」と不安に思っている方にとって、一番気になるのは「結局いくらあれば大丈夫なのか」だと思います。

結論から言うと、運用資産1000万円でも最もありがちなタイプの暴落であれば十分乗り切れる可能性があります。

「え、たった1000万で?」と思うかもしれませんが、シミュレーション結果を見てください。

ITバブル崩壊級(-49%)が繰り返し来た場合

- 追加下落幅49%

- 暴落間隔5〜10年

| 結果 | 回数 |

|---|---|

| ✅ 成功 & 資産増加 | 103回 |

| ⚠️ 成功 & 資産減少 | 162回 |

| ❌ 失敗(資産枯渇) | 235回 |

| 項目 | 成功ケースの最終資産額 |

|---|---|

| 平均値 | 1,088万円 |

| 中央値 | 664万円 |

| 初期資産 | 1,000万円 |

成功率53%と聞くと「半分近く失敗するの?」と不安に思うかもしれませんが、この数字の意味を正しく理解することが大切です。

まず、このシミュレーションではITバブル崩壊級の暴落が30年間で3〜6回も繰り返し発生しています。

現実の過去50年でITバブル崩壊級(-49%)の暴落が起きたのは1回だけです。

つまり「過去50年で1回しか起きていないレベルの暴落が30年で3〜6回」という、現実にはほぼありえない超最悪条件なのです。

さらに、使用している年利10.7%はすでにITバブル崩壊を含んだ平均値なので、暴落の影響が二重にカウントされています。

現実の市場でここまで悪いことが重なる確率は極めて低く、この厳しい条件で53%成功しているなら、現実的なシナリオではもっと高い成功率になると考えられます。

「53%しかない」ではなく「ありえないレベルの最悪条件で53%もある」と捉えるのが正しい読み方です。

たった1000万円の運用資産でこの結果は、むしろS&P500の底力を感じますね。

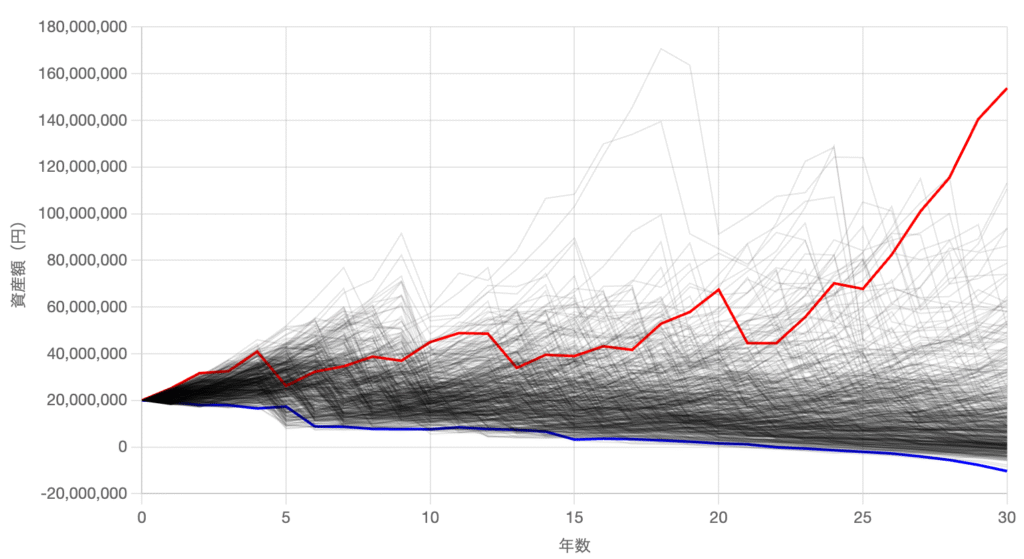

リーマンショック級(-57%)が繰り返し来た場合

- 追加下落幅57%

- 暴落間隔5〜10年

| 結果 | 回数 |

|---|---|

| ✅ 成功 & 資産増加 | 25回 |

| ⚠️ 成功 & 資産減少 | 114回 |

| ❌ 失敗(資産枯渇) | 361回 |

| 項目 | 成功ケースの最終資産額 |

|---|---|

| 平均値 | 758万円 |

| 中央値 | 465万円 |

| 初期資産 | 1,000万円 |

リーマン級が繰り返し来る場合は成功率28%で、さすがに1000万円では厳しい結果です。

ただし、冷静に考えてみてください。

リーマンショック(-57%)は過去50年で最大規模の暴落です。

それが30年間で3〜6回繰り返し来るというのは、もはや「世界経済が根本的に壊れている」レベルの話であり、そもそもS&P500に限らずあらゆる投資が機能しなくなるような異常事態です。

しかもこのシミュレーションでは暴落が二重カウントされているので、実質的にはリーマンショックを超える暴落が何度も来ているようなものです。

その超最悪条件ですら28%は成功しているというのは、1000万円という少額でもS&P500の長期的な成長力が一定の防衛力を持っていることの証拠でもあります。

とはいえ成功率28%は不安が残りますよね。

1000万円の場合、リーマン級への備えとしては「現金クッション」や「年金繰り下げ」などの追加対策が必要です。

後ほど対策セクションで詳しく解説します。

コロナショック級(-34%)が繰り返し来た場合

- 追加下落幅34%

- 暴落間隔5〜10年

| 結果 | 回数 |

|---|---|

| ✅ 成功 & 資産増加 | 281回 |

| ⚠️ 成功 & 資産減少 | 140回 |

| ❌ 失敗(資産枯渇) | 79回 |

| 項目 | 成功ケースの最終資産額 |

|---|---|

| 平均値 | 2,412万円 |

| 中央値 | 1,588万円 |

| 初期資産 | 1,000万円 |

コロナ級の暴落が繰り返し来ても成功率は84%です。

しかも成功ケースでは中央値で1,588万円と、初期資産の1.6倍に増えています。

この結果は非常に重要です。

なぜなら、過去の暴落の中で最も頻繁に起きているのがこの「-30%〜-35%クラス」の暴落だからです。

ブラックマンデー(-33.5%)、コロナショック(-33.9%)、そして2025年のトランプ関税ショック(約-20%)など、現実に最もよく起きるのはこのクラスの下落です。

つまり「最もありがちな暴落シナリオ」で84%の成功率があるということは、1000万円でも平均的な老後支出の範囲内なら、現実的にはかなり安心できる水準と言えます。

しかも、暴落二重カウントの厳しい条件で84%です。

実際にはこれより良い結果になる可能性が高いので、1000万円でも「コロナ級なら乗り越えられる」と考えて良さそうですね。

資産1000万円の結論

コロナ級(-34%)が繰り返し来ても → 成功率84%

ITバブル級(-49%)が繰り返し来ても → 成功率53%

リーマン級(-57%)が繰り返し来ると → 成功率28%(さすがに厳しい)

※すべて暴落が二重にカウントされる厳しめの条件での結果

「老後に暴落が来たら終わり」と漠然と不安を感じていた方にとって、この結果は意外だったのではないでしょうか。

1000万円の運用資産があれば、現実に最もよく起きるコロナ級の暴落なら84%の確率で30年間乗り切れます。

しかもこれは暴落が二重カウントされる厳しめの条件での結果なので、現実的にはもっと良い結果になる可能性が高いです。

なぜたった1000万円でもこれだけの成功率が出るのか、そのメカニズムについてはこの後の2000万円のシミュレーション結果を見た後に詳しく解説します。

先にネタバレすると、実は「暴落が来ること自体」は取り崩しにおいてそこまで致命的ではないんです。この仕組みを知ると暴落への恐怖がかなり軽減されるので、ぜひ最後まで読んでみてください。

まずは1000万円。これが暴落を乗り切る最初の安心ラインです。

では、すでに1000万円が見えてきた人や達成した人は、2000万円を目指すとどうなるか見てみましょう。

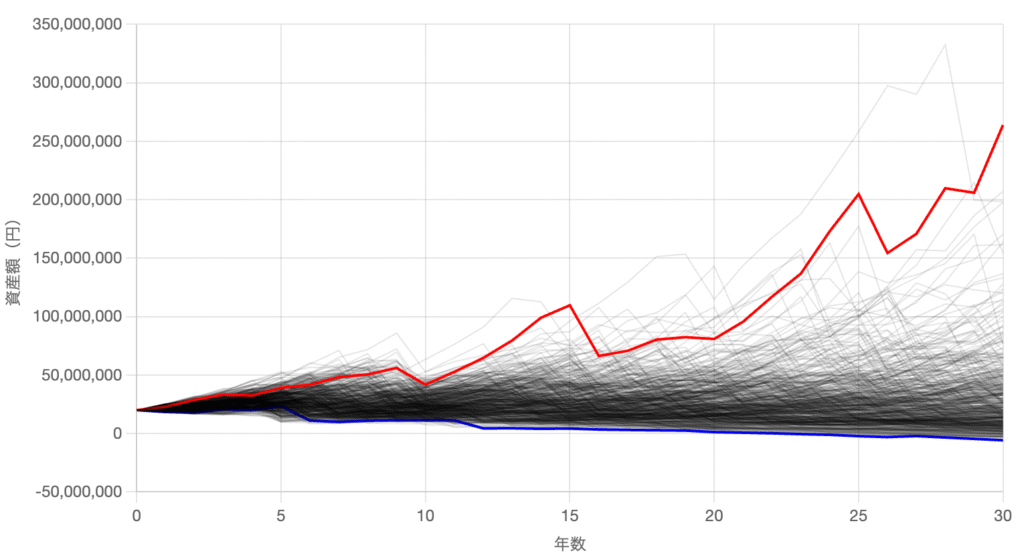

資産2000万円で暴落が来たらどうなる?

1000万円でもありがちな暴落なら十分乗り切れることが分かりました。

では、すでに1000万円を達成している人や、もう少しで届きそうな人が2000万円まで積み上げると何が変わるのでしょうか?

結論から言うと、2000万円になると暴落耐性が劇的に改善します。

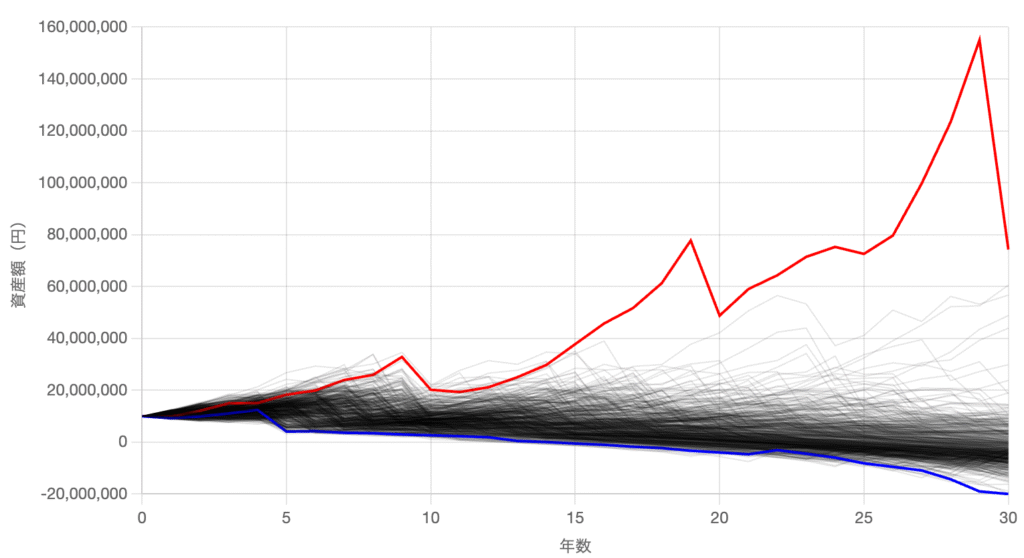

ITバブル崩壊級(-49%)が繰り返し来た場合

- 追加下落幅49%

- 暴落間隔5〜10年

| 結果 | 回数 |

|---|---|

| ✅ 成功 & 資産増加 | 246回 |

| ⚠️ 成功 & 資産減少 | 222回 |

| ❌ 失敗(資産枯渇) | 32回 |

| 項目 | 成功ケースの最終資産額 |

|---|---|

| 平均値 | 3,199万円 |

| 中央値 | 2,222万円 |

| 初期資産 | 2,000万円 |

資産2000万円であれば、ITバブル級の暴落が繰り返し来ても成功率は94%です。

500回中468回は30年間持ちこたえており、成功ケースの中央値は2,222万円と初期資産を上回っています。

94%という数字の意味を考えてみましょう。

これは「ITバブル崩壊級の暴落が30年間で3〜6回来る」「暴落が二重カウントされている」「インフレで取り崩し額が毎年増える」という三重の厳しい条件を全て課した上での成功率です。

現実的に考えると、30年間でITバブル級の暴落が3回以上来たことは過去に一度もありません。

仮に30年間で1〜2回のITバブル級暴落であれば、成功率はほぼ100%に近づくはずです。

つまり「老後2000万円問題」の2000万円は、最新の家計調査ベースの不足額であれば暴落が何度来ても安心できる金額と言ってよいでしょう。

「ありえないレベルの厳しい条件で94%成功」って、控えめに言ってかなり安心じゃないですか?

「老後2000万円で大丈夫?」への答えは、最新データの不足額で考えれば「暴落が来てもほぼ大丈夫」です。

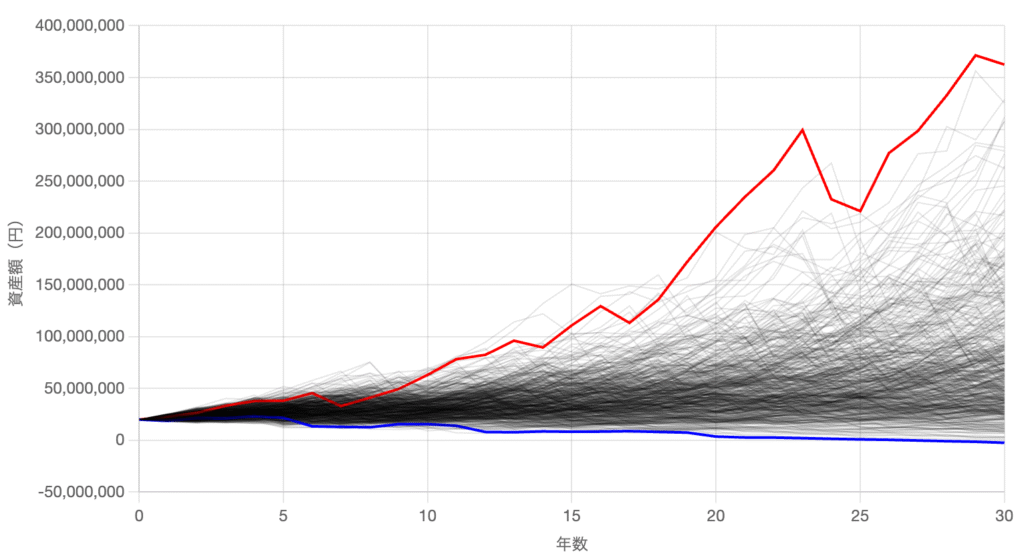

リーマンショック級(-57%)が繰り返し来た場合

- 追加下落幅57%

- 暴落間隔5〜10年

| 結果 | 回数 |

|---|---|

| ✅ 成功 & 資産増加 | 117回 |

| ⚠️ 成功 & 資産減少 | 285回 |

| ❌ 失敗(資産枯渇) | 98回 |

| 項目 | 成功ケースの最終資産額 |

|---|---|

| 平均値 | 1,749万円 |

| 中央値 | 1,102万円 |

| 初期資産 | 2,000万円 |

リーマン級が繰り返し来ても成功率は80%です。

1000万円では28%だったのが、2000万になるだけで80%まで跳ね上がっています。

ここで注目してほしいのは、資産が2倍(1000万→2000万)になると成功率が約3倍(28%→80%)になっている点です。

これは「取り崩し率の低下」が暴落耐性に効いているからです。

1000万に対して年41万の取り崩しは取り崩し率4.1%ですが、2000万に対してなら2.05%です。

取り崩し率が低いほど、暴落で資産が減っても回復する余地が大きくなります。

S&P500の年間リターンが暴落を含めても長期的にはプラスである以上、取り崩し率さえ低ければ時間が味方になるのです。

しかも、リーマン級が30年で3〜6回も来るのは過去に例がない異常事態です。

現実的には1〜2回で済む可能性が高いので、2000万あればリーマン級が来てもまず大丈夫と考えて良いでしょう。

コロナショック級(-34%)が繰り返し来た場合

- 追加下落幅34%

- 暴落間隔5〜10年

| 結果 | 回数 |

|---|---|

| ✅ 成功 & 資産増加 | 456回 |

| ⚠️ 成功 & 資産減少 | 42回 |

| ❌ 失敗(資産枯渇) | 2回 |

| 項目 | 成功ケースの最終資産額 |

|---|---|

| 平均値 | 7,664万円 |

| 中央値 | 6,117万円 |

| 初期資産 | 2,000万円 |

コロナ級であれば成功率99.6%。500回中498回成功で、ほぼ100%です。

しかも成功ケースの中央値は6,117万円と、初期資産の3倍以上に増えています。

この結果が示しているのは、2000万円をS&P500で運用しながら月3.4万円を取り崩す場合、コロナ級の暴落が何度来ても資産は減るどころかむしろ大幅に増える可能性が高いということです。

取り崩し率2.05%に対してS&P500の長期リターンが10%を超えているため、取り崩しを差し引いても複利の力で資産が膨らんでいくのです。

2000万円スタートで30年後に中央値6,117万円。取り崩しながらむしろ増えてます。

「暴落が来たら老後資金がなくなるのでは?」という不安が、このデータで少しは軽減されたのではないでしょうか。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

シミュレーション結果まとめ【一覧比較表】

ここまでの結果を一覧表にまとめます。

成功率の比較

| 暴落シナリオ | 資産1000万円 | 資産2000万円 |

|---|---|---|

| コロナ級(-34%) | 84% | 99.6% |

| ITバブル級(-49%) | 53% | 94% |

| リーマン級(-57%) | 28% | 80% |

成功ケースの最終資産額(中央値)

| 暴落シナリオ | 資産1000万円 | 資産2000万円 |

|---|---|---|

| コロナ級(-34%) | 1,588万円 | 6,117万円 |

| ITバブル級(-49%) | 664万円 | 2,222万円 |

| リーマン級(-57%) | 465万円 | 1,102万円 |

2000万あれば、リーマン級が繰り返し来る超最悪シナリオでも80%の成功率。

しかもこのシミュレーション自体が暴落二重カウントの厳しめ条件なので、実際にはもっと高い成功率になる可能性が高いです。

なお、自分の資産額や取り崩し額でシミュレーションしてみたい方は、下記の取り崩しシミュレーターで実際に試してみてください。

暴落モードの設定もできるので、自分にとっての「安心ライン」を具体的に確認できます。

資産取り崩しシミュレーション【ちゃすく】

なぜ暴落が来ても大丈夫なのか?そのメカニズム

「暴落が来ても成功率が高い」と言われても、なぜそうなるのか腑に落ちない方も多いと思います。

ここではそのメカニズムを解説します。

取り崩し額に対して資産が十分大きい場合、暴落から回復する時間がある

資産2000万円に対して年間41万円の取り崩しは、取り崩し率にするとわずか2.05%です。

一方、S&P500の過去の平均リターンは10%を超えていて、暴落を含めた控えめな見積もりでも年5%程度の成長は期待できます。

つまり、2000万円が年5%で運用されると年間100万円増えるのに対し、取り崩すのは41万円だけ。

差額の59万円が毎年じわじわ積み上がっていくので、暴落でドカンと減っても回復する余地が十分にあるのです。

「すごく上がってドカンと下がる」は「ずっと5%」より実は有利

これは直感に反するかもしれませんが、取り崩しをする前提で考えた場合、毎年綺麗に5%ずつ増える世界よりも、大きく上がって暴落するという現実の株式市場の動きの方が実は有利になりやすいです。

なぜかと言うと、株価が大きく上がっている間にも毎月一定額を引き出しているので、好調な時期に利益を確定できています。

その後に暴落が来ても、すでに引き出した分は手元にあるので暴落の影響を受けません。

例えば2000万円が年10%で成長すると年間200万円増えます。

そのうち41万円を引き出しても159万円分は資産に残り、翌年はこの増えた分にも複利がかかります。

この「引き出さなかった分の複利効果」が、暴落による下落分を時間をかけて取り戻してくれるのです。

一方で、毎年綺麗に5%で増える場合は2000万×5%=100万円増えて41万円引き出すだけなので、複利で増える余力が小さくなります。

「暴落が怖い」という気持ちは分かりますが、取り崩しをする前提であれば暴落は思ったほど致命的ではありません。

大事なのは「暴落が来ないことを祈る」のではなく「暴落が来ても大丈夫な資産額を用意しておく」ことです。

暴落に備えて今からやるべき対策3選

シミュレーション結果を踏まえて、暴落に強い老後を作るために今からできる対策を3つ紹介します。

対策①:2年分の生活費を現金で持っておく

暴落で最もダメージが大きいのは「株価が暴落しているタイミングで売却すること」です。

であれば、暴落中は投資資産を売らずに現金から取り崩す戦略が有効です。

例えば資産2000万円のうち、2年分の取り崩し額にあたる約82万円+αを現金で確保し、残りをS&P500で運用しておけば、暴落中は現金で食いつなぐことができます。

過去の暴落は長くても2〜3年で回復しているので、2年分の現金があれば多くの暴落を乗り越えられます。

不足額が月3.4万なら2年分で約82万円。これなら現金クッションの負担もそこまで大きくないですね。

生活費全体を持つ必要はなく、年金で不足する分だけの現金があれば十分です。

対策②:年金の繰り下げ受給で取り崩し額を減らす

年金の受給開始を65歳→70歳に繰り下げると、受給額が42%増額されます。

現在の不足額が月3.4万円であれば、年金が42%増えることで不足額がゼロもしくはプラスになる可能性すらあります。

繰り下げなし(65歳受給):可処分所得22.2万円 → 月3.4万円不足

70歳繰り下げ(42%増額):可処分所得が約31.5万円に → 月25.7万円の支出を十分カバー

ただし65〜69歳の5年間は年金がゼロ → この間の生活費は全額を自己資金で賄う必要あり

繰り下げの場合、65〜69歳の5年間は年金なしで過ごす必要があるので、その期間の生活費を賄えるだけの資産や収入が必要です。

しかし70歳以降は取り崩し額がほぼゼロになるため、暴落が来ても全く影響を受けなくなります。

年金繰り下げは「長生きリスク」への最強の保険です。

年金は生きている限り毎月もらえるので、投資資産がゼロになっても年金が手厚ければ何とかなります。

対策③:資産形成期に少しでも多く積む

今回のシミュレーションで最も明確になったのは「資産額の差がそのまま暴落耐性の差」ということです。

ITバブル級の暴落でも、1000万では成功率53%、2000万では94%。

たった1000万の上積みで成功率が41ポイントも改善しています。

40歳から月5万円を年利8%で25年間積み立てた場合:約4,750万円

45歳から月5万円を年利8%で20年間積み立てた場合:約2,950万円

50歳から月5万円を年利8%で15年間積み立てた場合:約1,730万円

新NISAの非課税枠(最大1,800万円)をフル活用すれば税金もかからない

40代であればまだ20年以上の投資期間があります。

今の積立額を月1万円増やすだけでも、65歳時点の資産は数百万円単位で変わります。

その数百万円の差が、暴落が来た時の「成功率53%」と「成功率94%」の分かれ目になるのです。

「暴落が怖い」なら、一番の対策は暴落前に資産を増やしておくことです。

シンプルですが、今回のシミュレーション結果を見ればそれが最も効果的だと分かりますね。