「あなたの年齢ならこれだけの資産があれば人生勝ち組です」

こんな表現をよく聞きますが、その資産額って本当に人生勝ち組と言えるのでしょうか?

そこで、この記事では人生勝ち組と言える資産額が一体いくらなのか各年齢の資産分布や期待資産額の概念などから多角的に考えていきます。

複数の基準から考えることによってより正しく客観的な視点で勝ち組資産額が分かるようになりますし、自身の生活環境や能力に応じた勝ち組資産額を自身で判断できるようになります。

資産形成やセミリタイアへのモチベーションが上がること間違いなしなので、ぜひ最後までチェックしてください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!YouTubeとブログを運営しているちゃすくです。

この記事の内容はYouTubeでも公開しています!

年代別の平均資産額一覧【単身世帯】

人生勝ち組資産額を考えるために、まずは各年代が保有する資産額の平均値や中央値を確認しておきましょう。

お金系YouTuberではしつこいくらい出てくる金融広報中央委員会の「家計の金融行動に関する世論調査」令和5年と令和6年のデータによると、単身世帯の年代別資産額は下記のようになっています。

| 世帯主の年齢 | 令和5年平均値 | 令和5年中央値 | 令和6年平均値 | 令和6年中央値 |

|---|---|---|---|---|

| 20歳代 | 151万円 | 10万円 | 161万円 | 15万円 |

| 30歳代 | 599万円 | 130万円 | 459万円 | 90万円 |

| 40歳代 | 811万円 | 180万円 | 883万円 | 85万円 |

| 50歳代 | 1,212万円 | 200万円 | 1,087万円 | 30万円 |

| 60歳代 | 1,862万円 | 530万円 | 1,679万円 | 350万円 |

| 70歳代 | 1,683万円 | 650万円 | 1,634万円 | 475万円 |

そもそも平均値は、全体の合計を人数で割った数値のことなので、一部の極端に貯金額が多い人がいると、その数値に引っ張られて全体が底上げされる傾向があります。

一方、中央値はデータを順番に並べたときにちょうど真ん中にくる人の数値です。

こちらの方が、より「普通」の感覚に近い実態を表していると言われます。

これらの違いを踏まえると「中央値以上の資産額であれば全体の50%以上、貯金額に関しては平均値以上なら上位層に入りそう」と言えるでしょう。なので、これを見ると….

自分は35歳で資産800万円あるから普通に勝ち組じゃん!

他の30代雑魚すぎやろwww

などと思う人もいるしれませんが、実はこの表データは「金融資産を保有していない世帯を含む年代別資産額」になります。

この調査の金融資産には普通の銀行貯金も含まれているのですが、日本には本人に稼ぐ素質があっても現金預金を含む金融資産がほぼ0の世帯も珍しくありません。

例えばこの表データには下記のような人たちも含まれており、年代別資産額の平均値などを大きく下げています。

- 貧困家庭で生まれ育った人

(進学を諦めるしかない・大きな奨学金) - ヤングケアラー

(本来、学習や就労すべき時期に時間を取られ、収入が上がりにくい) - 病気や障害によって就労に制限がある人

私も今は20代で資産1200万ありますが、大学卒業時は奨学金が約300万円あり、同じように借りてた人たちは今も返済に苦しんでますね。

なので、そのような方たちを含んだデータで勝ち組か判断するのはあまりフェアとは言えません。

そこで、ここからは「金融資産を保有している世帯のみの年代別資産額」を見ていきます。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

金融資産保有世帯のみの年代別資産額一覧【単身世帯】

金融広報中央委員会の最新調査令和5年と6年のデータによると、単身世帯で金融資産を保有している世帯のみの年代別資産額は下記のようになっています。

| 資産保有世帯のみ | 令和5年平均値 | 令和5年中央値 | 令和6年平均値 | 令和6年中央値 |

|---|---|---|---|---|

| 20歳代 | 266万円 | 120万円 | 260万円 | 100万円 |

| 30歳代 | 874万円 | 315万円 | 700万円 | 305万円 |

| 40歳代 | 1,181万円 | 500万円 | 1342万円 | 355万円 |

| 50歳代 | 1,773万円 | 700万円 | 1,859万円 | 600万円 |

| 60歳代 | 2,499万円 | 1,200万円 | 2,363万円 | 960万円 |

| 70歳代 | 2,162万円 | 1,100万円 | 2,257万円 | 1,000万円 |

金融資産を保有している世帯のみにすると全体的に金額が大きく上がっており、勝ち組と言える金額の基準も上がっています。

例えば先ほど「35歳で資産800万円あれば平均値越え」の話がありましたが、金融資産を保有している世帯のみではなんと資産800万円でも平均値未満になります。

資産保有世帯のみで勝ち組か判断する際は「資産500万円」「資産1000万円」のラインが重要になりそうですね。

資産500万あれば20~40代の中央値を上回る資産額になり、半数よりは上ということになります。

資産1000万あれば20~50代の中央値を上回ったうえで、40代の平均値や60~70代の中央値にもかなり近い金額です。

また、年齢が上がるにつれて平均値と中央値の金額差が大きくなっていく傾向にあり、年齢を重ねる度に平均値を超えることが難しくなる人が増えると推察できます。

これで各年代ごとにどれくらいの資産があるのか分かりましたが、もっと具体的に

- 40代で資産1000万なら上位何%なのか

- 資産500万円は各年代で上位何%になるのか

などを知ったうえで年代別の勝ち組資産額を見ていきたいと思いませんか?

そこで、ここからは各年代ごとに保有している資産額の分布を確認していきます。

各年代での資産額分布を知っておくことで、人生で勝ち組になれる資産額をより実態として分かりやすくなります。

20代から順に見ていくので、自身より若い年齢のデータを見るときは自分の過去と比較し、自身より年上のデータを見るときは未来を想像しながらチェックしてください。

年代ごとの保有資産額の分布【単身世帯】

※ここからは金融資産を保有している世帯のみのデータではなく、金融資産を保有していない世帯を含むデータになります。

20代の資産額分布

20代の平均資産額は令和6年で161万円という結果となっており、資産額ごとの詳しい割合は下記のとおりです。

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 資産無し | 44.2% | 36.6% |

| 100万円未満 | 22.6% | 26.3% |

| 100~200万円未満 | 10.7% | 9.5% |

| 200~300万円未満 | 6.0% | 4.9% |

| 300~400万円未満 | 4.9% | 4.8% |

| 400~500万円未満 | 3.1% | 2.4 |

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 500~700万円未満 | 4.0% | 4.6% |

| 700~1,000万円未満 | 2.2% | 4.0% |

| 1,000~1,500万円未満 | 1.5% | 2.4% |

| 1,500~2,000万円未満 | 0.0% | 0.4% |

| 2,000~3,000万円未満 | 0.6% | 0.4% |

| 3,000万円以上 | 0.1% | 0.0% |

20代では資産無しと回答した方が約4割で、次に多い金額も100万未満でした。

社会人となり働き始めの世代ということもあり、資産額もそれほど高額ではないことがわかります。

20代であれば資産500万円を超えるだけでも上位10%に入れます。

上位10%は難関大へ合格したり、大手上場企業へ就職したりするくらいの割合なので優秀と言えますね。

30代の資産額分布

30代の平均資産額は令和6年で459万円で、詳しい割合の内訳は下グラフのとおりです。

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 資産無し | 34.2% | 33.4% |

| 100万円未満 | 13.1% | 15.3% |

| 100~200万円未満 | 8.6% | 8.3% |

| 200~300万円未満 | 7.5% | 5.8% |

| 300~400万円未満 | 5.8% | 5.2% |

| 400~500万円未満 | 4.3% | 2.5% |

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 500~700万円未満 | 6.3% | 6.1% |

| 700~1,000万円未満 | 4.6% | 8.0% |

| 1,000~1,500万円未満 | 6.7% | 4.3% |

| 1,500~2,000万円未満 | 2.1% | 2.5% |

| 2,000~3,000万円未満 | 2.8% | 2.8% |

| 3,000万円以上 | 4.0% | 3.1% |

30代でも資産無しや100万円未満が多いものの、20代と違って資産500万円以上が4分の1ほどを占めています。

これは30代から資産格差が広がっていることを表しており、主な理由としては下記が挙げられます。

- 収入の格差が広がる

- 結婚や出産などによる出費が大きい世帯

- 20代で積み上げた資産額の差

もちろん、子供がいる家庭は出費が大きくなりやすいので、資産額が平均値や中央値を割っていても仕方ないと思います。

40代の資産額分布

40代の平均資産額は883万円で、詳しい割合の内訳は下記のとおりです。

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 資産無し | 32.7% | 33.3% |

| 100万円未満 | 10.0% | 15.4% |

| 100~200万円未満 | 8.1% | 7.7% |

| 200~300万円未満 | 4.7% | 5.2% |

| 300~400万円未満 | 5.2% | 4.0% |

| 400~500万円未満 | 3.5% | 1.2% |

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 500~700万円未満 | 6.8% | 4.9% |

| 700~1,000万円未満 | 6.1% | 4.6% |

| 1,000~1,500万円未満 | 7.1% | 5.9% |

| 1,500~2,000万円未満 | 3.2% | 2.8% |

| 2,000~3,000万円未満 | 5.1% | 3.7% |

| 3,000万円以上 | 6.0% | 8.6% |

40代になっても資産無しと100万円未満が割合として最も大きいですが、一方で資産1000万円以上の割合は20%を超えています。

ちなみに40代の平均資産額は811万円ですから、平均値を達成するだけで上位3割以内へ入れることになります。

正直、上位3割であれば勝ち組と言っても良いと思うのですが、平均値を満たすだけで勝ち組と言うのは不思議な感覚ですよね。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

50代の資産額分布

50代の平均資産額は1,087万円で、詳しい割合の内訳は下記のとおりです。

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 資産無し | 32.5% | 40.2% |

| 100万円未満 | 9.6% | 13.1% |

| 100~200万円未満 | 6.1% | 4.1% |

| 200~300万円未満 | 3.5% | 2.7% |

| 300~400万円未満 | 3.8% | 3.8% |

| 400~500万円未満 | 3.8% | 1.9% |

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 500~700万円未満 | 5.3% | 3.3% |

| 700~1,000万円未満 | 5.5% | 3.8% |

| 1,000~1,500万円未満 | 7.8% | 5.5% |

| 1,500~2,000万円未満 | 4.2% | 3.3% |

| 2,000~3,000万円未満 | 5.1% | 3.8% |

| 3,000万円以上 | 10.7% | 11.2% |

50代になると3,000万円以上の資産のある世帯が10.7%となっており、上位10%へ入るには資産3000万以上が必要です。

上位20%であっても資産1000~1500万円ほどが必要になるのに平均値は1212万円ですから、いかに上位層が平均値を引き上げているのか分かりますね。

勝ち組資産の定義が全世帯の半分より上という意味なら資産200万円あるだけで十分です

しかし、上位20%くらいを勝ち組と言うなら平均値である1212万円くらいは欲しいですね。

60代の資産額分布

60代の平均資産額は1,679万円で、詳しい割合の内訳は下記のとおりです。

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 資産無し | 28.5% | 27.7% |

| 100万円未満 | 6.6% | 8.9% |

| 100~200万円未満 | 4.6% | 5.6% |

| 200~300万円未満 | 3.9% | 3.0% |

| 300~400万円未満 | 3.4% | 3.3% |

| 400~500万円未満 | 2.0% | 2.8% |

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 500~700万円未満 | 6.2% | 5.8% |

| 700~1,000万円未満 | 5.5% | 5.1% |

| 1,000~1,500万円未満 | 6.8% | 8.2% |

| 1,500~2,000万円未満 | 5.1% | 2.6% |

| 2,000~3,000万円未満 | 9.1% | 6.1% |

| 3,000万円以上 | 19.0% | 16.8% |

60代ではなんと資産3000万円以上持つ割合が19%も占めており、一方で資産無しも同じくらいの割合がいる超2極化状態になっています。

60代では退職金と相続の両方が一気に発生する人がおり、大きな金融資産額になる人が多いです。

逆に言えば同じような稼ぎやライフスタイルでも退職のタイミングと相続の有無によって資産額が数千万円単位で異なってしまうこともあります。

なので、60代で勝ち組資産額を求めることは非常に難しいですね。

70代の資産額分布

70代の平均資産額は1,683万円で、詳しい割合の内訳は下記のとおりです。

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 資産無し | 27.6% | 27.0% |

| 100万円未満 | 5.7% | 5.1% |

| 100~200万円未満 | 4.8% | 5.7% |

| 200~300万円未満 | 4.3% | 4.9% |

| 300~400万円未満 | 4.3% | 3.9% |

| 400~500万円未満 | 2.5% | 2.2% |

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 500~700万円未満 | 6.3% | 7.3% |

| 700~1,000万円未満 | 5.6% | 5.9% |

| 1,000~1,500万円未満 | 9.7% | 8.9% |

| 1,500~2,000万円未満 | 6.2% | 4.7% |

| 2,000~3,000万円未満 | 7.6% | 6.1% |

| 3,000万円以上 | 18.9% | 15.9% |

70代以上の世帯では資産1,000万円以上の世帯が全体の42.4%を占めている状態であり、もはや資産1000万くらいであれば珍しくない年代になります。

年代別の平均資産額一覧【2人以上世帯】

次に2人以上世帯で各年代が保有する資産額の平均値や中央値を確認しておきましょう。

金融広報中央委員会の最新調査令和5年と令和6年のデータによると、2人以上世帯の年代別資産額は下記のようになっています。

| 世帯主の年齢 | 令和5年平均値 | 令和5年中央値 | 令和6年平均値 | 令和6年中央値 |

|---|---|---|---|---|

| 20歳代 | 249万円 | 30万円 | 382万円 | 84万円 |

| 30歳代 | 601万円 | 150万円 | 677万円 | 180万円 |

| 40歳代 | 889万円 | 220万円 | 944万円 | 250万円 |

| 50歳代 | 1,147万円 | 300万円 | 1,168万円 | 250万円 |

| 60歳代 | 2,026万円 | 700万円 | 2,033万円 | 650万円 |

| 70歳代 | 1,757万円 | 700万円 | 1,923万円 | 800万円 |

そもそも平均値は、全体の合計を人数で割った数値のことなので、一部の極端に貯金額が多い人がいると、その数値に引っ張られて全体が底上げされる傾向があります。

一方、中央値はデータを順番に並べたときにちょうど真ん中にくる人の数値です。

こちらの方が、より「普通」の感覚に近い実態を表していると言われます。

金融資産保有世帯のみの年代別資産額一覧【2人以上世帯】

金融広報中央委員会の最新調査令和5年と6年のデータによると、2人以上世帯で金融資産を保有している世帯のみの年代別資産額は下記のようになっています。

| 資産保有世帯のみ | 令和5年平均値 | 令和5年中央値 | 令和6年平均値 | 令和6年中央値 |

|---|---|---|---|---|

| 20歳代 | 403万円 | 171万円 | 508万円 | 185万円 |

| 30歳代 | 856万円 | 337万円 | 909万円 | 360万円 |

| 40歳代 | 1,236万円 | 500万円 | 1,293万円 | 520万円 |

| 50歳代 | 1,611万円 | 745万円 | 1,677万円 | 700万円 |

| 60歳代 | 2,588万円 | 1,200万円 | 2,581万円 | 1,140万円 |

| 70歳代 | 2,188万円 | 1,100万円 | 2,450万円 | 1,205万円 |

金融資産を保有している世帯のみにすると全体的に金額が大きく上がっており、勝ち組と言える金額の基準も上がっています。

年代ごとの保有資産額の分布【2人以上世帯】

※ここからは金融資産を保有している世帯のみのデータではなく、金融資産を保有していない世帯を含むデータになります。

20代の資産額分布

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 資産無し | 36.8% | 22.8% |

| 100万円未満 | 21.6% | 23.4% |

| 100~200万円未満 | 9.9% | 11.1% |

| 200~300万円未満 | 8.2% | 5.3% |

| 300~400万円未満 | 4.7% | 4.1% |

| 400~500万円未満 | 4.7% | 6.4% |

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 500~700万円未満 | 4.1% | 5.8% |

| 700~1,000万円未満 | 2.3% | 4.1% |

| 1,000~1,500万円未満 | 1.2% | 5.8% |

| 1,500~2,000万円未満 | 0.0% | 0.6% |

| 2,000~3,000万円未満 | 2.3% | 0.0% |

| 3,000万円以上 | 0.6% | 2.3% |

30代の資産額分布

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 資産無し | 28.4% | 24.5% |

| 100万円未満 | 12.3% | 13.1% |

| 100~200万円未満 | 9.9% | 11.3% |

| 200~300万円未満 | 7.6% | 7.6% |

| 300~400万円未満 | 5.6% | 4.9% |

| 400~500万円未満 | 4.5% | 3.1% |

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 500~700万円未満 | 6.6% | 6.2% |

| 700~1,000万円未満 | 5.2% | 7.3% |

| 1,000~1,500万円未満 | 6.3% | 7.9% |

| 1,500~2,000万円未満 | 2.2% | 3.5% |

| 2,000~3,000万円未満 | 2.6% | 4.2% |

| 3,000万円以上 | 4.0% | 2.8% |

40代の資産額分布

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 資産無し | 26.8% | 25.7% |

| 100万円未満 | 9.6% | 11.2% |

| 100~200万円未満 | 8.9% | 6.2% |

| 200~300万円未満 | 4.9% | 6.1% |

| 300~400万円未満 | 5.7% | 4.6% |

| 400~500万円未満 | 3.8% | 3.3% |

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 500~700万円未満 | 7.4% | 7.7% |

| 700~1,000万円未満 | 5.6% | 6.4% |

| 1,000~1,500万円未満 | 7.4% | 8.2% |

| 1,500~2,000万円未満 | 3.5% | 3.8% |

| 2,000~3,000万円未満 | 5.3% | 5.5% |

| 3,000万円以上 | 6.5% | 6.5% |

50代の資産額分布

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 資産無し | 27.4% | 29.2% |

| 100万円未満 | 9.1% | 8.7% |

| 100~200万円未満 | 6.4% | 5.9% |

| 200~300万円未満 | 3.8% | 5.1% |

| 300~400万円未満 | 3.9% | 3.7% |

| 400~500万円未満 | 3.8% | 3.2% |

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 500~700万円未満 | 5.6% | 6.3% |

| 700~1,000万円未満 | 5.5% | 5.8% |

| 1,000~1,500万円未満 | 8.9% | 7.6% |

| 1,500~2,000万円未満 | 4.2% | 3.8% |

| 2,000~3,000万円未満 | 5.4% | 6.3% |

| 3,000万円以上 | 11.2% | 10.7% |

60代の資産額分布

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 資産無し | 21.0% | 20.5% |

| 100万円未満 | 5.9% | 6.5% |

| 100~200万円未満 | 4.5% | 5.3% |

| 200~300万円未満 | 4.3% | 3.7% |

| 300~400万円未満 | 3.0% | 3.1% |

| 400~500万円未満 | 1.9% | 3.1% |

| 資産額と割合 | 令和5年 | 令和6年 |

|---|---|---|

| 500~700万円未満 | 7.2% | 6.3% |

| 700~1,000万円未満 | 6.7% | 5.3% |

| 1,000~1,500万円未満 | 6.8% | 8.9% |

| 1,500~2,000万円未満 | 5.4% | 5.8% |

| 2,000~3,000万円未満 | 9.5% | 8.0% |

| 3,000万円以上 | 20.5% | 20.0% |

「期待資産額」で勝ち組資産額を計算

結局、資産額の分布を見ても2極化が進みすぎてて、どこから勝ち組なのか判断が難しいと感じた人も多いのではないでしょうか?

しかも、人によって能力や生活コストも異なりますから、「親から譲り受けた不動産で収入得てる人とかと同じ土俵で比べたくない」という人もいると思います。

そこで、ここからは「期待資産額」という考え方を使い、自分自身の稼ぐ能力や生活コストに対して自分の資産額は優秀なのか判断していこうと思います。

これによって先ほどまでの同年代と比較する相対的な評価と異なり、自分自身の能力に対して本当に今の資産額は優秀なのか絶対的な評価が可能です。

期待資産額は『1億円貯める方法をお金持ち1371人に聞きました』という本で知られるトーマス・J・スタンリーさんが考案した指標です。

期待資産額よりもローンなどの負債を引いた純資産額が多ければ、資産形成で優秀。逆に少なければ優秀ではないと判断できます。

期待資産額は「年齢×今の年収÷10」という計算式で計算できます。

例えば35歳で年収400万円の方の場合、期待資産額は35×400万÷10なので1400万円になります。

50歳で年収500万円の場合、期待資産額は50×500万÷10で2500万円です。

ぜひ自分の年齢と年収で計算してみてください!

私は1300万円ほどが期待資産額であり、今の資産額は1200万円ほどなので優秀ではないという判断になります。

無職期間と奨学金がある分、やはり届かないですね…

期待資産額を超えてない私が言うのも変ですが、実際に計算してみると結構ハードルが高いと感じた人が大半だと思います。

つまり、期待資産額を超えることができれば自身のお金をコントロールする能力が非常に優秀であり、それだけの資産額であれば同じ収入の方よりも勝ち組と言っても問題ないでしょう。

コーストFIREできれば勝ち組資産額では?

先ほどの期待資産額では条件が厳しいと感じた方はコーストFIREを達成できる資産額を勝ち組資産額と考えることもオススメです。

Coast FIRE(コーストFIRE)とは、将来必要になる老後資金の元手を現役世代のうちに用意しておき、あとはその資産が勝手に増えていくのを待つだけの状態です。

つまり、老後のお金を貯めなくても良いので、下記のようなメリットがあります。

- 今の仕事で稼いだお金は全て今の生活に使ってOK

- 老後資金を貯めなくていい分、仕事を自由に選べる

- コーストFIREすることで老後の不安が小さくなる

では、ここからは25歳・35歳・45歳・55歳でコーストFIREするために必要な資産額を見ていきましょう。

ちなみに、コーストFIREで必要になる資産額の計算過程は「コーストFIREは500万円で達成!?20代30代40代50代の年齢別必要資産を計算」で解説しています。

動画版はこちら↓

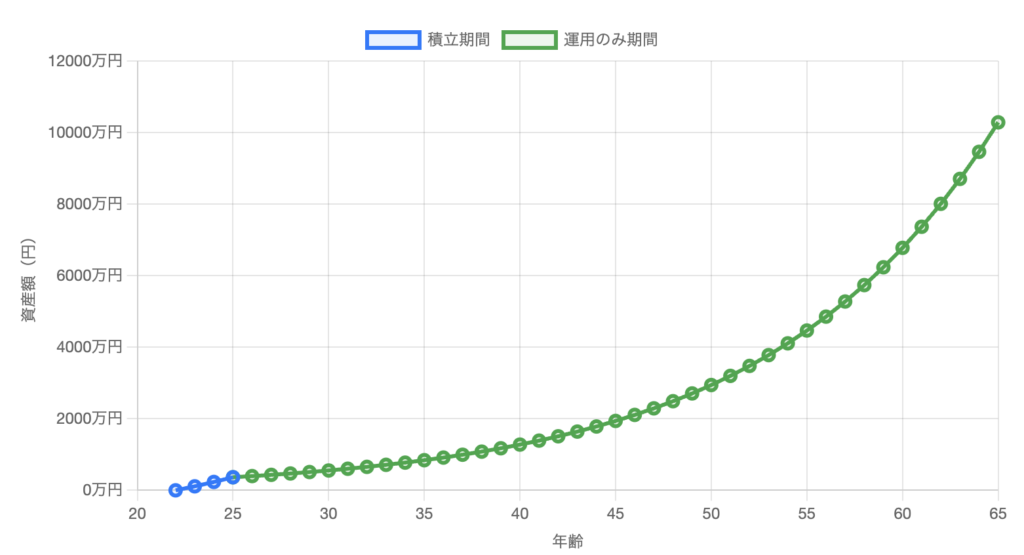

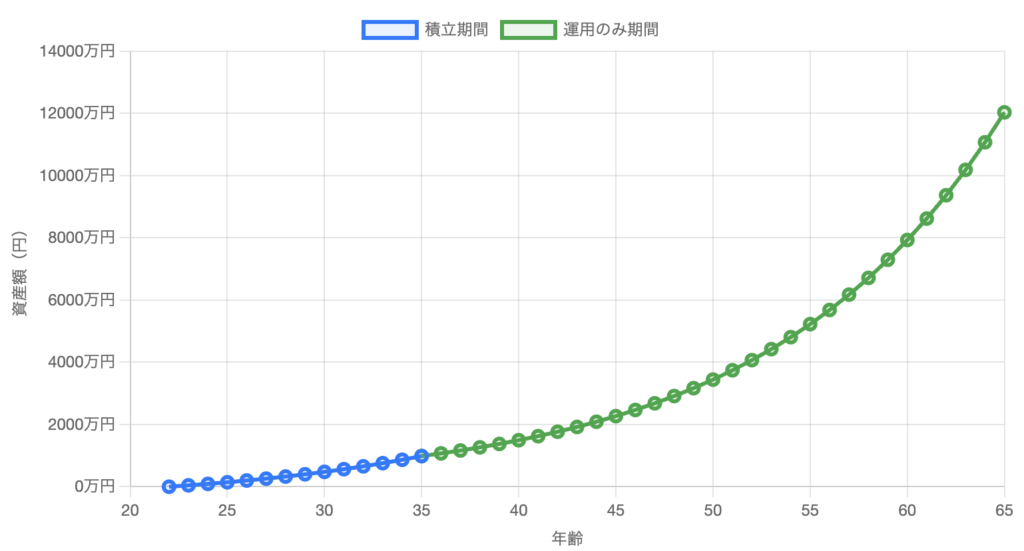

25歳でコーストFIREにはいくら必要?

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、25歳の人が65歳になった 後に必要な30年間の総支出額(①) | 約1億6714万円 | 約2億8861万円 |

| 今、25歳の人が65歳になった 後に30年間で貰える年金総額(②) | 約6,429万円 | 約1億2,858万円 |

| 25歳の人が65歳時点で必要な資産額 (①-②) | 約1億0285万円 | 約1億6003万円 |

25歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | コーストFIREで 必要な資産額 | 25歳が65歳時点で 必要な金額 |

|---|---|---|

| 単身 | 約366万円 | 約1億0285万円 |

| 夫婦 | 約569万円 | 約1億6003万円 |

20代で金融資産を保有している世帯の平均資産額は266万円、中央値は120万円だったので、コーストFIRE達成資産額は平均よりも高いですね。

単身なら360万円なので手が届く資産額ではありますが、まだ給料が低い20代では節約やマメな金銭管理が必須ですね。

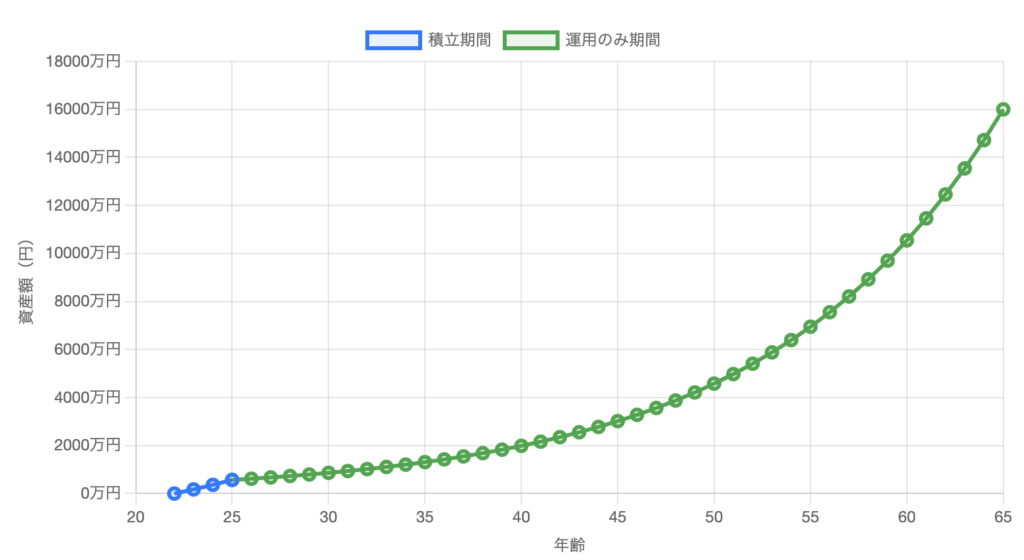

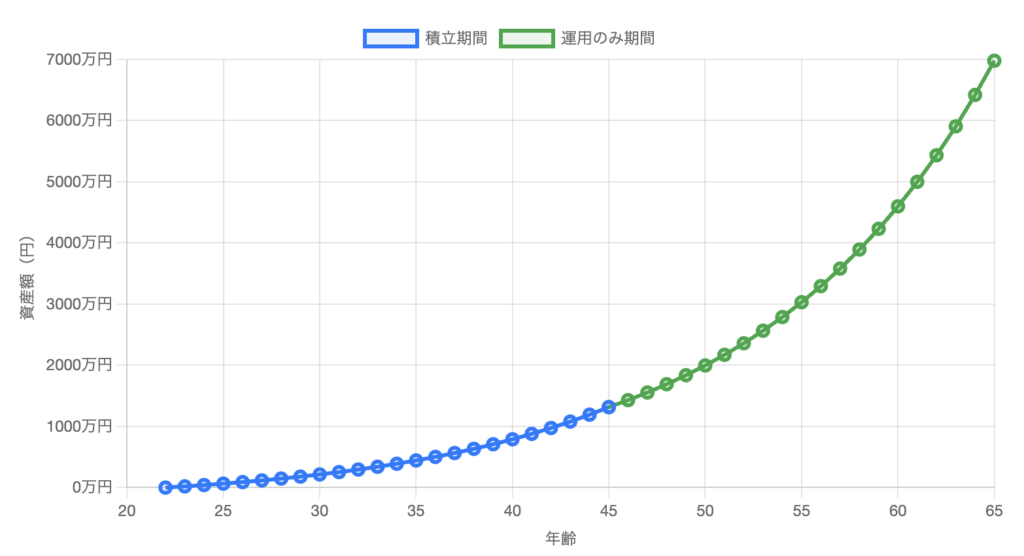

35歳でコーストFIREにはいくら必要?

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、35歳の人が65歳になった 後に必要な30年間の総支出額 | 約1億3712万円 | 約2億3676万円 |

| 今、35歳の人が65歳になった 後に30年間で貰える年金総額 | 約5,820万円 | 約1億1640万円 |

| 65歳時点で必要な資産額 | 約7892万円 | 約1億2036万円 |

35歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | コーストFIREで 必要な資産額 | 35歳が65歳時点で 必要な金額 |

|---|---|---|

| 単身 | 約646万円 | 約7892万円 |

| 夫婦 | 約985万円 | 約1億2036万円 |

30代で金融資産を保有している人の平均資産額は874万円、中央値は315万円だったので、給料が高い人や金銭管理をしっかりしてる人であれば十分達成できそうです。

ただし、やはり中央値は315万円なので半分以上の方がコーストFIRE達成まで2倍くらいの資産が必要になります。

多分、この記事を読んでる人なら達成できる可能性は高いと思うけど、一般的にはやはり難易度が高いと思いますね。

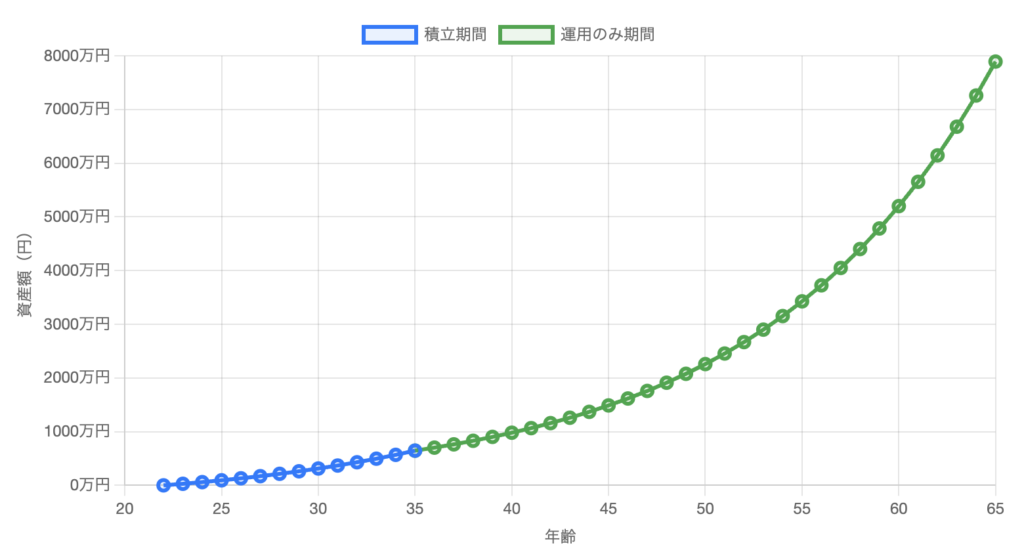

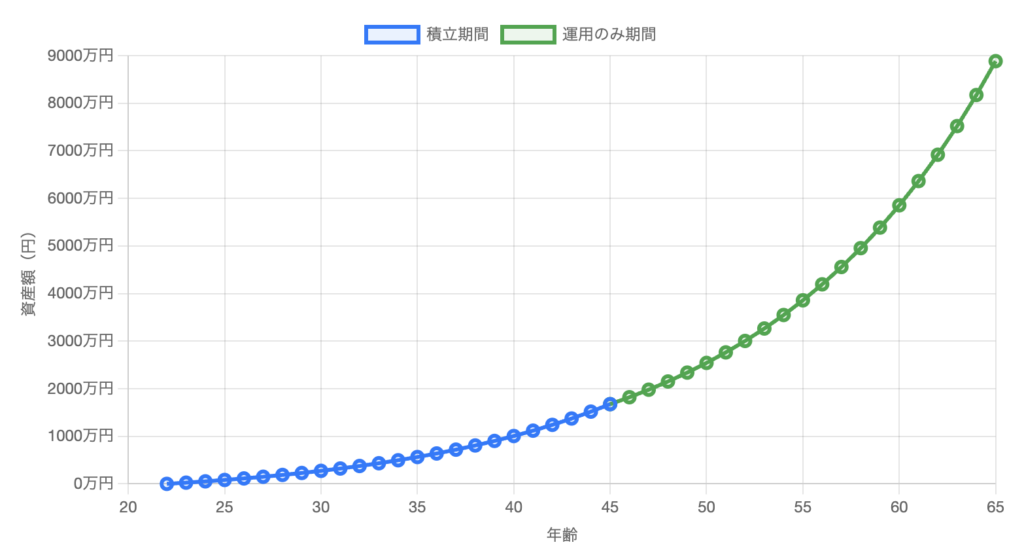

45歳でコーストFIREにはいくら必要?

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、45歳の人が65歳になった 後に必要な30年間の総支出額 | 約1億1249万円 | 約1億9422万円 |

| 今、45歳の人が65歳になった 後に30年間で貰える年金総額 | 約5269万円 | 約1億0538万円 |

| 65歳時点で必要な資産額 | 約6980万円 | 約8884万円 |

45歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | コーストFIREで 必要な資産額 | 45歳が65歳時点で 必要な金額 |

|---|---|---|

| 単身 | 約1316万円 | 約6980万円 |

| 夫婦 | 約1675万円 | 約8884万円 |

40代で金融資産を保有している人の平均資産額は1,181万円、中央値は500万円だったので、再びコーストFIRE達成資産額が平均値を上回りましたね。

独身であれば達成も十分可能だと思いますが、子供がいる家庭では中々難しい気がします。

特に40代後半から50代では子供が大学に行く年齢になりがちなので、一時的に資産が減少する場合もありますからね…

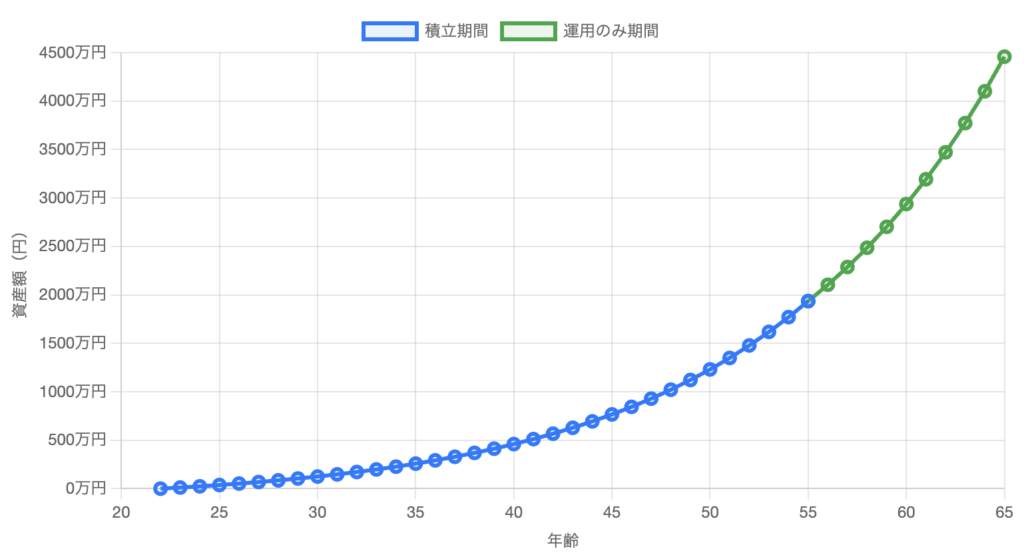

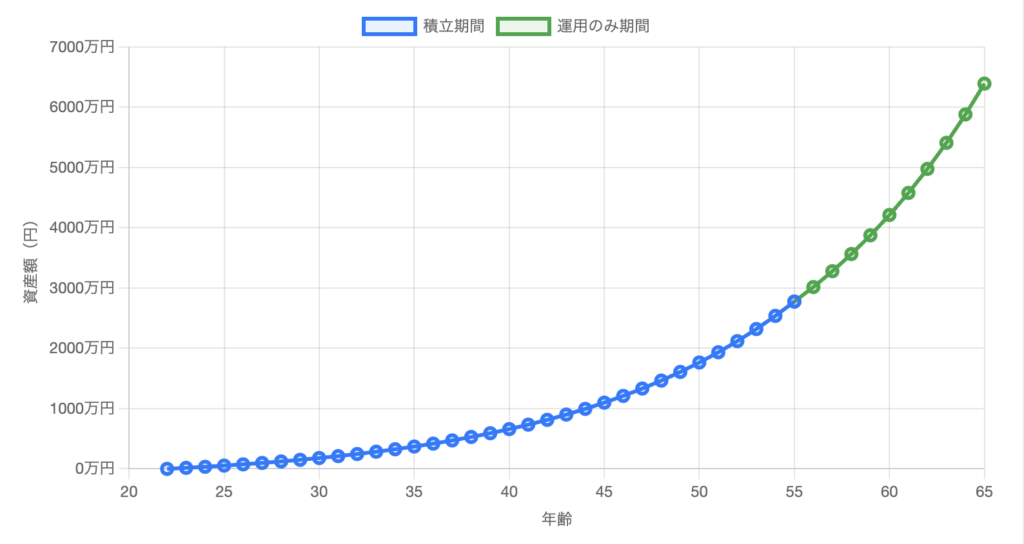

55歳でコーストFIREにはいくら必要?

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、55歳の人が65歳になった 後に必要な30年間の総支出額 | 約9228万円 | 約1億5933万円 |

| 今、55歳の人が65歳になった 後に30年間で貰える年金総額 | 約4770万円 | 約9540万円 |

| 65歳時点で必要な資産額 | 約4458万円 | 約6393万円 |

55歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | コーストFIREで 必要な資産額 | 55歳が65歳時点で 必要な金額 |

|---|---|---|

| 単身 | 約1936万円 | 約4458万円 |

| 夫婦 | 約2776万円 | 約6393万円 |

50代で金融資産を保有している人の平均資産額は1,773万円、中央値は700万円だったので、やはり平均値を上回りましたね。

55歳では定年まで時間が短いこともあり、運用の時間的メリットが他の年代よりも小さくなります。

定年時の退職金や相続で大きな金額をもらえる見込みがある人は55歳時点でコーストFIREを達成していなくても大丈夫ですが、そうでない方はできるだけ若いうちから運用して時間によるメリットを生かした方がよさそうですね。

資産形成したい人にオススメの記事

資産形成やFIREに関する記事を今後もアップしていきます。

良ければブックマークなどして、いつでも読みに来てください!

あとYouTubeではメンバーシップも始めました~