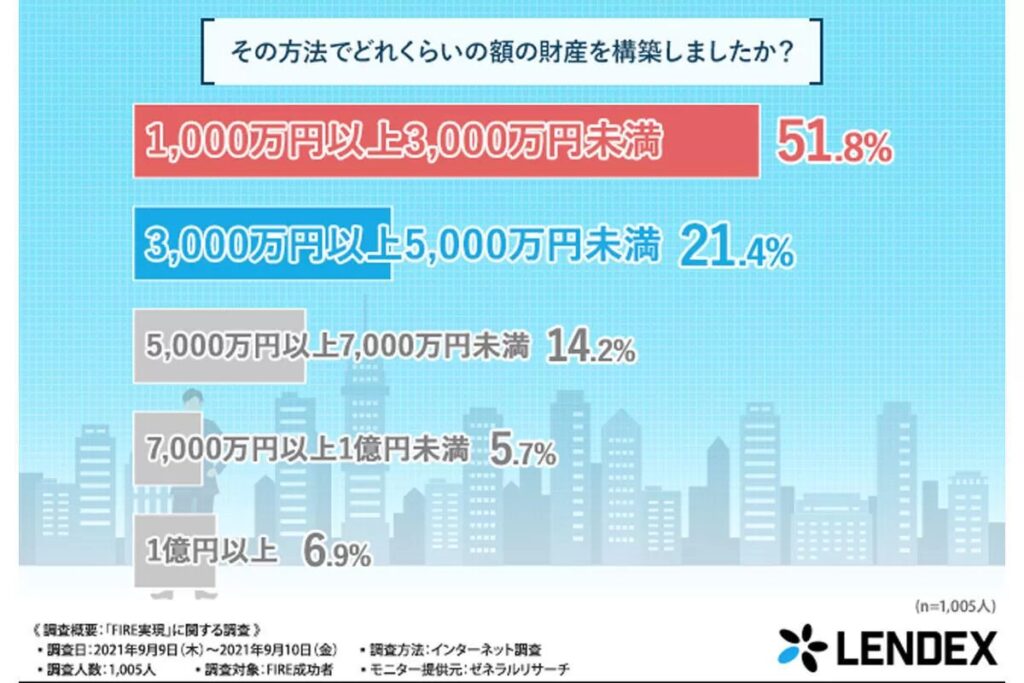

「資産1000万では独身ですらセミリタイアできない」←これは本当に正しいでしょうか?

実はマイナビニュースにもなった最新の調査ではセミリタイアした人の多くが資産3000万未満であり、もちろん資産1000万円ほどで会社員を辞めた人も含まれています。

でも、本当に資産1000万でセミリタイアしてもいいのか不安になりますよね?

そこで、今回は資産1000万でセミリタイアできるかどうかを調べるために、毎年いくらくらい取り崩しても大丈夫なのかシミュレーションしていきます。

年間リターンがマイナスになる年やインフレ率も考慮したシミュレーションなので、資産1000万でセミリタイアする時に年間いくらくらいなら使ってもいいのかぜひ参考にしてください。

はじめまして。YouTubeとブログを運営してるちゃすくです。X(旧Twitter)のフォローもお願いします!

この記事の内容は動画でも解説しています↓

資産1000万でセミリタイアするメリット3選

さて、資産1000万セミリタイアのシミュレーション結果を見る前に、そもそも資産1000万円で独身がセミリタイアするメリットを確認しておきましょう。

1.資産のハードルが圧倒的に低い

まず1つ目のメリットは「資産形成のハードルが圧倒的に低い」ことです。

セミリタイアやFIREと聞くと、億単位の資産が必要だと考えてしまいがちですよね?

しかし、資産1000万円であればコツコツと節約・副業・投資を続ければ、多くの人にとって現実的に手が届く目標額です。

例えば資産運用なしでも月5万円ずつ貯蓄すれば約17年、副業や投資を組み合わせればもっと早く達成できるかもしれません。

実際に私も20代で資産1000万を突破できたのは「節約の為に地方都市へ移住」「副業でブログを続けた」「積極的に投資を続けた」の3つが上手くいったからです。

資産1000万であれば今貯金0円の人でも数年で達成を目指せる金額なので、セミリタイアするための最初の目標額としてちょうど良いです。

2.早い段階で自由な時間が手に入る

2つ目のメリットは「若い段階で人生の自由な時間が手に入る」ことです。

資産1000万円という比較的少ない金額でセミリタイアできるということは、それだけ早く目標を達成できる可能性が高いということです。

例えば30代や40代でセミリタイアできれば、その後の人生の長い時間を会社に縛られずに自分の好きなように使えるんです。

しかも、若いということは比較的健康な肉体のまま過ごせるんです。

セミリタイアしたら「趣味に没頭したり、家族との時間を増やしたり、世界中を旅したり…」と思うかもしれませんが、これらは年を取ればとるほど資産があっても体力的な問題で実現が難しくなります。

資産1000万であれば資産1億円よりも圧倒的に若い段階で達成できますから、その分人生全体の自由な時間が増えやすいです。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

3.相対的にリスクが小さくなる

そして3つ目のメリットは意外に思われるかもしれませんが、「実は相対的にリスクが小さくなる」です。

もちろん資金面でのリスクは大きくなりやすいですが、人生の若いタイミングでセミリタイアするからこそ、その後のリカバリーが利きやすい特徴もあります。

- 個人事業や副業に挑戦しても成功しやすい

若い時期の方が体力も気力もあり、新しいスキルを学ぶ吸収力も高いので成功しやすいです。 - 夢を叶えるアプローチ方法が多い

若い時期の方がSNSやクラウドファンディングなどの時代に合わせた多様な稼ぎ方や資金調達の方法に馴染みがあり、活用する能力も高い傾向にあります。

例えば世界中を旅することがセミリタイアの目的であれば資産運用よりもクラファンで資金調達した方が早いし、リスクも小さいです。 - 若ければ再就職のチャンスも多い

もし暴落などでセミリタイアがうまくいかなくても現役世代として再就職し、キャリアを立て直すことが十分に可能です。

資金的なリスクはあるものの、人生全体で見たら若い時期に挑戦した方が実は「低リスク」だと言えます。

私もフリーランスから自分の会社を作って半年で潰れたんですけど、その経験を活かして今の会社に転職できました。挑戦するなら出来るだけ若いうちの方がリスクは低いですね。

では、資産1000万でセミリタイアするメリットも確認できたので、本当に資産1000万でセミリタイアできるのかシミュレーションしていきましょう。

資産1000万取り崩しシミュレーション【オルカン】

今回はオルカンとS&P500の平均リターンで資産1000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのかシミュレーションしていきます。

- オルカン:8.7%(過去30年平均)

- S&P500:11.9%(過去30年平均)

オルカンよりもS&P500の方がいい結果になるのですが、まずはオルカンから5つの取り崩し金額でシミュレーションを行います。

- 年間40万でセミリタイアできる確率

- 年間50万でセミリタイアできる確率

- 年間60万でセミリタイアできる確率

- 年間70万でセミリタイアできる確率

- 年間80万でセミリタイアできる確率

オルカンでのシミュレーション条件は下記の通りです

- 取り崩しスタートの資産は1000万円

- 投資の年間リターンはオルカンの過去30年平均リターンである8.7%を基準とし、正規分布で年利の変動幅を15%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠を利用することで税負担を0とする

- 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

まずは4%ルールに従って40万円の取り崩しから年間10万円ずつ上げていき、成功確率が50%以下になった段階で中止とします。

人によって生活費や副収入の額などは異なると思うので、皆さんが毎年欲しいと思う取り崩し額で成功確率がどれくらいあるのか是非チェックしてください。

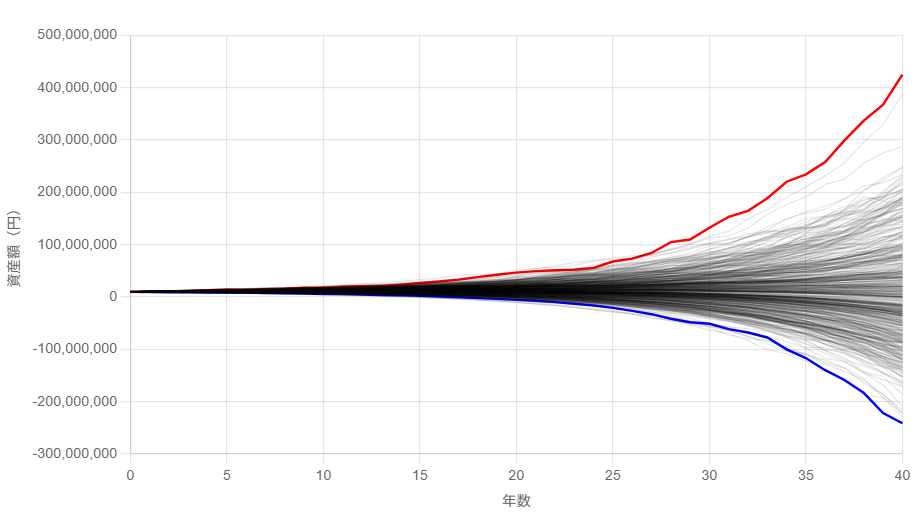

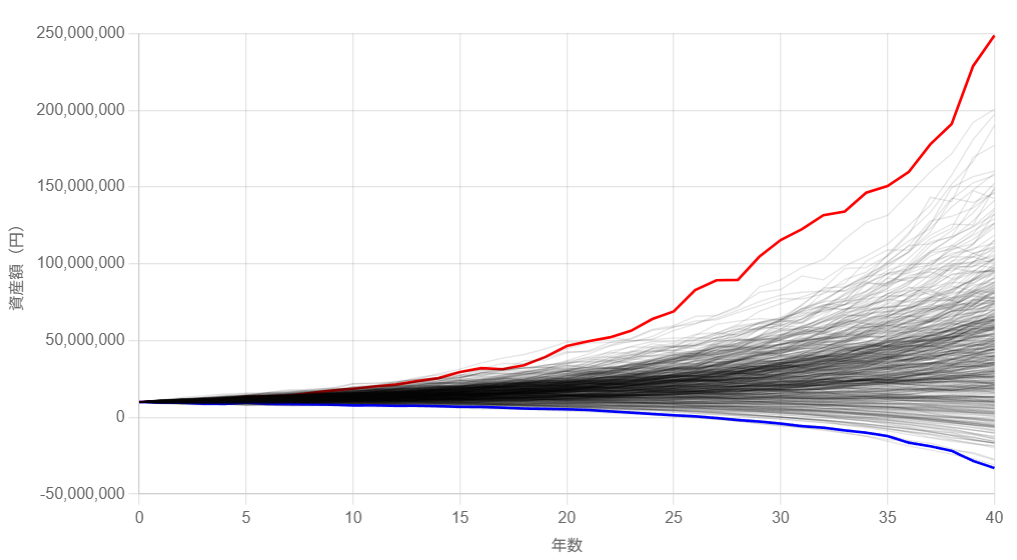

年間40万取り崩しできる確率

年間40万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 1億2663万円 |

| 中央値 | 1億1548万円 |

4%ルールであれば100%成功する結果となりましたね。

過去ベースの利回りであれば資産1000万円で年間40万円取り崩しても資産は40年以上持つので、生活の手助けにはなりそうです。

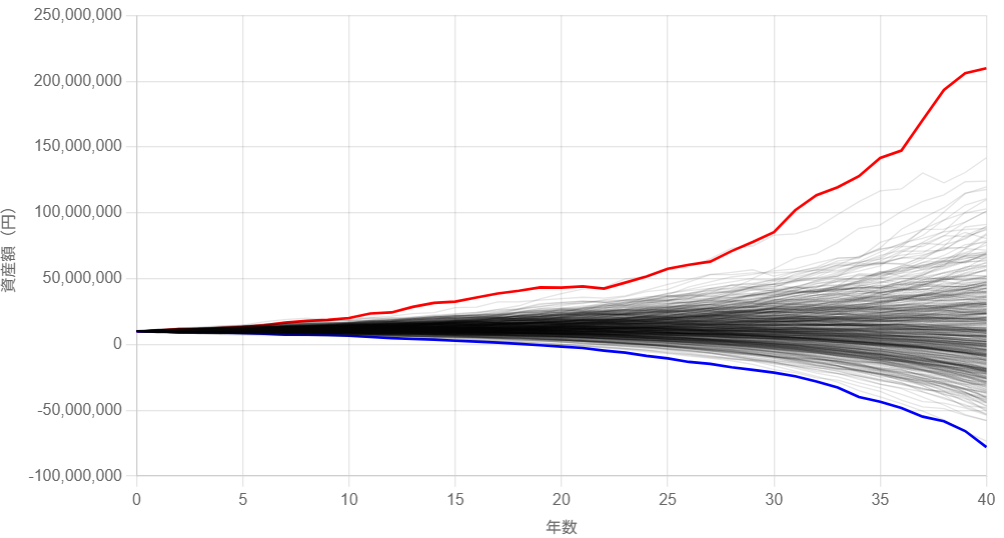

年間50万取り崩しできる確率

年間50万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 495回 |

| 成功 & 資産減少 | 4回 |

| 失敗(資産枯渇) | 1回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 8914万円 |

| 中央値 | 8098万円 |

資産が40年以上持つ確率は99.8%、資産が40年ごも増加し続ける確率は99%になりました。これは仮に500回の同じような人生を送ったら、1回だけ資産が40年もたなかった人生があり、4回は資産が40年後に1000万円を割ってる人生があったということです。

とはいえ、99%の確率で資産が増加し続けてるので過去通りの成長が続くと仮定するのであれば年間50万円取り崩しても大丈夫でしょう。

年間60万取り崩しできる確率

年間60万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 415回 |

| 成功 & 資産減少 | 36回 |

| 失敗(資産枯渇) | 49回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 5263万円 |

| 中央値 | 4643万円 |

資産が40年以上持つ確率は90.2%、資産が40年ごも増加し続ける確率は83%になりました。

年間60万円だと毎月5万円なので、他の副収入を合わせればセミリタイア生活が安定する人も多いのではないでしょうか?

また、フリーランスで収入が不安定な人であれば安定した月5万円の収入は地味に嬉しいと思いますね。

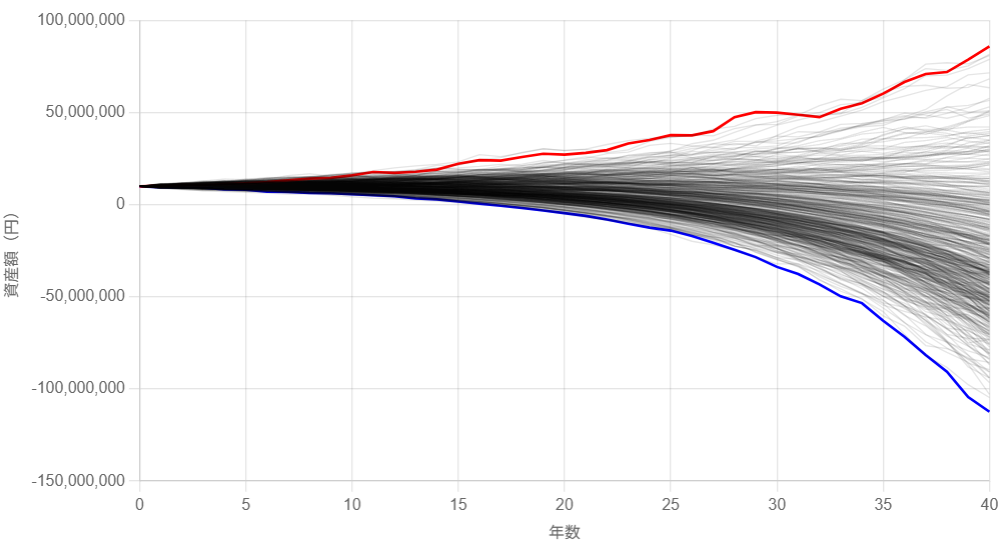

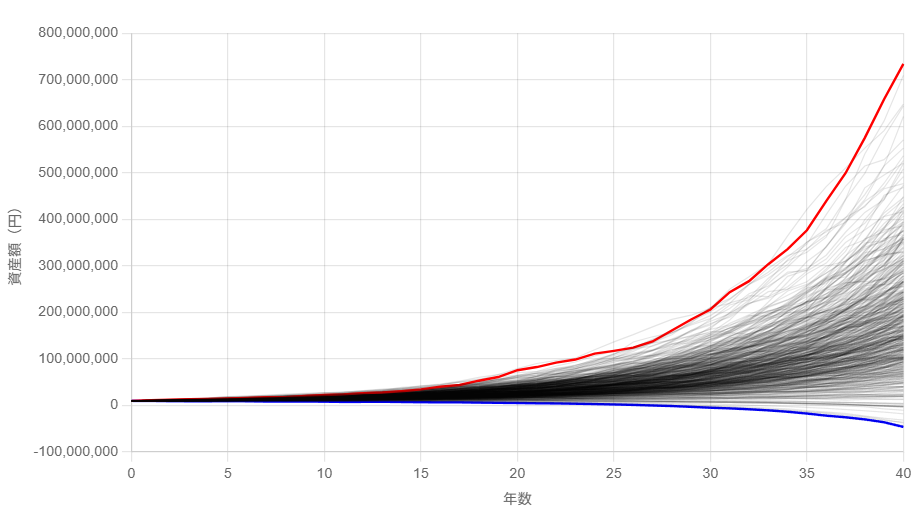

年間70万取り崩しできる確率

年間70万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 219回 |

| 成功 & 資産減少 | 66回 |

| 失敗(資産枯渇) | 215回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 3185万円 |

| 中央値 | 2455万円 |

資産が40年以上持つ確率は57%、資産が40年ごも増加し続ける確率は43.8%になりました。

年間70万円は学生バイトの平均収入ほどになりますが、成功確率が57%ほどしか無いのは不安ですね。

あと3〜5年で年金を受け取れる人であれば生活費の足しとして取り崩ししても良いと思いますが、長期的な取り崩し目的であればリスクは高いですね。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

年間80万取り崩しできる確率

年間80万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 67回 |

| 成功 & 資産減少 | 33回 |

| 失敗(資産枯渇) | 400回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 2333万円 |

| 中央値 | 1780万円 |

資産が40年以上持つ確率は20%、資産が40年ごも増加し続ける確率は13.4%になりました。

流石に4%ルールの2倍である80万円では長期的な取り崩しは不可能ですね。

では、オルカンでの取り崩しシミュレーションの結果を一覧で比較しましょう。

資産1000万取り崩しシミュレーション【オルカン】

ということで、オルカンのシミュレーション結果をまとめると下表のようになりました。

| 取り崩し額 | 年間40万円 | 年間50万円 | 年間60万円 | 年間70万円 | 年間80万円 |

|---|---|---|---|---|---|

| 成功 & 資産増加 | 500回 | 495回 | 415回 | 219回 | 484回 |

| 成功 & 資産減少 | 0回 | 4回 | 36回 | 66回 | 3回 |

| 失敗(資産枯渇) | 0回 | 1回 | 49回 | 215回 | 13回 |

最大限資産を取り崩ししながら40年間運用したい場合は年間50〜60万円のラインが目安になります。

このラインであれば成功確率が90%以上あるので、取り崩し可能額のギリギリを攻めながら長期的な運用が可能になります。

一方で、40年後も確実に資産を増やしていきたい場合は年間40〜50万円のラインが目安になります。

では、ここからは過去30年間の平均利回りが11.9%であるS&P500でシミュレーションをしていきます。

資産1000万取り崩しシミュレーション【S&P500】

今回は下記の条件で資産1000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのかシミュレーションしていきます。

- 取り崩しスタートの資産は1000万円

- 投資の年間リターンはS&P500の過去30年平均年利である11.9%を基準とし、正規分布で年利の変動幅を15%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる) - NISA枠で税負担を無いものとする

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

人によって生活費や副収入の額などは異なると思うので、自分が欲しいと思う取り崩し額で成功率がどれくらいあるのか是非チェックしてください。

- 年間40万でセミリタイアできる確率

- 年間60万でセミリタイアできる確率

- 年間80万でセミリタイアできる確率

- 年間100万でセミリタイアできる確率

- 年間120万でセミリタイアできる確率

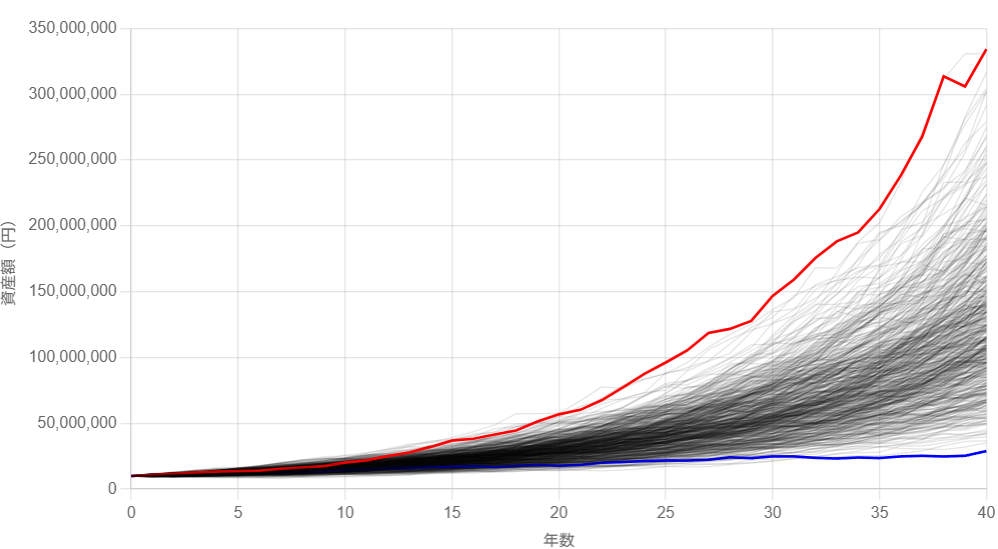

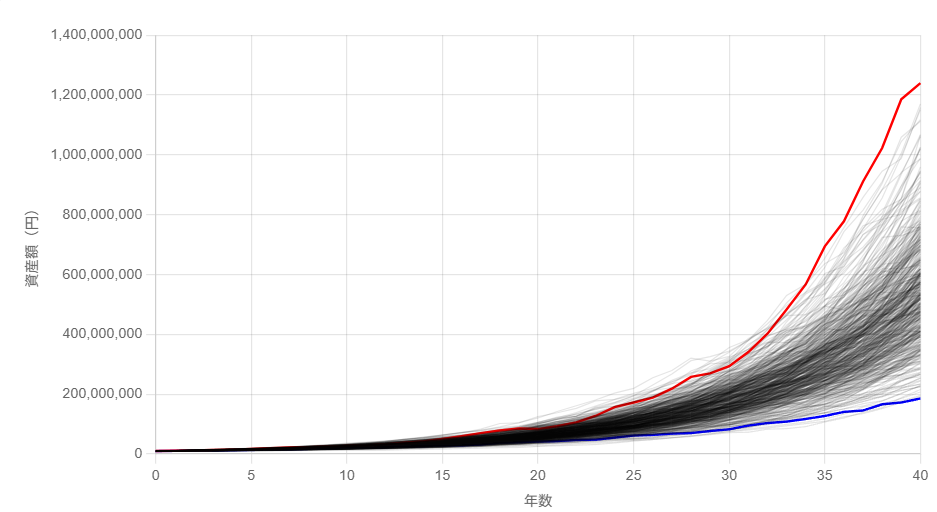

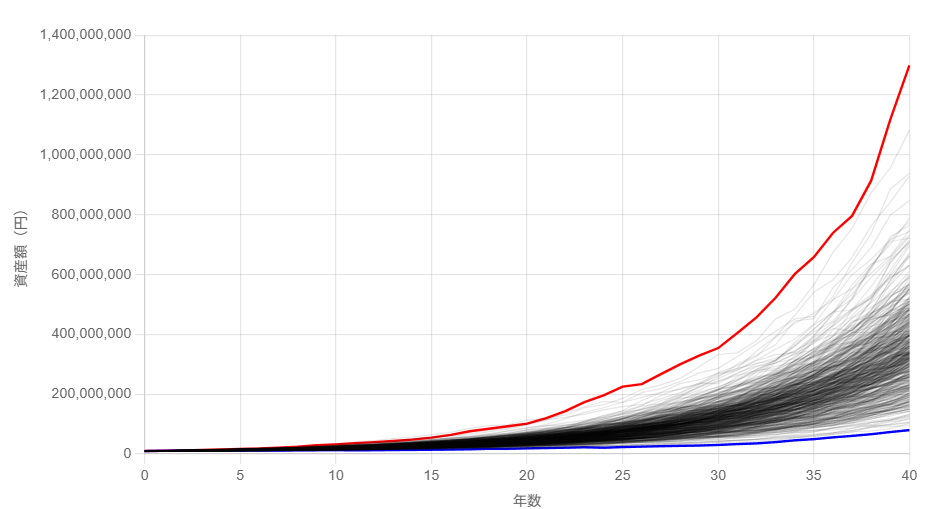

年間40万取り崩しでFIREできる確率

年間40万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 5億4612万円 |

| 中央値 | 5億2617万円 |

年間40万の取り崩しなら100%成功する結果になりました!

これは4%ルールと同じなので、成功するとほぼ分かってた出来レースですね。

S&P500が過去30年と同じような成長率を維持する必要はありますが、AIが人間の代わりに働くような未来になる&長期的な円安であれば年率11.9%が続く可能性はあるかもしれません。

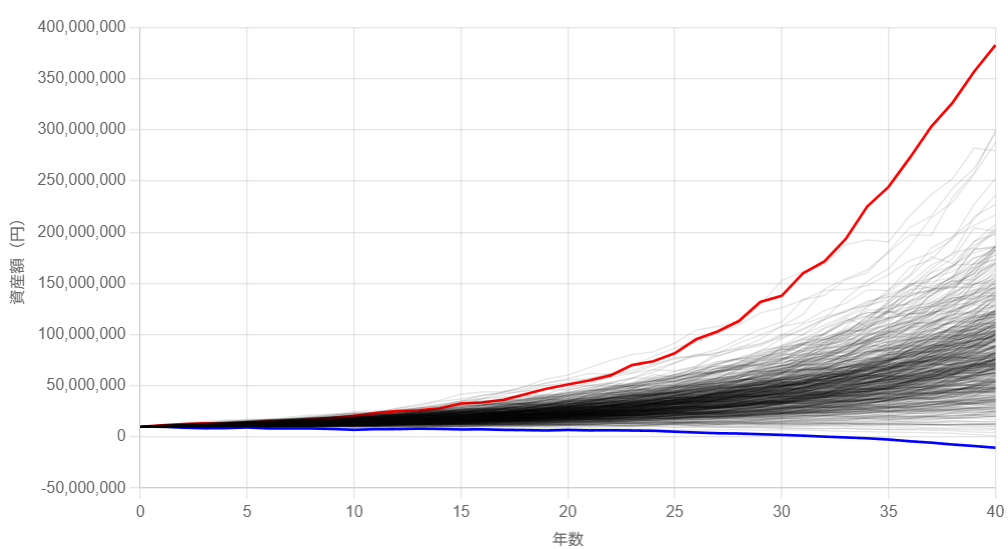

年間60万取り崩しでFIREできる確率

年間60万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 3億5729万円 |

| 中央値 | 3億3750万円 |

年間60万円なので月5万円程度で生活できる人は資産1000万でもFIREできそうです。

私も月数万円あれば暮らせるので、今持ってる資産1000万とブログやYouTubeの収入を組み合わせれば、一生独身なら年間60万の取り崩しでセミリタイアできますね。

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!

年間80万取り崩しでFIREできる確率

年間80万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 484回 |

| 成功 & 資産減少 | 3回 |

| 失敗(資産枯渇) | 13回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 1億9461万円 |

| 中央値 | 1億7025万円 |

失敗が13回だけありましたね。これは同じような人生を500回送ったら13回だけ資産が40年以上持たなかったということです。

ただ確率として2.6%なのでまだ十分低いです。

正直、資産形成のために節約を極めてる人であれば年間80万円くらいの支出で生活している人は意外といるのではないでしょうか?

しかも、成功パターンに入れば資産が年々増加しているので、実際の取り崩しはより余裕がある状態です。

年間100万取り崩しでFIREできる確率

年間100万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 225回 |

| 成功 & 資産減少 | 22回 |

| 失敗(資産枯渇) | 253回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 8554万円 |

| 中央値 | 7058万円 |

さすがに毎年100万円ほどを取り崩すと成功確率が50%ほどになってしまいました。

独身なら年間100万で生活できる人は意外といると思うので、ここで成功確率が半分になってしまうのは悲しいですね。

でも、資産1000万で毎年100万以上取り崩しても半分の確率で資産が40年以上残ると思えば十分凄いと言えます。

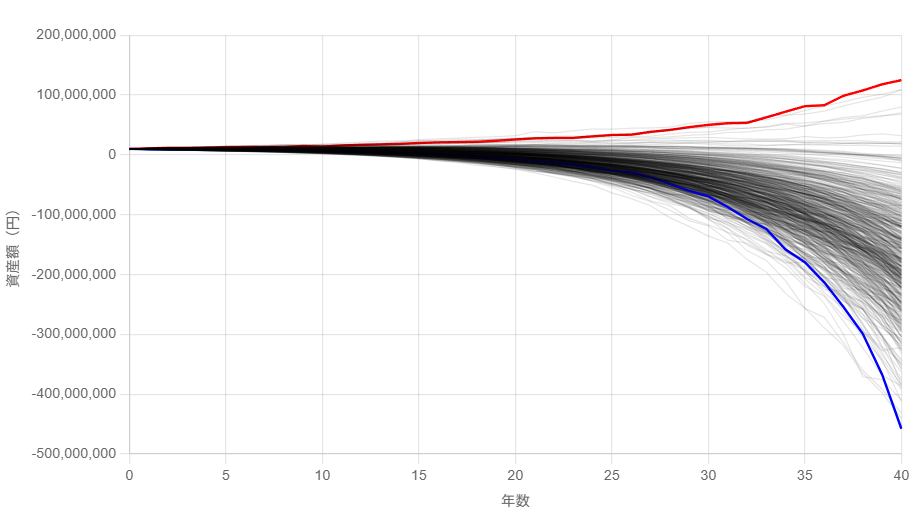

年間120万取り崩しでFIREできる確率

年間120万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 12回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 488回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 1000万円 |

| 平均値 | 5724万円 |

| 中央値 | 6782万円 |

毎年120万の取り崩しでは成功確率が2.4%しかないので、生活費が月10万必要な方は資産1000万のみでのセミリタイアは危険です。

生活費を下げておくか副業などで収入を得なければセミリタイアは無理そうです。

120万以上の取り崩しは成功確率がほぼ0になるので、次は今回の取り崩し額を一覧表で改めて比較してみましょう。

シミュレーションの結果まとめ

ということで、全てのシミュレーション結果をまとめると下表のようになりました。

| 取り崩し額 | 年間40万円 | 年間60万円 | 年間80万円 | 年間100万円 | 年間120万円 |

|---|---|---|---|---|---|

| 成功 & 資産増加 | 500回 | 500回 | 484回 | 225回 | 12回 |

| 成功 & 資産減少 | 0回 | 0回 | 3回 | 22回 | 0回 |

| 失敗(資産枯渇) | 0回 | 0回 | 13回 | 253回 | 488回 |

人によって生活コストや取り崩し以外の収入などが異なるため、一概に独身ならセミリタイアできるとは言えません。

例えば私の生活スタイルなら月10万円あれば十分快適に暮らせますが、資産1000万から毎年120万取り崩すとほぼ確実に詰みます。

でも、ブログやYouTubeの収入があるおかげで、仮に会社を辞めても年間の取り崩し額は60~80万円ほどあれば十分すぎるくらいです。

私のようなパターンであれば十分セミリタイアできると言って問題ないでしょう。

もし月5万円ほどの副収入があれば資産1000万円でも独身ならセミリタイアできる可能性が十分あります。

つまり、できるだけ早いタイミングで会社員を辞めたい場合は資産形成だけでなく、副業へ挑戦することも非常に大切です。

個人的にはYouTubeよりも収益化難易度が低いブログ副業から始めてみるのがオススメです。

会社が辛いだけならフリーランスになれば良くね?

結局、資産1000万円でセミリタイアするためには年間支出100万以下まで節約するか副業収入が必要になる訳です。

しかし、もしセミリタイアしたい理由が「会社での人間関係がつらい」「週5日間&1日8時間も拘束されるのが嫌」であればセミリタイアをしなくてもフリーランスになれば解決できます。

私も今は会社員をしていますが、実は無職期間とブロガーとしてフリーランスしてた時期があります。ちなみにブログの最高月収は60万円ほどです。

フリーランスであれば人間関係に悩むこともなく、自分の好きなタイミングで働けるるので完全に働くことを辞める必要もありません。

フリーランスを目指して副業しておけば資産形成が早くなり、副収入があれば資産1000万でもセミリタイアを狙えるようになります。

月5~10万円の副収入があるだけでも資産形成とセミリタイアにはかなり有利になるので、フリーランス目指して副業しておくことがオススメです。

ブログであれば会社員でもスキマ時間に続けやすく、ストック型の収入になるので副業初心者にはピッタリです。