老後2000万円問題は今、老後4400万円問題になっています。

しかも、今現役世代の人が定年を迎えることにはさらに金額が膨らんでおり、実際にシミュレーションしてみると老後1億円問題になりそうです。

と言うのも、2019年に話題になった老後2000万円問題では物価の上昇が全く考えられておらず、定年を迎えてから30年間は毎年同じ支出額で生活できる前提だったんです。

失われた30年間と言われた日本でさえ、30年間で少しずつ物価は上がって、お菓子も小さくなってたのに、これからの30年間も毎年同じ金額で生活できる訳ないですよね?

そこで、老後2000万円問題は現在どうなったのかインフレを考慮して改めてシミュレーションしてみると、なんと老後4400万円問題に膨れ上がっていたのです。

しかも、4400万円は今定年を迎えた人たちの問題であり、これから何十年もかけて定年を迎える現役世代でシミュレーションすると1億円を超えるような金額になっていたんですね。

この記事では老後2000万円問題の間違いを指摘した上で、より現実に老後資金問題を明らかにしています。

20〜50代までの現役世代が老後で不足する金額もそれぞれシミュレーションして公開しています。

最後まで見れば自身の年齢でいくらの老後資金が不足するのか分かるようになるので、ぜひチェックしてください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!youtubeとブログを運営しているちゃすくです。

この記事の内容は動画でも公開しています↓

そもそも老後2000万円問題は誰が明らかにした?

自身の年齢でいくらの老後資金が不足するのか気になると思いますが、そもそも皆さんは「老後2000万円問題」を誰が明らかにし、話題になったのか知っていますか?

「どうせ投資させたい証券会社のメディアだろ?」と思うかもしれませんが….

実は老後2000万円問題が話題になった原因は、2019年に金融庁が発表した報告書がきっかけです。

報告書の正式名称は「高齢社会における資産形成・管理」です。つまり、老後2000万円問題は民間企業が流行らせたのではなく、ちゃんと国が公開したデータなんですね。

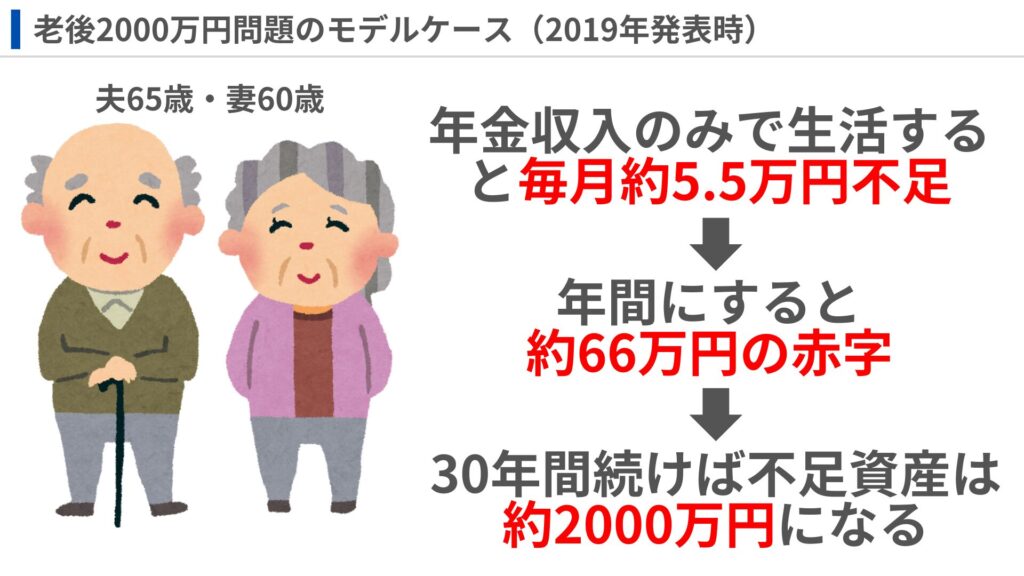

この中で、あるモデルケースの家計が紹介されました。

そのモデルでは夫65歳・妻60歳の無職世帯が年金収入のみで生活していくと、毎月約5.5万円が不足するという試算になっていました。

年間にすると約66万円の赤字、これが30年間続けば、つまり単純に約66万円の赤字を30倍にすると老後に必要な資金は約2000万円になるという話です。

この「老後2000万円」という金額だけが一人歩きし、メディアやSNSでも大きく取り上げられましたね。

その結果、「年金だけでは生活できない」「自分で老後資金作るから年金廃止にしろ!」「2000万円も貯金しないと老後は詰む」といった漠然とした不安が世の中に広まりました。

ただし、あくまでこれは一つのモデルケースにすぎませんし、インフレとマクロ経済スライドを全く考慮していない現実から外れた試算でしかありません。

しかも、老後2000万円問題は2019年当時の60代が対象であり、現役世代に向けた物価上昇や年金の目減りなどは全く考慮されていません。

これでは全員が本当に2000万円で大丈夫なのか、今もなお2000万円という金額が現実的なのかは全く分からないので、改めて今の実態で冷静に検証していきましょう。

はじめまして!ブログとYouTubeを運営してるちゃすくです。

この記事の内容は動画でも解説しています

老後2000万円問題の現在

総務省の「家計調査年報(家計収支編)2022年(令和4年)結果の概要」によると、夫婦の生活費は平均で月26万8508円です。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 毎月の支出額 | 15万5,495円 | 26万8,508円 |

| 30年間総額(インフレなし) | 約5,597万円 | 約9,666万円 |

| 30年間総額(インフレ込み) | 約7,570万円 | 約1億3,071万円 |

インフレを各国の目標値である年2%、老後期間を30年とした場合の総支出額は約1億3071万円になります。

参考までに補足すると日本の過去30年間の物価上昇率は0.34%が平均ですが、過去3年間だけに限れば平均物価上昇率は2.84%もあります。

次に年金について考えてみましょう。

厚生労働省の調査(令和4年度)によると1人あたりの年金受給者の中央値は月額10万4,000円、平均値は月額14万7,000円です。

ただし、年金の平均値は高額受給者によって引き上げらる傾向がかなり強く、基本的に一般庶民の場合は月額10万4000円が目安になります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 毎月の年金額 | 10万4,000円 | 20万8,000円 |

| 年金総額(インフレなし) | 約3,744万円 | 約7,488万円 |

| 年金総額(インフレ込み) | 約4,318万円 | 約8,636万円 |

一方、年金はマクロ経済スライドの影響で年1%しか増えないと仮定すると、2019年と夫婦世帯のモデルケースだと総受給額は約8636万円です。

ここでさらに補足を入れると、マクロ経済スライドの調整率は政府の匙加減次第です。

ただ、物価上昇2%に対して半分くらいの1%であれば過去の傾向から妥当な値かと思います。

先ほど求めた30年間の総支出額と差し引きを計算すると、2019年と同じモデルケースでは老後に必要な自己資金は約4435万円になります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 30年間の総支出額(①) | 約7,570万円 | 約1億3,071万円 |

| 30年間の総年金額(②) | 約4,318万円 | 約8,636万円 |

| 不足する資産額(①-②) | 約3,252万円 | 約4,435万円 |

つまり、2019年に言われていた2000万円では全く足りないのが今の現実です。

ちなみに、インフレを全く考慮しない場合でも必要な資金は2200万円に上がってるので、実際のインフレが2%未満でも必要な資金額は緩やかに上昇していくと考えていいですね。

しかも、この不足する資産額はあくまで今定年を迎えた人の話であり、これから定年を迎える現役世代が老後で不足する金額をシミュレーションするとさらに増加していました。

それもそのはずですよね。現役世代の人が定年を迎えるまでの間にも物価は上がりますから、不足金額は若ければ若いほど大きくなる傾向にあります。

では、20〜50代の現役世代が定年を迎える時にいくらの金額が不足するのかシミュレーション結果を見る前に、そもそもなぜ老後2000万円問題の金額がどんどん大きくなるのか確認しておきましょう。

すぐにシミュレーションの結果を見たいかもしれませんが、まずはシミュレーションの前提になっている「老後に必要な金額が大きくなる理由」を理解しなければ本質を捉えることはできません。

そこでここからは老後に必要な資金が大きくなる根本的な原因を3つ紹介していきます。

老後に必要な資金が大きくなる根本的な原因3選

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

1. インフレによる生活費の上昇

2019年の金融庁が行った試算では物価上昇(インフレ)を全く考慮していない数字でした。

たしかに2019年当時であれば今よりもインフレは緩やかでしたが、それでもちゃんと物価は上昇していました。

直接値段が上がっていなくても商品が段々小さくなったりしてましたよね。

正直、老後2000万円問題が話題になった時にインフレを全く考慮していない数値であることはもっと広がるべきだったと思いますね。

一方、今回のシミュレーションでは、物価上昇率を2%と仮定して30年間の支出を計算しているので、実際に必要となる金額が大きく膨らんでいます。

たとえば夫婦であれば月の生活費が約27万円だとしても、2%のインフレが続いた30年後の生活費は毎月48.9万円になります。

| 項目 | 現在 | 30年後 |

|---|---|---|

| 毎月の支出額 | 約27万円 | 約48.9万円 |

2%の物価上昇であっても30年間も続けば約1.81倍になってしまうので、もはや「2000万円」では足りないというのは当然の話ですね。

2. 年金はインフレに追いつかない

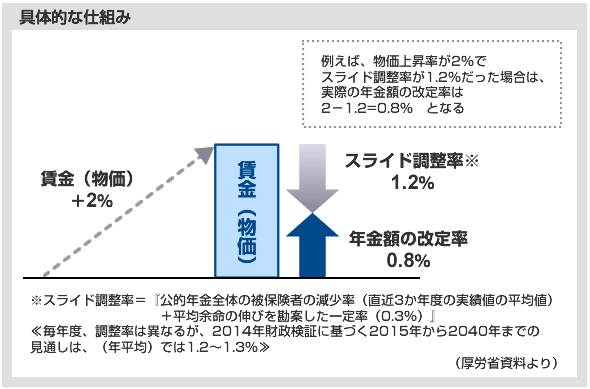

年金は物価や賃金の上昇率によってもらえる額が変動しますが、インフレが続く時には「マクロ経済スライド」という仕組みが発動されます。

これは少子高齢化で現役世代が減っていく中で、年金財政を維持するために物価上昇率ほどは年金額が増えないように調整されるものなんです。

つまり、名目の年金額は増えても実際に買えるものが減ってしまう、実質的には年金が目減りしてしまうということなんです。

しかも、あんまり大きな声では言えないんですけど、2014年に決まった見通しでは2040年までに毎年1.2〜1.3%も目減りさせるつもりなんですよね。

今回の私のシミュレーションは2%のインフレに対して半分の1%しか下げていないので、実は現実の方が少し厳しい見通しになってます。

この傾向は財政状況の厳しさから今後も続き、老後の年金収入が物価高に追いつかないインフレ負けの状態が続くことが予想されていますね。

3. そもそもインフレが長期的に続く

老後資金が今後も大きくなりやすい根本的な原因としてはやはりインフレが今後も長期的に続くことが考えられます。

以前、解説した「2026年から生活がさらに厳しくなる原因Top7」でも紹介しましたが、日本は長く続いたデフレから抜け出してインフレ社会になっています。

と言うのも、日本では少子高齢化による社会保障費の増加や過去の景気対策の影響で国の財政が悪化し続けているからです。

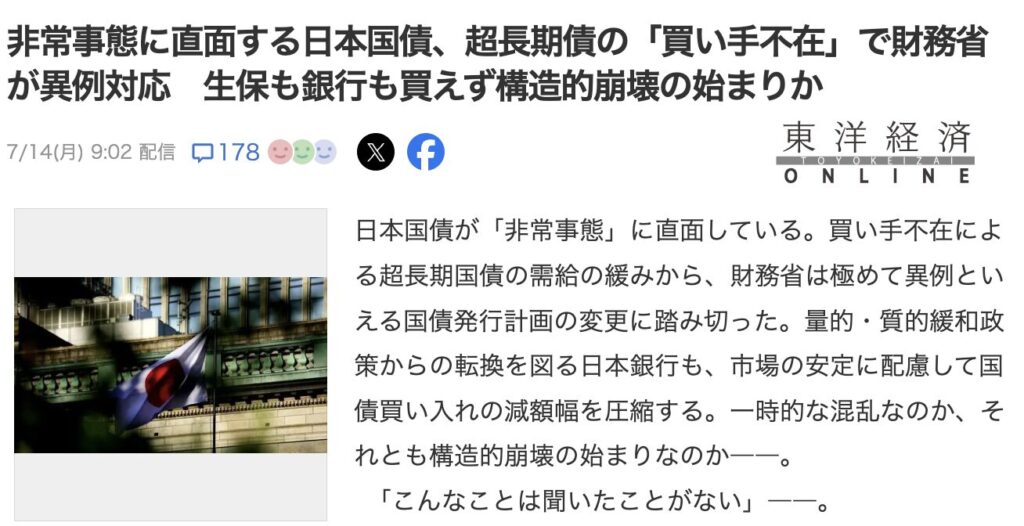

財政への懸念が強まると、投資家は日本円を売って、より安定したと見なされる通貨に資金を移す動きが加速して円安になりやすいです。

加えて財政不安が原因で政府が発行する日本国債に買い手が付きにくくなれば、日本円を刷ることでしか赤字財政を補えなくなるので、インフレも加速します。

日本国債の買い手が減ってるのはニュースにもなってましたよね

このように円安やインフレが進むと、輸入に頼っている食料品や原油などの価格が大きく上昇します。

たとえば原油価格が上がれば、ガソリン代だけでなく、工場を動かす電気代や商品を運ぶ輸送費も跳ね上がり、最終的にすべての商品の価格に上乗せされます。

政府や日銀も長引くデフレから脱却するため、インフレを目指す政策を続けていることもあり、この物価上昇は今後も続く可能性が高いです。

結果的に長期的な物価上昇が続くせいで老後に必要な支出が増加するのに、マクロ経済スライドで貰える年金は減少するというトレンドも続くようになります。

とは言え、マクロ経済スライドで社会保障費を実質的に目減りさせないと財政不安という根本的な問題を解決できない訳です。

そして、その根本的な問題を解決するために犠牲になるのが今の現役世代であり、犠牲になるからこそ今から見せるシミュレーションの金額が必要になります。

現役世代が必要になる老後資金一覧

ここまで紹介してきた老後の支出シミュレーションは、「今すでに定年を迎えた人がこれから30年生きる場合」に必要な金額をベースにしていました。

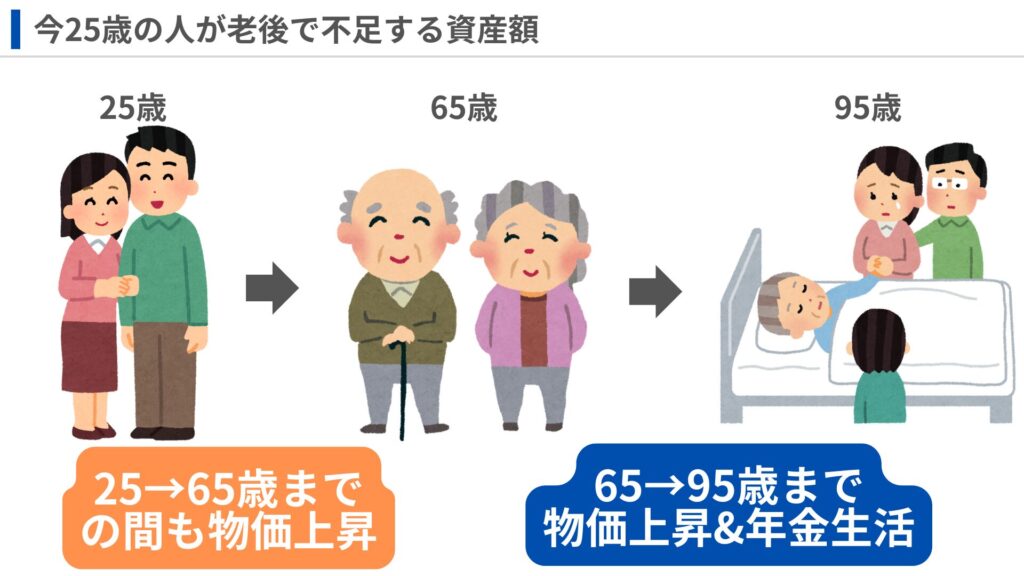

しかし、今20代や30代の方にとっては、老後はまだ何十年も先の話であり、定年を迎えるまでのインフレによって生活費も年金も大きく変化してきます。

たとえば、今25歳の人を想定して老後で不足する資産額をシミュレーションしていきましょう。

(後半では30代から50代までもシミュレーションしていきます)

25歳が65歳になるまでの40年間でも物価は上昇し、その上でさらに65歳からの30年間の老後生活でも物価は上がっていきます。

金融庁が発表した老後2000万円問題では現役世代が65歳になるまでのインフレどころか、65歳から95歳になるまでのインフレも考慮されていません。

また、前半で私が公開した老後4400万円の不足金も現役世代が65歳になるまでのインフレは考慮していませんでした。

つまり、今25歳の人であれば合計70年間のインフレを考慮しなければなりません。

実際に今25歳の人でインフレ2%で計算してみると、下表のようになります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、25歳の人が65歳になった 後に必要な30年間の総支出額(①) | 約1億6714万円 | 約2億8861万円 |

| 今、25歳の人が65歳になった 後に30年間で貰える年金総額(②) | 約6,429万円 | 約1億2,858万円 |

| 25歳の人が老後で不足する金額 (①-②) | 約1億0285万円 | 約1億6003万円 |

このように今25歳の人であれば老後2000万円どころか、独身では1億円以上の金額が不足する計算になってしまいます。

現役世代にとっての老後問題は、もはや「老後2000万円問題」ではなく、「老後1億円問題」なのです。

ここまで来るともう笑うしかないですよね….

私もまだ20代なので他人事じゃないのが辛いですね

では、ここから25歳だけでなく、35・45・55歳の場合でインフレを考慮した老後の不足金を見ていきましょう

35歳で不足する老後資金

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、35歳の人が65歳になった 後に必要な30年間の総支出額 | 約1億3712万円 | 約2億3676万円 |

| 今、35歳の人が65歳になった 後に30年間で貰える年金総額 | 約5,820万円 | 約1億1640万円 |

| 今の35歳が老後で不足する金額 | 約7892万円 | 約1億2036万円 |

独身であれば1億円を下回りましたが、夫婦世帯は35歳でも老後1億円問題が続いていますね。

こんな金額を用意しなくて済むようになるにはインフレを抑えつつも、社会保障費の増加問題を解決して日本の財政悪化を食い止めるような奇跡的な一手が必要です。

あるのかそんな方法は….

45歳で不足する老後資金

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、45歳の人が65歳になった 後に必要な30年間の総支出額 | 約1億1249万円 | 約1億9422万円 |

| 今、45歳の人が65歳になった 後に30年間で貰える年金総額 | 約5269万円 | 約1億0538万円 |

| 今の45歳が老後で不足する金額 | 約6980万円 | 約8884万円 |

現代の40代は就職氷河期世代でもあるので、実は金融広報中央委員会の最新調査(令和5年)のデータによると資産をほとんど持たない層が32.7%もいます。

流石にこの不足金額を「個人の努力不足」や「ちゃんと貯めなかったお前が悪い」と就職時と同じように切り捨てるのは問題だと思いますね。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

55歳で不足する老後資金

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、55歳の人が65歳になった 後に必要な30年間の総支出額 | 約9228万円 | 約1億5933万円 |

| 今、55歳の人が65歳になった 後に30年間で貰える年金総額 | 約4770万円 | 約9540万円 |

| 今の55歳が老後で不足する金額 | 約4458万円 | 約6393万円 |

25歳に比べると不足金が半額以下になってるのでマシに見えますが、それでも夫婦で約6300万円必要なのはヤバいですよね。

50代は資産1000万円あるだけで上位30%に入れるので、正直ほとんどの日本人があと10年で用意することはできないと思います。

そこで、ここからは不足する金額をどうすればいいのか具体的な対策方法を紹介していきます。

老後の不足資金を対策する方法3選

方法1:iDeCoとNISAで計画的に資産形成する

最も初歩的な対策方法としては、効率的に老後資金を準備するために税制優遇のある制度を最大限活用することです。

- iDeCo(個人型確定拠出年金)

例えば月2万3000円を30年間積立し、年利5%で運用できた場合は老後には約3,161万円の資産になります。

掛金が全額所得控除になるため、現役時代の税金も安くなります。 - NISA(少額投資非課税制度)

例えば月5万円を30年間積立し、年利5%で運用できた場合は約6,873万円の資産形成が可能です。

運用益が非課税になる強力な制度です。

これらを組み合わせることで、シミュレーション上は合計1億円近くの資産形成も夢ではありません。

特に退職金制度がない方はまとまったお金を得られる機会が少ないので、計画的な資産形成が必要です。

とは言え、毎月7万円以上も投資に回せない人が大半なので、そんな人には次で紹介する方法がおすすめです。

方法2:老後の生活コストを最適化する

老後に現役時代と同じ生活水準を維持する必要はありません。

老後の生活費を見直すことで、必要な年金額や資産額を大きく減らすことができます。

- 地方移住の検討

物価や家賃が安い地方へ移住することで、生活費を月20万円以下に抑えることも十分に可能です。 - 車を手放す

車は本体価格だけでなく、維持費と税金が非常に重たいです。今後も車の税金が上がっていく一方なので老後は手放せるようにした方が支出を一気に減らせます。 - 徹底的な支出の見直し

コンパクトな住宅への住み替えや自炊の増加、通信費見直しなど、固定費を中心に削減できる部分がないか徹底的に見直しましょう。

これらの見直しにより月々の生活費を例えば12〜15万円ほどに削減できれば、必要な年金額や貯蓄目標額を大きく引き下げることができます。

私も節約のために思い切って縁もゆかりも無い地方都市へ移住しました。

おかげで車なしでも安い生活コストで住めるようになったので資産形成が爆速になってますね。

方法3:65歳以降も自分らしい収入源を確保する

資産形成が間に合わないと思った方は年金だけに頼るのではなく、定年後も無理なく続けられる収入源を持つことで経済的な安心感は格段に高まります。

- スキルを活かした副業

現役時代に培ったスキルや経験を活かして相談業務、ライティング、講師業など、月5万円程度の副収入を得ることを目指しましょう。 - 趣味や好きなことを収入に

ガーデニングやハンドメイド、写真など、あなたの「好き」を収入に変える準備を現役時代から始めておくのも良いでしょう。

年金と副業を合わせることで、例えば「年金15万円+副業5万円=月20万円の収入」を実現し、精神的にも経済的にも豊かな老後を送ることが可能になります。

定年を迎えてから副業へ挑戦するのも悪く無いですが、副業で収益を得る感覚は出来るだけ早いうちに掴んだ方が上手くいきやすいです。

私もブログとYouTubeで副業をしており、ブログでされば最高月収で60万円くらいあります。

ブログであれば隙間時間でも続けやすく、老後でも続けやすいのでオススメです。

ブログの始め方については下の記事を参考にしてください。