資産2000万円のメリットを得られるかどうかで、日々の仕事や老後の生活、ひいては今後の人生が確実に変わってきます。

なぜなら、資産2000万円が生み出す運用収入に加えて、メンタルやビジネスにも良い影響が自然と現れたからです。

そこで今回は、資産2000万円が与える影響をランキング形式で話ししていきます。

この動画を見ることで、資産2000万円を目指すモチベーションがさらに高まり、今後の資産形成速度が間違いなく上がるはずです。

ぜひ最後までご覧ください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!YouTubeとブログを運営しているちゃすくです。

Xのフォローもよろしくお願いします!

各年代での資産2000万円の割合

まず前提として、資産2000万円以上ある人が世の中にどれくらいいるのか年代別に見ていきましょう。資産2000万円の現実的な立ち位置を把握することで、SNS上の偽お金持ちに騙されることなく、その価値を深く理解できるはずです。

お金系ブロガーやYouTuberではネットミームくらい使いまわされている「家計の金融行動に関する世論調査(令和5年)」によると、資産2000万以上の割合は下表のようになっています。

| 年代 | 20代 | 30代 | 40代 | 50代 | 60代 | 70代 |

|---|---|---|---|---|---|---|

| 単身世帯 | 0% | 7.1% | 8.6% | 13.7% | 23.1% | 25.5% |

| 2人以上世帯 | 2.9% | 6.6% | 11.8% | 16.6% | 30.0% | 27.1% |

20〜40代では資産2000万を持つ人は10人に1人もいないので、この年代で達成できてる方は上位10%に入ります。

上位10%って大手上場企業へ就職するのと同じくらいの難易度なので、SNS上では「資産2000万で人生勝ち組などと、その気になっていたお前の姿はお笑いだったぜ」とか言われますが、自信を持っていい金額です。

一方で50〜70代を見ても資産2000万を超えてるのは3割もいないので、やはり上位層になります。

特に60代や70代はこの資産と年金のみで生活する方が大半の訳ですから、現役世代で達成できる可能性がある方は本当にすごいです。

資産2000万円へのよくある誤解3選

それだけすごい資産2,000万円なので、多くの人が「すごい!」と驚くと同時に、様々なイメージを持ちます。

- 「きっと毎日贅沢三昧なんだろう」

- 「もう仕事なんてしてないんでしょ?」

しかし、実際にこの資産を築いた人たちは、世間が思うようなライフスタイルを送っているわけではありません。

今回は、資産2,000万円を達成した人がよく受ける4つの誤解についてお話しします。

誤解1:生活に余裕があるから贅沢三昧しているんでしょ?

これは最もよくある誤解かもしれません。資産2000万円もあると「お金に余裕があるから、好きなものを好きなだけ買っている」と思われがちです。

しかし、実際には贅沢をせずに普段通りの生活レベルを維持している人が多いです。

多くの資産達成者は派手な浪費とは無縁の生活を送っているんですね。

なぜなら、彼らが2,000万円を築けた最大の理由は、日々の無駄な出費を徹底的に抑えて資産を運用していくという堅実な金銭感覚を身につけたからです。

もちろん、年収が2000万円とかであれば一般人よりも贅沢している可能性もありますが、一般的な収入で資産2000万円を作った人であればあまり変わらない生活レベルを維持しているでしょう。

地道に資産を作る人たちは単に「お金を増やす」のではなく、「お金がもたらす自由」を求めている傾向にあります。

そのため、自身が本当に価値があると感じたモノにだけお金を使い、見栄のための消費はしないのです。

誤解2:もう仕事しなくてもいいんでしょ?

資産2,000万円あれば、確かに「今の会社を辞める」という選択肢は生まれます。

しかし、多くの人が完全リタイアを選んでいるわけではありません。

資産2,000万円は一般的な生活費の5〜10年分に相当する額ですが、完全にリタイアするにはまだ不十分と感じる金額です。

そこで、資産2000万円を達成した方の多くは「会社で働き続ける」か「フリーランス+資産収入」のどちらかを選びやすいです。

そのため、資産2000万円を達成しても完全に労働から離れることはできません。

もし資産2000万円を速攻で達成したい場合は火災保険の見直しもしておきましょう!実は火災保険を見直すと年間5万円以上も節約できるケースがあります。

SBIグループが運営しているインズウェブなら無料で一括比較できるのでオススメです。

誤解3:特別な才能や高収入だったからできたんでしょ?

資産2000万円なんて「自分には無理だ」「特別な人だけができること」と思われがちですが、これも大きな誤解です。

もちろん収入は資産形成のスピードに影響しますが、最も重要なのは「収入の多さ」ではなく、「貯蓄率の高さ」です。

つまり、収入からどれだけを貯蓄や投資に回せたかが大切になります。

実際、オルカンやS&P500は過去10年間だけでも3倍以上になっており、NASDAQ100に至っては6倍以上になっています。

なので、収入が低くても生活コストを抑えて時間をかけて投資を続ければ十分狙える金額です。

一方で高収入でも貯蓄率が低ければ資産2000万円には届かない可能性があります。

収入が多ければ早く達成できるのは事実ですが、一般的な収入であっても時間をかけて投資していれば特別な才能などが無くても十分達成できる可能性がある金額です。

資産2000万円が人生に与える影響Top4

4位:老後2000万円問題の解決

2019年に話題となった「老後2000万円問題」。年金だけでは老後30年間で約2000万円が不足するという金融庁の試算は、多くの人に老後への強い不安を与えました。

しかし、資産2000万円に到達すれば老後2000万円問題を解決し、老後への漠然とした不安から解放されます。

「老後破産」や「下流老人」といった言葉に怯える必要がなくなり、精神的な安心感を得られます。

ただし、資産2000万円を全て現金で持っていると老後2000万円問題は解決しません。

というのも、現在の経済状況である下記を考慮すると、老後に必要な資金はさらに増加しています。

- 物価上昇の影響:年2%のインフレが続けば、30年後の生活費は現在の約1.8倍、老後になってからも30年間インフレすることを考えれば合計で3.2倍になる

- 年金の実質目減り:マクロ経済スライドにより、年金は物価上昇に追いつかない

- 現役世代の現実:上記を考慮すると6000万円以上足りないことも考えられる

老後に不足する金額の詳細については「老後2000万円問題の現在は?現役世代が必要になる老後資金を試算したら衝撃の結果だった….」を見てください。

この老後2000万円問題が大きくなる課題も資産2000万円を運用しておくことで十分にカバーできる可能性があります。

資産2000万円を運用した場合の詳しい取り崩しについて後半で解説します

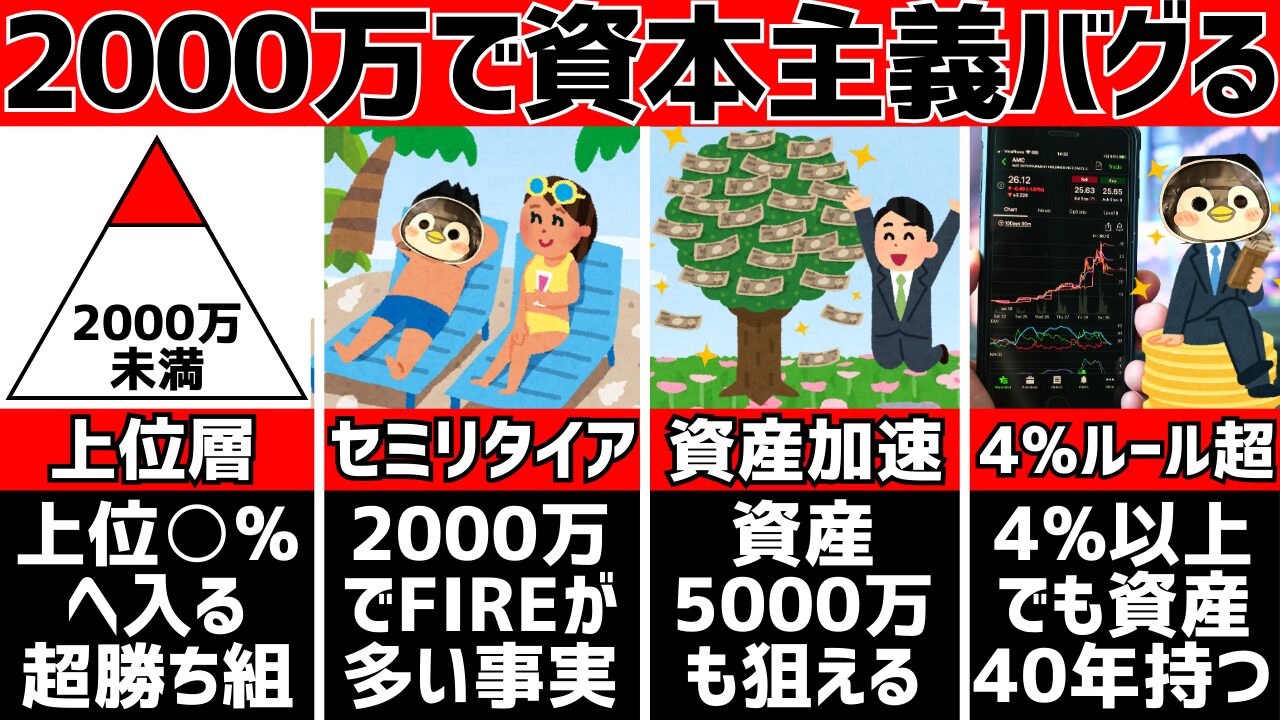

3位:運用の力が劇的に増大し、資産形成が加速する

資産2,000万円は、資産運用のパワーを現実的なレベルで引き上げます。

例えば資産1,000万円の時では生活費の備えを引くと運用に回せるのは約500〜900万円ほどです。

一方で資産2,000万円であれば、1500万円〜1900万円ほどの資金を運用に回すことも現実的です。

例えば1,500万円を年利5%で運用できれば、年間75万円のリターンが得られます。

これは実質会社のボーナスが1〜2回増えるのに匹敵します。

このリターンを崩さなければ自動的に毎月6万円以上お金を貯めているのと同じであり、資産は複利の効果で雪だるま式に増え、3000万円、4000万円、そして準富裕層の基準である5,000万円も遠くない目標となります。

しかも、オルカンやS&P500などのインデックス投資は過去30年間で年利5%を上回るリターンを出しています。

なので、実際にはより早いスピードで資産が増えていく可能性すらあります。

2位:今の会社を辞めることが現実的になる

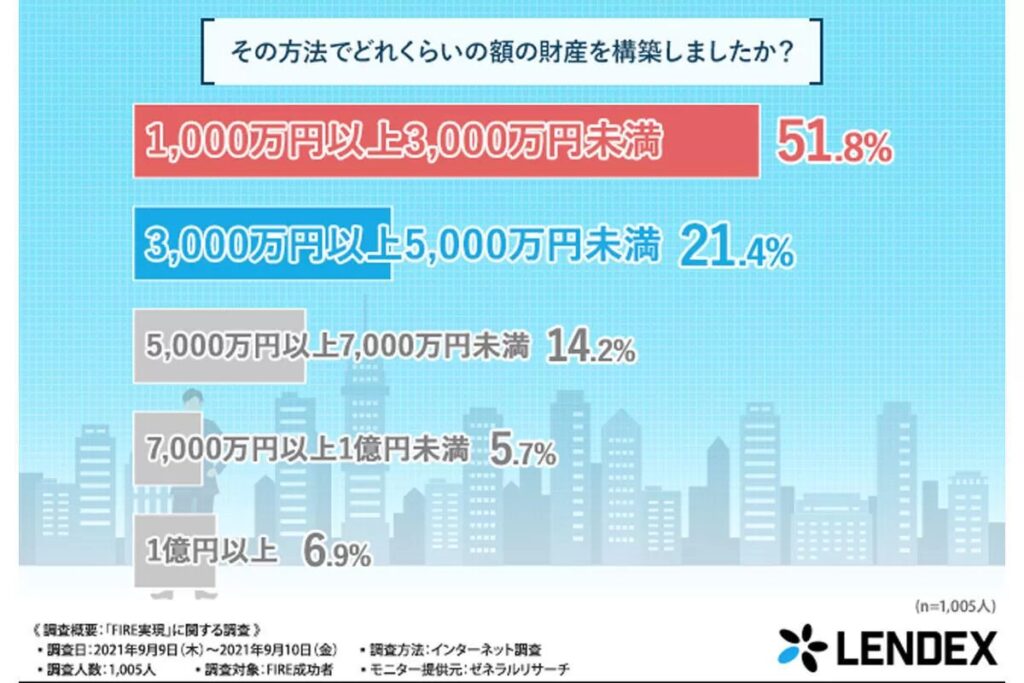

実は株式会社LENDEXが行った調査だと、FIREやサイドFIREした人の半数以上は資産3000万円未満であり、もちろん資産2000万円で会社を辞めた人もいると思います。

会社を辞めるというのは人生の多くの時間を占める仕事の内容や時間が変わるわけですから、人生に与える影響も非常に大きいです。

もし仕事を今よりも自由度の高い会社やフリーランスへ変えることができれば、より自由に使える時間が増えたり、日頃のストレスを減らしたりすることが現実的になります。

また、今の会社を続ける場合でも資産2000万円あれば精神的な余裕は段違いです。

多くの人が仕事に不満を感じるのは、生活が会社に依存しているからです。

しかし、資産2,000万円があれば、会社への依存度は劇的に下がります。

というのも、2,000万円は生活費の5〜10年分に相当します。

この金額を築く過程で身についた貯蓄力も合わせれば、嫌なことには「ノー」と言える自信と心の余裕が生まれます。

いわゆる、窓際FIREも選択肢として狙えるようになるので、仕事に対する自由度と精神的な余裕は資産2000万円もない人とは異なります。

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!

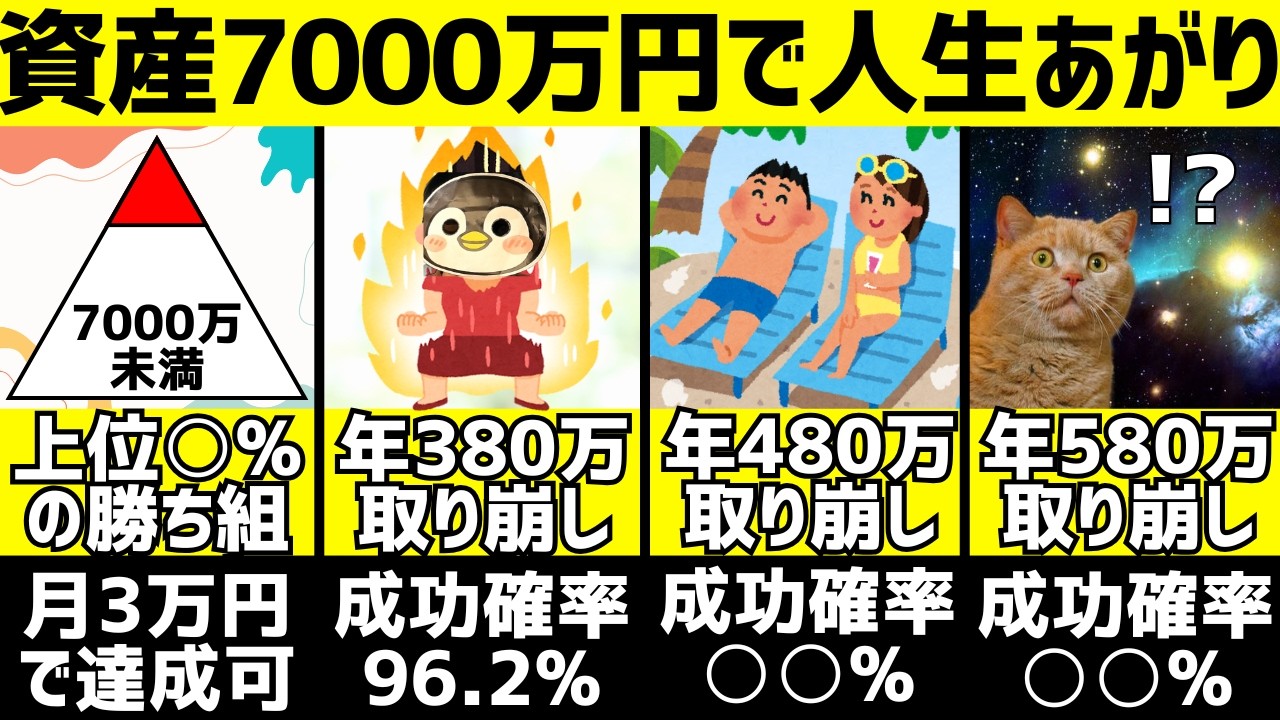

1位:4%ルール以上で取り崩しても資産が40年以上持つ

資産の取り崩しでは「4%ルール」が有名ですが、実は資産2000万円であれば4%を超えても資産が40年以上持つ可能性があります。

4%ルールとは、1998年にアメリカのトリニティ大学で発表された研究(いわゆる「トリニティ・スタディ」)で、投資資産を4%ずつ取り崩せば30年後も残っている確率が高いというものです。

もう少し詳しく説明すると下記の通りで、あくまでも4%ルールは1926〜1995年までのアメリカの過去データをベースにしたものです。

- トリニティ・スタディの研究対象は1926〜1995年

- インフレや税金などは当時のアメリカが基準

- 資産をS&P500へ50%、米国債券へ50%投資したポートフォリオ

- 毎年4%を取り崩した場合、30年後も資産が残っている確率は高い

では、この4%ルールが今の日本でもそのまま当てはまるのか?と言えば、必ずしも当てはまりません。

今の日本と当時のアメリカでは税金もインフレ率も全く異なりますし、そもそも投資商品が異なれば全く違う結果になるのは当然ですよね。

そこで、私のブログでは現代の日本で資産の取り崩しを行う場合に年間どれくらい取り崩しを行なっても資産が持つのかシミュレーションをしています。

その結果、2000万円をオルカンやS&P500で運用すると実は4%ルール以上で取り崩しても資産が40年以上も持つ結果になりました。

資産2000万円で毎年いくらくらい取り崩しできるのかシミュレーションした結果については下の記事へ!

目指せ資産2000万円!効率のいい節約術3選

ここからは資産2000万円を目指すために効率のいい節約方法を3つ紹介していきます。

他にもオススメな節約グッズやサービスなどはこちらにも書いてあるので、ぜひそちらも参考にしてください。

火災・自動車保険の見直し

保険料の見直しは最も効果的な節約術の一つです。

特に火災保険と自動車保険は多くの方が「なんとなく」同じ保険会社で継続していることが多く、見直しによる節約効果が期待できます。

近年、自然災害の増加により火災保険の参考純率が全国平均で13.0%引き上げられています。

各火災保険会社で値上げが行われている今こそ、複数社を比較して最適な保険を見つけることが重要です。

一方で、自動車保険の見直しでは平均で年間37,154円もの節約が可能というデータもあります。

中には年間5万円以上安くなったケースも報告されており、実は見直しの効果は絶大です。

でも、保険って調べて比較するのにも時間かかるし、超めんどくさいですよね?

そんなめんどくさい作業も実はSBIホールディングスが運営している「インズウェブ」を利用すれば一括で無料で比較できます。

- 完全無料で利用可能

- 火災保険:最大15社から見積もり取得

- 自動車保険:最大20社から見積もり取得

- 最短3分で比較可能

- 20年以上の運営実績

実際の利用者からは「銀行から指定される火災保険より大幅に安くなった」「一括見積もりで保険料が4万円近く節約できた」といった声が多数寄せられています。

保険は新しい商品が常に世の中へ出ており、より魅力的な保険が多くなっているので、必ず毎年1回だけでも一括比較で見直しておくことがオススメです。

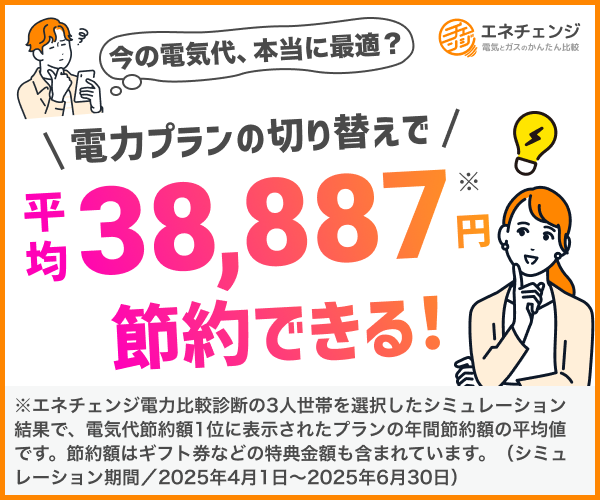

電気代&電力会社の見直し

電力自由化以降、電気料金プランの選択肢は大幅に増えましたが、多くの方がまだ大手電力会社の従来プランを使い続けているのが現状です。

実は電力会社を変更するだけで、年間数万円の節約が可能な場合があります。

実際、私も東京ガスの子会社であるオクトパスエナジーへ乗り換えてから、電気代が10%ほど安くなりました。

しかし、電力会社の比較は住んでる地域や必要な使用量が家族構成によって異なるため、実は最適な電力会社やプランを選ぶことは少しだけハードルが高いです。

自分で比較していると非常に面倒なので、電力会社の比較には「エネチェンジ」がオススメです。

エネチェンジは国内最大級の電力・ガス比較サイトで、簡単な入力だけで最適なプランを見つけることができます。(ちなみにエネチェンジは東証上場企業です)

- 完全無料で利用可能

- 郵便番号と世帯人数を入力するだけで最適プランを提案

- 年間節約額をシミュレーション

- 乗り換え手続きをサポート

- キャンペーンや特典情報も充実

もちろん、エネチェンジで比較しても必ずエネチェンジ経由で申し込まなければいけない訳ではないため、電力見直しの参考にするのもオススメです。

(オクトパスエナジーは私の友達紹介から申し込めば電気代が8000円割引になります)

ふるさと納税

ふるさと納税とは自分の住んでいる自治体以外に寄付を行うことで、寄付額から2,000円を差し引いた金額が所得税・住民税から控除される制度です。

実質2,000円の自己負担で、寄付先の自治体から返礼品を受け取ることができます。

既にふるさと納税してる人からすると当たり前なのですが、実は多くの方が「ふるさと納税=ご当地の食品」というイメージを持っていますが、実は返礼品の種類は驚くほど多様です。

- 家電製品:ルンバなどのロボット掃除機、食洗機、炊飯器、掃除機

- 日用品:タオルセット、洗剤、トイレットペーパー

- 体験型:宿泊券、ゴルフ場利用券、温泉入浴券

- 地場産品:お米、肉類、海産物、フルーツ、地酒

- 工芸品:包丁、食器、伝統工芸品

例えば年収450万円くらいであれば普段スーパーで1万円以上する高級和牛や、3万円以上するダイソンの掃除機などを実質2,000円で入手できます。

しかも、2024年6月に総務省が発表した制度改正により、2025年10月1日からふるさと納税サイトでポイント付与が全面禁止にんりました。

ユーザー数が多い楽天ふるさと納税でも10月以降はポイント還元が廃止になっており、お得にふるさと納税できるのは9月中までです。

既に楽天会員であれば面倒なアカウント登録不要でふるさと納税できるので、お得に節約できるうちにしときましょう!