65歳までにこれだけの資産があれば、十分すぎるくらい勝ち組です!

今回の記事ではインフレを考慮した4つの勝ち組資産額のラインを徹底解説していきます。

65歳までにこの4つのラインを満たしていれば、より豊かに暮らしていけるので、新NISAでのモチベを上げるためにも是非チェックしてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

インフレ2%を入れると、必要金額はこう増える

各ラインを見る前に、1つだけ前提を共有しておきます。

日本銀行の物価安定目標である年2%のインフレが続くと、同じ生活をするために必要なお金は年々増えていきます。

- 5年後:約1.10倍

- 10年後:約1.22倍

- 15年後:約1.35倍

- 20年後:約1.49倍

- 25年後:約1.64倍

- 30年後:約1.81倍

- 35年後:約2.00倍

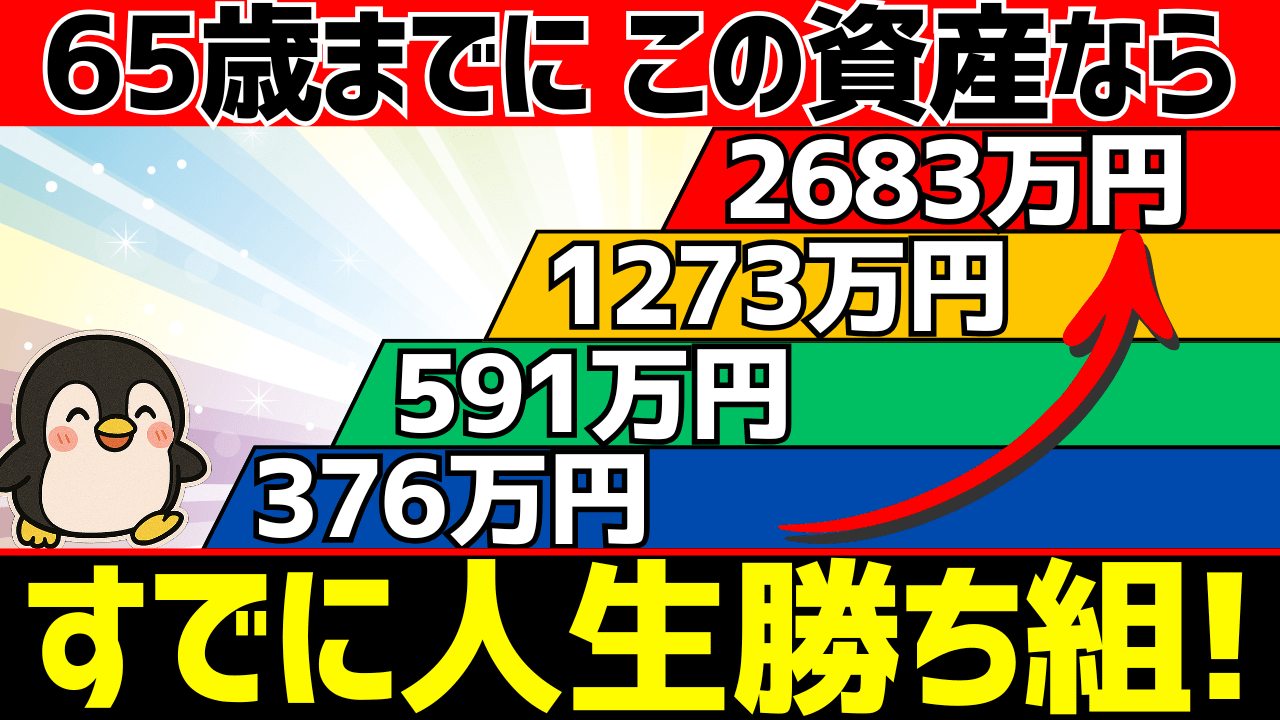

つまり、今の価値で1273万円必要なラインでも、今40歳の人が65歳でそのラインに立つには名目で約2088万円が必要です。

各ラインにこのインフレを反映した表も出していくので、自分の年齢に当てはめながら読んでみてください。

ライン①:老後の不足額を取り崩しても減りにくいライン

最初のラインは、年金だけでは足りない分を資産から取り崩しても、資産がほぼ減りにくいラインです。

これを出すには、まず「老後の不足額がいくらか」を確認する必要があります。

最新データで見る老後の不足額

総務省「家計調査報告〔家計収支編〕2025年平均結果の概要」によると、65歳以上の夫婦のみ無職世帯の家計収支は次の通りでした。

| 項目 | 65歳以上 夫婦のみ無職世帯(2025年) |

|---|---|

| 可処分所得 | 22万1544円 |

| 消費支出 | 26万3979円 |

| 毎月の不足額 | 4万2434円 |

| 年間不足額 | 約50.9万円 |

注目してほしいのが、この不足額は2019年に炎上した「老後2000万円問題」の元ネタよりもかなり小さくなっていることです。

当時の不足額は月約5.5万円でしたが、今は月約4.2万円まで縮小しています。

ただし、これはあくまで平均的な夫婦・持ち家寄りの支出構造です。

賃貸なら住居費はもっと高くなりますし、単身世帯なら別の形で負担が増えます。

不足額から逆算すると、ライン①は1273万円

では、この年間50.9万円の不足分を資産をほぼ減らさずに補うにはいくら必要でしょうか。

ここで使うのが4%ルールの考え方です。

トリニティ大学の研究(Trinity Study)に基づくルールで、株式と債券に分散投資した資産から毎年4%ずつ取り崩しても、30年後に資産が残っている確率が非常に高いことが示されています。

つまり「資産の4%以内の取り崩しなら、運用益でほぼ補えるため資産が減りにくい」という目安です。

50.9万円 ÷ 4% = 約1273万円

今の価値で約1273万円あれば、平均的な夫婦世帯の不足分を「かなり減りにくい形で」補いやすいラインに入ります。

「老後2000万円問題」が話題になった頃と比べると、かなり現実的な数字です。

インフレ2%を考慮した年齢別の名目金額は次の通りです。

| 現在の年齢 | 65歳までの年数 | 65歳時点で必要な名目額(ライン①) |

|---|---|---|

| 30歳 | 35年 | 約2546万円 |

| 35歳 | 30年 | 約2306万円 |

| 40歳 | 25年 | 約2088万円 |

| 45歳 | 20年 | 約1892万円 |

| 50歳 | 15年 | 約1713万円 |

| 55歳 | 10年 | 約1552万円 |

| 60歳 | 5年 | 約1405万円 |

| 65歳 | 0年 | 約1273万円 |

ただし重要なのは、これは「老後の不足分を埋めやすい」ラインであって「すごく余裕がある」ラインではないということです。

旅行や外食、家の修繕、介護の上振れなどが重なると心細くなるので、ライン①はあくまで最低限の安心ラインです。

今の価値で1273万円、40歳の人でも名目で約2088万円。

「老後は3000万必要!」みたいな煽りに比べると、最低限のラインは意外と手が届きそうですよね。

では次に、「このライン①に今の資産だけで届くには、今いくら必要か」を逆算してみましょう。

ライン②:ライン①に届くコーストFIREライン

ライン②は、今ある資産を運用するだけで65歳時点でライン①の1273万円(今の価値)に届くラインです。

つまり「今いくらあれば、もう老後の最低限の安心は確保できたと言えるか」が分かります。

Coast FIRE(コーストFIRE)とは、将来必要になる老後資金の元手を現役世代のうちに用意しておき、あとはその資産が勝手に増えていくのを待つだけの状態です。

追加の積立投資が不要になるので、稼いだお金は全部今の生活に使ってOKになります。

今ある資産を実質年5%で運用して、65歳時点でライン①の「今の価値で1273万円」に届くには、今いくら必要かを逆算しました。

実質リターンとは、インフレの影響を差し引いた後の運用成績です。

たとえば運用で名目7.1%増えても、物価が2%上がっていれば、実際の購買力は約5%分しか増えていません。

この「購買力ベースで年5%成長」がコーストFIREの計算に使う実質リターンです。

逆に言えば、名目のリターンにはインフレ分も含まれているので、名目目標額にもちゃんと届きます。

下の表は「名目目標額」と「今必要なコーストFIRE額」をセットで載せています。

実質5%で運用すれば、今のコーストFIRE額が名目目標額に届く仕組みです。

| 現在の年齢 | 65歳までの年数 | 65歳時点の名目目標額 | 今必要なコーストFIRE額 |

|---|---|---|---|

| 30歳 | 35年 | 約2546万円 | 約231万円 |

| 35歳 | 30年 | 約2306万円 | 約295万円 |

| 40歳 | 25年 | 約2088万円 | 約376万円 |

| 45歳 | 20年 | 約1892万円 | 約480万円 |

| 50歳 | 15年 | 約1713万円 | 約613万円 |

| 55歳 | 10年 | 約1552万円 | 約782万円 |

| 60歳 | 5年 | 約1405万円 | 約997万円 |

たとえば30歳で約231万円、40歳で約376万円の運用資産があれば、追加積立をしなくても長期の平均的なリターンが出れば65歳でライン①に届く計算です。

30歳で231万円ということは、20代のうちに月1〜2万円を数年間積立てていれば届く水準です。

つまり「最低限の老後の安心」を確保するためのハードルは、思ったよりかなり低いんです。

ここがポイントです。

「65歳で1273万円」と言われると遠く感じますが、コーストFIREで逆算すると「30歳で231万円あれば最低限OK」に変わります。

ただし、ライン①はあくまで最低限のライン。不足額を埋めたらもう余裕はありません。

では「余裕を持って勝ち組と言えるライン」と、そこに今いくらで届くかをセットで見ていきましょう。

ライン③:余裕ライン+そのコーストFIRE

ライン①は「不足額をギリギリ埋められる」ラインでした。

ではその上の「勝ち組」と言えるのはどこからか。

今回は今の価値で2000万円を余裕ラインとし、そこに届くコーストFIREもセットで出します。

なぜ2000万円が「余裕」と言えるのか

4%ルールなら初年度に80万円の取り崩し余力があるからです。

2000万円 × 4% = 年間80万円 → 月あたり約6.7万円の取り崩し余力

夫婦無職世帯の平均不足額は年間50.9万円ですから、80万円取り崩せれば不足額を埋めてもなお年間29万円、月2.4万円ほどの自由費が残ります。

- 年1〜2回の国内旅行を楽しむ

- 医療費や住宅修繕費の突発的な上振れに備える

- 年金が平均より少し少なくても吸収しやすい

- 孫へのお年玉や子供家族との外食にも使える

取り崩し率の観点からも安心感があります。

ライン①の1273万円だと取り崩し率は4.0%でギリギリですが、2000万円なら取り崩し率はわずか2.55%です。

取り崩し率が低いほど暴落にも耐えやすいので、この差は精神的にもかなり大きいです。

インフレを考慮した年齢別の名目金額

| 現在の年齢 | 65歳までの年数 | 65歳時点で必要な名目額(余裕ライン) |

|---|---|---|

| 30歳 | 35年 | 約4000万円 |

| 35歳 | 30年 | 約3618万円 |

| 40歳 | 25年 | 約3287万円 |

| 45歳 | 20年 | 約2988万円 |

| 50歳 | 15年 | 約2701万円 |

| 55歳 | 10年 | 約2442万円 |

| 60歳 | 5年 | 約2208万円 |

| 65歳 | 0年 | 約2000万円 |

余裕ラインに届くコーストFIRE

では、この余裕ラインに今の資産だけで届くには、今いくら必要でしょうか。

ライン②と同じように、実質年5%で逆算します。

| 現在の年齢 | 65歳までの年数 | 65歳時点の名目目標額 | 今必要なコーストFIRE額 |

|---|---|---|---|

| 30歳 | 35年 | 約4000万円 | 約363万円 |

| 35歳 | 30年 | 約3618万円 | 約463万円 |

| 40歳 | 25年 | 約3287万円 | 約591万円 |

| 45歳 | 20年 | 約2988万円 | 約754万円 |

| 50歳 | 15年 | 約2701万円 | 約962万円 |

| 55歳 | 10年 | 約2442万円 | 約1228万円 |

| 60歳 | 5年 | 約2208万円 | 約1567万円 |

ライン②(最低限ライン向け)とライン③(余裕ライン向け)のコーストFIREを並べてみると、差が分かりやすくなります。

| 現在の年齢 | ライン②コーストFIRE (名目目標→今必要な額) | ライン③コーストFIRE (名目目標→今必要な額) | 差額 |

|---|---|---|---|

| 30歳 | 2546万→231万円 | 4000万→363万円 | +132万円 |

| 35歳 | 2306万→295万円 | 3618万→463万円 | +168万円 |

| 40歳 | 2088万→376万円 | 3287万→591万円 | +215万円 |

| 45歳 | 1892万→480万円 | 2988万→754万円 | +274万円 |

| 50歳 | 1713万→613万円 | 2701万→962万円 | +349万円 |

たとえば40歳の場合、最低限のライン②は376万円、余裕のライン③は591万円。

差は215万円です。

今すでにライン②を超えている人は、あと215万円上乗せするだけで「余裕ある老後」に手が届くわけです。

こうして比較すると「最低限」から「勝ち組」までの距離が意外と近いのが分かりますね。

40歳で376万→591万への差はたった215万円。

月3万円を年利5%で積立てれば約5年で届く金額です。

コーストFIREの詳しい計算は「コーストFIREは500万円で達成!?年齢別必要資産を計算」でも解説しています。

ここまでで「65歳でいくら必要か」と「今いくらあれば届くか」が分かりました。

最後のラインは視点を変えて、自分が世間の中でどの位置にいるかを確認します。

ライン④:世間の中での立ち位置を見る「立ち位置ライン」+コーストFIRE

最後のラインは老後の収支とは別の視点です。

65歳時点で、自分が世間の中でどの位置にいるかを見るラインです。

J-FLECの「家計の金融行動に関する世論調査(2025年)」によると、二人以上世帯の60代の金融資産保有額は次の通りでした。

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 60代(二人以上世帯) | 2683万円 | 1400万円 |

| 70代(二人以上世帯) | 2416万円 | 1178万円 |

※金融資産保有世帯のみのデータ。非保有世帯を含む全体では中央値は大幅に下がります。

上の表は「金融資産を保有している世帯のみ」のデータです。

日本の60代二人以上世帯のうち約20%は金融資産をほぼ持っていないので、今回は「資産形成をしている人の中で自分がどの位置か」を知るためのラインとして、保有世帯のデータを使っています。

中央値ライン:1400万円前後

→ 資産保有世帯の中で「真ん中より上」

平均ライン:2683万円前後

→ 平均を超えるかなり強い層

このラインもインフレで上がる可能性が高い

ここで見落としやすいポイントがあります。

この中央値1400万円・平均2683万円は「今の60代」のデータです。

今40歳の人が25年後に65歳になった頃には、インフレで世間の資産額の名目値も上がっている可能性が高いです。

たとえばインフレ2%が25年続けば物価は約1.64倍になります。

賃金や金融資産も名目では膨らむ傾向があるので、25年後の60代の中央値は名目で2000万円を超えていてもおかしくありません。

だから「立ち位置ライン」を目標にする場合は、今の数字をそのまま使うのではなく、将来の世間も名目で膨らむことを頭に入れておく必要があります。

立ち位置ラインに届くコーストFIRE

とはいえ、他のラインと同じようにコーストFIREで「今いくらあれば中央値・平均に届くか」を出すことはできます。

ここでは「今の価値で」中央値1400万円・平均2683万円に届くために、今いくら必要かを逆算しました。

| 現在の年齢 | 中央値1400万向け (名目目標→今必要な額) | 平均2683万向け (名目目標→今必要な額) |

|---|---|---|

| 30歳 | 2800万→254万円 | 5366万→486万円 |

| 35歳 | 2536万→324万円 | 4856万→621万円 |

| 40歳 | 2297万→413万円 | 4400万→792万円 |

| 45歳 | 2080万→528万円 | 3998万→1011万円 |

| 50歳 | 1884万→673万円 | 3622万→1291万円 |

| 55歳 | 1707万→860万円 | 3269万→1647万円 |

| 60歳 | 1546万→1097万円 | 2960万→2102万円 |

中央値に届くコーストFIREを見ると、ライン②(最低限の1273万に届くコーストFIRE)とかなり近いことが分かります。

たとえば40歳ならライン②が376万円、中央値が413万円で、差はわずか37万円です。

つまり「最低限の安心ライン」と「世間の真ん中」は、ほぼ同じ水準にあるということです。

一方、平均2683万円に届くコーストFIREは40歳で792万円とかなり高めです。

ただしこれは一部の高資産層に引っ張られた平均値なので、まずは中央値の1400万円(≒ライン①の1273万円)を超えることを目指し、その上でライン③の余裕ライン2000万円を狙う方が現実的です。

こうして全ラインをコーストFIREで並べると、面白いことが見えてきます。

40歳の場合、最低限376万→中央値413万→余裕591万→平均792万と段階的に上がっていく。

「世間の真ん中」と「最低限の安心」がほぼ同じ水準にいるのは安心材料ですし、「勝ち組の余裕ライン」も+215万円で届くのは意外と近いです。

4つのラインを並べると、こう見える

| ライン | 意味 | 金額の目安 |

|---|---|---|

| ①減りにくいライン | 老後の不足額を取り崩しても資産が減りにくい | 今の価値で1273万円 |

| ②コーストFIRE(→①) | 今の資産だけで65歳にライン①へ届く | 例:40歳→約376万円 |

| ③余裕ライン+コーストFIRE | 不足額を取り崩しても余裕がある | 今の価値で2000万円 コーストFIRE例:40歳→約591万円 |

| ④立ち位置ライン+コーストFIRE | 世間の中での立ち位置を見る | 中央値1400万円(40歳→約413万円) 平均2683万円(40歳→約792万円) |

ライン①②が「最低限の安心とそこへの道」、ライン③が「余裕ある勝ち組とそこへの道」、ライン④が「世間比較」です。

それぞれ意味が違うので、4本あっても役割がかぶりません。