資産100万円→300万円→500万円→1000万円と増えるたびに人生がどんどん簡単になります。

今回は3年半でほぼ資産0から1000万円を超えたちゃすくの体験談も紹介しながら、資産別の人生の難易度や変化について解説していきます。

あなたは今どのステージ?資産額で変わる人生の難易度

「資産がいくらあれば安心できるのか」は多くの人が抱える疑問です。

結論から言うと、資産額にはいくつかの「ステージ」があり、ステージが上がるごとに人生の選択肢が増え、精神的な余裕が生まれます。

まず、日本人全体の資産状況を金融経済教育推進機構(J-FLEC)が2025年に公表した「家計の金融行動に関する世論調査」の最新データで確認しておきます。

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 525万円 | 125万円 |

| 30代 | 1,096万円 | 311万円 |

| 40代 | 1,486万円 | 500万円 |

| 50代 | 1,908万円 | 700万円 |

| 60代 | 2,683万円 | 1,400万円 |

| 70代 | 2,416万円 | 1,178万円 |

| 全体 | 1,940万円 | 720万円 |

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 255万円 | 37万円 |

| 30代 | 501万円 | 100万円 |

| 40代 | 859万円 | 100万円 |

| 50代 | 999万円 | 120万円 |

| 60代 | 1,364万円 | 300万円 |

| 70代 | 1,489万円 | 500万円 |

| 全体 | 919万円 | 130万円 |

平均と中央値の差が大きいのは、一部の高資産層が平均を引き上げているためです。

単身世帯の中央値がわずか130万円という数字は、多くの人が資産形成の初期段階にいることを表していますね。

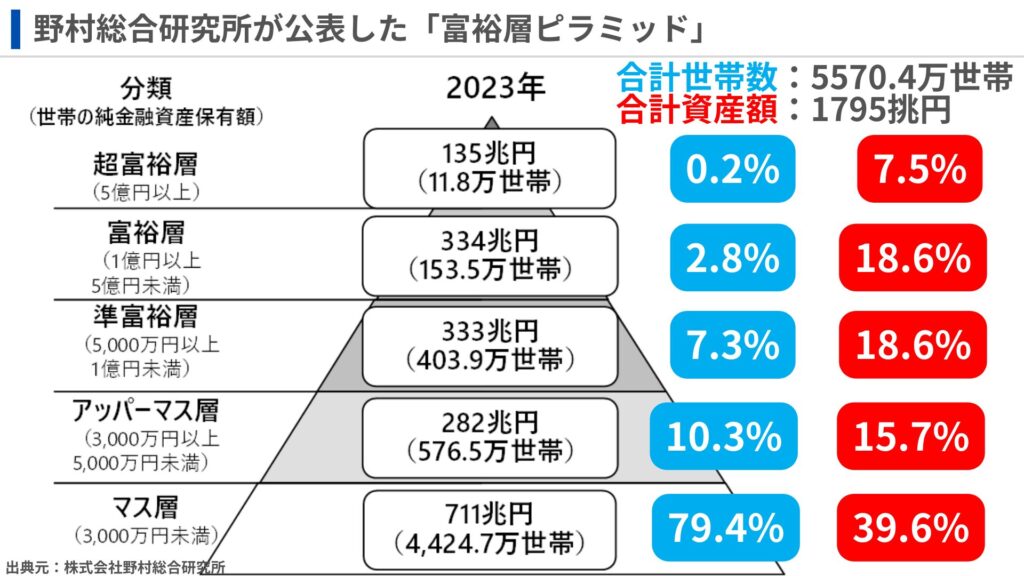

野村総合研究所(NRI)が2025年2月に公表した富裕層ピラミッド(2023年データ)では、日本の世帯を5つの資産階層に分類しています。

全世帯の約80%がマス層(3,000万円未満)に属しており、富裕層と超富裕層を合わせても全体の約3%にすぎません。

つまり、資産1,000万円を超えている時点で「上位層に向かう途中」にいると言えます。

ここから各ステージの特徴と落とし穴を順番に見ていきます。特に1,000万円のところが最大の分岐点です。

貯金100万円未満は人生ハードモード

資産100万円未満の状態は、ゲームで例えるなら「スーパーハードモード」です。

このステージでは、突発的な出費のたびに生活が脅かされます。

冷蔵庫が壊れたら10万円、入院すれば自己負担で10万円前後。

貯金100万円未満だと、こうした出費1回で資産も家計も一気に崩壊する可能性があります。

そのため、目先の支出が優先的に気になって長期的な資産形成が難しくなる人も少なくないです。

行動経済学では、この状態を「欠乏の罠」と呼びます。

お金が足りないことへの不安が判断力を奪い、目の前の支出にばかり意識が向き、長期的な資産形成に頭が回らなくなる現象です。

また、資産が少ないということは資産運用による複利が効きにくく、資産がないからこそ万が一のために保険を毎月払っておく必要があります。

これによって資産がないせいで、さらに資産が増えにくくなるという悪循環になりやすい訳です。

50代単身世帯の40.2%が金融資産を保有していないという統計は、この罠から一度も抜け出せないまま年齢を重ねる人が多いことを示しています。

脱出の鍵は「先取り貯金」の仕組み化

スーパーハードモードから抜け出すために最も効果的なのは、給料日に自動的に一定額を別口座へ移す「先取り貯金」です。

金額の大小より、仕組みを作ること自体に意味があります。

月1万円でも12ヶ月続ければ12万円。

「何かあっても12万円ある」という事実が、精神的な安定をもたらします。

この段階では投資よりも生活防衛資金の確保が最優先です。

目安は生活費の3〜6ヶ月分。手取り25万円なら75万〜150万円が目標になります。

「貯金ゼロから投資を始めたい」という相談をもらうことがありますが、生活防衛資金なしで投資を始めると暴落時に生活費のために損切りするハメになります

貯金100万〜1000万円でお金が働く実感を得る

生活防衛資金を確保して100万円を超えると、人生の難易度は一段下がります。

突発的な出費が来ても「まあ何とかなる」と思えるようになり、判断の質が変わるステージです。

100万〜500万円:価格から価値で判断できる

資産100万〜500万円の段階では買い物の判断基準が変わり始めます。

普段の買い物で「コレを買うくらいならオルカンにでも突っ込んでおいた方がいいかも」と段々思うようになり、価格ではなく、本当に必要かどうかで買い物をするようになります。

買い物じゃないけど、ちゃすくは3kmくらいの移動なら最近はバスや電車を一切使わずに徒歩で行くことが多くなりましたね。

節約方法とかは下の本でも紹介しています。

ただし、この段階で毎月頑張って資産運用していても、運用益の実感はまだ薄いのが現実です。

| 運用資産 | 5%の年間リターン | 7%の年間リターン |

|---|---|---|

| 100万円 | 5万円 | 7万円 |

| 300万円 | 15万円 | 21万円 |

| 500万円 | 25万円 | 35万円 |

| 1000万円 | 50万円 | 70万円 |

300万円を年利5%で運用しても年間の利益は15万円。月に換算すれば約1.2万円にすぎません。

一方で、積立投資では毎月3〜5万円ほど入れている方が多いので、資産運用で増えているというより入金力で資産が増えている実感の方が大きくなりやすいです。

「投資しているのに全然増えない」と感じてやめてしまう人が多いのも、このステージの特徴です。

ここで大切なのはリターンの金額ではなく、入金力を上げることが重要だと理解することです。

500万〜1000万円:お金が働くが体感に変わる

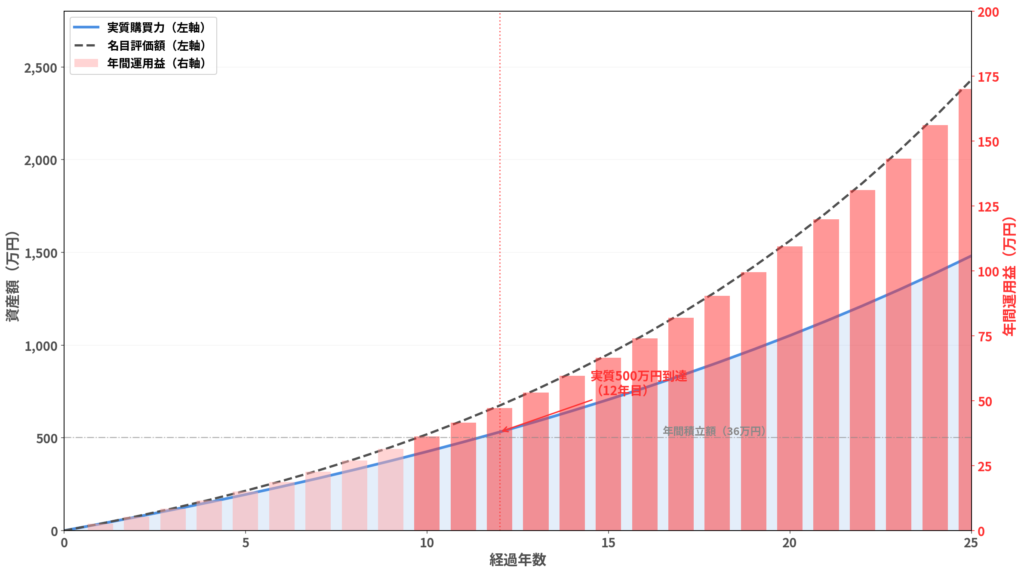

資産が500万円を超えると、複利の効果が目に見えるようになります。

例えば名目リターン年7%で月3万円を10年間積立すると、資産0からでも約500万円へ到達します。

投資元本自体は360万円なのに資産額は500万円を超えている訳ですから、運用益だけで140万円以上も発生していることになります。

しかも、もっとすごいのがここからで、一般的な個人投資家の毎月の入金力は毎月3〜5万円程度なので年間だと36〜60万円くらいです。

一方で、運用資産が500万円を超えはじめてくると年利7%くらいであれば運用益だけで年間35万円増えます。

つまり、一般的な個人投資家の入金力へ近い金額が運用益だけで発生するようになり、入金力+運用益で資産が増えている実感が大きくなりやすいです。

ここから辺から投資が楽しくなってくる頃ですが、ちゃすくはこの資産500万円前後の時期に調子に乗ってBTCのレバ取引をしたことがあります。

結果、一晩で40万円を失いました….

資産1000万円で人生の難易度が激変する理由

資産額別の人生の難易度を考えたとき、最も大きな変化が起きるのが1,000万円のラインです。

金融面だけでなく、生活や心理面で根本的な変化が起きるステージだからです。

生活での変化:資産形成が仕組み化されている

資産1000万円へ到達する頃にはおそらく、ほとんどの方が資産形成を仕組み化していると思います。

例えばちゃすくの場合であれば、下記のような仕組み化で約3年半で資産ほぼ0から1000万円を達成しています。

- 削りやすい固定費を削減(楽天の株主優待、都道府県民共済、新電力乗換)

- 生活スタイル自体の変更(地方都市へ移住、車を手放す、在宅勤務)

- 入金力を上げる(ブログ&YouTubeで副業、ポイ活、補助金自動化)

どこまで仕組み化しているかは人にもよりますが、仕組み化によって特に意識していなくても資産形成が勝手に進んでいくので明らかに仕組み化前よりも資産形成が楽になります。

心理的な変化:失う恐怖より増やす楽しさ

資産が1,000万円を超えると下記の状態になるので、心理的な不安もいくつか解消されます。

- コーストFIRE達成で放置運用だけでも老後の不足額をカバー

- 資産があることで過剰な保険がいらなくなる

- 資産形成の仕組み化により、資産が減ってもまた増やせる自信がある

- 1日で数十万円以上減ったりしても気にならなくなる(気づかない場合も)

ちゃすくは用があって50万円くらいを普段使ってる銀行口座から別の銀行口座へ移したことがあるんですよ。

でも、その用がなくなって、そのまま半年間くらい50万円を放置して忘れていたんですよね(笑)。

なんか減ってる気もしてたんですけど、資産が1日で数十万円以上動くこともあるので完全に気づいていませんでした。

数字で見る1000万円の複利効果

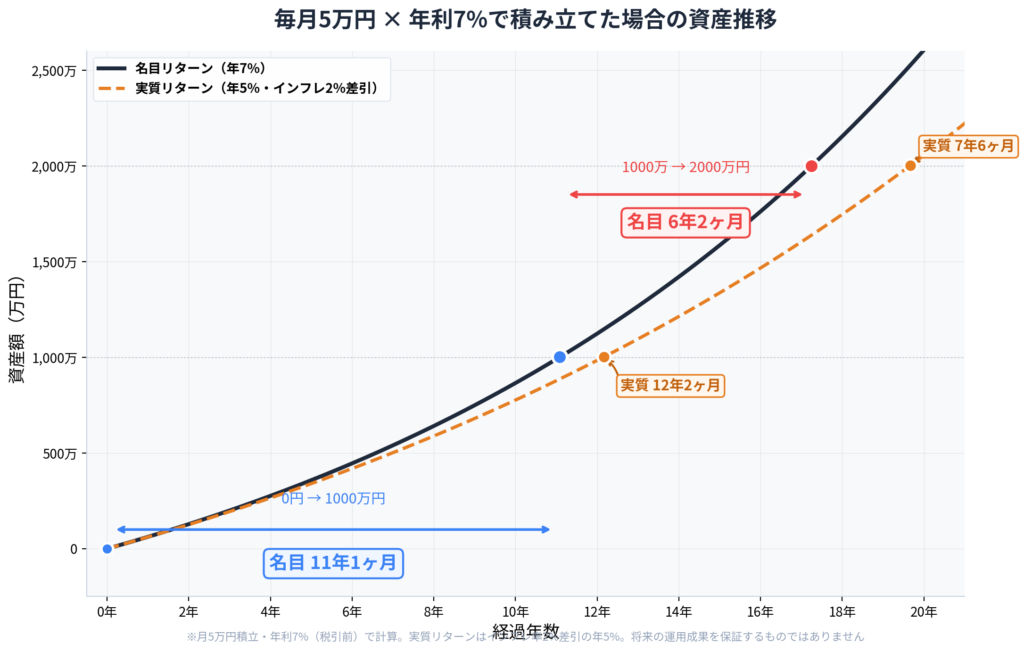

資産1000万円を超えてくると、明らかに資産形成の伸びがよくなってきます。

毎月5万円をオルカンの平均リターンに近い年利7%で積立した場合の推移が下画像になります。

| フェーズ | 名目7% | 実質5%(インフレ2%差引) |

|---|---|---|

| 0円→1000万円 | 11年1ヶ月 | 12年2ヶ月 |

| 1000万→2000万円 | 6年3ヶ月 | 7年7ヶ月 |

0円から1000万円まで11年かかったのに、1000万円から2000万円はたった6年3ヶ月。

同じ1000万円を増やすのに、約5年も短縮されます。

これは複利が「元本×利率」で増えるため、元本が大きくなるほど運用益の増加そのものが大きくなり、さらにその増加分にも利息がつくからです。

1000万円を超えたあたりから、この雪だるま効果が目に見えて加速し始めます。

1000万円の落とし穴:ライフスタイルインフレ

一方で、資産1000万円を達成した人が陥りやすいのが「ライフスタイルインフレ」です。

これは他の動画ではほとんど触れられていませんが、コメント欄を読んでいると意外なほど多く出てくる失敗パターンです。

1日の運用益だけで+50万円 → 「投資でこんなに増えてるんだから、ちょっとくらい贅沢しても大丈夫だよね」 → 衝動買いや外食の頻度が増える → 結果的に生活費が膨らみ、積立額を減らすことに…。

これは「メンタルアカウンティング(心の会計)」という認知バイアスが原因です。

給料は慎重に使うのに投資で得たお金は「あぶく銭」と感じて大胆に使ってしまいます。

含み益はまだ確定していないお金なのに、脳は「もう手に入れた」と錯覚してしまうのです。

含み益は確定利益ではありません。

翌日の暴落で一瞬にして消えることもありますが、浪費した分は戻ってきません。

しかも上がった生活レベルはなかなか下がらず、積立が苦しくなっていきます。