50代でこれだけの資産があれば、十分すぎるくらい勝ち組です!

今回の記事では50代の資産格差のリアルと、50代までにいくらあれば勝ち組と言えるのかを最新データから徹底解説していきます。

しかも、50代の中央値を超えていると、実は65歳以降の不足額もカバーできてしまうという面白い結果が出たので、ぜひ最後までチェックしてみてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

50代の資産分布【中央値・平均値】

勝ち組ラインを出す前に、まず50代のリアルな資産分布を確認しておきましょう。

ここでポイントになるのが「金融資産を持っていない世帯を含むかどうか」で、数字の見え方がまったく変わるということです。

両方を並べて見ていきます。

全体(非保有世帯を含む)の平均・中央値

J-FLECの「家計の金融行動に関する世論調査(2025年)」から、金融資産を持っていない世帯も含めた50代全体のデータです。

| 世帯タイプ | 平均値 | 中央値 | 非保有率 |

|---|---|---|---|

| 単身50代 | 999万円 | 120万円 | 35.2% |

| 二人以上50代 | 1,908万円 | 700万円 | 18.2% |

二人以上世帯は平均1,908万円と高く見えますが、中央値は700万円。

単身に至っては平均999万円に対して中央値120万円で、8倍以上の開きがあります。

単身50代の約3人に1人が金融資産をほぼ持っていないので、平均値は一部の高資産層に引っ張られて実態から大きくかけ離れています。

もう少し詳しく分布を見てみましょう。

自分が今どの辺にいるのかが分かります。

二人以上世帯の資産分布(50代)

| 資産額 | 割合 |

|---|---|

| 資産なし | 18.2% |

| 100万円未満 | 6.5% |

| 100〜200万円 | 6.4% |

| 200〜500万円 | 9.8% |

| 500〜1,000万円 | 14.4% |

| 1,000〜2,000万円 | 15.4% |

| 2,000〜3,000万円 | 8.1% |

| 3,000万円以上 | 18.8% |

注目してほしいのは、資産なし(18.2%)と3,000万円以上(18.8%)がほぼ同じ割合で存在していることです。

まさに2極化の構図で、50代が「最も差がつく世代」と言われる理由がここに出ています。

一方で、2,000万円以上で合わせると約27%。4人に1人は2,000万以上を持っていますが、もう片方の4人に1人は資産をほとんど持っていないという状況です。

単身世帯の資産分布(50代)

| 資産額 | 割合 |

|---|---|

| 資産なし | 35.2% |

| 100万円未満 | 10.1% |

| 100〜200万円 | 7.4% |

| 200〜500万円 | 10.6% |

| 500〜1,000万円 | 9.5% |

| 1,000〜2,000万円 | 9.3% |

| 2,000〜3,000万円 | 5.5% |

| 3,000万円以上 | 10.4% |

単身の方がさらに厳しい分布になっています。

資産なしと100万円未満で合計45.3%、約半数を占めます。

一方で1,000万円以上を持っている人も合わせると25%以上。

つまり、4人に1人が1,000万以上あるのに、もう半分の人は100万円未満か資産がほぼないという両極端な状態です。

保有世帯のみの平均・中央値

ここまでは資産を持っていない世帯も含むデータでしたが、この記事を読んでいる方は投資や資産形成に関心があるはずなので、次は金融資産を持っている世帯のみのデータを見ていきます。

| 世帯タイプ | 平均値 | 中央値 |

|---|---|---|

| 単身50代(保有世帯のみ) | 1,560万円 | 600万円 |

| 二人以上50代(保有世帯のみ) | 2,344万円 | 1,050万円 |

非保有世帯を除くと、中央値は単身600万円・二人以上1,050万円まで上がります。

資産形成を意識している50代の中で「真ん中の人」がこの水準です。

ちなみに2024年のデータだと二人以上世帯の中央値は700万円だったので、1,050万円まで一気に増えています。

やはり株式市場の好調などが影響していると考えられます。

同じ「50代の平均」でも、非保有含むと999万円(単身)、保有世帯のみだと1,560万円。

中央値に至っては120万円 vs 600万円で5倍も変わります。

自分がどちらの母集団に近いかで見るべき数字が変わるので、両方知っておくことが大事ですね。

では次に「50歳までに中央値・平均を超えるには今いくら必要か」を出していきます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

50歳までに保有世帯の中央値・平均を超えるには今いくら必要か

まだ30代・40代の方にとって気になるのは、「50歳になったときに世間の中でどの位置にいられるか」だと思います。

ここで大事なのが、50歳までにはまだ時間があるということです。

今すぐ1,050万円を持っていなくても、今ある資産をインデックス投資などで運用していれば、複利で増えていきます。

たとえば今300万円をオルカンに入れている30歳の方なら、年5%で増え続ければ20年後にはそれだけで約796万円になります。

追加の積立をしていなくても、30歳時点で運用資産を300万円持っていて、それが年5%で増えれば、何もしなくても50歳で796万円になっているわけです。

つまり「今いくら持っていれば、追加積立なしでも50歳で中央値に届くか」を逆算できます。

ただ、ここで1つ注意点があります。

20年後の1,050万円は、インフレで今の1,050万円より実質的な価値が下がっています。

もしインフレ年2%が20年続くと、20年後の1,050万円は今の私たちでいうと約707万円くらいの価値しかありません。

逆に、運用益の中にもインフレで「見かけ上増えただけ」の部分が含まれています。

そこで今回は「名目リターン7%からインフレ2%を差し引いた実質リターン年5%」で逆算しました。

こうすることで、インフレの影響を打ち消して「今の感覚のままの金額」で比較できます。

- 実質リターン:年5%(名目7%−インフレ2%)

- オルカンやS&P500の過去30年の名目リターンは年7〜9%程度なので、非現実的な前提ではありません

- 表の金額は「今の価値」で読めます(インフレ調整済み)

二人以上世帯|50歳で中央値・平均を超えるために必要な今の資産額

| 現在の年齢 | 50歳まで | 中央値1,050万円を 超えるために必要な額 | 平均2,344万円を 超えるために必要な額 |

|---|---|---|---|

| 30歳 | 20年 | 約396万円 | 約883万円 |

| 35歳 | 15年 | 約505万円 | 約1,128万円 |

| 40歳 | 10年 | 約645万円 | 約1,439万円 |

| 45歳 | 5年 | 約823万円 | 約1,837万円 |

たとえば30歳の方は、今396万円の運用資産があれば、追加積立なしでも50歳時点で保有世帯の中央値(1,050万円)を実質的な購買力で超える計算です。

1,050万円と聞くと結構高めに感じるかもしれませんが、複利で考えれば今の時点で必要な額はそこまで大きくありません。

一方、平均の2,344万円を超えるには30歳で883万円が必要なので、中央値と比べると倍くらいの金額にはなります。

ただし平均値は一部の高資産層に引っ張られた数字なので、まずは中央値を超えることを目標にするのが現実的です。

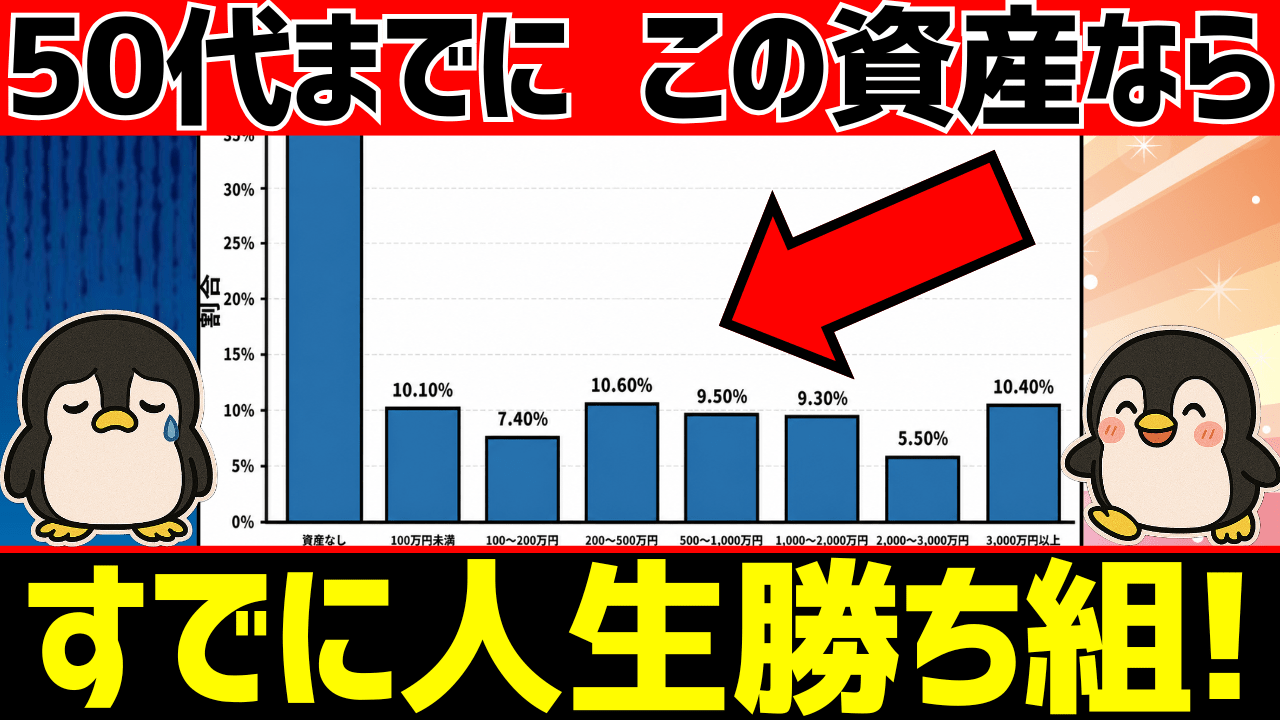

単身世帯|50歳で中央値・平均を超えるために必要な今の資産額

| 現在の年齢 | 50歳まで | 中央値600万円を 超えるために必要な額 | 平均1,560万円を 超えるために必要な額 |

|---|---|---|---|

| 30歳 | 20年 | 約226万円 | 約588万円 |

| 35歳 | 15年 | 約289万円 | 約750万円 |

| 40歳 | 10年 | 約368万円 | 約958万円 |

| 45歳 | 5年 | 約470万円 | 約1,222万円 |

単身の場合は目標金額がかなり低くなっていて、30歳で226万円あれば中央値超えが見えます。

20代のうちに月2〜3万円を積立投資していれば、30歳時点でこのくらいの運用資産に到達するのは結構現実的です。

こんな感じで中央値を超えていれば、50歳時点で上位半分には入れるということが分かります。

ただ実はここからさらに面白いことが分かるんですよ。

50代の中央値を満たすと、65歳以降の生活で不足する金額をカバーできる資産額も満たし始めるんです。

50代の中央値を超えると、65歳以降の不足額もカバーできてしまう

65歳以降の不足額って一体どういうことか。

まず、そもそもの話として老後にいくら足りないのかを最新データで確認します。

老後の不足額はいくらか

総務省「家計調査報告〔家計収支編〕2025年平均結果の概要」によると、65歳以上の夫婦のみ無職世帯の家計収支は次の通りでした。

| 項目 | 65歳以上 夫婦のみ無職世帯(2025年) |

|---|---|

| 可処分所得 | 22万1,544円 |

| 消費支出 | 26万3,979円 |

| 毎月の不足額 | 4万2,434円 |

| 年間不足額 | 約50.9万円 |

年間で約50.9万円、毎月で約4.2万円の不足です。

ただし、あくまで平均的な夫婦・持ち家寄りの支出構造なので、賃貸の場合は住居費がもっとかかります。

不足額を資産を減らさずにカバーするには?

問題なのは、この年間50.9万円の不足額を資産を全く減らさずに補うにはいくら必要なのかということです。

これができれば老後はめちゃくちゃ安心できますよね。

ここで使うのが4%ルールの考え方です。

トリニティ大学の研究(Trinity Study)に基づくルールで、株式と債券に分散投資した資産から毎年4%ずつ取り崩しても、30年後に資産が残っている確率が非常に高いことが示されています。

つまり「資産の4%以内の取り崩しなら、運用益でほぼ補えるため資産が減りにくい」という目安です。

50.9万円 ÷ 4% = 約1,273万円

今の価値で約1,273万円の運用資産があれば、平均的な夫婦無職世帯の不足分をかなり減りにくい形で補えるラインに入ります。

これが65歳時点の「最低安心ライン」です。

50歳の人にはインフレが乗る|65歳時点でいくら必要か

ただし、これは「今65歳の人」の話です。

まだ65歳になっていない人はインフレがあるので、名目でもっと多くの資産が必要になります。

| 現在の年齢 | 65歳までの年数 | 65歳時点で必要な名目額 (最低安心ライン) |

|---|---|---|

| 65歳 | 0年 | 約1,273万円 |

| 50歳 | 15年 | 約1,713万円 |

| 40歳 | 25年 | 約2,088万円 |

| 30歳 | 35年 | 約2,546万円 |

今50歳の方は15年後に1,713万円の資産を持っていれば、今でいう1,273万円に相当する価値を持っていることになります。

30歳だと35年のインフレがあるので2,546万円。倍近い金額になっています。

この名目額に届くには、今いくらの運用資産があればいいか

ちょっと自信がなくなりそうな金額ですが、実はこの金額を65歳時点で達成するために今必要な運用資産は、これだけでいいんです。

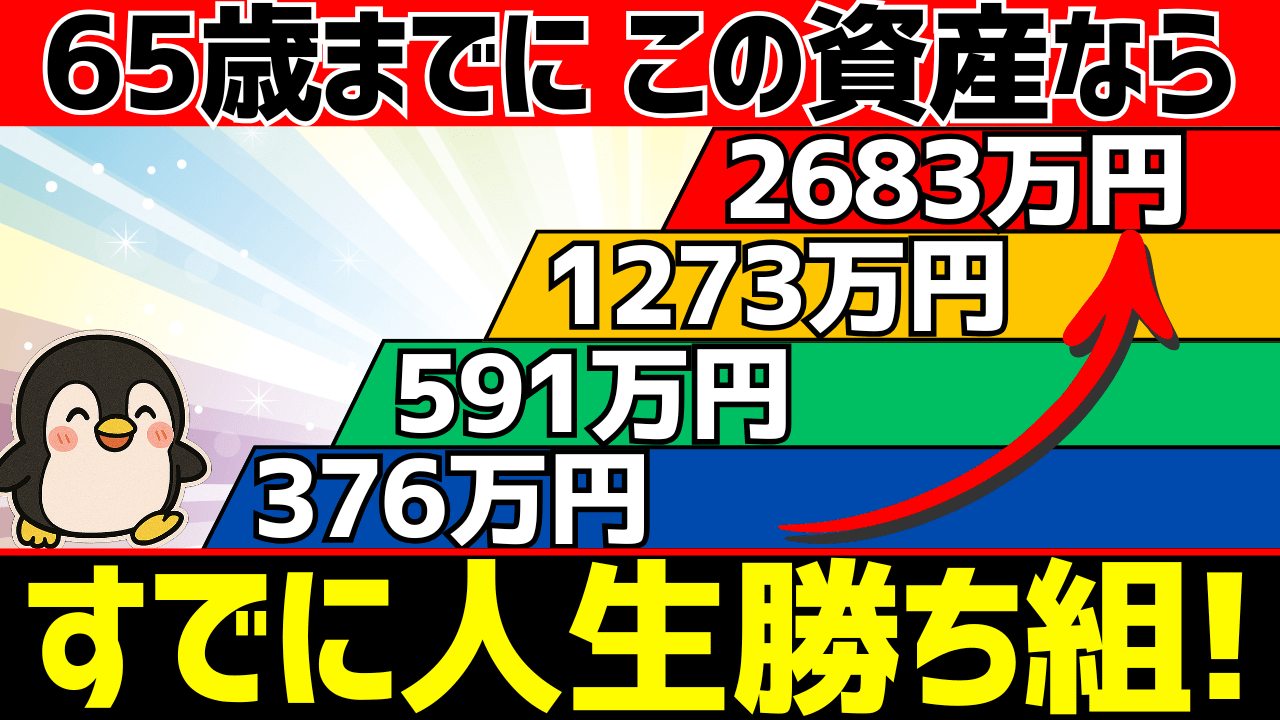

| 現在の年齢 | 65歳時点の名目目標 | 今必要な運用資産額 |

|---|---|---|

| 65歳 | 約1,273万円 | 約1,273万円 |

| 50歳 | 約1,713万円 | 約613万円 |

| 40歳 | 約2,088万円 | 約376万円 |

| 30歳 | 約2,546万円 | 約231万円 |

たとえば50歳の方であれば、今613万円の運用資産があれば、それを実質年5%で15年間運用することで1,713万円に届く可能性があります。

オルカンやS&P500のように実質年5%以上が出せるものを613万円分持っていれば、あとは追加の積立なしでも放置しているだけで最低安心ラインに届くわけです。

40歳の方であれば376万円、30歳なら231万円。

65歳時点の目標額が2,000万円を超えていても、今の時点で必要な運用資産はそれに比べればかなり少なくて済みます。

ここで気づいてほしいのが、50歳時点で613万円あればいいということと、保有世帯の中央値が1,050万円だということ。

つまり50代の保有世帯の中央値を満たしていれば、この613万円はとっくに超えているんです。

中央値にいるだけで、老後の不足額をカバーできる資産にも自然と届く可能性が高いわけですね。

さらに余裕を持つなら今の価値で2,000万円

ここまでは「老後の不足額をカバーできる最低限の資産額」の話でした。

でも今の価値で2,000万円あれば、さらに余裕のある老後が見えてきます。

なぜかというと、4%ルールで2,000万円から取り崩すと初年度で80万円の余力があります。

毎月で言うと約6.7万円の取り崩し余力です。

平均不足額は年間50.9万円ですから、80万円取り崩せれば不足額を埋めても年間29万円・月約2.4万円の自由費が残ります。

この月2.4万円がどのくらいの意味を持つかというと、実は総務省の家計調査によると、65歳以上夫婦無職世帯が実際に使っている教養娯楽費は毎月約2.5万円です。

さらに、子供や孫への贈り物・外食などの交際費も毎月約2.4万円。

つまり、今の高齢者の娯楽費とほぼ同じ金額を、不足額とは別枠で資産を減らさずに使えるわけです。

しかも、今の普通の高齢者は資産を切り崩してこの生活を維持していますが、運用資産2,000万円であれば資産を減らさずにこの余裕が出てくるので、安心感が段違いです。

余裕ラインに届くには今いくら必要か

| 現在の年齢 | 65歳時点の名目目標 | 今必要な運用資産額 |

|---|---|---|

| 65歳 | 約2,000万円 | 約2,000万円 |

| 50歳 | 約2,692万円 | 約962万円 |

| 40歳 | 約3,277万円 | 約591万円 |

| 30歳 | 約3,995万円 | 約363万円 |

50歳時点で962万円の運用資産を持っていれば、追加の積立なしでも実質年5%で15年間放置するだけで2,692万円に届く可能性があります。

この2,692万円は今でいう2,000万円と同じ価値を持っているので、余裕のある老後が見えてきます。

そしてここが大事なのですが、50代の資産保有世帯の中央値は1,050万円です。

余裕ラインに届くために必要な962万円を88万円も上回っています。

つまり、50代の保有世帯の中央値を満たすことができれば、最低安心ラインだけでなく余裕ラインまで自然に満たすことが可能なんです。

ここがこの記事で一番伝えたいポイントです。

50代の保有世帯の中央値(1,050万円)を超えていれば、追加の積立を最悪しなくても、65歳以降で安心できる資産額へ十分到達できる可能性があるわけです。

しかも最低安心だけでなく、余裕ラインまで。

50代の中央値を超えることが、めちゃくちゃ大事なんですよね。