今回は40代の平均貯金額(資産額)とどれくらいまで貯めれば十分な勝ち組ラインになるのか具体的なデータを見ながら解説していきます。

40代の平均貯金額と中央値【2025年最新データ】

まずは40代の貯金額が実際にどれくらいなのか、最新のデータで確認しましょう。

金融経済教育推進機構(J-FLEC)が実施している「家計の金融行動に関する世論調査(2025年)」のデータを見ていきます。

| 40代の金融資産保有額 | 単身世帯 | 2人以上世帯 |

|---|---|---|

| 平均値 | 859万円 | 1,486万円 |

| 中央値 | 100万円 | 500万円 |

まず目を引くのが、平均値と中央値の差です。

単身世帯では平均859万円に対して中央値はわずか100万円。差は約750万円もあります。

これは一部の高資産層が平均を大きく引き上げているためです。

40代は会社でも中堅〜管理職のポジションにいる方が多く、それなりに年収も高いはずなのに、中央値が100万円ということは「半数近くの人が貯金100万円以下」という意味になります。

40代で中央値100万円って聞くと驚くかもしれませんが、住宅ローンや教育費を考えるとむしろ納得感があります。出ていくお金が多い年代ですからね。

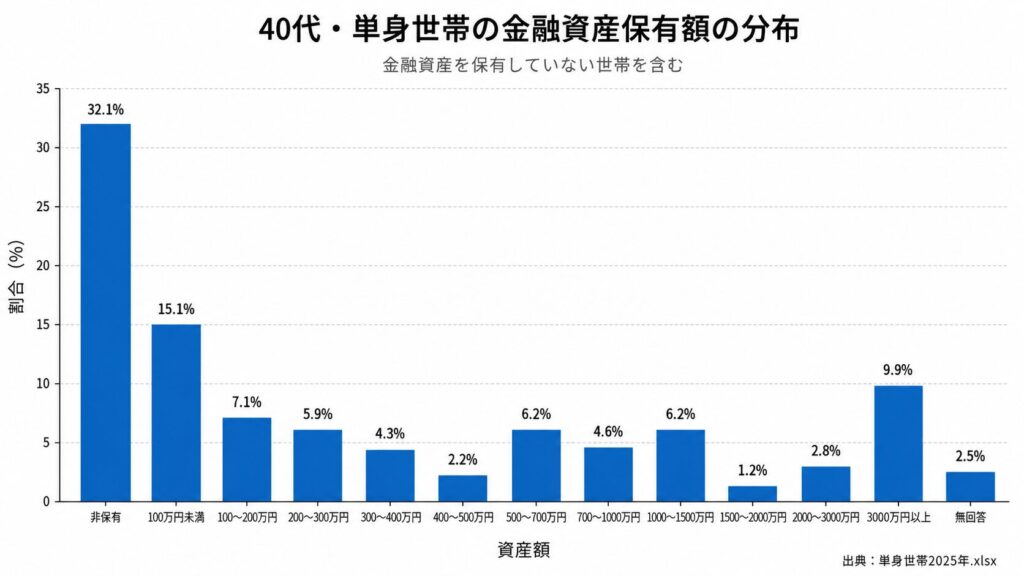

40代の資産分布と貯金100万円未満の割合

さらに詳しく分布を見てみると、40代の二極化がはっきり見えてきます。

単身の40代は「資産非保有32.1%」と「資産100万円未満15.1%」で半数近くがほぼ貯金なしの状態である一方で、3000万円以上を持っている層が約9.9%%います。

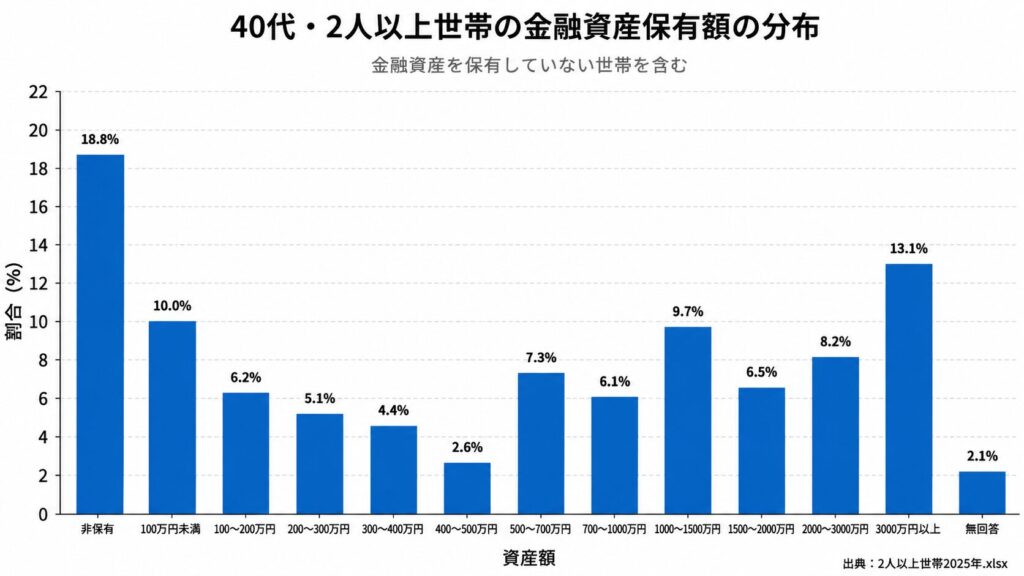

2人以上世帯になると単身世帯よりも資産格差は目立ちにくくなりますが、それでも「資産非保有18.8%」と「資産100万円未満10.0%」で約3割近くがほぼ貯金なしの状態です。

2人以上世帯であることを考えれば200万円未満もほぼ貯金なしと言ってもいいくらいなので、約35%があまり資産が無いと言っても問題ないでしょう。

一方で、「資産2000万〜3000万円8.2%」「3000万円以上13.1%」と資産額が飛び抜けている層も割合として大きくなっています。

同じ「40代」でもここまで差がつくのには、構造的な理由があります。

40代で資産格差が広がる理由2選

40代の資産格差が大きい背景には、大きく2つの要因があります。

要因1:就職氷河期の影響

現在の40代は、2004年頃まで続いた就職氷河期に直面した世代です。

バブル崩壊後の深刻な不況の中、大学を卒業しても正社員として就職できなかった方が多くいました。

正社員としてスタートできた方と、非正規雇用からキャリアを始めた方では、その後の生涯年収に大きな差が生まれます。

就職に成功した方は安定した収入を得て貯蓄もできた一方で、希望通りの就職ができなかった方は日々の生活で精一杯になり、貯金する余裕がなかったケースが少なくないでしょう。

就職氷河期はスタートラインの時点で不公平なハンデがあった世代です。

格差の背景を知ると「貯金が少ない=努力不足」とは言えないことが分かります。

要因2:投資をしていたかどうか

就職の時点で差がついた上で、その差をさらに広げた要因が「投資」です。

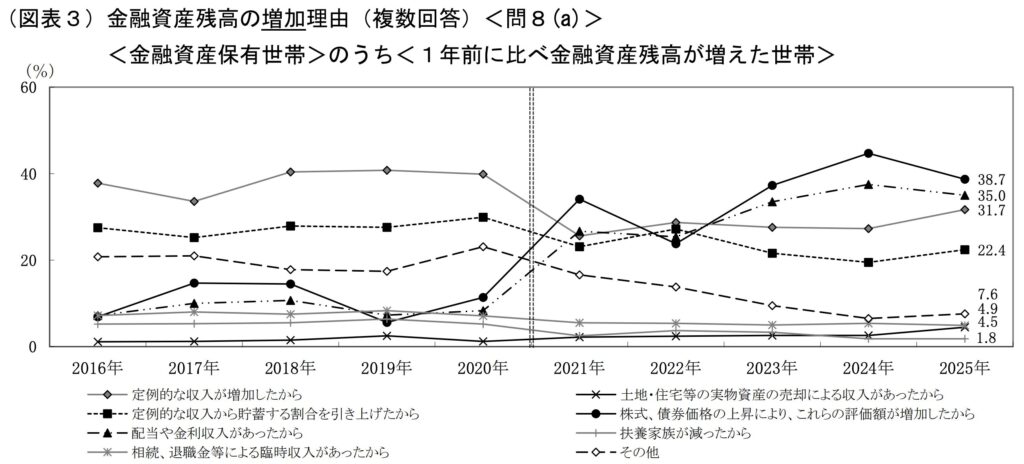

J-FLECの2025年調査によると、金融資産が増えた理由として最も多かったのが「株式や債券の価格上昇による評価額の増加」でした。

つまり、資産を増やしている40代の多くは給料が増えたからではなく、投資によって資産を伸ばしているということです。

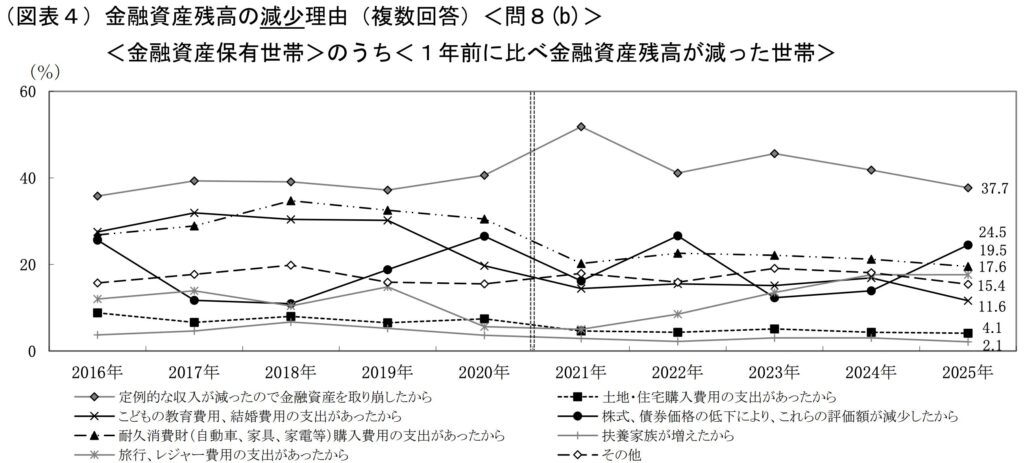

実際に資産額が減った理由では「定例的な収入が減ったので金融資産を取り崩したから」が最も多いです。

安定した収入がある方は余裕資金を投資に回すことができ、この数年の株高の恩恵を大きく受けました。

一方で、投資に回す余裕がなかった方はインフレで実質的な購買力が下がる中、資産を増やすことができなかったわけです。

40代の勝ち組ラインは「2000万円」

40代が目指すべき資産額として、2000万円を1つの目安として提案します。

なぜ2000万円なのか、3つの理由があります。

理由1:40代で上位15%に入れる金額

J-FLECの調査によると、40代単身世帯で資産2000万円以上を持っている人は上位15%より上です。

上位15%というのは就職で言えば東証プライム上場企業で働いている水準なので、ここに到達できれば同世代の中では圧倒的な上位と言えます。

理由2:老後2000万円問題を40代で解決できる

2019年に話題になった「老後2000万円問題」。

年金だけでは老後の生活費が月約5.5万円不足し、30年間で約2000万円が必要になるという試算です。

40代の時点で2000万円を持っていれば、この問題はすでに解決済みということになります。

国や年金に頼りきりにならず、自分の力で最低限の老後資金を確保できている状態です。

「老後2000万円問題」って言葉が一人歩きしてますが、40代で2000万あれば運用益でさらに増えるので、実際にはもっと余裕があります。

老後資金については下の記事でも解説しているので、そちらもチェックしてください。

理由3:運用すれば65歳で5000万円以上に成長する

2000万円のすごいところは、「持っているだけ」でも複利の力で大きく成長する点です。

| 開始年齢 | 運用期間 | 65歳時点での実質資産額 |

|---|---|---|

| 40歳 | 25年 | 実質購買力約5,066万円 |

| 45歳 | 20年 | 実質購買力約3,970万円 |

ここで重要な注意点があります。

よく「年利5%で運用すれば」という計算を見かけますが、これはインフレを考慮していません。名目上は5%でも、インフレが年2%あれば実質リターンは約3%です。

上の表では実質リターン3%で計算しているので、今と同じ購買力を持つ金額、つまり今の物価感覚でどれくらいの資産額なのかを表示しています。

名目5%で計算すると40歳開始で約6,773万円になりますが、その時の6,773万円は今の5,066万円程度の購買力しかないということです。

名目リターン(年5%)だけで計算すると「6700万円になる!」と夢が膨らみますが、インフレ率2%を差し引いた実質リターン(年3%)で見ると約5000万円。

それでも十分な金額ですが、名目値だけを信じて計画を立てると「思ったより足りない」という事態になりかねません。

とはいえ、実質リターン3%で見ても40歳から2000万円を運用すれば65歳で約5000万円です。

年金と合わせれば老後の生活にかなりの余裕が生まれます。

インフレを無視して「6700万になります!」って言うのは簡単ですが、ちゃんと実質値で見る方が後悔しない計画を立てられます

では、この2000万円に到達するためには具体的に何をすればいいのか。

40代だからこそ取れる5つの戦略を後半では紹介します。

2000万円に到達するための積立シミュレーション

まず、毎月いくら積み立てれば2000万円に届くのかを確認しましょう。

貯金ゼロからスタートし、実質リターン年3%で運用した場合のシミュレーションです。

| 毎月の積立額 | 2000万円到達までの年数 | 40歳開始なら達成年齢 |

|---|---|---|

| 3万円 | 約31年 | 71歳 |

| 5万円 | 約22年 | 62歳 |

| 8万円 | 約16年 | 56歳 |

| 10万円 | 約13年 | 53歳 |

月5万円なら22年、つまり40歳から始めれば62歳で2000万円に到達します。

月10万円にできれば13年で53歳には到達。退職金をもらう前に達成できる計算です。

「月5万円なんて無理…」「もっと短時間で到達したい」と感じた方も安心してください。

40代は入金力を上げやすい年代です。

次のセクションでは入気力や資産を増やすための5つの戦略を解説していきます。