2026年に入ってオルカンもS&P500も日経平均も最高値を更新していますが、引き続きドル円は1ドル150~160円なので輸入品は高止まりしており、米価格も中々下がらない状況が続いています。

投資をしていた皆さんは得をしている一方で、投資をしていなかった日本人の多くが損をしている状況が続いています。

実はこ株高不況とも言える状況は、今の日本が掲げているとある政策にによって、さらに深刻になる可能性があります。

今回の記事では各専門家や金融機関の分析を元に日本の政策がさらなる「株高不況」を招く構造を解説し、誰が得をして誰が損をするのかを徹底的に分析していきます。

新NISAでオルカンやS&P500を積み立てている方にとっても、この構造を理解しておくことは非常に重要なので、ぜひ投資のモチベーションを上げるためにも最後までチェックしてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

そもそも「株高不況」とは?

まず「株高不況」とは何かを整理しておきましょう。

株価は上昇しているのに、国民の大多数が「景気が悪い」「生活が苦しい」と感じる経済状態のこと。

株式などの資産を保有している人は豊かになる一方、保有していない人もしくは保有額が小さい人は物価上昇へ賃金上昇が追いつかないことで実質的な生活水準が低下する「二極化」が特徴。

株高不況は日本特有の現象ではなく、世界各国で繰り返し起きています。

株高不況が起きた主な事例

例えば株高不況が起きた国は下の国があります。

| 国・時期 | 状況 | 結果 |

|---|---|---|

| アメリカ(2021-2024年) | S&P500が期間中に約97%上昇 | 国民の71%が「経済は悪い」と回答 |

| イギリス(2022-2023年) | FTSE100が最高値更新 | 生活費危機(Cost of Living Crisis)で苦情殺到 |

| 日本(1980年代後半) | 日経平均3万8915円到達 | 庶民は土地・住宅が買えず「バブル地獄」 |

過去に日本で起きたケースも含めて共通しているのは、株価上昇とインフレが同時に起きることです。

株を持っている人は資産価値の上昇でインフレを相殺できますが、持っていない人は物価上昇の負担だけを背負います。

ここで重要なのは「日本株」だけの話ではないということです。

新NISAでオルカンやS&P500を積み立てている人も、この構造では「得する側」に入ります。

むしろ円安が進めば、外貨建て資産であるオルカンやS&P500は円換算でさらに価値が上がる可能性があります。

高市政権の政策が株高不況を招く5つの理由

では、なぜ日本の政策が株高不況を再び引き起こす可能性があるのでしょうか?

これは現在の解散総選挙で高市政権が掲げている政策を見ていくことで、5つの構造的な理由が見えてきます。

理由①:積極財政のジレンマ

高市政権の「責任ある積極財政」は2025年度補正予算18兆円超、2026年度予算122兆円(過去最大)という大規模な財政出動を伴います。

財政出動(18兆円+122兆円)

↓

企業業績改善・政府支出増

↓

株価上昇 ✓

↓

しかし同時に…

国債増発→長期金利上昇

円安進行→輸入物価上昇

↓

インフレ加速

↓

実質賃金マイナス継続

つまり、株価を上げるエンジンと、インフレで国民生活を苦しめるエンジンが同じという構造になっているわけです。

しかも、企業からすれば会社が儲かったら経営陣や投資家へ優先的に利益を配分しますから、雇われでリスクをとっていない人の給料は物価上昇へ勝てないことも珍しくありません。

ただし、新NISAでオルカンやS&P500を積み立てている人にとっては、円安はむしろプラス要因です。

ドル建て資産の円換算価値が上がるため、円安+株高の恩恵を二重に受けられる構造になっています。

理由②:消費税減税の「罠」

高市首相は「飲食料品の消費税を2年間ゼロにする」と表明しました。

一見、国民に優しい政策に見えますが、専門家からは厳しい評価が出ています。

食料品の消費税ゼロを実施した場合、個人消費の押し上げ効果は年間5000億円程度になるとの試算を公表した。

5兆円弱に上る減税額の10分の1程度にとどまる。同社は「巨額が必要な割に経済効果は限定的」

問題は、この消費税減税が円安を招き、その円安が輸入食料品の価格を上げてしまうことです。

もしくは新たな財源を示す場合でも結局増税か保険料UPがあるため、一般人は得をしない可能性があります。

「もし輸入品の価格が上がったら国産の食品とか買えばいいやん!」と考える人も少なくありませんが、日本の食料自給率は38%しかありません。

消費税を8%下げても、円安で輸入食料品が10-15%上がれば、消費者は差し引きでマイナスになりえます。

消費税減税の恩恵は消費者に見えやすいですが、円安の負担は「なんとなく物価が高い」という形で見えにくく襲ってきます。

ただ、今の段階でも生活に苦しい人からすれば目先の痛み止めとして消費税減税を望む人は少なくないでしょう。

そして、円安の恩恵は日本株だけでなく、オルカンやS&P500の積立投資家にも及びます。

理由③:「高市トレード」の構造

高市さんが総理になってから市場では「高市トレード」と呼ばれる現象が起きています。

| 指標 | 動き | 誰に恩恵? |

|---|---|---|

| 日経平均 | 一時5万4000円突破 | 日本株投資家 |

| 円相場 | 160円に接近 | 外貨建て資産保有者(オルカン・S&P500含む) |

| 長期金利 | 2.37%(27年ぶり高水準) | 金融株の株主 |

今は若干円高に戻っている部分もありますが、それでも直近数年間で見れば十分な円安です。

では、この状況で株を持っていない人にはどんな影響があるでしょうか?

円安→輸入品・食料品・エネルギー価格の値上がり

金利上昇→住宅ローン(変動金利)の負担増

インフレ→貯金の実質価値が目減り

これが「高市トレード」の本質であり、非投資家の一般人には負担のみが増えています。

投資家と非投資家の格差を拡大させる政策になっているのです。

理由④:17分野投資の恩恵の偏り

高市政権は「日本成長戦略本部」を設置し、17の戦略分野に重点投資を行う方針です。

AI・半導体、造船、量子、バイオ、航空・宇宙、サイバーセキュリティ、コンテンツ、フードテック、資源エネルギーGX、防災・国土強靭化、創薬・先端医療、核融合、重要鉱物、港湾ロジスティクス、防衛、情報通信、海洋

これに対して、第一生命経済研究所の熊野英生氏は厳しい分析をしています。

「17分野の中には、防災・国土強靱化のような従来型の公共事業も含まれている。

もしも財政支出の金額が公共事業・防衛関連に偏る場合は、旧来型の財政出動にシフトしたとみることができる。

これらは民間資本ストックの拡充にはつながりにくく、供給力強化には直結しにくい」

つまり、「成長投資」と言いながら、実態は従来型の公共事業に流れる可能性があるということです。

実際にどうなるかは2026年夏頃に予定されている具体的なプランを見るまでわかりませんが、もしその場合だと恩恵を受けるのは関連企業とその株主であり、一般国民への波及効果は限定的です。

ただし、AI・半導体分野への投資は、オルカンやS&P500に含まれるNVIDIA、Microsoft、Appleなどのグローバル企業にも波及効果があります。

日本の半導体投資が活発化すれば、サプライチェーンを通じて米国テック企業の業績にもプラスになる可能性があります。

理由⑤:防衛費増額の財源問題

高市政権は防衛費をGDP比2%に前倒しで達成し、さらに3%への増額も視野に入れています。

「防衛費GDP比2%達成で、軍事費と関連経費の総額は11兆円規模。これは単純計算で国民1人当たり年9万円余の負担に相当する。財源として法人税・たばこ税増税に加え、2027年からの所得税増税も計画されている」

防衛関連銘柄(三菱重工、川崎重工、IHIなど)の株価は上昇しますが、その財源は国民の増税もしくはインフレ負担で賄われます。

「成長の果実」は株主が先に取り、「成長のコスト」は国民全体で負担する構造です。

防衛費増額自体の是非はここでは論じませんが、投資家の視点で見ると「恩恵は株主に、負担は国民全体に」という構造は明確ですね。

ある意味、投資家にとっては非常に負けにくい構造とも言えます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

投資大国アメリカでも株高不況は庶民を直撃した

ここまでの話を聞いて「株高不況が起きたって、生活はそんなに変わらないんじゃないの?」と思う方もいるかもしれません。

しかし、日本よりも投資が普及しているアメリカですら、実は株高不況による国民へのダメージは非常に大きく、あのリーマンショックにも匹敵する影響が実際にありました。

S&P500は2倍、でも国民の7割が「経済は悪い」

2020年から2024年にかけて、アメリカの株価は歴史的な上昇を記録しました。

| 指数 | 2020-2024年の上昇率 |

|---|---|

| S&P500 | +97%(約2倍) |

| NASDAQ100 | +118% |

| ダウ平均 | +49% |

新NISAでS&P500やオルカンを積み立てている方なら、この上昇の恩恵を受けているはずです。

しかも、日本から投資をしている場合だと上記のリターンへさらに円安分が上乗せされるので、もっとリターンは高かったです。

しかし、Quinnipiac大学の世論調査では、アメリカ国民の71%が「経済は良くない・悪い」と回答しています。

国民の58%が株式を保有している投資大国アメリカでさえ、株高不況になると国民の大多数が不満を持っていたわけです。

しかし、なぜ日本よりも投資へ積極的なアメリカ国民ですら株高不況で苦しんでいたのかというと…

インフレ累積22%が国民生活を直撃

答えはインフレです。2020年から2024年までの累積インフレ率は約22.4%に達しました。

2020年:1.2%

2021年:4.7%

2022年:8.0%(ピーク時9.1%)

2023年:4.1%

2024年:2.9%

特に生活必需品の価格上昇(下表)は深刻で、生活必需品以外も含めた統計上のインフレ率よりも上昇幅は大きいです。

| 品目 | 2020-2024年の上昇率 |

|---|---|

| 食料品 | +23.6% |

| 住居費(家賃) | +35〜41% |

| 電気料金 | +30% |

| 天然ガス | +35% |

| ガソリン(ピーク時) | +60%超 |

つまり、毎日の買い物で「高い」と感じる実感は、統計上のインフレ率をはるかに上回っていたのです。

これこそ、アメリカ国民の71%が「経済は良くない・悪い」と回答した最大の理由です。

実質賃金は25ヶ月連続マイナス

さらに深刻なのは、賃金上昇がインフレに追いつかなかったことです。

2021年4月から2023年4月まで、実質賃金は25ヶ月連続でマイナスを記録しました。

名目賃金上昇率:4.8%

インフレ率:9.1%

実質賃金:-4.3%(4.3ポイント目減り)

つまり、給与は毎月上がっていたものの、物価がそれを上回るペースで上昇したため、実質的な購買力は減少し続けたのです。

これがまさに「株高不況」の本質です。

株価が上がっても、物価が上がって給料が追いつかないせいで多くの人の生活は苦しくなっていったんです。

株式を保有する上位10%が93%の株式を独占

では、なぜ日本よりも国民の多くが投資をしているアメリカで株高不況になったのでしょうか?

答えは株式の保有構造にあります。

| 所得階層 | 株式保有割合 | 株を持っている人の割合 |

|---|---|---|

| 上位1% | 49.9% | ほぼ100% |

| 上位10% | 約93% | 90%以上 |

| 下位50% | 1%未満 | 約30% |

つまり、アメリカでは上位10%が株式資産の93%を保有しているため、株高の恩恵はほぼこの層に集中します。

一方、下位50%の人々は株式をほとんど保有していない、仮に保有していても物価上昇をカバーできる金額に達していないため、インフレの負担が非常に大きいわけです。

年収10万ドル以上:87%

年収5-10万ドル:65%

年収5万ドル未満:28%

年収3万ドル未満:21%

バイデン政権が敗北した本当の理由

2024年大統領選挙は、この「株高不況」がいかに国民生活に影響を与えたかを示す結果となりました。

実はバイデン政権下での経済実績は数字上は良好でした。

- GDP成長率:年平均3.4%

- 雇用創出:1,100万人以上

- 失業率:4%前後(50年ぶりの低水準)

- S&P500:30回以上史上最高値更新

しかし、出口調査では67%が経済を「良くない・悪い」と評価し、45%が「4年前より経済的に悪化した」と回答しました。

この45%という数字は、2008年金融危機(リーマンショック)時の42%を超え、史上最高を記録しています。

「経済指標は好調なのに、なぜ政権は支持されなかったのか?」

その答えが、まさに株高不況なんです。

そして、日本の政策もアメリカで起きた株高不況へ近づくような内容になっています。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

日本のインフレが止まらない構造的な理由

「インフレが続くと国民が苦しむから、いずれ政府は対策を打つはず」

そう期待する方もいるかもしれません。しかし、データを見ると違う景色が見えてきます。

「2%目標」はとっくに超えている

まず、IMF(国際通貨基金)が公表している日本のインフレ率推移を見てください。

| 年 | インフレ率 | 備考 |

|---|---|---|

| 2020年 | -0.03% | コロナ禍でデフレ |

| 2021年 | -0.24% | まだデフレ |

| 2022年 | 2.50% | 2%突破 |

| 2023年 | 3.27% | 3%超え |

| 2024年 | 2.74% | 2%超え継続 |

| 2025年(推計) | 3.29% | 3%超え予測 |

日銀が掲げる「2%のインフレ目標」は2022年以降すでに3年連続で達成・超過しています。

2025年も3%超えが予測されており、「目標」どころか「常態化」しているのが現実です。

ここで重要なのはインフレ2%超えが続いている状況で、高市政権は積極財政と消費税減税を進めようとしていることです。

経済学の基本では、インフレ時に財政拡大と減税を行えば、インフレはさらに加速します。

つまり、政府は「インフレを止めない選択」をしていると言えます。

では、なぜ政府は「インフレを止めない選択」をしているのでしょうか?

厚生労働省が公開している資料を見ると、その構造的な理由が浮かび上がってきます。

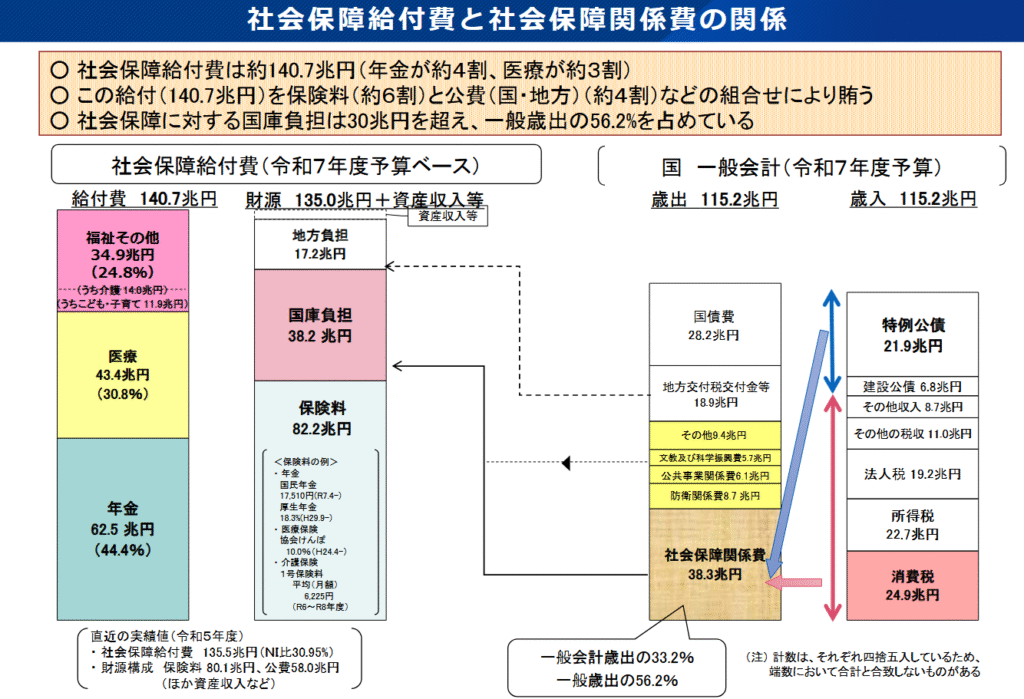

社会保障費140.7兆円という巨大な問題

まず、厚生労働省の資料から日本の社会保障の規模を確認しましょう。

| 項目 | 金額 | 備考 |

|---|---|---|

| 社会保障給付費(総額) | 140.7兆円 | 国の予算を超える規模 |

| →年金 | 62.5兆円 | 給付費の44.4% |

| →医療 | 43.4兆円 | 給付費の30.8% |

| →福祉その他 | 34.9兆円 | 介護14.0兆円、子育て11.9兆円含む |

| 国の一般会計歳出 | 115.2兆円 | 社会保障給付費より小さい |

| 消費税収 | 24.9兆円 | 社会保障給付費の17.7%にしか相当しない |

驚くべきことに、社会保障給付費140.7兆円は、国の一般会計歳出115.2兆円を上回っています。

そして、消費税収24.9兆円は、社会保障給付費のわずか17.7%にしか相当しません。

仮に消費税だけで社会保障費140.7兆円を賄おうとすると、消費税率は約56%が必要になります。(しかも、税率を上げたことによる消費の減速なしで)

これは政治的にも経済的にも不可能な数字ですね。

社会保障費は増え続け、止まる気配がない

さらに深刻なのは、社会保障関係費が毎年増え続けていることです。

| 年度 | 社会保障関係費 | 一般歳出に占める割合 |

|---|---|---|

| 2010年 | 27.3兆円 | 約51% |

| 2015年 | 31.5兆円 | 約55% |

| 2022年 | 36.3兆円 | 約54% |

| 2024年 | 37.7兆円 | 約56% |

| 2025年 | 38.3兆円 | 約56% |

15年間で約11兆円も増加しています。

今の社会構造が続く限り、この増加傾向は止まりません。

社会保障費を抑制するための選択肢

ここで、政府が社会保障費を抑制する選択肢を考えてみましょう。

| 選択肢 | 国民の反応 | 政治的コスト |

|---|---|---|

| 消費税を大幅増税 | 「増税反対!」と明確に批判される | 非常に高い |

| 年金を名目で削減 | 「年金カット反対!」と明確に批判される | 非常に高い |

| インフレで実質削減 | 「物価が高いな…」程度で政府への批判が分散 | 低い |

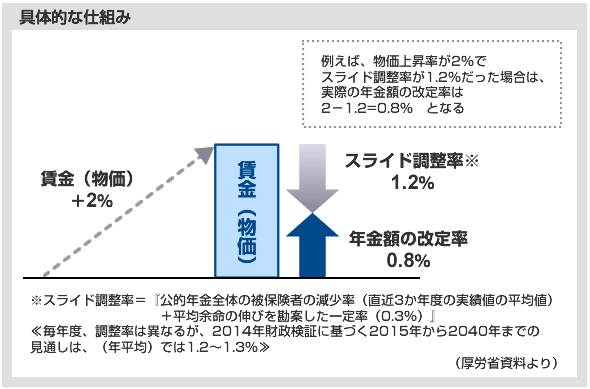

インフレ社会だとマクロ経済スライドによって、年金は名目上「増える」ものの、実際には減っているので「年金が減らされた」とは認識されにくいのです。

現在、インフレ率は2%どころか3%付近になっており、マクロ経済スライドはフル稼働中です。

仮にインフレ3%が続けば物価上昇3%に対して、年金額はスライド調整率によって1.7~1.8%しか上がりません。

インフレによる年金実質削減効果を試算

では、マクロ経済スライドが発動し続けると、年金はどれだけ実質削減されるのでしょうか。

厚生労働省の資料によると、スライド調整率は年平均1.2〜1.3%(2015年〜2040年の見通し)とされています。

これをベースに考えるとインフレ社会が続くと下表になります。

| 期間 | 累積実質削減率 | 年金62.5兆円ベースの削減額 | 消費税換算 |

|---|---|---|---|

| 5年後 | 約5.8% | 約3.6兆円/年 | 約1.4%分 |

| 10年後 | 約11.4% | 約7.1兆円/年 | 約2.8%分 |

| 20年後 | 約21.4% | 約13.4兆円/年 | 約5.4%分 |

重要なのは、インフレ率が2%でも3%でも、実質削減幅は毎年約1.2〜1.3%で変わらないということです。

インフレ率が高ければ名目の年金額は増えますが、物価上昇に追いつかない分(=スライド調整率)は常に一定なのです。

マクロ経済スライドが20年間発動し続けると、年金だけで消費税5.4%分に相当する実質削減効果があります。

しかも、これは「増税」という批判を受けない「見えない負担」です。

高インフレは政府に都合が良い

「マクロ経済スライドによる実質削減幅が同じなら、インフレ率は関係ないのでは?」と思うかもしれません。

しかし、高インフレには政府にとって別のメリットがあります。

効果①:政府債務の実質価値が下がる

政府債務約1,300兆円は3%インフレが10年続くと実質約970兆円相当に。

借金の額面は変わらなくても、その「重み」が軽くなります。

効果②:税収・保険料が名目で増える

インフレで名目賃金が上がると、所得税・消費税・社会保険料も自動的に増加。

実際、2022年以降の税収は過去最高を更新し続けています。

つまり、高インフレは政府にとって「借金が軽くなり、収入が増える」ダブルでおいしい状況なのです。

これに年金の支給額が減るマクロ経済スライドを加えれば、あまり国民の批判を受けずに日本が抱える財政問題を解決できます。

つまり、膨大すぎる社会保障費こそが日本のインフレが止まらない構造的な理由です。

政府にとってインフレは非常に都合が良いため、結果的にインフレを止めない政策選択をしていると言えます。

だからこそ、私たち一般人はインフレによる株高不況へ投資で自衛する必要があるのです。

政府による暗黙のメッセージ

この構造を理解すると、政府が近年取っている政策の意図が見えてきます。

| 政策 | 表向きの説明 | 構造的な意味 |

|---|---|---|

| 新NISA拡充 | 「貯蓄から投資へ」 | インフレで目減りする年金を自分で補え |

| iDeCo拡充 | 「老後資金の自助努力」 | 年金だけでは足りないから自分で用意しろ |

| インフレ3%超えでも利上げに慎重 | 「金融緩和で景気回復」 | マクロ経済スライドをフル稼働させ続ける |

| 円安容認 | 「輸出企業の競争力強化」 | インフレで政府債務と年金を実質削減 |

| 積極財政+減税 | 「国民生活を守る」 | インフレ圧力を高め、実質負担を「見えにくく」 |

政府の行動を見れば、暗黙のメッセージは明らかです。

「インフレは止めない。だから自分で投資して自衛しろ」。

この構造を理解しているかどうかで、10年後、20年後の資産に大きな差がつきます。

まとめ:株高不況は「投資していない人」への警告

今回の記事では、高市政権の解散総選挙で「株高不況」が起きる構造を解説してきました。

①株高不況とは「株価は上がるのに生活は苦しい」状態で、世界各国で起きている

②高市政権の「責任ある積極財政」は、株高とインフレを同時に招く構造

③消費税減税は円安を招き、効果が相殺される可能性

④投資大国アメリカでも、株高不況で庶民はリーマンショック並みに苦しんだ

⑤オルカン・S&P500積立投資家は「得する側」に入れる

⑥ただし積立額が少なすぎると、インフレ負担を相殺できない

「株高不況」は、投資している人と投資していない人の格差を拡大させます。

そして、投資していても「額が少なすぎる人」は、結局は損する側に回ってしまいます。

すでに新NISAでオルカンやS&P500を積み立てている皆さんは、正しい方向に進んでいます。

あとは「積立額が十分か」「暴落時にも売らずに続けられるか」を確認しておきましょう。

政治のニュースに一喜一憂せず、長期・分散・積立の原則を守り続けることが、株高不況を乗り越える最善の方法です。