投資で利益が出ているあなたに、衝撃のニュースです。

2028年から投資で得た利益に対して社会保険料が課される可能性が高まっています。

この制度変更により、一部の投資家は現在の最大35倍もの保険料負担を強いられることになるかもしれません。

「えっ、投資で稼いだお金にまで保険料がかかるの?」と驚いた方も多いでしょう。

実はこれ、税金の話ではなく、健康保険料や介護保険料といった社会保険料の話なんです。

今回は、なぜこんな制度変更が検討されているのか、新NISAへの影響はどうなるのか、そして私たち投資家が今すぐ始めるべき5つの対策について詳しく解説していきます。

はじめまして。ブログとYouTubeを運営しているチャスクです!

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

なぜ投資の利益に保険料がかかるようになるのか?

まず、今回の制度変更の背景を理解しておきましょう。

現在、株式投資で配当金や売却益を得ている人の多くは「特定口座(源泉徴収あり)」を利用しています。

この口座を使うと、証券会社が自動的に税金を差し引いて納めてくれるため、自分で確定申告をする必要がありません。

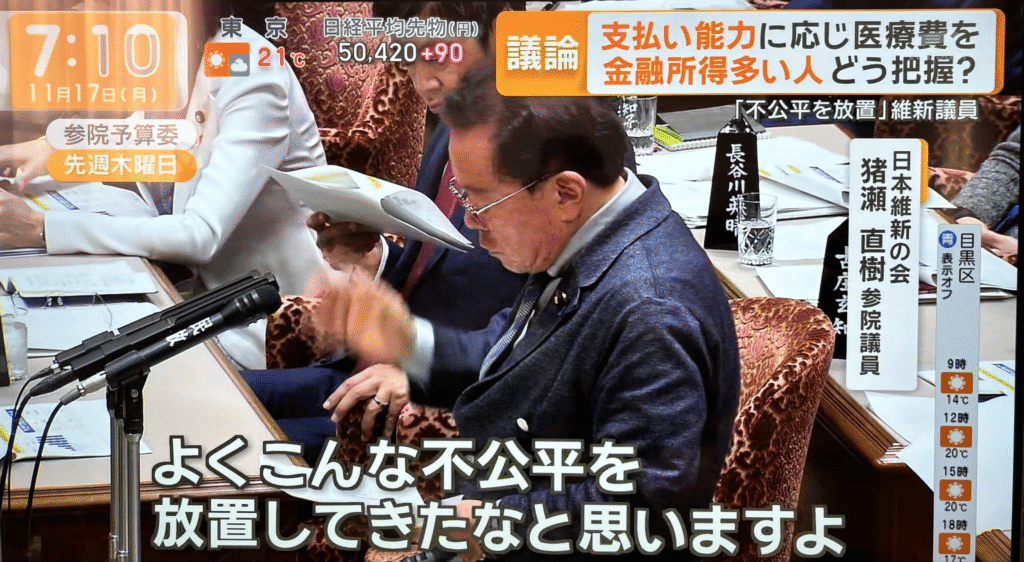

実はここに大きな「抜け穴」があり、この抜け穴による不公平を解消するために増税をするわけです。

確定申告をしない場合、投資で得た利益の情報は税務署には届きますが、市区町村には共有されません。

そのため、年間500万円の配当収入がある高齢者でも、市区町村から見ると「収入ゼロ」として扱われ、健康保険料が驚くほど安く済んでいたのです。

一方、同じ500万円の配当収入があっても損失と相殺するために確定申告をした人は、その情報が市区町村に伝わり、高額な保険料を支払うことになります。

この不公平を解消するため、政府は証券会社から税務署に提出される情報を市区町村にも共有し、投資の利益も保険料計算に含める方向で動いています。

つまり、今までは配当や資産の取り崩しなどのみで過ごしていれば保険料最安で済んでいたので、FIREやサイドFIREへのハードルが非常に低かったわけですが、これを解消しようとしているわけです。

少子高齢化が制度変更を後押し

もう一つの大きな理由が、日本の社会保障制度の危機的状況です。

2024年、日本の出生数は史上初めて70万人を下回りました。

同時に65歳以上の人口は3,619万人を突破し、75歳以上だけでも2000万人を超えています。

しかも、年代別で一人当たりの医療費を見ると65歳以降から明らかに大きくなっています。

75歳以上は基本的に窓口負担が1割しかないわけですから、上グラフの75歳以降の医療費はほとんどが現役世代と税金で負担していることになります。

しかも、上のグラフは医療費のみの話であり、実際には介護費も急激に増加しています。

しかし、現役世代は給料が上がらない中で保険料負担だけが増え続け、若い世代ほど貯蓄も少なくなっています。

そこで政府が目をつけたのが、「金融資産を持つ高齢者にも能力に応じた負担をしてもらう」という発想です。

投資増税はいつから始まる?誰が対象になる?

開始時期は2028年頃を予定

制度設計は2025年中に完了する見込みですが、全国の自治体のシステム改修や法整備には時間がかかるため、実際に制度が始まるのは2028年頃になると予想されています。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

当面の対象は75歳以上だが…

現時点では、主に75歳以上の後期高齢者が対象として議論されています。

しかし、政府がこれだけ大規模なシステム改修に乗り出す以上、将来的には対象が拡大される可能性も十分にあります。

特に以下のような方は要注意です。

- 若くしてFIREを達成し、配当収入で生活している人

- 高配当株投資をメインにしている人

- 不労所得だけで生計を立てている人

上記の方が国民健康保険に加入している場合、将来的に保険料が跳ね上がるリスクがあります。

正直、今までの増税や保険料UPの手口は「まずは批判されにくそうな対象から増税し、その後に対象を拡大する」が多いです。

不公平感だけで言えば、現役世代で会社員をしながら投資をしている人であっても投資利益は保険料がかかりません。

つまり、長期的には年齢に関係なく、投資利益を合算して保険料を算出するようになってもおかしくはないでしょう。

保険料増額は本当に不公平解消なのか?

政府は今回の制度変更を「不公平の解消」として説明していますが、本当にそう言い切れるのでしょうか?

確かに、政府の主張には一理あります。

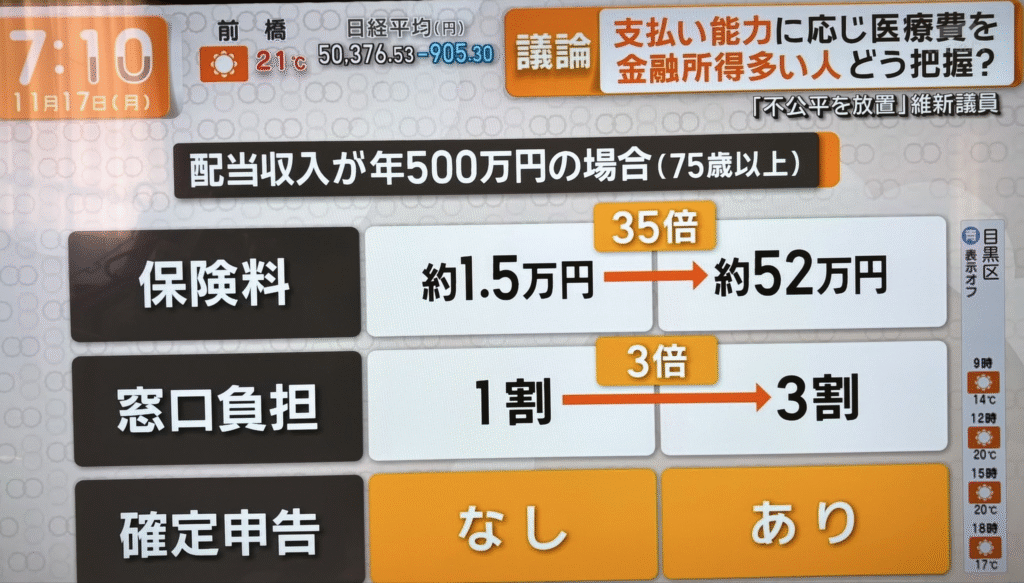

同じ年間500万円の配当収入がある75歳以上の高齢者でも確定申告をするかしないかだけで保険料が年間1.5万円と52万円という35倍もの差が生まれています。

損益通算や配当控除のために確定申告した人だけが高額な保険料を支払い、確定申告しない人は格安で済む——これは確かに制度の歪みと言えます。

しかし、別の視点から見ると…

しかし、別の視点から見ると、この「不公平の解消」という説明にはいくつかの疑問点もあります。

0.源泉ありの特定口座はみんなが利用できる

根本的な話として、特定口座(源泉徴収あり)は証券口座を開く際に日本人なら誰でも選択できる公開された制度です。

別に富裕層だけの特権でもなく、隠された裏技でもありません。むしろ政府が「便利だから使ってください」と推奨して作った仕組みです。

もしこれを「不公平」と呼ぶなら、下記も全て不公平になりませんか?

- ふるさと納税(やってる人だけ税負担軽減)

- NISA(投資利益の税金0)

- iDeCo(加入者だけ所得控除)

- 住宅ローン控除(持ち家の人だけ恩恵)

本当に問題視すべき「不公平」とは一般国民がアクセスできない仕組みなどではありませんか?

例えば一部の権力者だけが招かれる会合や不透明な資金の流れ。これらこそが真の意味での「不公平」ではないでしょうか。

誰でも使える公開された制度を利用しているだけなのに「不公平」と評価されるのはおかしい話だと言えます。

1. そもそも「所得」の性質が違うのでは?

労働所得は働けば何度でも稼げる「フロー」ですが、金融所得の一部(特に株式の売却益)は資産を減らして得る「ストック」の取り崩しです。

例えば、年金生活者が貯金を崩して生活費に充てている場合、「貯金を崩した分も所得」として保険料を課すのは違和感があります。配当は確かに継続的な収入ですが、株式の取り崩しも同様に「資産の減少」を伴うものです。

2. 二重課税の問題

金融所得には既に約20%の税金が課されています。その上でさらに社会保険料も課すとなると、実質的に利益の30〜40%近くが公的負担となるケースも出てきます。

「稼いだお金に税金を払い、その残りにまた保険料を払う」という構造が、果たして公平と言えるのか——この点については議論の余地があります。

3. 本当の目的は「財源確保」では?

政府は「不公平の解消」を前面に出していますが、背景にあるのは社会保障制度の深刻な財源不足です。

少子高齢化が進む中、現役世代の負担はすでに限界に達しています。そこで新たな財源として、金融資産を持つ高齢者層に目を向けた——これが実態に近いのではないでしょうか。

「不公平の解消」という名目は、国民の理解を得やすいため使われているという側面も否定できません。

であれば、本当にやるべきことは財源を増やすことではなく、歳出を見直すことではないですか?

4. 制度の歪みを放置してきた責任は?

そもそも、特定口座(源泉徴収あり)という仕組みを作った時点で、今回の「抜け穴」は想定できたはずです。

それを長年放置しておきながら、今になって「不公平だから是正する」と言われても、すでにこの制度を前提に資産形成を進めてきた投資家からすれば、「ルールを後から変えるのは不公平では?」という意見が出るのも当然です。

これを言い始めたらNISA制度だって、20年後には「NISAでたくさん儲けてきた資産家が税金を全く負担しないのはおかしい」「今は20年前よりも少子化が進んでいて財源が厳しいんです!NISA利用者を優遇している場合じゃないですよ。総理!」「せめて格差是正のためにNISAを10年以上利用したきた人には少しでも課税するべきです」と主張する議員が現れてもおかしくありません。

新NISAは本当に安全なのか?制度変更の影響を徹底検証

多くの投資家が最も気になっているのが「新NISAへの影響」でしょう。

結論から言うと、現時点では新NISAは今回の制度変更の対象外とされていますが、注意点もあります。

なぜ新NISAは対象外なのか?

自民党のプロジェクトチームの議論でもNISAは明確に対象外であることが確認されています。

その理由は以下の通りですが、注意点もあります。

- 非課税制度の趣旨を守るため:NISAは「貯蓄から投資へ」を促進する国策として導入された制度です。せっかく非課税で運用できる制度なのに、保険料の対象にしてしまっては制度の意義が失われます。

- 投資促進への悪影響:2024年に始まった新NISAは政府が大々的に推進している施策です。ここに保険料を課してしまうと、投資意欲が大きく削がれ、政策の失敗となってしまいます。

- 技術的な困難さ:NISA口座内の取引情報を保険料計算に組み込むには、さらに複雑なシステム改修が必要になります。

将来的にも安全と言えるのか?

ただし、「今回は対象外」というだけで、未来永劫安全という保証はありません。

75歳以上の対象が65歳へ下がり、さらに現役世代にまで下がってくるのと同じように、NISA口座も対象となる可能性があります。

日本の財政状況や社会保障制度の逼迫を考えると、10年後、20年後に制度が見直される可能性はゼロではありません。(しかも、保険料は税金っぽい性質だけど、税金ではないからね….)

特に以下のようなシナリオが考えられます。

- 新NISA口座で数千万円規模の資産を持つ富裕層が増えた場合

- 社会保障制度がさらに悪化し、新たな財源が必要になった場合

- 不公平感が高まり、政治的な圧力が強まった場合

そのため、新NISAだけに頼るのではなく、複数の対策を組み合わせることが賢明です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

新NISAユーザーが今すべきこと

現時点では新NISAは安全ですが、以下のポイントは押さえておきましょう。

- 年間投資枠360万円を最優先で埋める:対象外である今のうちに、できるだけ多くの資産を新NISA口座に移しましょう。

- 特定口座の資産を段階的に新NISAへ移行:含み益がある銘柄を売却する際は税金がかかりますが、長期的には新NISA口座に集約した方が安全です。

- 制度変更の動向を常にチェック:今後の政府の動きや法改正の情報には常にアンテナを張っておきましょう。

それでは、新NISA以外にも活用できる具体的な対策を4つ紹介します。

今すぐ始めるべき4つの対策

対策1:配当金ではなく「取り崩し」で生活する

多くの投資家が見落としている重要なポイントが、配当金と取り崩しの税制上の違いです。

配当金を受け取る場合、利益に対して必ず約20%の税金がかかります。

さらに今回の制度変更後は、配当収入がそのまま保険料の計算対象になるため、税と保険料で二重の負担が発生することになります。

一方、投資信託を少しずつ取り崩して生活費に充てる方式であれば、税金も保険料も大幅に抑えられる可能性があります。

取り崩しの税制上のメリット

投資信託から取り崩す場合、課税されるのは「元本」ではなく「含み益の部分だけ」です。

計算式は以下の通りです。

課税額 = 取り崩し予定額 × 含み益の比率 ÷ (1 + 含み益の比率) × 20.315%

具体例で見てみましょう。

投資元本800万円、含み益200万円の投資信託から40万円を取り崩す場合↓

- 含み益の比率:200万円 ÷ 800万円 = 25%

- 実際の税金:40万円 × 0.25 ÷ 1.25 × 20.315% = 約16,252円

もし配当で40万円を受け取った場合は約8万円も税金が引かれますが、取り崩しなら16,252円で済むのです。

保険料の負担も軽減できる

さらに重要なのは取り崩しによる収入は「所得」として計上される金額が小さくなるため、保険料の計算にも有利に働くという点です。

配当金は全額が所得として扱われますが、取り崩しの場合は含み益の部分だけが譲渡所得として計上されます。

つまり、同じ40万円の収入でも、実際に所得としてカウントされるのは10万円程度(含み益25%の場合)になるわけです。

日本では高配当株投資も人気ですが、将来的に保険料が気になる方はインデックスファンドなどを積み立てて必要な時に取り崩す戦略に切り替えることも検討してみてください。

対策2:証券担保ローンを活用する

資産規模が大きい方には、証券担保ローンという非常に強力な手法があります。

これは海外の富裕層が頻繁に使っている合法的な節税・保険料削減テクニックです。

証券担保ローンとは?

保有している株式や投資信託を担保に、金融機関からお金を借りる仕組みです。

楽天証券などの大手ネット証券でも提供されています。

最大のメリットは、株式を売却せずに現金を得られることです。

売却しないため、含み益に対する課税が発生せず、当然ながら所得としても計上されません。

つまり、保険料の計算対象にもならないのです。

具体的な活用方法

例えば、特定口座で3000万円の株式を保有している場合

- その株式を担保に、金融機関から500万円を借りる

- 金利は年1.875%〜3%程度(楽天証券の場合)

- 年間の金利負担は約9万円〜15万円

- 株式は売却していないため、税金ゼロ、所得計上もゼロ

一方で、もし500万円分の株式を売却していた場合、仮に含み益が50%だとすると…

- 税金:250万円 × 20.315% = 約50万円

- さらに保険料の対象になる所得:250万円増加

証券担保ローンなら年間の金利負担だけで済み、なおかつ保有株式は成長し続けます。

株価が上がれば、借入金を返済しても手元に大きな利益が残る可能性があります。

注意点とリスク

ただし、この方法にはリスクもあります。

- 担保割れのリスク:株価が大きく下落すると、追加の担保を求められる可能性があります

- 金利負担:当然ながら、借りたお金には金利がかかります

- 資金管理の複雑さ:返済計画をしっかり立てないと、資金繰りが苦しくなる可能性があります

資産規模が数千万円以上あり、長期的に株価上昇が見込める銘柄を持っている方には非常に有効な手法です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

対策3:マイクロ法人の設立を検討する

ある程度の投資資産を持っている方には、マイクロ法人の設立という選択肢もあります。

マイクロ法人とは、自分一人だけで経営する小規模な会社のことです。

個人で投資を続けながら、同時に法人も運営する「二刀流」のスタイルを取ることで、社会保険料を大幅に削減できる可能性があります。

具体的なメリット

- 法人で厚生年金に加入すれば、個人の国民健康保険料の計算対象から外れる

- 法人の役員報酬を調整することで、社会保険料をコントロールできる

- 事業所得との損益通算が可能になる

- 経費として認められる範囲が広がる

コストと向き不向き

ただし、法人設立には初期費用(約20〜30万円)や毎年の維持費(税理士費用、法人住民税など)がかかります。

そのため、投資資産が数千万円規模でないと、費用対効果が見合わない可能性もあります。

私も自分で働くのが嫌だったので法人を作って他人を働かせてた経験があります。

能登半島地震がキッカケで従業員が辞めたので今は働かせていませんが、法人を運営するのは結構面倒です。

単純な費用だけでなく、税務署や役所への対応もあるので隠れコストが大きいです。

フリーランスや副業をしている方なら良いと思いますが、保険料の為だけに法人を作るのはちょっとイマイチな気がします。

一方で、年間の配当収入や売却益が数百万円以上ある方には検討の価値があります。

対策4:個人事業主として小規模企業共済などを活用する

すでに個人事業主として活動している方や、これからフリーランスになる予定の方には、小規模企業共済や経営セーフティ共済の活用もオプションとして考えられます。

小規模企業共済は個人事業主のための退職金制度のようなものです。

月々1,000円から70,000円まで自由に掛金を設定でき、全額が所得控除の対象となります。

つまり、将来の備えをしながら、今の税金と保険料を減らせるのです。

経営セーフティ共済は取引先の倒産に備える保険制度ですが、こちらも掛金が経費として認められ、節税効果があります。

これらの制度は会社員では利用できないため、個人事業主ならではの武器となります。

ただし、証券担保ローンや取り崩し戦略と比較すると、即効性や柔軟性の面では劣ります。

長期的な節税手段の一つとして、他の対策と組み合わせて活用するのが良いでしょう。

今後の配当控除や損益通算について

確定申告の際に配当控除や損益通算を利用するかどうかも、今後は慎重に判断する必要があります。

税金の還付を受けられても、その結果として保険料が大幅に上がってしまっては本末転倒です。

将来的には還付額と保険料増加額を比較して、どちらが得かシミュレーションすることが重要になるでしょう。

まとめ:情報収集と迅速な行動が資産を守る

2028年に予定されている制度変更は、投資家にとって無視できない大きな影響をもたらします。

特に、国民健康保険に加入している方で、特定口座で多額の運用をしている方は、今のうちから対策を始めることをおすすめします。

今回、紹介した5つの対策をもう一度まとめます。

- 新NISAの枠を最大限に活用する

- 配当金ではなく取り崩しで生活する

- 証券担保ローンを活用する

- マイクロ法人の設立を検討する

- 小規模企業共済などを活用する

特に重要なのは、対策1の新NISA活用と対策2の取り崩し戦略です。

この2つはリスクも少なく、多くの投資家が今すぐ実行できる現実的な方法です。

対策3の証券担保ローンは上級者向けですが、資産規模が大きい方には非常に強力な武器になります。富裕層が使っている合法的なテクニックを、ぜひ学んでおきましょう。

制度変更の詳細はこれから決まっていきますが、大きな流れとしては「金融所得も社会保険料の計算に含める」方向で進んでいくことは間違いありません。

感情的に反応するのではなく、冷静に事実を理解し、自分の状況に合わせた最適な対策を取ることが、これからの時代を生き抜く上で何より重要です。

投資で築いた大切な資産を守るために、今日から行動を始めましょう。