「ふるさと納税は寄付して返礼品をもらったら終わり!」ではありません。

本当に大事なのは、6月ごろに届く住民税決定通知書で「ちゃんと控除されているか」を確認することです。

というのも、ふるさと納税は年々利用者が増えている影響もあり、利用者側のミスだけでなく、自治体や市区町村側のミスも増加傾向にあるからです。

しっかり確認しておかないと、実は全然お得になっていなかったということも普通にありえます。

そこでこの記事では、東京都千代田区が公開している令和8年度向けの住民税決定通知書の見本を使いながら、実際の通知書のどこを見ればいいのかを画像付きで解説します。

この記事は、通知書を上から順番に全部読むのではなく、ふるさと納税の確認に必要な場所だけを赤枠で追っていくイメージです。

お手元に通知書を用意して読み進めてみてください。

- そもそも住民税決定通知書とは?6月に届く「答え合わせ」の正体

- 【2026年版】住民税決定通知書の変更点まとめ

- まず結論:ふるさと納税の確認で見る場所は2つ

- ステップ1:まずは①〜③で所得の流れを確認する

- ステップ2:ふるさと納税の確認は税額エリアを見る

- ステップ3:摘要欄に「寄附金控除」があれば一番わかりやすい

- 摘要欄に書かれていない場合は「税額控除額⑤」から逆算する

- 【ケース1】ワンストップ特例を使った会社員の確認方法

- 【ケース2】確定申告をした方の確認方法(副業・個人事業主も)

- 限度額を超えていた場合はどうなる?

- ミスが見つかった場合は「更正の請求」で取り戻せる可能性がある

- まとめ:住民税決定通知書は赤枠の順番で見ればOK

そもそも住民税決定通知書とは?6月に届く「答え合わせ」の正体

住民税決定通知書とは、前年1月〜12月の所得をもとに計算された住民税の金額を知らせる通知書です。

会社員の方は毎年5〜6月頃に会社経由で配布され、個人事業主や副業で普通徴収を選択した方は自宅に直接届きます。

2026年6月に届く通知書は「令和8年度分」で、2025年1月〜12月の所得に基づいて計算されています。

つまり、2025年中にふるさと納税をした人にとって「本当に税金が安くなったのか?」を確認できる最後のチャンスがこの通知書というわけです。

ふるさと納税は年々利用者が増えており、2024年度の寄付総額は約1兆2,000億円を突破しました。

しかし、利用者が増えるほど手続きミスも増えており、「寄付したのに控除されていなかった」というケースは珍しくありません。

- ワンストップ特例の申請漏れに気づける最後の機会

- 確定申告で寄付金控除を記載し忘れていた場合に発覚する

- 限度額オーバーで自己負担が2,000円を超えていないか確認できる

- ミスがあっても5年以内なら「更正の請求」で取り返せる

特にふるさと納税は「寄付しただけ」で自動的に税金が安くなる制度ではありません。

ワンストップ特例の申請や確定申告が正しく処理されて、はじめて控除が反映されます。

そのため、通知書を確認せずに放置すると、申請ミスに気づかないまま数万円を取り逃す可能性があります。

【2026年版】住民税決定通知書の変更点まとめ

2026年6月に届く令和8年度の住民税決定通知書は、前年(令和7年度)と比べていくつかの変更があります。

ふるさと納税の確認に入る前に、まずは「去年と何が違うのか」を押さえておきましょう。

定額減税が完全終了 → 通知書がシンプルに

2024年に実施された定額減税(1人あたり所得税3万円+住民税1万円の減税)は、令和6年分の一時的な措置でした。

令和7年度(2025年6月届出分)の通知書では、一部の方に定額減税の記載が残っていましたが、令和8年度(2026年6月届出分)では完全に終了しています。

つまり、今年の通知書には「定額減税」に関する欄がなくなっているので、去年よりも読みやすくなっています。

「去年の通知書に書いてあった定額減税の欄がない!」と驚く必要はありません。

給与所得控除の最低保障額が65万円に引き上げ

令和7年度の税制改正により、令和8年度の住民税から給与所得控除の最低保障額が55万円→65万円に引き上げられました。

これは給与収入190万円以下の方に影響する変更です。

通知書の「給与所得」の欄を見たとき、去年より少し金額が小さくなっている方がいるかもしれませんが、これは制度変更によるものなので心配不要です。

ふるさと納税の控除確認には直接影響しませんが、「あれ?去年と数字が違う」と混乱しないよう知っておきましょう。

森林環境税1,000円が引き続き課税

2024年度から始まった森林環境税(年額1,000円)は、2026年度も引き続き住民税の均等割と一緒に徴収されます。

通知書の「均等割」の欄に、市区町村民税・都道府県民税とは別に「森林環境税」の記載がありますので、これも慌てないようにしましょう。

- 市区町村民税の均等割:3,000円

- 都道府県民税の均等割:1,000円

- 森林環境税(国税):1,000円

- 合計:5,000円

ふるさと納税ポイント付与が廃止済み

2025年10月から、ふるさと納税ポータルサイト経由のポイント付与が全面禁止になりました。

これは通知書の読み方には直接関係しませんが、「ポイント分を含めてお得だと思っていたのに、寄付額を多めにしすぎて限度額を超えていた」というケースが考えられます。

ポイント廃止後に初めて届く住民税決定通知書ですので、今年はいつも以上に「限度額を超えていないか」の確認が大切です。

なお、クレジットカード決済によるカード会社のポイント(楽天カードのポイントなど)は引き続き付与されています。

定額減税が終わったおかげで、今年の通知書はかなりスッキリ読みやすくなりました。変更点を頭に入れたところで、いよいよ本題の「ふるさと納税の答え合わせ」に入りましょう。

まず結論:ふるさと納税の確認で見る場所は2つ

細かい計算に入る前に、まず結論から言います。

ふるさと納税が反映されているか確認したい場合、主に見る場所は次の2つです。

- 摘要欄:寄附金税額控除が書かれていれば、ここを見るのが一番わかりやすい

- 税額エリアの「税額控除額⑤」:摘要欄に書かれていない場合は、ここから逆算する

通知書の全体を理解するために、まずはステップ1で「所得の流れ」を確認し、そのあとステップ2で「税額エリア」、最後にステップ3で「摘要欄」を見て寄附金控除を確認していきます。

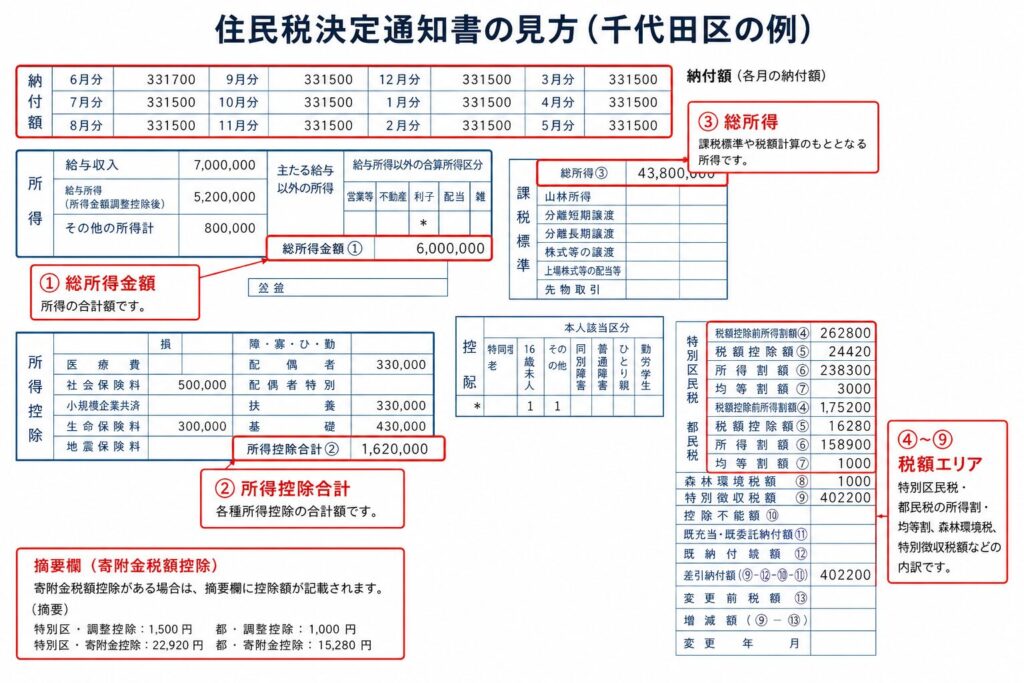

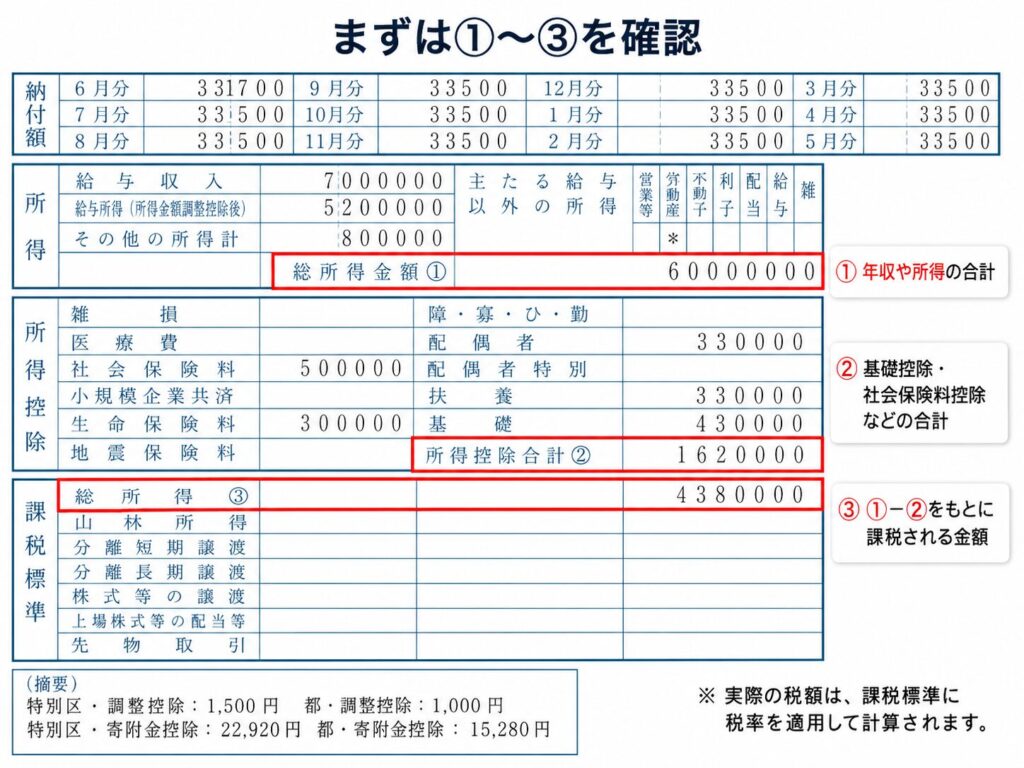

ステップ1:まずは①〜③で所得の流れを確認する

まずは、画像の赤枠で囲った①〜③を見てください。

① 総所得金額:年収そのものではなく「所得の合計」

画像の①「総所得金額」は、給与所得やその他の所得を合計した金額です。

ここで注意したいのは、給与収入=総所得金額ではないという点です。

会社員の場合、いわゆる額面年収は「給与収入」に記載されます。

そこから給与所得控除(サラリーマンの必要経費のようなもの)を差し引いたものが「給与所得」となり、さらに副業などの所得があれば「その他の所得計」に加算されます。

千代田区の見本では、以下のようになっています。

| 項目 | 見本の金額 | 意味 |

|---|---|---|

| 給与収入 | 7,000,000円 | いわゆる額面年収 |

| 給与所得 | 5,200,000円 | 給与収入から給与所得控除などを差し引いた金額 |

| その他の所得計 | 800,000円 | 給与以外の所得(副業など) |

| 総所得金額① | 6,000,000円 | 給与所得+その他の所得 |

② 所得控除合計:基礎控除や社会保険料控除などの合計

次に、画像の②「所得控除合計」を見ます。

所得控除とは、税金を計算する前に所得から差し引ける金額です。

代表的なものとして、基礎控除、社会保険料控除、生命保険料控除、扶養控除、配偶者控除などがあります。

千代田区の見本では、社会保険料控除50万円、生命保険料控除3万円、扶養控除33万円、基礎控除43万円などが記載されており、所得控除合計②は1,620,000円になっています。

ここは「自分にどれだけ控除が入っているか」を見る場所です。iDeCoをしている人は、小規模企業共済等掛金控除の欄も確認しておくといいですね。ちなみに住民税の基礎控除は43万円で、所得税の基礎控除とは金額が違います。

③ 総所得:①から②を引いた課税の土台

画像の③「総所得」は、税額計算のもとになる金額です。

ざっくり言えば、次の計算になります。

総所得金額① − 所得控除合計② = 総所得③

見本の場合:6,000,000円 − 1,620,000円 = 4,380,000円

この③の金額に住民税率10%(市区町村民税6%+都道府県民税4%)をかけることで、次の税額エリアにある「税額控除前所得割額④」が計算されます。

ただし、ふるさと納税の答え合わせだけをしたい場合、①〜③を細かく検算する必要はありません。

「通知書は、所得 → 控除 → 課税される金額 → 税額」という順番で作られているんだな、くらいで大丈夫です。

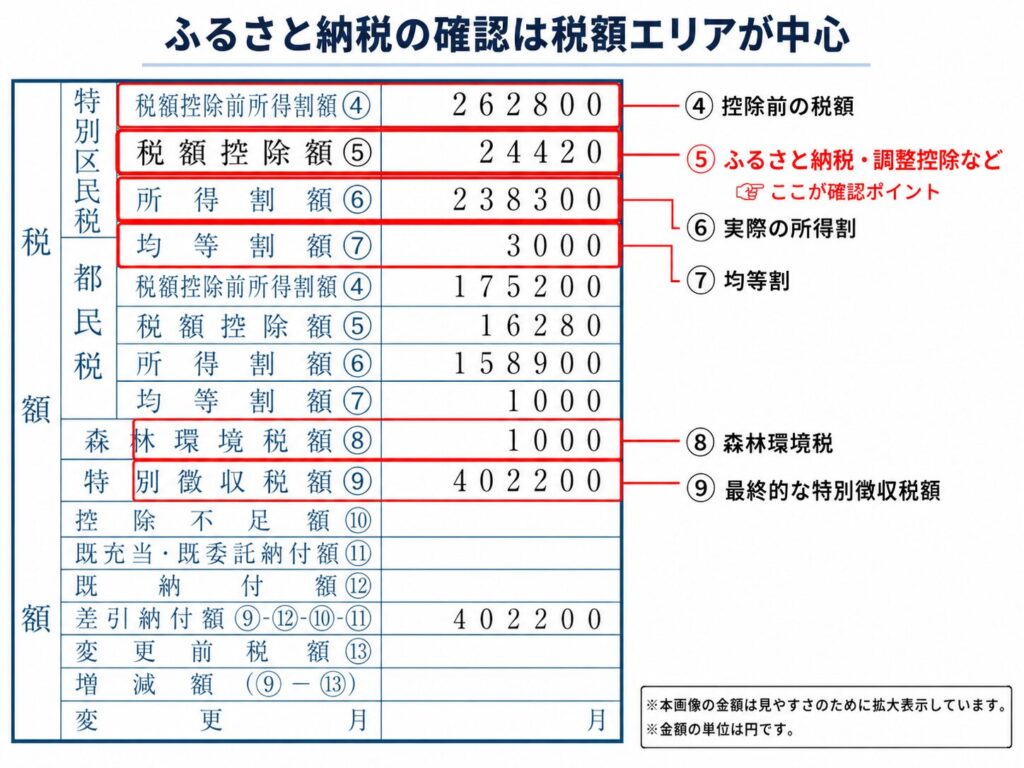

ステップ2:ふるさと納税の確認は税額エリアを見る

次に、右側にある税額エリアを見ます。

ふるさと納税の確認では、このエリアが一番重要です。

このエリアには、実際にいくら住民税がかかるのかが記載されています。

東京23区の場合は、特別区民税と都民税に分かれて表示されます。

見本の数字を整理すると、以下のようになります。

| 項目 | 特別区民税 | 都民税 | 意味 |

|---|---|---|---|

| 税額控除前所得割額④ | 262,800円 | 175,200円 | 控除前の所得割額 |

| 税額控除額⑤ | 24,420円 | 16,280円 | ふるさと納税・調整控除など |

| 所得割額⑥ | 238,300円 | 158,900円 | 控除後の所得割額 |

| 均等割額⑦ | 3,000円 | 1,000円 | 所得にかかわらずかかる住民税 |

| 森林環境税額⑧ | 1,000円 | 国税として徴収される森林環境税 | |

| 特別徴収税額⑨ | 402,200円 | 給与から天引きされる年間の住民税等 | |

ふるさと納税で重要なのは「税額控除額⑤」

ふるさと納税の確認で重要なのは、画像の赤枠で強調している税額控除額⑤です。

税額控除額⑤には、ふるさと納税の寄附金税額控除だけでなく、調整控除、住宅ローン控除、配当控除などが合算されて記載されます。

そのため、税額控除額⑤の金額をそのまま「ふるさと納税の控除額」と考えるのは少し危険です。

特に住宅ローン控除など他の税額控除がある方は、税額控除額⑤の中に複数の控除が混ざっている可能性があります。

税額控除額⑤は「税金を直接減らしてくれる控除の合計欄」です。ふるさと納税もここに入りますが、他の控除も混ざるので、摘要欄に内訳があるならそちらを見る方がラクです。

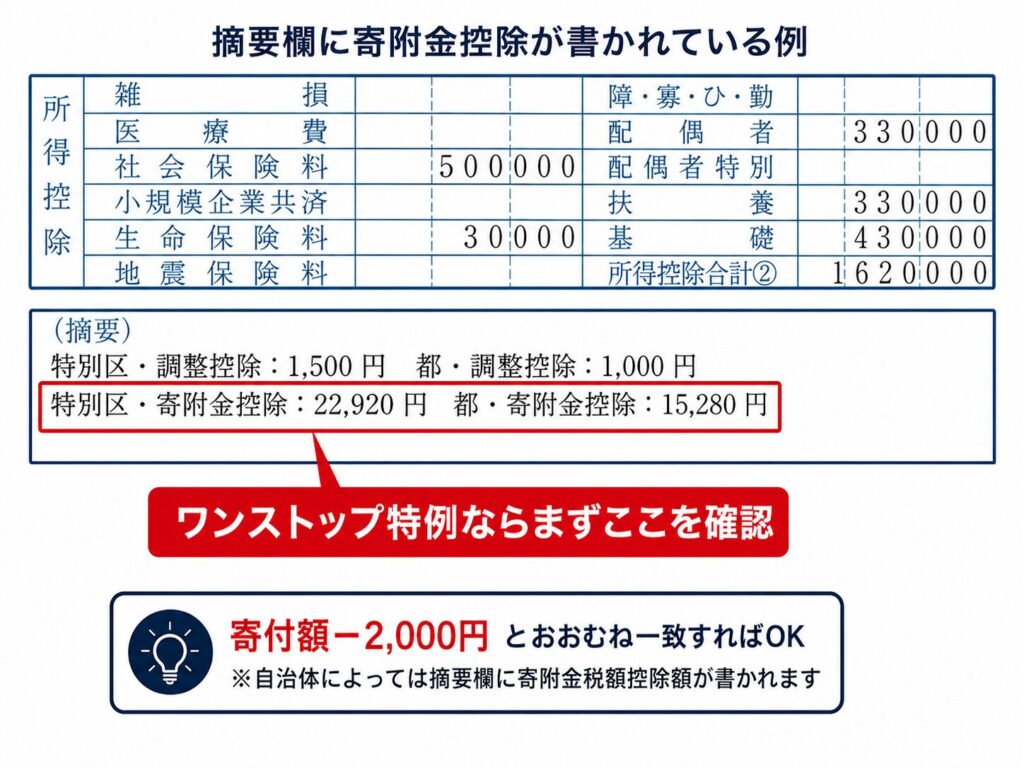

ステップ3:摘要欄に「寄附金控除」があれば一番わかりやすい

ふるさと納税の確認で一番わかりやすいのは、通知書の下の方にある摘要欄です。

千代田区の見本では、摘要欄に次のような記載があります。

- 特別区・調整控除:1,500円

- 都・調整控除:1,000円

- 特別区・寄附金控除:22,920円

- 都・寄附金控除:15,280円

この場合、ふるさと納税の住民税控除額は、特別区分と都分を合計して確認します。

22,920円 + 15,280円 = 38,200円

ワンストップ特例を利用している場合、基本的にはこの寄附金控除額が「寄付合計額 − 2,000円」とおおむね一致していればOKです。

たとえば、2025年に40,200円をふるさと納税していた場合、自己負担2,000円を引いた38,200円が控除対象になります。

寄付合計額 − 2,000円 ≒ 摘要欄の寄附金控除額の合計

見本の場合:40,200円 − 2,000円 = 38,200円

つまり、摘要欄に「寄附金控除」として38,200円前後が記載されていれば、ふるさと納税が正しく反映されていると考えられます。

ただし、端数処理や自治体ごとの表記の違いで、数十円〜数百円程度の差が出ることはあります。

明らかに数万円単位でズレている場合は、手続きミスや限度額オーバーを疑った方がいいです。

摘要欄に書かれていない場合は「税額控除額⑤」から逆算する

自治体によっては、摘要欄に寄附金控除の内訳が書かれていない場合もあります。

その場合は、ステップ2で確認した税額控除額⑤を使って逆算します。

見本では、税額控除額⑤が次のように記載されています。

| 区分 | 税額控除額⑤ |

|---|---|

| 特別区民税 | 24,420円 |

| 都民税 | 16,280円 |

| 合計 | 40,700円 |

ただし、この40,700円には、ふるさと納税だけでなく調整控除も含まれています。

摘要欄を見ると、調整控除は特別区1,500円、都1,000円の合計2,500円です。

税額控除額⑤の合計40,700円 − 調整控除2,500円 = 寄附金控除38,200円

このように、税額控除額⑤から他の税額控除を差し引くことで、ふるさと納税の控除額を確認できます。

調整控除は「ふるさと納税関係ないけど制度上みんなに入ってくる控除」です。通常2,500円前後なので、税額控除額⑤からざっくり2,500円引けば、おおよそのふるさと納税控除額が見えます。

ただし、住宅ローン控除、配当控除、外国税額控除などがある方は、税額控除額⑤の中身がさらに複雑になります。

その場合は、自分で無理に断定せず、自治体の税務課や税理士に確認した方が安全です。

【ケース1】ワンストップ特例を使った会社員の確認方法

2025年中に5自治体以内へふるさと納税をして、ワンストップ特例を利用した方はこのケースに該当します。

ワンストップ特例の場合、所得税からの還付はなく、住民税からのみ控除されるため、確認方法はシンプルです。

確認の準備:寄付総額を把握する

まず、2025年にふるさと納税した合計金額を確認しましょう。

利用したふるさと納税サイト(楽天ふるさと納税、さとふる、ふるなび、ふるさとチョイスなど)のマイページから、2025年の寄付履歴を確認できます。

複数のサイトを使った方は、すべてのサイトの寄付額を合算してください。

この合計金額をメモしておきましょう。

確認手順:摘要欄 or 税額控除額⑤でチェック

- 2025年のふるさと納税の寄付合計額を確認する

- 寄付合計額から2,000円を引く

- 通知書の摘要欄にある寄附金控除額の合計と比べる

- 摘要欄に書かれていない場合は、税額控除額⑤から調整控除(約2,500円)を差し引いて確認する

ワンストップ特例の場合、所得税からの還付はありません。

その代わり、寄付額から2,000円を引いた金額が、住民税からまとめて控除されるイメージです。

そのため、通知書の寄附金控除額が「寄付額−2,000円」と大きくズレていなければ、基本的には正しく反映されています。

要注意:ワンストップ特例が無効になるケース

ただし、ワンストップ特例を申請したつもりでも、以下のケースでは無効化されます。

この場合、確定申告で寄付金控除を申告し直す必要があります。

- 確定申告をした:医療費控除や住宅ローン控除(1年目)のために確定申告すると、ワンストップ特例はすべて無効化される。確定申告にふるさと納税の寄付金控除も含める必要あり

- 6自治体以上に寄付した:ワンストップ特例は5自治体までが条件。6自治体以上は確定申告が必須

- 申請書の提出漏れ・期限切れ:翌年1月10日必着の期限を過ぎた場合は無効

特に多いのが「医療費控除のために確定申告したけど、ふるさと納税を入れ忘れた」というケースです。

ワンストップ特例を使っていても、あとから確定申告をするとワンストップ特例は無効になります。

もし確定申告でふるさと納税を入れ忘れていた場合、住民税決定通知書を見たときに寄附金控除が反映されていない可能性があります。

この場合は、後ほど解説する「更正の請求」で取り返せますので、心当たりがある方は最後のセクションまで読み進めてください。

【ケース2】確定申告をした方の確認方法(副業・個人事業主も)

確定申告でふるさと納税の寄付金控除を申告した方は、控除が所得税と住民税の両方に分かれるため、ワンストップ特例より少し計算が複雑になります。

とはいえ、見るべき場所は同じ「摘要欄」か「税額控除額⑤」です。

確定申告の場合の控除の仕組み

確定申告をすると、ふるさと納税の控除は以下の2段階で行われます。

- ①所得税からの還付:確定申告後に所得税が還付される(すでに受取済みのはず)

- ②住民税からの控除:6月以降の住民税が安くなる形で反映(住民税決定通知書で確認)

つまり、住民税決定通知書に載っている控除額は「寄付額 − 2,000円」の全額ではなく、所得税で還付された分を除いた残りです。

そのため、確定申告をした人が住民税決定通知書だけを見て「寄付額−2,000円より少ないからおかしい」と判断するのは早いです。

ざっくり確認するなら、次の式で考えます。

住民税の寄附金控除額 = 寄付合計額 − 2,000円 − 所得税の還付額

所得税の還付額 = (寄付合計額 − 2,000円)× 所得税率 × 1.021

※1.021は復興特別所得税率の上乗せ分

所得税率の確認方法

所得税率は「課税所得金額」によって決まります。

確定申告書の控えがあれば、課税所得金額から以下の表で該当する税率を確認できます。

| 課税所得金額 | 所得税率 |

|---|---|

| 〜194万9,000円 | 5% |

| 195万円〜329万9,000円 | 10% |

| 330万円〜694万9,000円 | 20% |

| 695万円〜899万9,000円 | 23% |

| 900万円〜1,799万9,000円 | 33% |

具体例で確認してみよう

副業込みの課税所得が400万円の会社員Aさんが、2025年に10万円のふるさと納税をしたケースで計算してみましょう。

ステップ1:所得税の還付額を計算

(100,000円 − 2,000円)× 20% × 1.021 = 20,012円

ステップ2:住民税の控除額を計算

100,000円 − 2,000円 − 20,012円 = 77,988円

ステップ3:通知書と照合

摘要欄に「寄附金税額控除額 約77,900〜78,000円」と記載されていれば正しく控除されています。

※端数処理で数百円の誤差が出ることがあります。

「計算めんどくさい」と思った方、正直な気持ちだと思います。でもこの計算をサボると、最悪9万8千円がただの寄付で終わります。3分の計算で数万円を守れるなら、やる価値ありますよね。

個人事業主・副業サラリーマンが特に注意すべきポイント

個人事業主や副業収入がある会社員の方は、以下の点にも注意が必要です。

- 限度額の計算が複雑:事業所得の変動が大きいと、前年の所得で計算した限度額と実際の所得がズレやすい。限度額オーバーの可能性を重点的に確認しましょう

- 普通徴収と特別徴収の使い分け:副業分を普通徴収にしている方は、通知書が2種類届く場合があります。両方を合わせて控除額を確認してください

- 青色申告特別控除の影響:65万円の青色申告特別控除を使っている方は、その分だけ課税所得が下がり、ふるさと納税の限度額も下がります

特に個人事業主の方は、年の前半と後半で収入が大きく変わることも珍しくありません。

2025年の後半に収入が減った方は、ふるさと納税の限度額を超えていないか、この機会にしっかり確認しておきましょう。

限度額を超えていた場合はどうなる?

住民税決定通知書を確認した結果、控除額が想定より少ない場合、手続きミスではなくふるさと納税の限度額を超えていた可能性もあります。

ふるさと納税の控除上限額は、住民税所得割額の約20%が目安です。

この限度額を超えた分は自己負担になるため、2,000円を超える自己負担が発生します。

- 控除がまったく反映されていない:ワンストップ申請漏れ・確定申告漏れの可能性

- 一部だけ反映されている:一部自治体の申請漏れ、または申告漏れの可能性

- 控除はあるが想定より少ない:限度額オーバーや所得税還付分を見落としている可能性

限度額オーバーの場合は残念ながら「更正の請求」では取り返せません(正しく処理された結果なので)。

ただし、超過分は自己負担が増えるだけで、返礼品はそのまま受け取れているので、完全な損ではありません。

一方で、ワンストップ特例の申請漏れや、確定申告で寄付金控除を入れ忘れた場合は、後から取り戻せる可能性があります。

限度額オーバーは「お得度が下がった」だけで、返礼品自体はもらえています。次回の参考にして、来年は限度額シミュレーターで事前に上限を確認してから寄付するようにしましょう。

ミスが見つかった場合は「更正の請求」で取り戻せる可能性がある

住民税決定通知書を確認して「控除額がおかしい」「寄付金控除が反映されていない」と気づいた場合、5年以内であれば「更正の請求」という手続きで取り返すことができます。

更正の請求とは、簡単に言えば「申告内容に誤りがあって税金を払いすぎたので、正しい内容に直してください」と税務署に請求する手続きです。

「もう確定申告終わったし手遅れ」と思う方が多いですが、5年間は猶予があります。諦める前にまず手続きしましょう。

更正の請求が必要になる代表的なミス

- ワンストップ特例を申請したが、医療費控除などで確定申告してしまい、ふるさと納税を入れ忘れた

- 複数サイトで寄付していて、一部の寄付を申告し忘れた

- 寄付金受領証明書を紛失して一部の寄付を申告できなかった

- ワンストップ特例の申請書を送り忘れた自治体があった

更正の請求の手順(e-Taxで自宅から可能)

更正の請求は、国税庁の「確定申告書等作成コーナー」からe-Taxで自宅から行えます。

税務署に行く必要はありません。

- ステップ1:国税庁の確定申告書等作成コーナーにアクセスする

- ステップ2:「更正の請求書・修正申告書」を選択する

- ステップ3:該当年度の確定申告書データを呼び出す(e-Taxで申告済みなら自動読込可能)

- ステップ4:寄付金控除の欄を修正し、漏れていた寄付金額を追加する

- ステップ5:ふるさと納税の寄附金受領証明書を添付してe-Taxで送信

更正の請求が認められると、まず所得税の還付が行われます。

その後、住民税についても自治体から減額更正の通知が届き、払いすぎた住民税が戻ってきます。

更正の請求の期限

更正の請求は、法定申告期限から5年以内に行う必要があります。

過去の分も含めて確認したい方は、以下の期限を参考にしてください。

| 対象年分 | 更正の請求期限 |

|---|---|

| 2021年分(令和3年分) | 2027年3月15日 |

| 2022年分(令和4年分) | 2028年3月15日 |

| 2023年分(令和5年分) | 2029年3月15日 |

| 2024年分(令和6年分) | 2030年3月15日 |

| 2025年分(令和7年分) | 2031年3月15日 |

実は僕も過去に、寄付した自治体数より少ない数で確定申告してしまい、更正の請求で取り返した経験があります。手続き自体は確定申告ができる人なら難しくないので、心当たりがある方は過去の通知書も掘り返してみてください。

まとめ:住民税決定通知書は赤枠の順番で見ればOK

住民税決定通知書は、最初に見るとかなり難しそうに見えます。

しかし、ふるさと納税の確認だけなら、見るべき場所はかなり限られています。

- ステップ1:画像の①〜③で、通知書の基本構造をざっくり理解する

- ステップ2:税額エリアで「税額控除額⑤」を確認する

- ステップ3:摘要欄に「寄附金控除」があれば、寄付額−2,000円と照合する

ワンストップ特例を使った人は、摘要欄の寄附金控除額が「寄付額−2,000円」とおおむね一致していればOKです。

確定申告をした人は、所得税からの還付分と住民税からの控除分に分かれるため、住民税決定通知書だけで全額一致しない点に注意してください。

- 定額減税は完全終了 → 通知書から定額減税の欄が消えてスッキリ

- 森林環境税1,000円が均等割に含まれている(2024年度から継続)

- 給与所得控除の最低保障額が65万円に引き上げ(給与収入190万円以下の方に影響)

- ふるさと納税のポイント付与が2025年10月に廃止 → 限度額ギリギリの方は特に確認を

もし控除が反映されていない場合でも、申告漏れであれば更正の請求で取り戻せる可能性があります。

e-Taxを使えば自宅から手続きできるので、税務署に行く必要もありません。

6月に通知書が届いたら、捨てたり放置したりせず、今回の赤枠画像を見ながら3分だけ答え合わせしてみてください。

それだけで、万が一のミスに気づけて、数万円を取り返せる可能性があります。