実はSBI証券には「変えるだけで得する設定」がいくつもあり、放置していると同じ投資をしているのに年間で数千〜数万円分の差が発生している可能性があります。

しかし、口座を開設して投資信託を買い始めた段階であっても、「設定」まできちんと見直している人は意外と少ないのが実態です。

RPGで例えるなら、装備を買ったのにステータス画面で装備していない状態です。素の攻撃力で戦い続けるのは勿体なさすぎます…

特に2026年5月から追加のポイント還元が始まったので、今まさに設定を見直すベストタイミングです

今回はSBI証券ユーザーなら絶対にチェックしておくべき設定を12個、インパクトが大きい順に紹介します。

【最重要】クレカ積立まわりの設定3つ

SBI証券の設定で最もお金に直結するのがクレカ積立まわりです。

カードの種類、年間利用額、そして2026年5月に始まったばかりのOlive上乗せプランの3つが絡み合っていて、全部正しく設定できていると月10万円の積立で年間最大5万ポイント以上の差になることもあります。

逆に言えば、ここを間違えるとどれだけ投資額を増やしてもポイント面では損し続けます。

3つセットで確認していきましょう。

設定1:三井住友カードのクレカ積立設定

SBI証券では三井住友カードを使って投資信託のクレカ積立が可能で、月10万円まで設定できます。

積立金額に応じてVポイントが還元されるため、銀行引き落としで積み立てるよりも確実にお得です。

ただし、ポイント還元率はカードの種類と年間利用額によって大きく変わります。

2024年11月買付分以降の還元率体系は下表の通りです。

| カード種類 | 年会費 | クレカ積立の還元率 |

|---|---|---|

| 三井住友カード(NL) | 無料 | 最大0.5% |

| 三井住友カード ゴールド(NL) | 5,500円(税込) ※年100万利用で翌年以降永年無料 | 最大1.0% |

| 三井住友カード プラチナプリファード | 33,000円(税込) | 最大3.0% |

2024年10月以降、カード入会2年目以降は前年度に10万円以上のカード利用(クレカ積立分を除く)がないと還元率が0%になるカードもあります。

「積立設定はしたけど普段の買い物では使っていない」という人は要注意です。

年会費無料の三井住友カード(NL)でも月10万円の積立で年間最大6,000ポイントが貯まります。

ゴールド(NL)なら年間最大12,000ポイント、プラチナプリファードなら最大36,000ポイントです。

「たかがポイント」と思うかもしれませんが、投資信託の信託報酬と同じで、長期で積み上がると無視できない金額になります。

プラチナプリファードは年会費33,000円かかるので、年間利用額が多い人じゃないと損益分岐点を超えません。

まずはゴールド(NL)を年間100万円使って年会費永年無料にするのが王道ルートです

設定2:Olive限定上乗せプラン【2026年5月〜NEW】

2026年5月買付分から始まったばかりの新制度が「Olive限定上乗せプラン」です。

これはOlive契約口座(三井住友銀行の円普通預金口座)の残高に応じて、クレカ積立のポイント付与率が最大+0.5%上乗せされるというものです。

| Olive口座の円普通預金残高 | 上乗せ還元率 |

|---|---|

| 100万円以上〜500万円未満 | +0.10% |

| 500万円以上 | +0.50% |

ポイントは、積立カードがOliveフレキシブルペイでなくても、Olive契約者であれば対象になることです。

つまり、普段の積立は三井住友カード ゴールド(NL)を使いつつ、Olive口座に生活防衛資金を置いておくだけで還元率が上がります。

ゴールド(NL)で月10万円積立 + Olive口座に500万円以上置いている場合:

通常還元率1.0% + 上乗せ0.5% = 合計1.5%

年間ポイント:10万円 × 1.5% × 12ヶ月 = 18,000ポイント(上乗せなしなら12,000ポイント)

「このためだけに500万円を銀行に置くのはもったいない」という意見もあると思いますが、生活防衛資金や近い将来使う予定の待機資金をどうせ銀行に置くなら、Olive口座に入れておくだけで得するという話です。

わざわざ追加で現金を用意する必要はありません。

設定3:Vpass IDとSMBC IDの連携

設定2のOlive上乗せプランには地味だけど絶対に見落としてはいけない前提条件があります。

それがVpass ID(三井住友カードのID)とSMBC ID(三井住友銀行のID)の連携です。

Olive口座に500万円以上入っていても、このID連携が済んでいないと上乗せプランの対象外になります。

設定自体は数分で終わるので、Olive口座を持っている人は今すぐVpassアプリから確認してください。

Vpassアプリにログイン → 「設定」→ 「SMBC ID連携」で連携状況を確認できます。

「連携済み」と表示されていればOK。未連携の場合はそのまま画面の案内に従って連携しましょう。

正直、この連携設定を忘れて上乗せを取りこぼしている人がかなり多いと思います。

5分の設定で年間6,000ポイントの差がつくかもしれないので、絶対に確認してください

クレカ積立まわりの3つはSBI証券設定の中で最もインパクトが大きいので、ここだけ整えるだけでも十分な効果があります。

次はポイントをさらに最大化するための設定を見ていきましょう。

ポイントを最大化する設定4つ

クレカ積立のポイント還元はあくまで「積立時にもらえるポイント」です。

実はSBI証券にはそれ以外にも「投資信託を持っているだけでポイントが貯まる仕組み」や「日常の買い物の還元率が上がる仕組み」があります。

ここで紹介する4つの設定は、どれも「知っているかどうか」だけの差なので、全部確認しておきましょう。

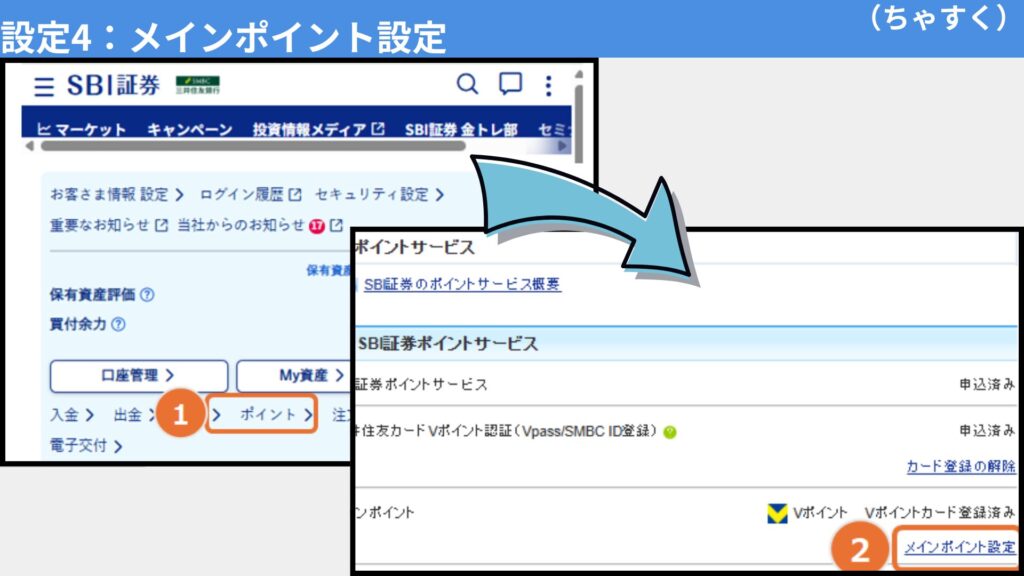

設定4:メインポイント設定

SBI証券ではVポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントなどからメインポイントを1つ選べます。

投信保有ポイント(投信マイレージ)やキャンペーンのポイントは、ここで選んだポイントで付与されます。

一見どれでもいいように見えますが、実は次の設定5に直結するので、ここを適当に選ぶと後悔します。

Vポイント:投信・国内株の買付に使える。クレカ積立と相性◎。Olive経済圏の人はこれ一択

Pontaポイント:投信・国内株の買付に使える。au経済圏の人向け

dポイント・JALマイル・PayPayポイント:SBI証券内でのポイント投資には使えない

三井住友カードでクレカ積立をしている人はVポイント一択です。

ポイントの統一感もありますし、次に紹介するポイント投資にもそのまま使えます。

メインポイントはSBI証券のサイトの「口座管理」→「お客さま情報 設定・変更」→「ポイント・外部ID連携」から変更できます。

設定5:ポイント投資・ポイント積立設定

メインポイントをVポイントまたはPontaポイントにしている場合、貯まったポイントで投資信託や国内株式を買うことができます。

つまり、クレカ積立で貯まったVポイントをそのまま投資に回せば、ポイントが複利で増えていくイメージです。

NISAのつみたて投資枠でもポイントを使った積立が可能なので、毎月の積立金額の一部をポイント充当に設定しておけば、実質的な手出しを減らしながら投資を続けられます。

dポイントやPayPayポイントはSBI証券内のポイント投資に使えないので注意。

ポイント投資を活用したいなら、メインポイントはVポイントかPontaにしておきましょう

設定6:投信マイレージの付与率確認

SBI証券には「投信マイレージ」という仕組みがあり、投資信託を保有しているだけで保有残高に応じたポイントが毎月もらえます。

通常銘柄であれば年率0.1%が目安ですが、低コストのインデックスファンドは付与率が低いものもあります。

例えばeMAXIS Slim全世界株式(オルカン)の投信マイレージ付与率は年率0.0175%で、保有残高1000万円なら年間1,750ポイントです。

「少なっ」と思うかもしれませんが、何もしなくても毎月自動で入ってくるポイントなので、銀行の金利みたいなものだと思ってください。

投信マイレージを受け取るにはメインポイントの設定が完了していることが前提です。

設定4を済ませていないと、ポイントが付与されない場合があるので注意しましょう。

付与率は銘柄ごとにSBI証券の公式ページで確認できます。

ポイント目的で信託報酬が高いファンドを選ぶのは本末転倒ですが、同じインデックスファンドを持つならポイントは取りこぼさない方がいいですよね。

縄文時代から預けないと同じ金額にならない銀行預金の金利に比べれば、はるかにマシです。

設定7:Vポイントアッププログラム

ここまでの設定は「SBI証券の中で得する」話でしたが、Vポイントアッププログラムは「日常の買い物の還元率が上がる」という嬉しい仕組みです。

具体的には、SBI証券でVポイント投資を行うと、対象のコンビニや飲食店での三井住友カード決済時に追加でVポイント還元率がアップします。

さらに、NISA口座で投資信託の保有残高が100万円以上あると+0.5%、200万円以上で+1.0%の上乗せもあります。

Vポイント投資で当月1回以上取引:対象のコンビニ・飲食店で最大+0.5%

NISA口座の投信保有残高100万円以上:対象のコンビニ・飲食店で+0.5%

NISA口座の投信保有残高200万円以上:対象のコンビニ・飲食店で+1.0%

※Vポイントアッププログラム全体で最大+8%(他のSMBCグループサービスとの合算)

セブンイレブンやローソン、マクドナルドなどをよく使う人にとっては、投資しているだけで日常の買い物がお得になるわけです。

マックのポテトのLサイズを頼んでも、ポイントアップ分で実質的にほぼMサイズの値段になるくらいの還元です。

Vポイントアッププログラムは適用条件がOliveフレキシブルペイ登録限定のものもあるので、対象外の条件もあります。

詳細は三井住友カードの公式サイトで確認してください

ここまでがポイントを最大化するための設定です。

次は「払わなくていいコストを払っていないか」を確認する設定に移ります。

特にNISA口座で配当金を受け取っている人は、次のセクションを見逃すと税金面で大損する可能性があります。

手数料・税金をゼロにする設定3つ

SBI証券は2023年から「ゼロ革命」と銘打って国内株式の売買手数料を無料化しましたが、実は条件を満たしていないと手数料が発生するケースがあります。

また、NISA口座の配当金の受取方式を間違えていると、非課税のはずなのに課税されるという笑えない事態も起こり得ます。

ここで紹介する3つは、いずれも「設定ミスで本来ゼロのはずのコストを払っている」パターンです。

ポイントを増やすより先に、まず無駄なコストを止める方が効果は確実です。

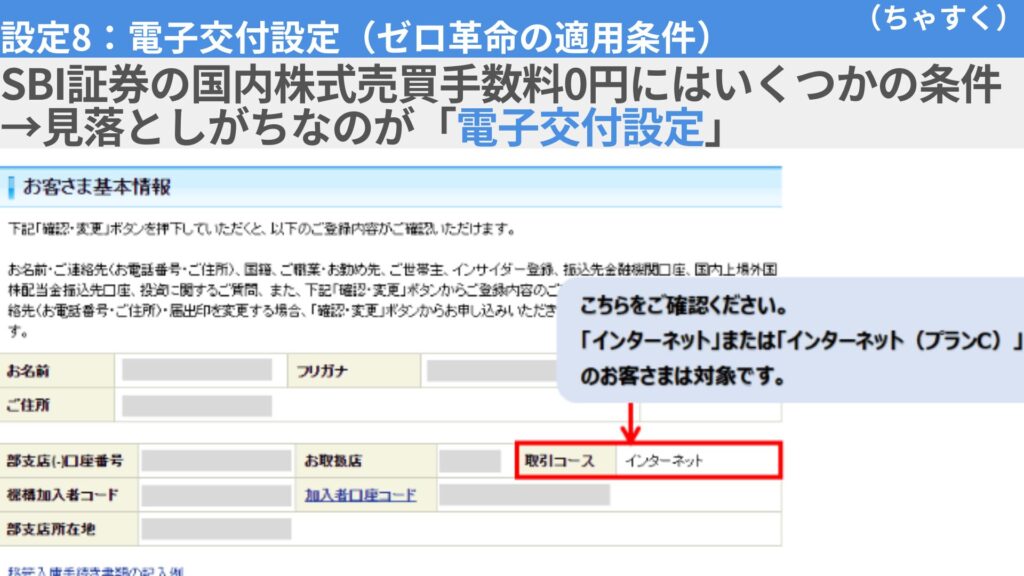

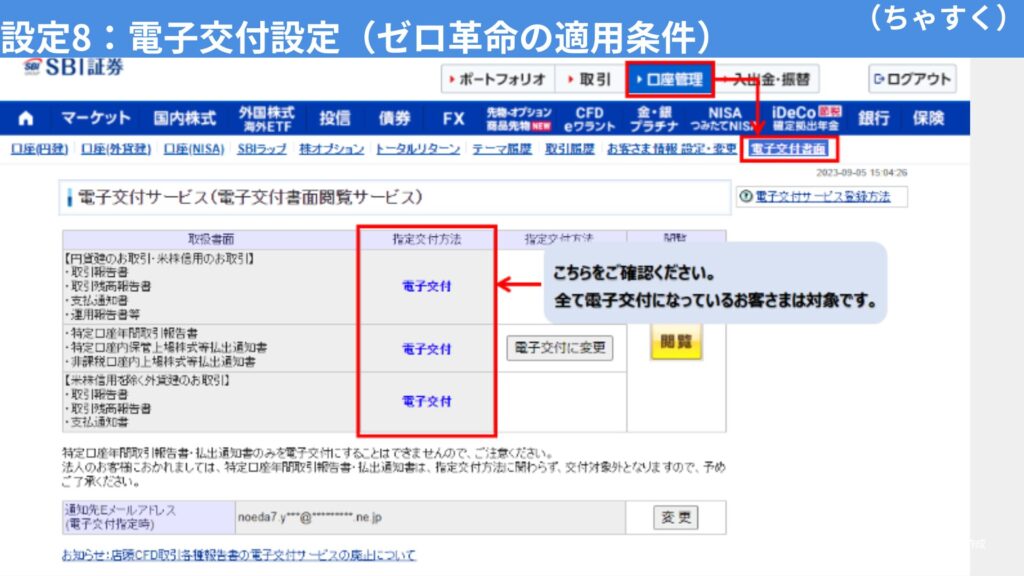

設定8:電子交付設定(ゼロ革命の適用条件)

SBI証券の国内株式売買手数料0円(ゼロ革命)を受けるには、いくつかの条件があります。

その中でも見落としがちなのが「電子交付設定」です。

条件1:インターネットコースまたは、インターネットコース(プランC)のお客さま

条件2:各種報告書・取引報告書などの電子交付設定を「電子交付」にしていること

確認方法は、SBI証券にログインして「口座管理」→「お客さま情報 設定・変更」→「お取引関連・口座情報」から「国内株式手数料 無料/有料」の表示をチェックするだけです。

「有料」と表示されている場合は電子交付設定が済んでいない可能性があるので、同じページから設定を変更しましょう。

投資信託しか買わない人には直接関係しませんが、今後個別株やETFを買う可能性がある人は先に設定しておいて損はありません。

設定9:NISA配当金の「株式数比例配分方式」

NISA口座で最もやってはいけない設定ミスがこれです。

NISA口座で国内上場株式や国内ETFの配当金を非課税で受け取るには、配当金受領方式を「株式数比例配分方式」に設定する必要があります。

これ以外の方式(例えば銀行口座への振込など)を選んでいると、NISA口座で保有している銘柄の配当金であっても約20%の税金がかかります。

せっかく非課税で投資しているのに、配当金だけ課税されるという意味不明な状態になってしまうわけです。

投資信託の分配金は受領方式に関係なくNISA口座なら非課税です。

この設定が影響するのは「国内株式・国内ETFの配当金」なので、これらを保有している人は必ず確認してください

なお、この設定を変更するとSBI証券だけでなく他の証券会社の口座も含めて全て同じ方式に統一されます。

他社でも国内株式を持っている人は、その点だけ注意してください。

設定10:米国株・海外ETFのNISA手数料と為替手数料

SBI証券では「ゼロ革命」の一環として、NISA口座での米国株式・海外ETFの売買手数料が0円、さらに米ドル/円のリアルタイム為替手数料も0円になっています。

ただし、これはNISA口座での取引が対象です。

特定口座で米国株やETFを売買している場合は通常の手数料がかかるので、NISA枠がまだ余っているなら優先的にNISA口座で購入するようにしましょう。

為替手数料0円が適用されるのは「リアルタイム為替取引」で米ドル/円を交換する場合です。

円貨決済で米国株を買う場合もSBI証券側で自動的にリアルタイムレートが適用されますが、念のため注文時の為替レートの確認画面はチェックしておきましょう。

米国株投資をしていない人にはあまり関係ありませんが、VTIやVOOなどの海外ETFをNISAで買っている人はこの0円の恩恵を受けられているか確認しておく価値があります。

ここまでで「ポイントを増やす設定」と「コストをゼロにする設定」をカバーしました。

最後に、資金管理を効率化する設定と上級者向けの設定を2つ紹介します。

資金管理を効率化する設定2つ

ラスト2つはポイントや手数料に直結するわけではありませんが、資金の移動効率や保有株の活用に関わる設定です。

特にSBIハイブリッド預金は「投資する前の待機資金」の置き場所として非常に便利なので、設定しておいて損はありません。

設定11:SBIハイブリッド預金・自動スィープ設定

住信SBIネット銀行の「SBIハイブリッド預金」を利用すると、銀行の普通預金残高を自動的にSBI証券の買付余力に反映できます。

つまり、銀行にお金を入れておくだけで、いちいち証券口座に入金する手間なく株や投資信託を買えるようになります。

スマホオーダーが使える飲食店で、わざわざレジに並ぶ人はいませんよね。

SBIハイブリッド預金はそれと同じで、一度設定すれば資金移動の手間がほぼゼロになります。

自動振替:SBI証券で買付が発生すると、ハイブリッド預金から自動で資金が移動

入出金の手間削減:証券口座への都度入金が不要に

待機資金の管理:投資に回す前の資金を銀行側に置きつつ、いつでも買付に使える

住信SBIネット銀行の口座を持っていない人はSBI証券の口座開設時に同時開設できます。

すでに両方の口座を持っている人は、住信SBIネット銀行のサイトからハイブリッド預金の利用申込をするだけでOKです。

設定12:貸株サービスの金利優先・配当優待優先設定

最後は中上級者向けの設定です。

SBI証券の特定口座で日本株を保有している人は「貸株サービス」を利用して、保有株を他の投資家に貸し出すことで金利収入を得ることができます。

貸株サービスでは「金利優先」と「配当・優待優先」の2つのモードを銘柄ごとに設定できます。

この選び方を間違えると、株主優待がもらえなかったり、配当金の税制上の扱いが変わったりする可能性があります。

金利優先:貸株金利を最大化。ただし優待の権利確定日も貸し出されるため株主優待がもらえない可能性あり

配当・優待優先:権利確定日に自動で返却されるため優待や配当の権利を確保できる

注意:貸株中に受け取る「配当金相当額」は税制上の「配当所得」ではなく「雑所得」扱いになる場合がある

NISA口座の株は貸株に出せないので、NISAだけで投資している人はこの設定は関係ありません。

特定口座で日本の個別株を持っている人だけ確認してください

貸株は金利収入という小さなリターンを得られる反面、税務面の注意が必要になるため、面倒であれば無理に使う必要はありません。

優待や配当を重視する銘柄は「配当・優待優先」に設定し、それ以外は「金利優先」にしておくのがバランスの良い使い方です。

まとめ:今日やるべきSBI証券設定チェックリスト

今回紹介した12個の設定を、優先度順にチェックリストとしてまとめます。

上から順に確認していけば、最もインパクトの大きい設定から片付けられるようになっています。

【クレカ積立まわり — 最優先】

□ 設定1:三井住友カードでクレカ積立を設定しているか?カードの還元率条件を満たしているか?

□ 設定2:Olive口座を持っているなら上乗せプランの条件を確認したか?

□ 設定3:Vpass IDとSMBC IDの連携は完了しているか?

【ポイント最適化】

□ 設定4:メインポイントは自分の経済圏に合ったものを選んでいるか?

□ 設定5:ポイント投資・ポイント積立を設定しているか?

□ 設定6:投信マイレージの対象になっているか確認したか?

□ 設定7:Vポイントアッププログラムの条件を把握しているか?

【手数料・税金ゼロ化】

□ 設定8:電子交付設定を「電子交付」にしてゼロ革命の条件を満たしているか?

□ 設定9:NISA配当金の受領方式は「株式数比例配分方式」になっているか?

□ 設定10:米国株・海外ETFをNISA口座で購入しているか?為替手数料は0円か?

【資金管理・上級者】

□ 設定11:SBIハイブリッド預金を設定して資金移動を自動化しているか?

□ 設定12:貸株サービスを使うなら金利優先/配当優待優先の設定は合っているか?

12個もあると「全部やるのは面倒…」と思うかもしれませんが、正直なところ設定1〜3のクレカ積立まわりと設定9の配当金受領方式さえ押さえておけば、大きな取りこぼしはほぼ防げます。

最初に言った通り、これは装備を買ったのにステータス画面で装備していない状態と同じです。

同じ投資をしているのに設定1つで年間数千〜数万円の差がつくので、この記事を読んだ今日のうちに、まずはクレカ積立まわりの3つだけでも確認してみてください。

こんな地味な設定記事をここまで読んでくれたあなたなら、きっと投資の成績も良い人だと思います。

設定を整えて、同じ投資でも1円でも多くリターンを手元に残しましょう