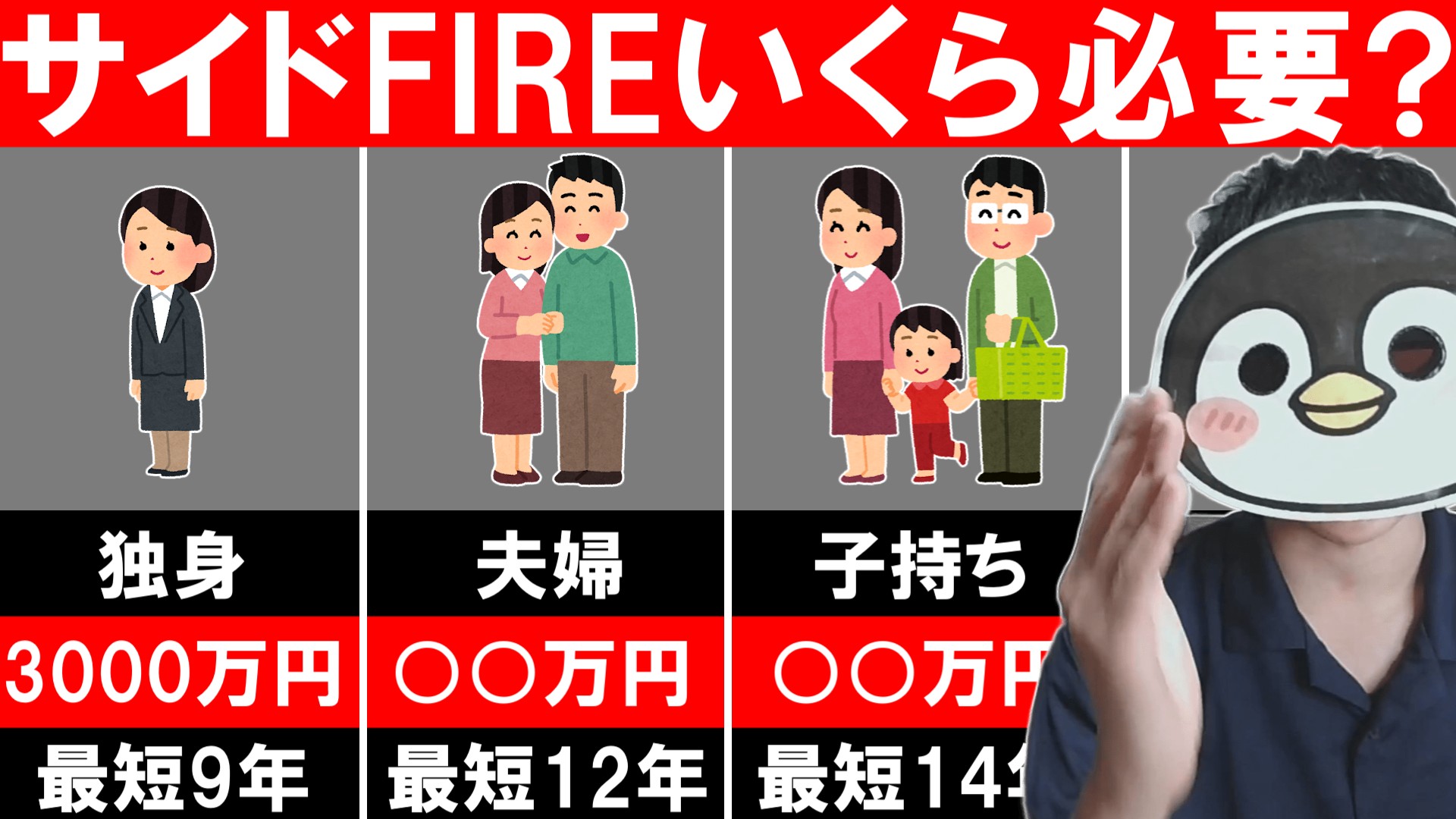

- サイドFIREをしたいけど、資産はいくら必要?

- そもそもサイドFIREとは?

- サイドFIREは20代や低資産でも可能?

はじめまして。ブログとYouTubeを運営しているちゃすくです。

今回はサイドFIREするためにいくら必要なのか、独身・夫婦・子育て世帯でシミュレーションをしていきます。

各世帯で必要な資産金額を毎月の積立金額ごとに何年で達成できるのかもシミュレーションするので、サイドFIREのための資産形成をしたい方はぜひ参考にしてください。

YouTubeでは動画バージョンも公開してます↓

サイドFIREにはいくら必要?【独身・夫婦・子持ちで計算】

ここからは実際にサイドFIREするためにいくら必要なのか計算していきます。

今回は総務省が公表している平均支出の半額を資産収入で補えるようになる資産がいくらなのか計算していきます。

まず、総務省の調べによると単身世帯と夫婦世帯、子育て世帯での平均支出は下表のようになっています。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎月の平均支出額 | 160,918円 | 290,863円 | 356,748円 |

| 年間の平均支出額 | 1931016円 | 3490356円 | 4,280,976円 |

おそらく、この記事を見ている人は節約も意識していると思うので、上表よりも年間支出は少ないかもしれません。

サイドFIREでは生活費の半分を資産収入から補いたいため、目標となる資産収入は下表のようになります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎月の平均支出額 | 160,918円 | 290,863円 | 356,748円 |

| 年間の平均支出額 | 1,931,016円 | 3,490,356円 | 4,280,976円 |

| 目標となる資産収入 (税引き後) | 約96.6万円 (965,508円) | 約174.5万円 (1,745,178円) | 約214万円 (2,140,488円) |

| 目標となる資産収入 (税引き前) | 約121万円 (1,206,885円) | 約218万円 (2,181,472円) | 約268万円 (2,675,610円) |

税金の計算は簡略化するために20%としていますが、実際には分配金へ20.315%かかります。

ただし、インデックス投資は取り崩し時に元本と運用益が混ざるため、課税対象が利益部分だけになり、受け取る時の税負担を抑えやすいです。

そして、保守的な運用利回りである4%と全世界インデックス投資信託(オルカン)の過去30年平均利回り8.7%で必要になる資産を計算すると下表のようになります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎月の平均支出額 | 160,918円 | 290,863円 | 356,748円 |

| 年間の平均支出額 | 1,931,016円 | 3,490,356円 | 4,280,976円 |

| 目標となる資産収入 (税引き後) | 約96.6万円 (965,508円) | 約174.5万円 (1,745,178円) | 約214万円 (2,140,488円) |

| 目標となる資産収入 (税引き前) | 約121万円 (1,206,885円) | 約218万円 (2,181,472円) | 約268万円 (2,675,610円) |

| 必要な資産額(4%) | 約3,017万円 | 約5,453万円 | 約6,689万円 |

| 必要な資産額(8.7%) | 約1,387万円 | 約2,507万円 | 約3,075万円 |

利回りである4%または8.7%をそのまま取り崩していく形で試算しています。

意外にも過去平均の利回り8.7%であれば単身世帯で約1400万円、夫婦世帯なら1人あたり約1250万円でサイドFIRE可能です。

さすがに過去平均の利回りをそのまま当てにするのは怖いですが、独身なら保守的な利回りである4%でも約3000万円で達成できるため、完全FIREと比べれば圧倒的に少ない資産額で済みます。

もちろん3000万円も大きな金額ですが、1億を作ることに比べればまだ現実的と言えるでしょう。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

サイドFIREまで何年かかる?積立金額別シミュレーション

ここからは実際にサイドFIREするために何年必要なのか下記の積立金額別でシミュレーションしていきます。

- 月1万円

- 月3万円

- 月5万円

- 月10万円

シミュレーションの年利も保守的な運用利回りである4%と全世界インデックス投資信託(オルカン)の過去30年平均利回り8.7%で計算を行います。

各積立金額で下表の目標金額へ何年で到達できるのかシミュレーションした結果を共有するのでチェックしてください。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 必要な資産額(4%) | 約3,017万円 | 約5,453万円 | 約6,689万円 |

| 必要な資産額(8.7%) | 約1,387万円 | 約2,507万円 | 約3,075万円 |

月1万円の積立投資でサイドFIREに何年かかる?

毎月1万円を積立投資した場合、サイドFIREにかかる年数は下表のようになります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 年利4% | 61年 (約3,017万円) | 74年 (約5,453万円) | 80年 (約6,689万円) |

| 年利8.7% | 28年 (約1,387万円) | 35年 (約2,507万円) | 37年 (約3,075万円) |

年利4%では現実的に年数がかかりすぎるため、毎月1万円の積立投資ではサイドFIREが現実的ではありません。

一方で、オルカンの過去平均利回り8.7%であれば30年前後でサイドFIREできるため、20代から毎月1万円を積立できれば50代で達成できるかもしれません。

やはり年利の高さは偉大ですね。特に子持ち家庭でも37年で達成できるのは高年利のおかげです。

月3万円の積立投資でサイドFIREに何年かかる?

毎月3万円を積立投資した場合、サイドFIREにかかる年数は下表のようになります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 年利4% | 37年 (約3,017万円) | 49年 (約5,453万円) | 54年 (約6,689万円) |

| 年利8.7% | 17年 (約1,387万円) | 23年 (約2,507万円) | 25年 (約3,075万円) |

保守的な年利では40年近く、子育て家庭では50年以上かかってしまうため、20代から始めたとしても定年とあまり変わらないタイミングになります。

一方、過去平均利回りの8.7%なら単身と夫婦どちらの場合でも約20年前後で達成でき、20代から始めておけば40代ごろにはサイドFIREができるようになるでしょう。

子育て世帯でも過去平均と同じように今後25年間成長してくれれば25年で達成できるのは嬉しいですね。ただ、このシミュレーションでは取り崩しも8.7%なので、一生年り8.7%で続くは怪しいところもあります。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

月5万円の積立投資でサイドFIREに何年かかる?

毎月5万円を積立投資した場合、サイドFIREにかかる年数は下表のようになります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 年利4% | 28年 (約3,017万円) | 39年 (約5,453万円) | 42年 (約6,689万円) |

| 年利8.7% | 13年 (約1,387万円) | 18年 (約2,507万円) | 20年 (約3,075万円) |

保守的な年利4%でも単身なら30年以内、夫婦世帯や子育て世帯でも40年前後でサイドFIREの達成が可能です。

30年だと少し期間としては長いですが、それでも若いうちから積立投資をしていれば定年前にリタイアできる可能性があります。

一方で過去平均利回り8.7%であれば10数年でサイドFIREでき、40~50代の方でも十分サイドFIREを狙う意味があるように思えます。

過去通りの年利であれば子育て世帯でも20年でサイドFIREを達成できるのはかなり嬉しい試算です!とはいえ、子育て世帯で毎月5万円投資するのは難しいかも….

でも、子育て期間は約20年くらいなので、子育て世帯でサイドFIREを達成した場合は子育てが終わっているので、実際にはかなり生活が楽になるかもしれません。

月10万円の積立投資でサイドFIREに何年かかる?

毎月10万円を積立投資した場合、サイドFIREにかかる年数は下表のようになります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 年利4% | 18年 (約3,017万円) | 26年 (約5,453万円) | 30年 (約6,689万円) |

| 年利8.7% | 9年 (約1,387万円) | 12年 (約2,507万円) | 14年 (約3,075万円) |

保守的な年利4%であれば単身で18年、夫婦でも26年で達成できるため、かなり現実的に達成可能な年数になります。

過去平均利回り8.7%であれば単身世帯はなんと約9年、夫婦や子育て世帯でも10数年で達成できてしまいます。

さすがに月10万円の積立投資は大きな節約や収入アップが必要ですが、年数をこれだけ縮められるのであれば頑張りがいもあるでしょう。

子育て世帯の場合、子供が生まれてからサイドFIREのために積立を開始すれば14年で達成できるため、学費がかかる中〜大学の期間に資産収入を期待できます。

あえて14年で達成しても追加で6年間普通に働き、子育てを完全に終えてからサイドFIREしてもいいでしょう。

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!