「FIREは資産1億円でも足りない」これは完全に間違っています。

よくある4%ルールでのシミュレーションには意外な落とし穴があり、実際にはFIRE後の生活スタイルであれば1億円どころか3000万円台でもFIREを成立させることは可能です。

これを知らなければFIREのタイミングが遅れてしまい、今回紹介するFIRE達成者の意見と同じように「もっと早くFIREすればよかった…」「人生の貴重な時間を無駄にした…」と後悔することになります。

今回は、実際にFIREを目指す人が本当に必要な資産額を見誤らないために、FIRE後の生活費・投資利回り・取り崩し期間を考慮した現実的なシミュレーションを行っていきます。

最後には、あなたにとって現実的なFIREラインの目安資産額を公開するのでで、ぜひ最後までご覧ください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

動画バージョンも公開しています。他にもシミュレーションの条件などを追加して欲しい場合はコメント欄へお願いします。

ご意見を反映したシミュレーションを作成するかもしれません。

よくあるFIREシミュレーションの誤解4選

まず、多くの人がFIREについて語るときに口にするのが、「FIREには独身でも1億円以上が必要だ」という話です。

なぜ1億円という数字が出てくるのかというと──

ざっくり生活費37.5万円(20%の税引後30万円) × 12ヶ月 × 25年 = 1億1250万円という計算がベースにあります。

配当などにかかる正確な税率は20.315%ですが、今回は計算を簡略化するために20%としています。

つまり、ピッタリ1億円の資産では足りない計算になってしまうため、「FIREには独身でも1億円以上が必要だ」という結論になります。

これには「4%ルール」の考え方が基になっています。

これは「投資資産を年間4%ずつ取り崩しても資産が減らずに30年以上維持できる」という理論であり、1億1250万円あれば額面年収450万円、税金20%であれば手取り年収360万円になります。

──と、ここまでは一見すると筋が通っているように見えるのですが、実はこの考え方にはいくつか重大なズレが4つあります。

【ズレ①】4%ルールはアメリカ基準、日本はもっと有利

「4%ルール」はFIRE界で広く知られた考えですが、その根拠は1998年にアメリカのトリニティ大学で発表された研究(いわゆる「トリニティ・スタディ」)に基づいています。

4%ルールは「アメリカでの生活でS&P500を50%・米国債券50%のポートフォリオを持ち、毎年資産の4%を引き出した場合、30年後も資産が残っている確率は高い」というもので、あくまで1926〜1995年までのアメリカの過去データをベースにしたものです。

では、この4%ルールが日本でもそのまま当てはまるのか?と言えば、必ずしも当てはまりません。

むしろ日本はアメリカよりも物価上昇率(インフレ率)が低く、非常に低い手数料でS&P500や米国債券を保有できます。

つまり、日本では4%以上で取り崩しても資産が30年以上持つ可能性が高く、実はアメリカ基準での4%ルールよりもFIREの条件が緩いです。

たとえば日本の消費者物価指数だと、1994年〜2023年の過去30年間であれば単純平均でも毎年0.34%しか上がっていません。

ちなみに2020年以降は日本もかなり物価が上がった実感が皆さんあると思いますが、実は2020〜2025年でも毎年2.36%しか上がっていません。

それに対して、S&P500であれば過去30年の平均利回りは11.9%、オルカンであっても過去30年の平均利回りは8.7%もあります。

仮に下記の条件でシミュレーションを500回を行うと、資産が40年以内に無くなるパターンは0で、500回全て40年以上資産がもちました。

| 項目 | 数値 |

|---|---|

| 年間投資リターン | 11.9%(S&P500) |

| 投資リターンの標準偏差 | 10% |

| 初期資産額 | 1億円 |

| 年間取り崩し額 | 450万円(税引後360万円) |

| 年間インフレ率 | 0.34% (年間取り崩し額がインフレ率分、毎年上がる) |

| 資産取り崩し期間 | 40年間 |

さらに急激なインフレであった2020年〜2025年のインフレ率でシミュレーションを500回を行うと、資産が40年以内に無くなるのは2回だけであり、498回は40年経っても資産がなくなりません。

| 項目 | 数値 |

|---|---|

| 年間投資リターン | 11.9%(S&P500) |

| 投資リターンの標準偏差 | 10% |

| 初期資産額 | 1億円 |

| 年間取り崩し額 | 450万円(税引後360万円) |

| 年間インフレ率 | 2.36% (年間取り崩し額がインフレ率分、毎年上がる) |

| 資産取り崩し期間 | 40年間 |

つまり、この時点で「FIREするには1億円でも足りない」という意見が崩れたことになります。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

【ズレ②】税金の負担はもっと抑えられる

4%ルールを使った計算では「取り崩し時に20%の税金がかかる」とされやすいのですが、実際にはNISA枠や投資信託の取り崩しによって税負担をより抑えられる可能性が大きいです。

NISA枠は分かりやすく税金がかからないので説明を省きますが、実はインデックス投資メインの人が取り崩しを行う際は運用益と元本を一緒に取り出します。

一緒に取り出すことによって課税対象は運用益のみになり、税金を抑えやすいです。

投資信託で税金の取り崩しをするとき、計算式は下記の通りになります。

課税額=取り崩し予定額×含み益の比率÷(1+含み益の比率)×20.315%

例として投資元本が800万円、含み益が200万円インデックス投資から40万円を取り崩しを行う場合、含み益の比率=200万円÷800万円=25%です。

取り崩し予定額は計算式に当てはめると、下記になります。

課税額=40万円×0.25÷(1+0.25)×20.315%=16,252円

したがって、40万円も取り崩しているのに支払う税金は16,252円のみとなります。

よくある4%ルールだと40万円を取り出す時に20%の税金がかかるので、8万円も引かれていた訳ですが、実際には約16000円しかかからないことになります。

つまり、差額の6万4000円分は再投資へ回したり、そもそも取り崩さないようにすることが可能なので、資産がよくある4%ルールより残りやすくなります。

長期的に株式市場が成長していけば残った資産はさらに資産を生み出すので、実際の資産寿命はさらに伸びやすいです。

【ズレ③】FIREすれば生活費が下がる

総務省によると各世帯での平均支出は下表ですが、実はFIREして会社員を辞めると下表よりも支出が大幅に下がる傾向があります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎月の平均支出額 | 160,918円 | 290,863円 | 356,748円 |

| 年間の平均支出額 | 1,931,016円 | 3,490,356円 | 4,280,976円 |

というのも、FIREして会社員を辞めると下記のように支出が減る傾向にあるからです。

- 出社用のスーツ代や靴代が無くなる

- 付き合いの飲み会などが無くなる

- メイクやワックスなどの頻度が下がる

- ストレス発散の散財が無くなる

- 家賃が安い場所へ自由に引っ越せる

- 時間があり、安い店で買い物しやすい

もちろん、会社を辞めたことによってどれくらい支出が減るのかは人それぞれですが、仮に毎月2万円分の支出が減ると…

毎月2万を得るために必要な資産額:20000*12*25/0.8=7500000

なんとよくある4%ルールでは750万円分の資産がいらなくなるので、FIREのハードルを下げられます。

実際に以前解説した「FIREして後悔したこと5選!FIRE卒業や暇すぎの対処法も解説」でもリタイア後に支出が下がっているケースが挙げられています。

もちろん支出がどれだけ下がるかは人それぞれですが、2〜3万円程度であれば比較的あり得る金額だと思います。

【ズレ④】FIRE後は自由に働く人が多い

意外に思うかもしれませんが、FIREを達成した人の多くが自由にちょっとだけ働いてます。

FIREを達成してしまうと自由な時間が圧倒的に多くなるので、FIRE民は「何か自分の好きなことで稼いでみたい!」と思いやすいです。

例えばFIREを達成した人であっても運動不足解消のためにフードデリバリーを行うケースがあります。

フードデリバリーであれば1日5000円くらいは誰でも稼げるので、月の3分の1である10日間だけでも5万円の収益になります。

もちろん税金があるので全額利益になるわけじゃないけど、日本は所得が低い人にはかなり優しいので会社員と比べれば税負担は非常に小さいです。

なので、ここでは7万5000円全額利益として考えます。

そして、毎月5万円の利益を資産取り崩しだけでカバーしようとすれば…

毎月5万を得るために必要な資産額:50000*12*25/0.8=1875万円

約1875万円も必要になるため、逆に言えば毎月5万円を稼げればFIREのための資産は1875万円も減らせます。

FIREにいくら必要なのか現実的なシミュレーション

ここからはよくあるFIREシミュレーションのズレを考慮したうえで、資産1000〜1億円でそれぞれ500回シミュレーションしたら40年以上資産が持つ確率はどれだけあるのか計算していきます。

まずはシミュレーションの前提条件について詳しく解説していきます。

シミュレーション前提条件

今回は過去データに基づいた下記の条件でシミュレーションを行います。

- 取り崩しスタートの資産は1000万円刻みで1000万円〜1億円の範囲で行う

- 投資の年間リターンはS&P500の過去30年平均年利である11.9%を採用し、標準偏差を10%に設定

- 物価のインフレ率は日本の過去30年平均である0.34%を採用

- 税負担は一律10%と設定(投資信託の取り崩しとNISA枠で10%よりも低くなる可能性は十分あるが、計算が非常に複雑になるため10%とする)

- 年間の取り崩し額は総務省が公表している下のデータを基準とする

- FIREによって支出が減ると仮定し、取り崩し額を10%分下げる

- 毎月5万円の手取り収入があると仮定し、その分取り崩し額を下げる

- 取り崩し額は万単位で四捨五入する

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎月の平均支出額 | 160,918円 | 290,863円 | 356,748円 |

| 年間の平均支出額 | 1,931,016円 | 3,490,356円 | 4,280,976円 |

今回の条件によって毎年必要になる資産の取り崩し額は下表のようになります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎年の取り崩し額 | 133万円 | 289万円 | 368万円 |

では、この条件と取り崩し額で資産1000万円から資産1億円までのシミュレーションを1000万円刻みで行っていきます。

まずは資産1億円から行い、順番に資産金額を減らしていきます。

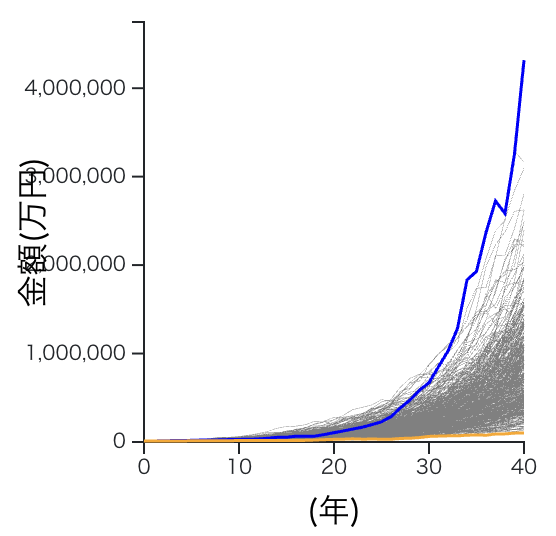

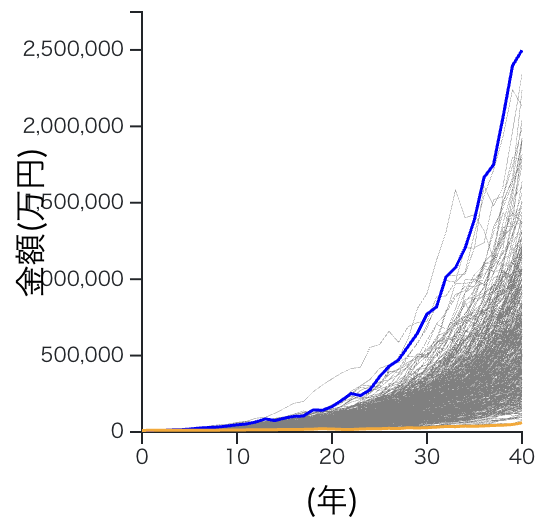

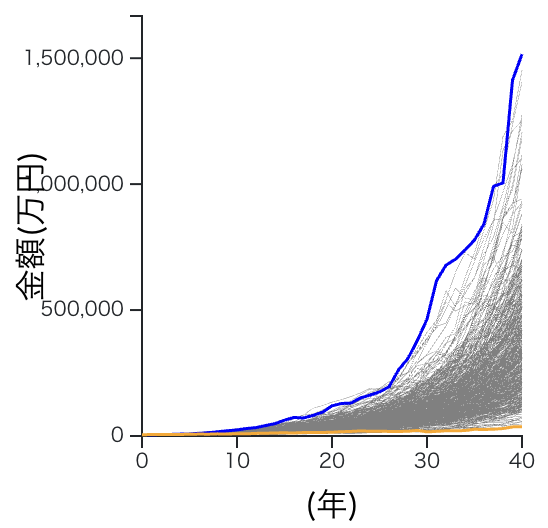

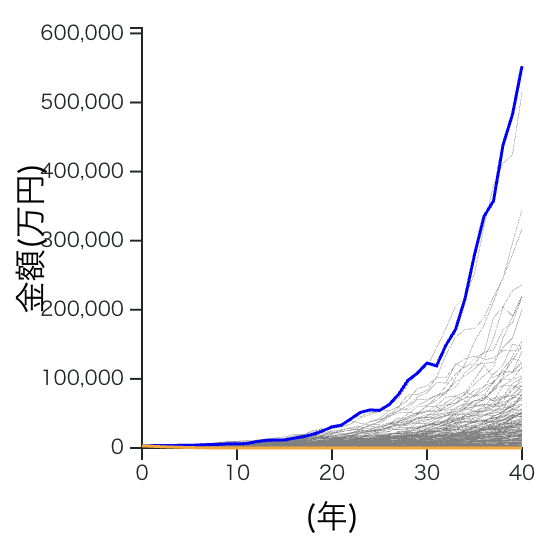

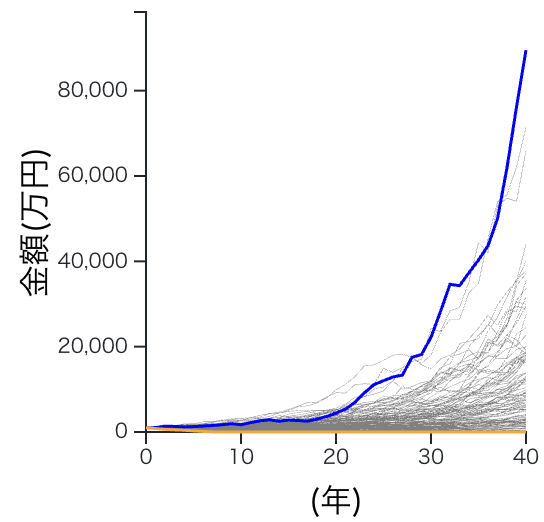

資産1億円でFIREできる確率

今回の条件で資産1億円でFIREシミュレーションを500回した場合、成功・失敗回数は下表の通りでした。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎年の取り崩し額 | 133万円 | 289万円 | 368万円 |

| 成功 | 500 | 500 | 500 |

| 失敗 | 0 | 0 | 0 |

各世帯のシミュレーショングラフは下表の通りです。

グラフの縦軸は取り崩し開始後の残った資産額、横軸が取り崩し年数になります。

青いグラフは最高のパフォーマンスを発揮したシミュレーション、オレンジ色は最低なパフォーマンスを発揮したシミュレーションの結果であり、その他498回分の結果がグレーのグラフです。

ちなみにグラフの縦軸は単位が万円なので、1,000,000であれば100億円ということになります。

単身世帯

資産1億円では各世帯とも500回全て成功しており、過去30年と同じようなリターンやインフレが40年続けば余裕でFIREできることになります。

ちなみに夫婦+子供1人世帯であれば40年後の残り資産の中央値は52億円になっています。

もちろん、単身や夫婦のみ世帯はそれ以上の資産が残っています。

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!

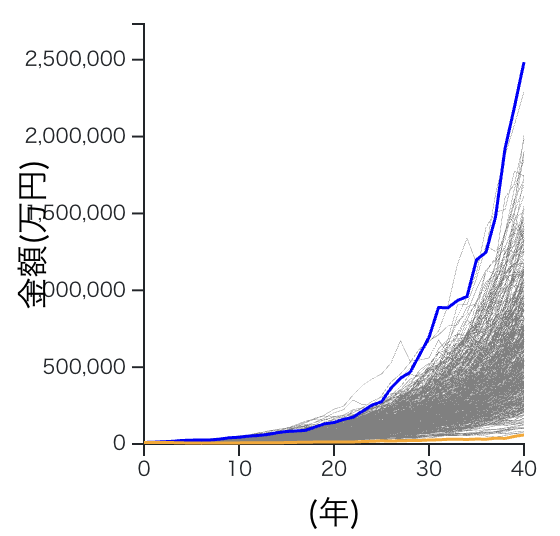

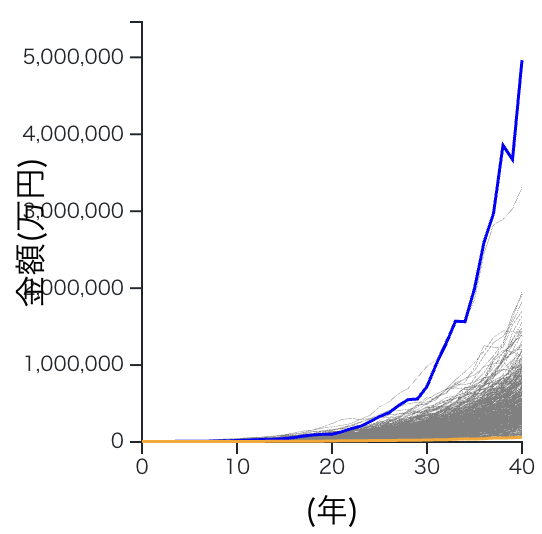

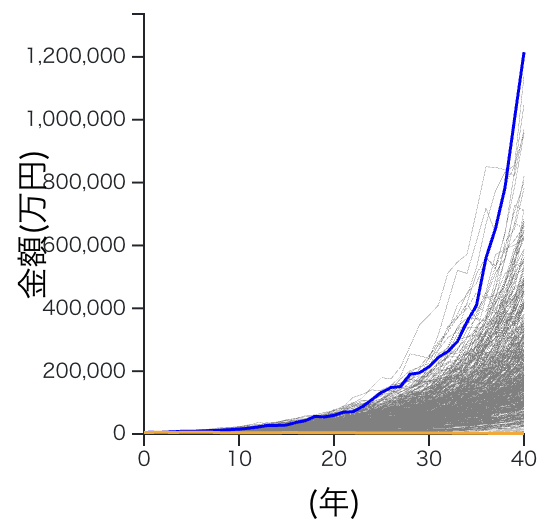

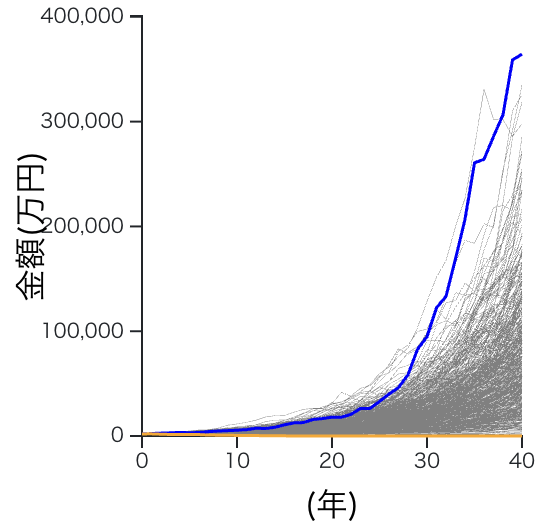

資産7000万円でFIREできる確率

今回の条件で資産7000万円でFIREシミュレーションを500回した場合、成功・失敗回数は下表の通りでした。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎年の取り崩し額 | 133万円 | 289万円 | 368万円 |

| 成功 | 500 | 500 | 498 |

| 失敗 | 0 | 0 | 2 |

各世帯のシミュレーショングラフは下表の通りです。

夫婦+子供1人世帯で2回だけ失敗が発生しました。これは同じような人生を仮に500回繰り返すと2回だけ資産が40年以上もたなかったという意味です。

しかし、そもそも40年以上経っていれば夫婦+子供1人世帯は途中で子供が自立しているはずなので、夫婦のみ世帯になります。

今回のシミュレーションでは子供の自立を組み込んでいないので、実際には40年以上資産が持たない可能性はより低いと考えられます。

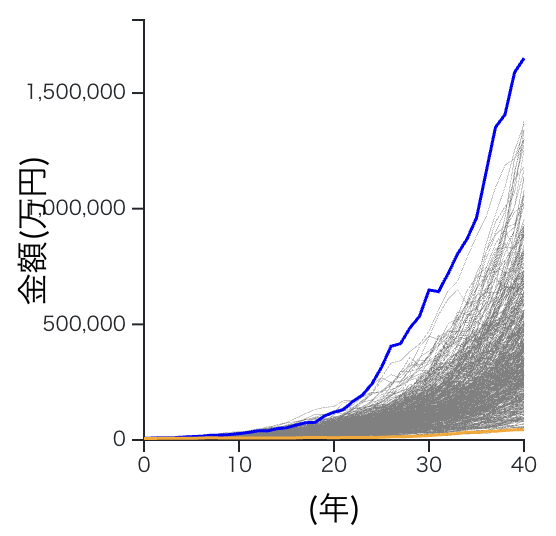

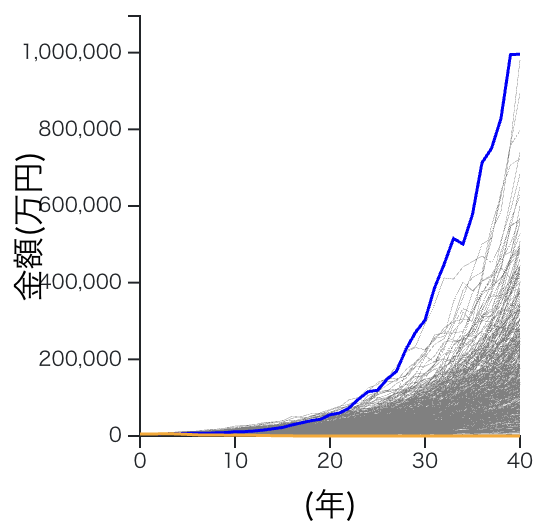

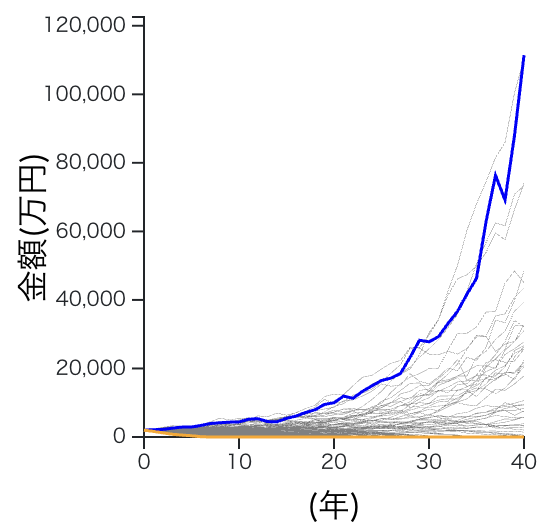

資産5000万円でFIREできる確率

今回の条件で資産5000万円でFIREシミュレーションを500回した場合、成功・失敗回数は下表の通りでした。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎年の取り崩し額 | 133万円 | 289万円 | 368万円 |

| 成功 | 500 | 500 | 488 |

| 失敗 | 0 | 0 | 12 |

各世帯のシミュレーショングラフは下表の通りです。

夫婦+子供1人世帯で12回の失敗が発生し、2.4%の確率でFIRE生活が破綻する結果になりました。

ただそれでも2.4%の確率であれば十分低いですし、子供の独立や夫婦なのに1馬力で月5万円しか稼いでいないという不利な条件があっての2.4%です。

グラフを見れば分かる通り、むしろ多くのパターンでは40年後に資産20億円を超えています。

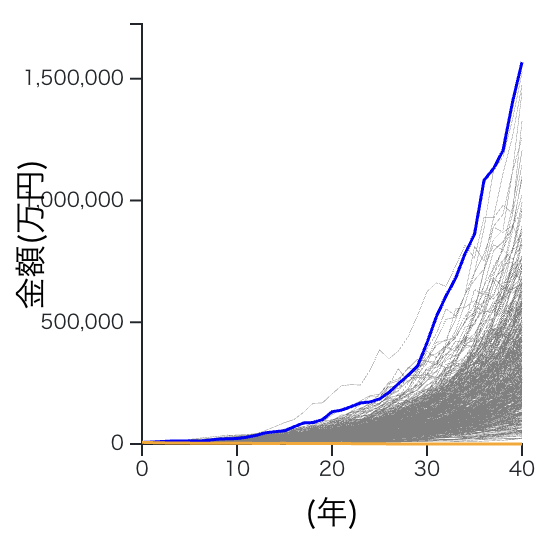

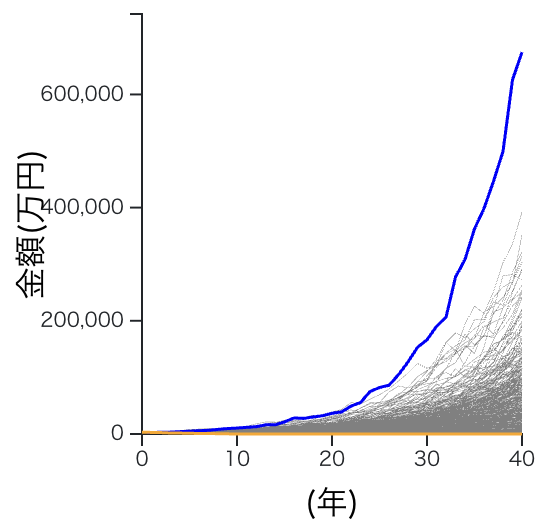

資産3000万円でFIREできる確率

今回の条件で資産3000万円でFIREシミュレーションを500回した場合、成功・失敗回数は下表の通りでした。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎年の取り崩し額 | 133万円 | 289万円 | 368万円 |

| 成功 | 500 | 396 | 165 |

| 失敗 | 0 | 104 | 335 |

各世帯のシミュレーショングラフは下表の通りです。

流石に資産3000万円では2人以上を支えることが難しくなっており、失敗回数が増えてきました。

ただし、夫婦世帯はそれでも失敗確率が20.8%なので、5回人生を送れば4回ほどは資産3000万円でも乗り越えられる可能性があります。

また、今回はFIRE後の自由な労働による収入を各世帯で一律5万円にしているので、実際には2馬力も検討できる夫婦世帯の資産寿命はさらに長い可能性があります。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

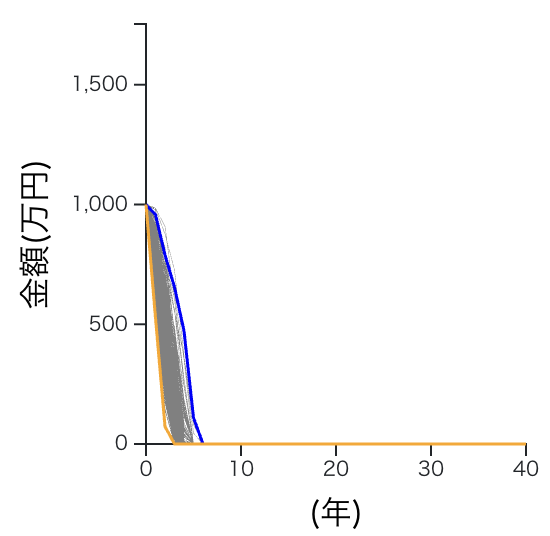

資産2000万円でFIREできる確率

今回の条件で資産2000万円でFIREシミュレーションを500回した場合、成功・失敗回数は下表の通りでした。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎年の取り崩し額 | 133万円 | 289万円 | 368万円 |

| 成功 | 494 | 40 | 1 |

| 失敗 | 6 | 460 | 499 |

各世帯のシミュレーショングラフは下表の通りです。

資産2000万円では夫婦や子持ち世帯は90%以上失敗していますが、単線世帯であれば未だ90%以上FIREに成功しています。

6回の失敗であれば1.2%の可能性であり、資産2000万円でも独身ならFIREできる可能性が非常に高いです。

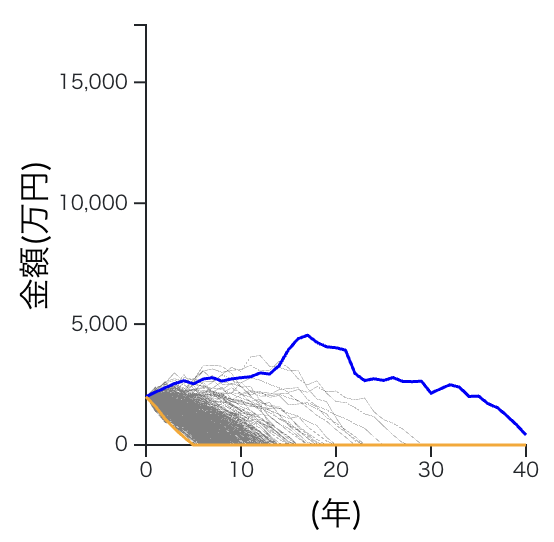

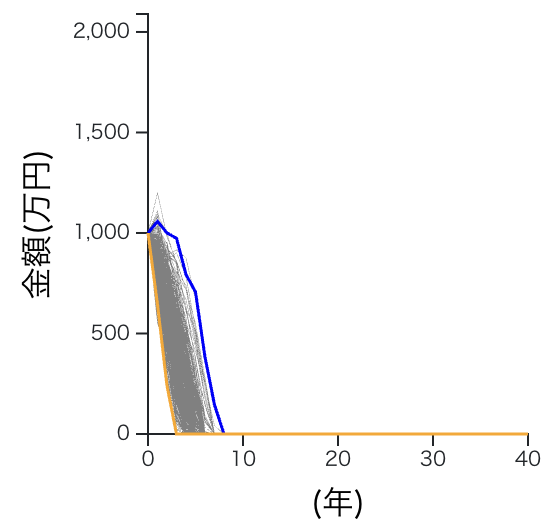

資産1000万円でFIREできる確率

今回の条件で資産1000万円でFIREシミュレーションを500回した場合、成功・失敗回数は下表の通りでした。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎年の取り崩し額 | 133万円 | 289万円 | 368万円 |

| 成功 | 105 | 0 | 0 |

| 失敗 | 395 | 500 | 500 |

各世帯のシミュレーショングラフは下表の通りです。

資産2000万円では独身世帯でも成功回数が105回しかなく、確率で言えば21%になります。

資産1000万円ではFIREできないということになりますが、逆に言えば資産1000万円でも20%の可能性で40年以上も資産が持つのはすごいです。