実は入念な準備無しでFIREすると、日本の社会制度があなたのFIREライフを潰してしまう可能性があります。

というのも、FIRE前は保険料が年間50万円だったのにFIRE後には年間97万円まで一気に上がってしまったり、会社を辞めても失業手当を貰えない事例があったりするからです。

そこで今回はFIREする前に絶対確認しておきたい「FIREしたら不利な社会制度6選」について解説していきます。

この記事を最後まで読めばFIREした後に不利になる社会制度が事前に分かるため、準備した上でFIREへ望むことが可能です。

ぜひ最後までチェックし、よければSNSでのシェアもよろしくお願いします。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!動画投稿とブログ運営をしているちゃすくです!

この記事の内容は下の動画でも解説してます。

罠制度1:FIRE1年目の国民健康保険料が高すぎる

FIREを達成し、晴れて会社を辞めると、会社員時代には当たり前だった社会保険の仕組みが大きく変わります。

というのも、会社が半分負担してくれていた健康保険や年金を全て自分で支払うことになるからです。

特に注意が必要なのが、退職初年度の国民健康保険料です。

国民健康保険料は「前年の所得」を基に計算されるため、たとえば年収600万円で退職した人が翌年にFIREした場合、保険料は年間45〜65万円前後になることも珍しくありません。

これはFIRE1年目の生活にとって大きな負担となりますし、会社員のように毎月自動で天引きしてもらえる訳ではないので見落としがちです。

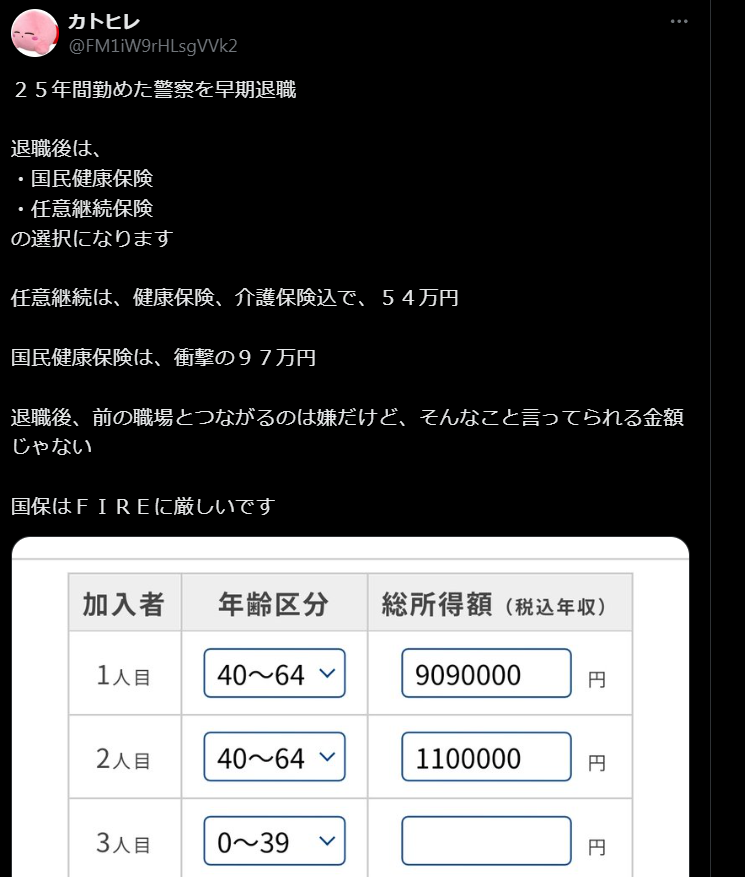

例えば下の画像は25年間勤めた警察官を早期退職した方の実例です。

退職後の健康保険の選択肢として任意継続保険が54万円、そして国民健康保険が衝撃の97万円と試算されています。

これは退職初年度の国民健康保険料がいかに高額になりうるかを物語っています。

対策方法

FIRE生活では自身が投資している銘柄などが長期的には右肩上がりで成長する前提である以上、実は初年度に大きく取り崩しを行ってしまうと元本が減ってしまうことにより、FIREの失敗確率が上がりやすくなります。

結果的にFIRE1年目の国民健康保険料は取り崩しへ大きな負荷を与えやすいので、退職初年度の国民健康保険料を支払うための数十万円単位の現金をあらかじめ確保しておくことがオススメです。

会社を勢いで辞めてしまった場合は国保の負担がデカすぎて想定以上に出費が重なり、FIRE失敗へ陥るリスクも高まります。すぐにでも会社を辞めたい人は少なくないと思いますが、必ず事前に1年目の保険料対策をしておきましょう。

また、会社の健康保険を「任意継続」できるなら、1年間は継続し、2年目以降は国保へ切り替えを行うと保険料負担を抑えやすいです。

実際に下のツイートが1年目に任意継続→2年目に国保へ切り替えたパターンですが、なんと保険料が92%OFFになっています。

FIRE2年目に入れば保険料の計算対象となる所得が低いおかげで国保が驚くほど安くなり、資産や配当へ与える負担も格段に小さくなります。

もちろん、保険料が安くなっても受けられる医療サービスは同じですから、FIRE後も安い金額で日本の医療を利用できます。

罠制度2:ほぼ無収入でも国民年金は上がる傾向

FIREで会社を辞めると、年金に関しても基本的には会社員時代に加入していた厚生年金から国民年金に切り替わります。

これにより将来受け取る年金額は下がるのですが、より重大なのは国民年金の保険料は所得に関わらず一律で年間約21万円であること、そして毎年負担額が上がっていく傾向にあることです。

国民年金保険料は毎年見直されており、年々上昇傾向にあります。

実際の保険料推移が下記になります。

- 2023年度: 月額16,520円(年間198,240円)

↓約2.78%の上昇 - 2024年度: 月額16,980円(年間203,760円)

↓約3.12%の上昇 - 2025年度: 月額17,510円(年間210,120円)

保険料負担が上がっていることも問題なのですが、より問題になるのは上がり幅が約3%もあることです。

この上昇率約3%というのは各国のインフレ目標値である2%前後を上回るペースです。

おそらく、2%の物価インフレを考慮してFIRE計画を立てている人は多いと思いますが、年金保険料が3%前後で上昇していることを見落としている人は少なくないのではないでしょうか?

2~3年くらいであれば3%の上昇が続いても与える影響は小さいです。

しかし、長期的に続くと段々FIREの長期的な支出計画が狂い、資産寿命を短くする原因となりえます。

今後も少子高齢化が進む日本では、この国民年金保険料が年3%前後で上がっていく可能性があり、FIRE後の生活における隠れたリスクとなります。

対策方法

国民年金には前年の所得が少ない場合に保険料が大幅な減額もしくは免除される制度があり、これによって保険料の負担を抑えることが可能です。

特に、この制度はFIRE生活で有利に活用できます。

なぜなら、年金保険料の免除判定には株式の売却益や配当金といった投資収入は原則として含まれないためです。

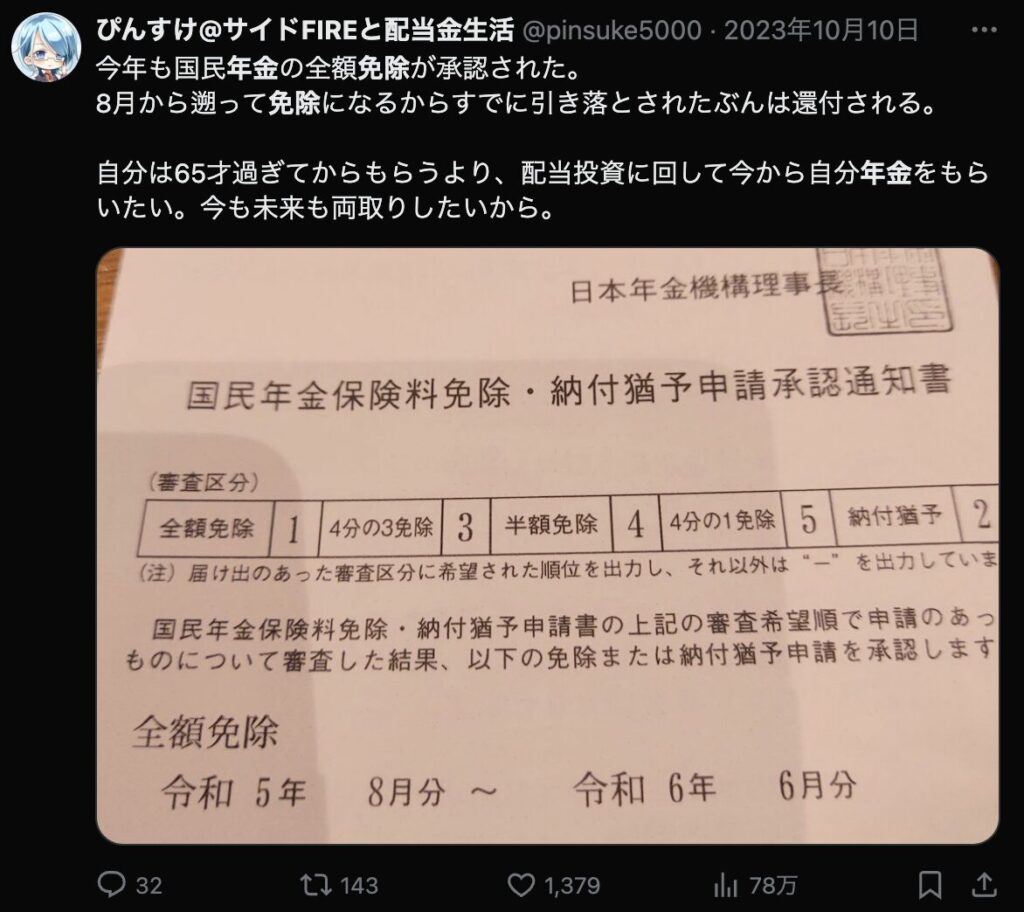

実際に配当金で生活している方であっても、国民年金は免除されています↓

これは日本の税制が「分離課税」という仕組みを採用しているからです。

給料などの「労働所得」とは切り離して税金を計算する仕組みが、FIRE生活に大きなメリットをもたらしています。

特に多くの人が利用しているNISA口座や特定口座(源泉徴収あり)の場合、投資で得た収入はそもそも所得としてカウントされません。

証券会社がすでに税金を差し引いてくれるため、確定申告をする必要がなく、住民税の計算にも影響しません。

そのため、たとえ年間数百万円の分配金や取り崩し収入を得ていたとしても、他の労働による収入が少なければ、「所得が少ない」と見なされ、年金保険料の免除を受けやすくなるのです。

ただし、国民年金の免除制度を利用すると、将来受け取れる年金額が半額に減ってしまいます。

これはリスクではあるものの、そもそも払っていないのに年金を半額受け取れるのはむしろ大きなメリットとも言えます。

現役世代の多くは年金の払い損になるリスクがあるのに、免除すれば1円も払わなくても年金貰えるわけですからね。

受取額自体は減るものの、元本0円でお金貰ってるわけですから、超お得制度と言えます。

罠制度3:賃貸を契約できない&住宅ローン組めない

FIRE後は資産や配当などによる収入があったとしても無職扱いになりやすく、住宅ローンや賃貸の新規契約、クレジットカードの新規発行が難しくなります。

これはFIREによる不利な制度というよりも、サラリーマン以外にとって不利な制度と言ってもいいかもしれません。

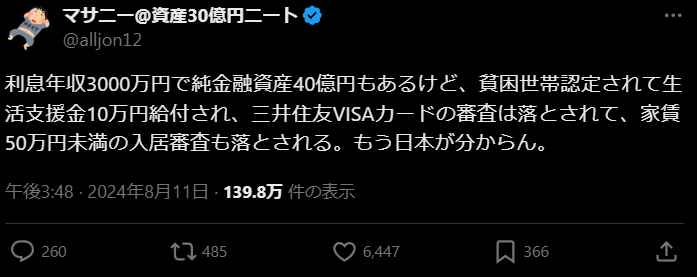

実際に資産数十億円のマサニーさんも運用収入だけで年間3000万円以上あるのに、賃貸どころかクレカの発行審査まで落とされています↓

もちろん、住宅ローンの審査はクレカや賃貸よりも金額や契約期間が長いわけですから、より厳しくなるのは明白です。

特に住宅費は人生3大支出とも言われるくらい大きな出費になりますから、賃貸派も持ち家派もFIRE後の住処をどうするのか考えておく必要があります。

ちなみにフリーランスで平均年収以上の利益をだし続けている人でも落ちることは珍しくないですから、サラリーマンの信用力がどれだけ高いのか分かりますね。

ただ、サラリーマンだから信用するというのも時代錯誤な気がしますけどね。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

対策方法

FIRE後の信用問題については下記のような対策があります。(住宅費が一番大切なので住宅関連多めで記載)

- FIRE前に住宅ローンやクレカなどを契約しておく

- 住宅などを購入する際は頭金を多めにするか、一括で購入する

- あえて公営住宅に入居する

- 親族や空き家サイトなどから住宅を格安で確保する

- 不動産・証券担保ローンを利用する(楽天なら年1.875%)

- 資産証明(預金残高証明・証券口座残高)を用意し、信用力を上げる

どのパターンを利用するかは賃貸派や持ち家派、運用資産やメンタルなどの状況にもよりますが、とにかくFIRE後は信用力が一気に落ちてしまうので、事前対策やカバーする方法が必須です。

罠制度4:会社を辞めても失業手当が貰えない!?

「会社を辞めれば失業手当を貰える」などと、その気になっていた私の姿はお笑いだったぜ。

というのも、失業手当は「失業状態にあり、再就職の意思がある人」を対象にしており、失業手当の条件を満たした人でも下記のような状態であれば貰えない場合があるからです。

- 副業している場合

FIREを目指して副業をしている場合、たとえ退職後に副業収入がほとんどなくてもハローワークからは「個人事業主としてすでに仕事をしている」と判断されてしまいます。

この場合、失業状態ではないため、受給対象外となります。 - 病気やケガで働けない場合

働く能力がないと判断された場合も、失業手当はもらえません。

ただし、病気やケガが治った後に給付を受けられる場合や傷病手当金といった別の制度を利用できる場合があります。 - 求職活動をしなかった場合

失業手当をもらうためには月2回以上の求職活動を行う必要があります。

そのため、実際の求職活動を証明できなければ失業手当が支給されません。 - 退職から1年以内に手続きをしない場合

退職後、失業手当をもらう権利は原則1年間しかありません。

この期間内にハローワークで手続きをしないと権利が消滅してしまうのですが、働いていた会社とあまり関係が良好でない場合は手続きが遅れる人もいます。

私も副業でブログや動画投稿してますから、失業手当はもらえません。私が払ってる雇用保険料は皆が使ってくれ…

対策方法

失業手当がもらえない事例については下記の対策方法が有効です。

- 副業の利益がほとんどない場合は廃業届を出しておく

- 求職活動は形式上しっかりやっておく(月2回以上)

- 会社と揉めず、スムーズに失業手当申請をする

- 副業収入が大きい場合は失業手当を諦める(事業を伸ばせ)

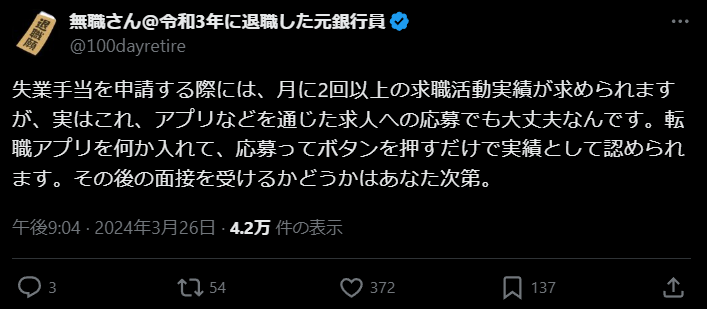

特に求職活動については転職アプリで毎月ポチポチしているだけでも活動として認められる場合があるため、受かる気が無くても求職活動をしてください。

ぶっちゃけ上記に関してはグレーな部分もあるので、良心が痛む人は失業手当を諦める選択肢もアリです。

罠制度5:FIREだと退職金への課税が増える

「早期退職へ応募してくれた人には1000万円の退職金を出す」という企業をニュースとかで見たことありますよね。

ここで「退職金なら金額の大半が税金かからないはずだから1000万円貰えればFIREできるかも!」と考える人は少なくないのですが、実はこれには罠があります。

そもそも退職金の税金には「退職所得控除」という非課税枠が適用されています。

この控除額は勤続年数によって決まり、勤続20年以下は「40万円 × 勤続年数」、20年超は「800万円 + 70万円 × (勤続年数 – 20年)」という計算式になります。

つまり、早期退職すると勤続年数が少なくなることで控除額が小さくなるため、想定よりも実際に受け取れる退職金が小さくなってしまうわけです。

勤続年数15年で1000万円の退職金だった場合

勤続年数15年の場合、退職金の控除額は40万円×15年=600万円となります。

さらに退職所得の課税対象は、その所得の半分とされているので、(1,000万円−600万円)÷2=200万円となります。

この200万円が課税所得となり、一般的なケースで言えば所得税と住民税が約30万円ほどかかります。

もし勤続20年まで頑張れば控除額は800万円になります。

同じ退職金1,000万円なら課税所得はたったの100万円に減り、さらに税金が大幅に安くなります。

まあ、元々退職金はかなり税制が優遇されているので、勤続年数が短くても有利な制度ではあります。

しかし、勤続年数が短ければ短いほど、税負担が一気に割高になるので、早期退職へ応募する際は自身の勤続年数も考えた上で応募したほうが良いです。

罠制度6:FIRE初年度は高額な医療費が必要になる!?

FIRE後は資産収入がメインになる人も多いので、大きな病気や怪我による医療費を心配している人も多いと思います。

しかし、日本には高額療養費制度があるおかげで高額な医療を受けた場合でも料金を抑えやすいのですが、実はFIRE初年度には落とし穴があります。

高額療養費制度とは、医療費の自己負担額が一定の上限を超えた場合、その超えた分が後から払い戻される制度です。

この上限額は「前年の所得」によって決まります。

そのため、FIRE初年度は会社員時代の高い所得が基準になるため、入院などで医療費が高額になった際の自己負担が大きくなる可能性があります。

たとえば、退職前年の年収が500万円(標準報酬月額30万円前後)だった場合、医療費自己負担上限額は約8万7,430円となります。

もし年収700万円(標準報酬月額45万円前後)であれば、上限額はさらに上がり、約10万4,500円にもなります。

もしFIRE初年度に大病になってしまうと自己負担額の上限が高いので、資産を大きく取り崩しすぎてしまうリスクがあります。

対策方法

上限負担額が高くなってしまうことへの対策方法には下記があります。

- FIRE初年度は特に健康へ気を付ける

FIRE初年度は医療費の自己負担額上限が大きいため、とにかくFIRE初年度は健康維持へ力を入れることがオススメです。

運動不足解消や食生活の見直し、ストレス解消などへ力を入れ、自身の健康を維持できるように気を付けてください。 - 「限度額適用認定証」を事前に申請する

もし医療費が高額になりそうな場合は、事前に健康保険組合や市区町村に「限度額適用認定証」を申請しましょう。

これにより窓口での支払いが自己負担上限額までで済み、高額な現金を一時的に立て替える必要がなくなり、資産寿命を一気に縮めるリスクも抑えられます。 - 医療保険や共済を検討する

FIRE後の不安へ備えるため、医療保険や共済に加入し、高額療養費制度ではカバーしきれない自己負担分を補うことも有効な対策です。

FIRE初年度も大切ですが、2年目以降もできるだけ健康にいた方が資産へ与える悪影響が小さいので健康管理は非常に重要です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

オススメ節約術3選(時短&水道代、通信量削減、電気代)

食洗機

食洗機を導入することで、水道代の節約だけでなく、家事の時短にもつながります。

パナソニックのデータによると、食器洗いの水道代やガス代は手洗いの場合だと年間約26,600円、食洗機の場合だと年間約20,420円です。

ただ、私の実体験からだと少ない量の洗い物が多い場合は食洗機で使う水量や電気代が割高になるので節約効果が小さくなりやすいです。

なので、節約を意識する場合は全ての洗い物を食洗機にするのではなく、量が多いときは食洗機、少ない時は手洗いで使い分けることがオススメですね。

あと、食洗器は節約家電としてだけでなく、時短家電としても活躍します。

時間に少し余裕ができるおかげでストレスによる浪費が減ったり、副業へ時間を使えるようになったりするので長期的に家計を改善しやすいです。

私は賃貸なので後付けで利用できるSAMKYOの食洗機を利用しています↓

povo2.0

povo2.0はauが展開している月額基本料無料のスマホ回線(sim)であり、使う分だけ事前に料金を払ってチャージするスマホ回線になります。

あくまでメインのスマホ回線で使うというよりもデュアルSIMで、サブのスマホ回線として使う用途になります。

私は基本的にメインはOCNの毎月3㎇のデータ容量でやりくりしてますが、県外へ出張や旅行があるとオーバーしてしまいます。

そんなときにpovo2.0でデータ容量を追加して乗り切ってますね。

povo2.0はデータ通信量あたりの料金が格安なので、メイン回線で割高になりやすいデータ容量追加をしたくない時にオススメです。

特にコラボトッピングは実質無料であり、例えば牛丼で有名な吉野家で使える500円分のギフトを500円で購入すると0.3GB分のデータが無料で付いてきます。

他にもローソンやドンキ、DMMなどともコラボしているので、実質ほぼ無料でデータ容量を確保できるは有難いです。

しかも、データ通信専用(音声通話非対応)であればスマホアプリをインストールするだけ使える手軽さも魅力的です。

私の「M80DLT7W」の友達紹介コードを利用すれば下画像の特典がお互いに付与されます。お互いに身バレすることもないので是非活用してください。

エネチェンジ(電気代比較)

電力自由化以降、電気料金プランの選択肢は大幅に増えましたが、多くの方がまだ大手電力会社の従来プランを使い続けているのが現状です。

実は電力会社を変更するだけで、年間数万円の節約が可能な場合があります。

実際、私も東京ガスの子会社であるオクトパスエナジーへ乗り換えてから、電気代が10%ほど安くなりました。

しかし、電力会社の比較は住んでる地域や必要な使用量が家族構成によって異なるため、実は最適な電力会社やプランを選ぶことは少しだけハードルが高いです。

自分で比較していると非常に面倒なので、電力会社の比較には「エネチェンジ」がオススメです。

エネチェンジは国内最大級の電力・ガス比較サイトで、簡単な入力だけで最適なプランを見つけることができます。(ちなみにエネチェンジは東証上場企業です)

- 完全無料で利用可能

- 郵便番号と世帯人数を入力するだけで最適プランを提案

- 年間節約額をシミュレーション

- 乗り換え手続きをサポート

- キャンペーンや特典情報も充実

もちろん、エネチェンジで比較しても必ずエネチェンジ経由で申し込まなければいけない訳ではないため、電力見直しの参考にするのもオススメです。

(オクトパスエナジーは私の友達紹介から申し込めば電気代が8000円割引になります)