資産5000万円で取り崩しシミュレーションしたら、サラリーマンの平均年収を超える結果になりました!

というのも、資産5000万円を運用できれば4%ルール超えでも資産が40年以上持つ可能性が高く、生活費の多くをカバーできる金額になっています。

今回のシミュレーションではオルカンとS&P500の過去30年間平均リターンを使っており、インフレ率や税金も現実に近いパターンを活用しています。

取り崩し金額ごとに成功確率を公開していくので、ぜひ最後までチェックして資産形成やセミリタイアの参考にしてください。

はじめまして!ブログとYouTubeを運営しているちゃすくです。

この記事の内容は動画でも公開しています。

資産5000万円でセミリタイアするメリット3選

では、資産5000万でいくらまで取り崩しできるのか成功確率を見る前に、資産5000万円でセミリタイアするメリットを3つ確認しておきましょう。

メリットを確認しておくことで、単純な取り崩し金額以上の恩恵が分かるようになってきます。

- 運用収入だけで生活費をカバーしやすい

- 株式以外の運用も視野に入る

- 市場が良くない時でも資金が残りやすい

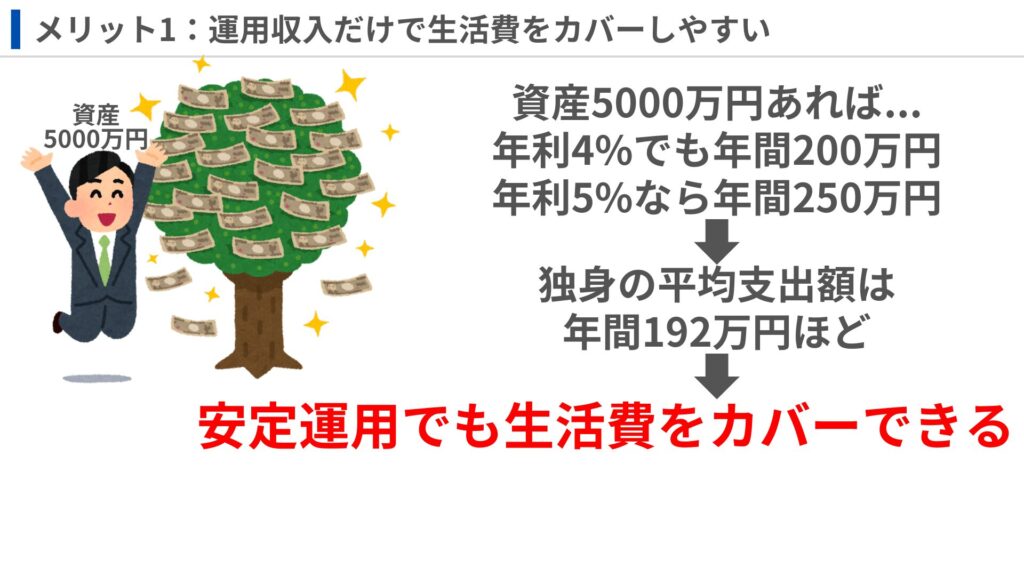

運用収入だけで生活費をカバーしやすい

1つ目は、運用収入だけで生活費をカバーしやすいことです。

資産5000万円であれば年利4%の運用でも年間200万円、5%なら250万円の収入が見込めます。

生活費を抑えれば、この運用益だけでも生活が成り立つ可能性が高く、副収入などもあれば会社を辞めても余裕のある生活を送ることも可能でしょう。

生活のために大きく取り崩しをしなくてもいい点は資産寿命を大きく延ばせることにも繋がるので、セミリタイア生活の安定感に直結します。

株式以外の運用も視野に入る

2つ目は、株式以外の運用も視野に入ることです。

資産5000万未満の段階でセミリタイアやFIREを目指す場合は生活費の都合上、リターンが必要になるので、どうしても株式中心のポートフォリオになります。

例えば資産3000万円のケースだとほぼ株式で運用するしかありません。

しかし、資産5000万円あれば平均的な生活費に対して余裕のある状態になるので、株式よりも安定した資産へ配分する余裕も出てきます。

過去の傾向を見れば株式が1番大きなリターンを出していますが、予測できない未来や投資メンタルのことを考えれば株式以外へ配分しても生活できるかもしれない余裕はメリットとして大きいでしょう。

資産5000万円規模になると、全額を株式で攻めるより、守りの置き場を作る発想もかなり大事です。

株式とは違う余剰資金の置き場としてFundsが気になる人は、下の記事も参考にしてください。

市場が良くない時でも資金が残りやすい

3つ目は、市場が良くない時でも資金が残りやすいことです。

5000万円規模の資産があれば株価が下落した年でも余力が大きく、生活費分を取り崩しても資産寿命が十分に持つ可能性もあります。

特にリーマンショック規模の低迷があるとオルカンでさえ約6年間も株価が戻らなかったので、シンプルに資産が多いことはやはりセミリタイアで有利です。

そのため、相場の暴落や自身のメンタルに不安がある場合は資産5000万円以上を目安にするといいでしょう。

資産5000万セミリタイアのシミュレーション条件を解説【オルカン】

今回はオルカンとS&P500の平均リターンで資産5000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのかシミュレーションしていきます。

- オルカン:8.7%(過去30年平均)

- S&P500:11.9%(過去30年平均)

オルカンよりもS&P500の方がいい結果になるのですが、まずはオルカンから5つの取り崩し金額でシミュレーションを行います。

- 年間200万でセミリタイアできる確率

- 年間230万でセミリタイアできる確率

- 年間260万でセミリタイアできる確率

- 年間290万でセミリタイアできる確率

- 年間320万でセミリタイアできる確率

オルカンでのシミュレーション条件は下記の通りです

- 取り崩しスタートの資産は5000万円

- 投資の年間リターンはオルカンの過去30年平均リターンである8.7%を基準とし、正規分布で年利の変動幅を15%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠と取り崩しによる税負担の軽減によって20.315%ではなく、10%しか税負担が発生しないと仮定する

(詳細は下記ボタンへ記載) - 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

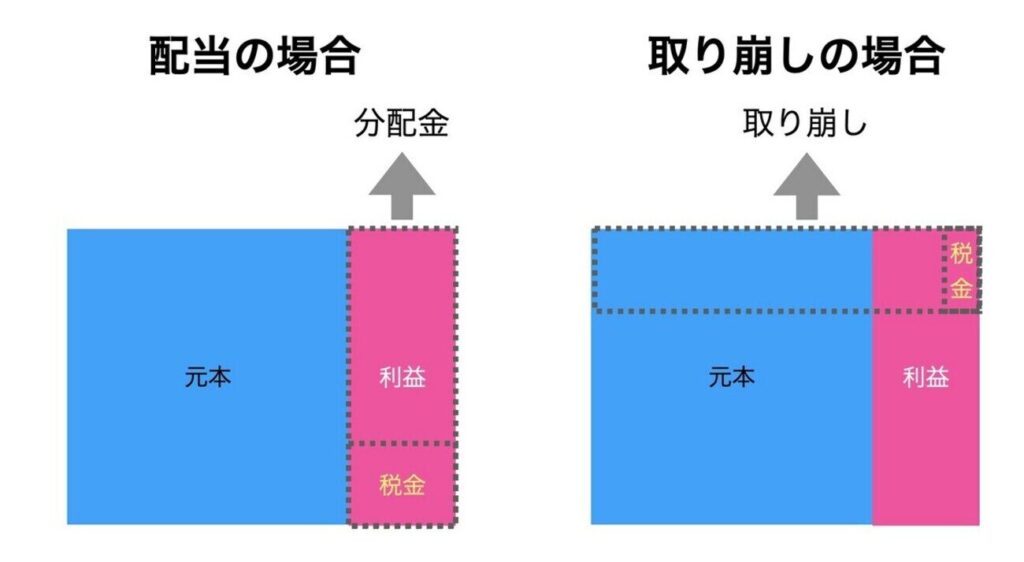

投資信託で税金の取り崩しをするとき、計算式は下記の通りになります。

課税額=取り崩し予定額×含み益の比率÷(1+含み益の比率)×20.315%

例として投資元本が800万円、含み益が200万円インデックス投資から40万円を取り崩しを行う場合、含み益の比率=200万円÷800万円=25%です。

取り崩し予定額は計算式に当てはめると、下記になります。

課税額=40万円×0.25÷(1+0.25)×20.315%=16,252円

したがって、40万円も取り崩しているのに支払う税金は16,252円のみとなります。

よくあるシミュレーションでは約20%の税金を設定するので8万円になりますが、取り崩しであれば16,252円へ抑えることが可能です。

これによって残った資産がさらに資産を生むようになるため、資産寿命を延ばしやすいです。

まずは4%ルールに従って200万円の取り崩しから年間30万円ずつ上げていき、成功確率が50%以下になった段階で中止とします。

人によって生活費や副収入の額などは異なると思うので、皆さんが毎年欲しいと思う取り崩し額で成功確率がどれくらいあるのか是非チェックしてください。

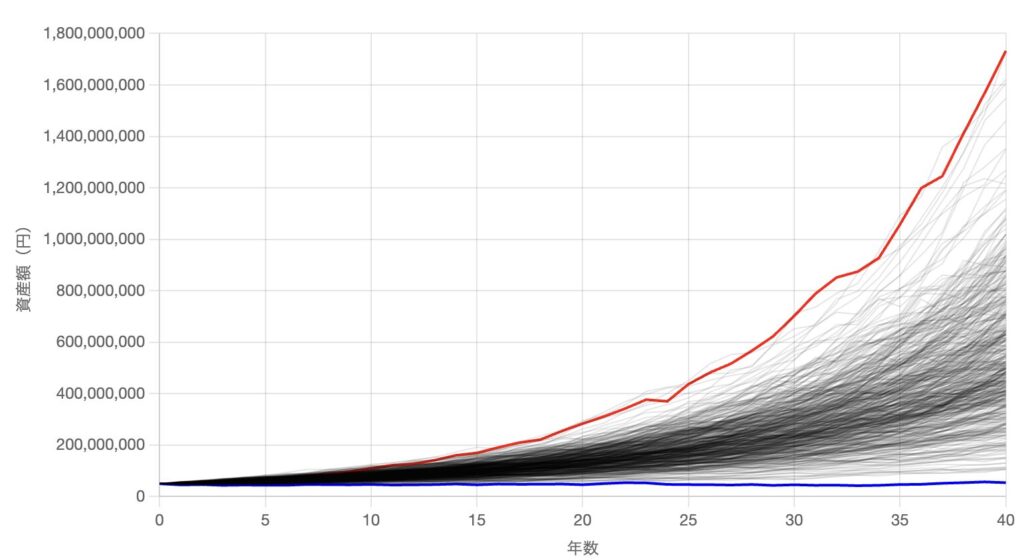

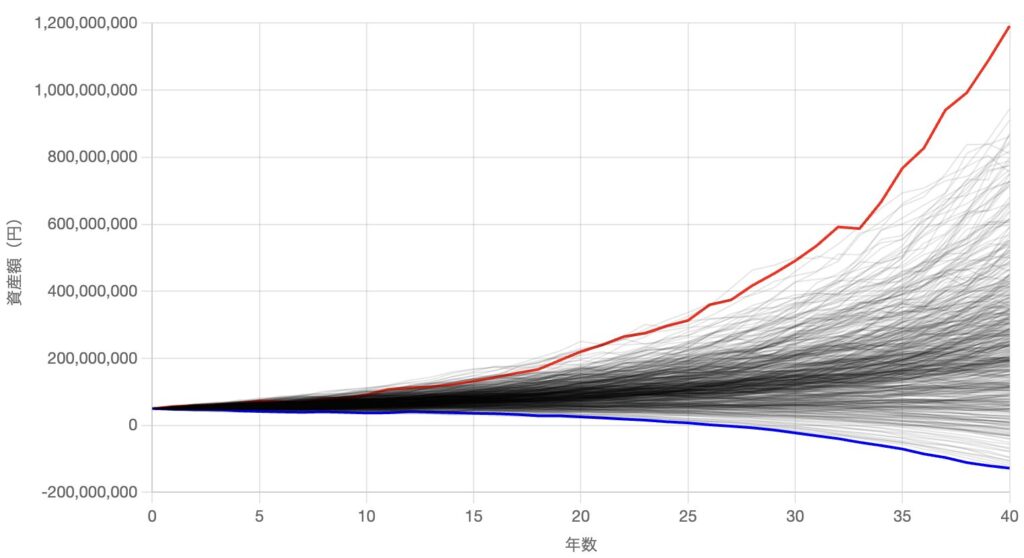

年間200万でセミリタイアできる確率

年間200万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は222万円でシミュレーションをした場合、下の結果になりました。

年間200万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は222万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 5000万円 |

| 平均値 | 5億5683万円 |

| 中央値 | 5億0246万円 |

4%ルール通りであれば100%成功し、資産も増加し続ける結果になりました。

年間200万円ほどあれば独身ならセミリタイアどころか、FIREできる人も多いのではないでしょうか?

仮に夫婦や子育て世帯であっても年間200万円あれば、かなり家計の支えになると思います。

年間230万でセミリタイアできる確率

年間230万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は256万円でシミュレーションをした場合、下の結果になりました。

年間230万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は256万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 489回 |

| 成功 & 資産減少 | 6回 |

| 失敗(資産枯渇) | 5回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 5000万円 |

| 平均値 | 4億1205万円 |

| 中央値 | 5億0246万円 |

年間230万円使う予定であれば成功確率は99%なので、仮に過去通りの成長が続くのであれば4%ルール以上でも資産が持ちやすいです。

もし500回同じような人生を送った場合に5回だけ資産が40年以上持たないことになるので、運が悪くなければ大丈夫だと思います。

ただし、今回のシミュレーションには織り込めていない要素もあるので、そちらは最後に注意点として解説します。

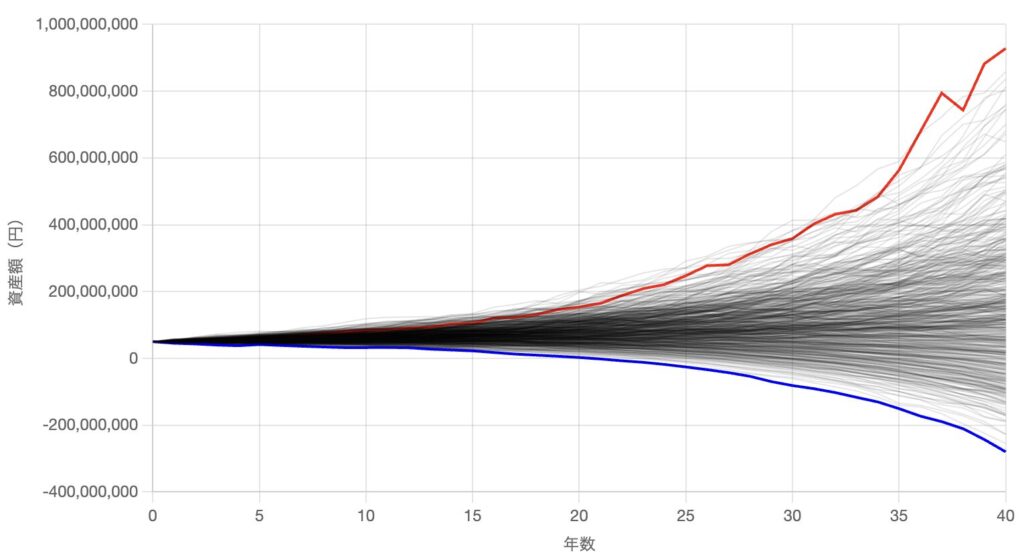

年間260万でセミリタイアできる確率

年間260万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は289万円でシミュレーションをした場合、下の結果になりました。

年間260万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は289万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 434回 |

| 成功 & 資産減少 | 33回 |

| 失敗(資産枯渇) | 33回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 5000万円 |

| 平均値 | 2億8598万円 |

| 中央値 | 2億4736万円 |

成功確率は93.4%、資産が増加し続ける確率は86.8%でした。

資産が増加し続ける確率が90%を切っているので、40年後に資産が5000万円を下回る想定は頭に入れておいた方がいいかもしれないですね。

とはいえ、毎月20万円以上使える取り崩し額は非常に魅力的です。

自身の支出管理能力や他の収入と合わせて、取り崩しを行うか決めるといいですね。

年間290万でセミリタイアできる確率

年間290万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は322万円でシミュレーションをした場合、下の結果になりました。

年間290万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は322万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 337回 |

| 成功 & 資産減少 | 47回 |

| 失敗(資産枯渇) | 116回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 5000万円 |

| 平均値 | 2億2521万円 |

| 中央値 | 1億7873万円 |

成功確率76.8%、資産が増加し続ける確率は67.4%でした。

成功確率が76.8%なのでまだ割合としては高いものの、40年間資産が持たないリスクも意識した方がいい取り崩し額になりますね。

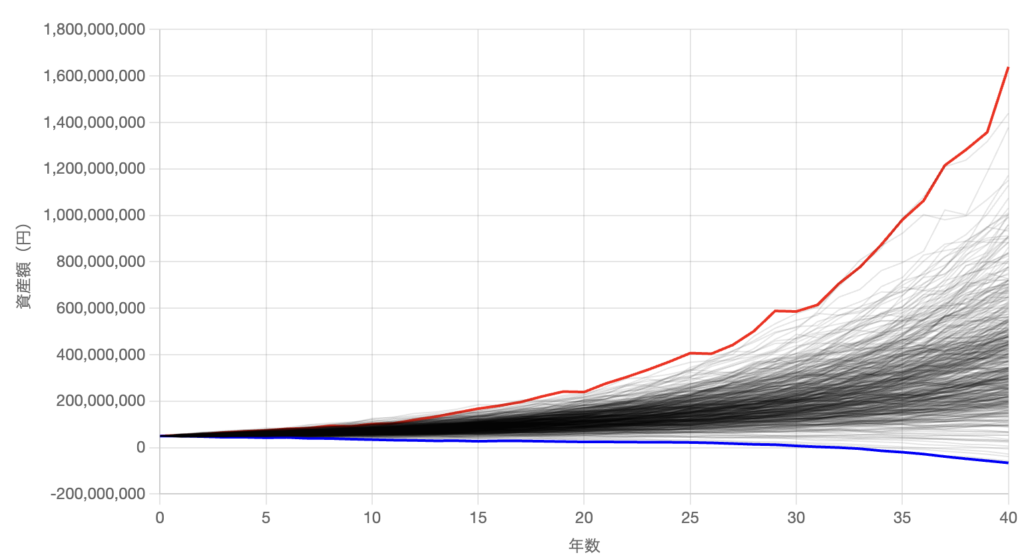

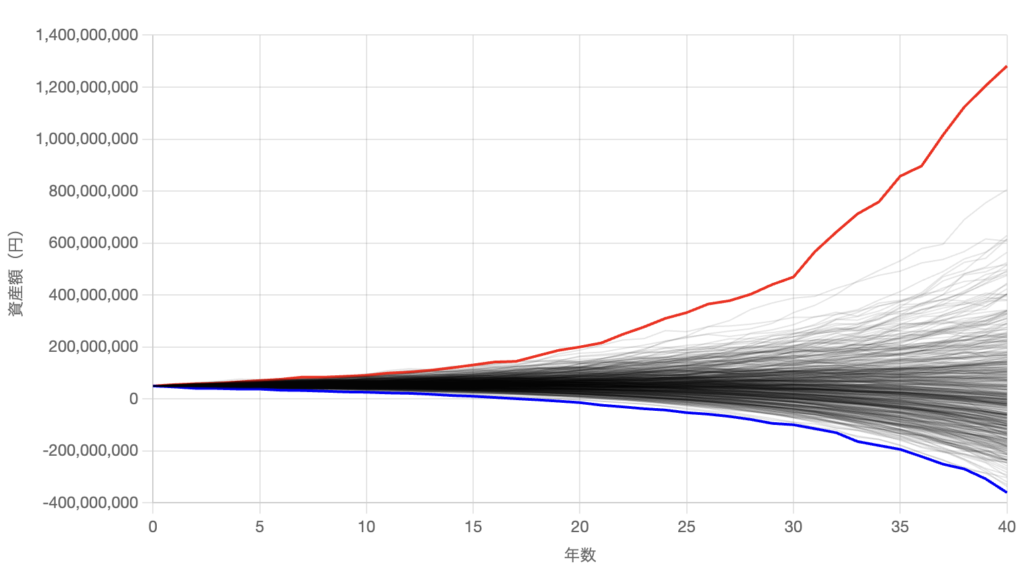

年間320万でセミリタイアできる確率

年間320万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は356万円でシミュレーションをした場合、下の結果になりました。

年間320万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は356万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 191回 |

| 成功 & 資産減少 | 56回 |

| 失敗(資産枯渇) | 253回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 5000万円 |

| 平均値 | 1億6932万円 |

| 中央値 | 1億2517万円 |

成功確率49.4%になったので半分を切ってしまいました。

資産5000万円で年間320万円必要な方は失敗するリスクが大きいので、支出を減らすか他でのリスクヘッジを用意した方がいいですね。

では、オルカンでのシミュレーション結果一覧を比較していきましょう。

資産5000万セミリタイアのシミュレーション結果一覧【オルカン】

ということで、オルカンで資産5000万円を運用した場合に取り崩しを行うと下表のようになります。

| 項目 | 年間200万 (税込222万) | 年間230万 (税込256万) | 年間260万 (税込289万) | 年間290万 (税込322万) | 年間320万 (税込356万) |

|---|---|---|---|---|---|

| 成功& 資産増加 | 500回 | 489回 | 434回 | 337回 | 191回 |

| 成功& 資産減少 | 0回 | 6回 | 33回 | 47回 | 56回 |

| 失敗 (資産枯渇) | 0回 | 5回 | 33回 | 116回 | 253回 |

資産5000万円で最大限取り崩しを行いたい場合は税込で年間289〜322万円のラインを意識するといいですね。

特に税込289万円であれば93.4%の確率で資産が40年以上持つので、取り崩し金額を大きくしつつも資産を持たせたい場合はオススメです。

ただし、資産が増加し続ける確率は90%以下になるので、40年後も資産を増やし続けたい場合は税込で年間256〜289万円ほどを目安にするといいでしょう。

そのラインでも毎月20万円前後のお金を使えるので、セミリタイアやFIREを狙える人は多いでしょう。

ちなみに今回のシミュレーションで織り込めていない要素については最後に注意点としてまとめて解説します。

では、ここからは過去30年間でオルカンを上回っているS&P500の過去リターンでシミュレーションしていきます。

オルカンでも5000万円あればかなり余裕がありました。

次のページではS&P500前提で同じシミュレーションを回します。5000万円×S&P500だと、正直どの取り崩し額でもほぼ負けない結果が出ています。