20〜50代の新NISA平均積立額で資産形成のシミュレーションをしたら、勝ち組と負け組がハッキリ分かれる結果になりました!

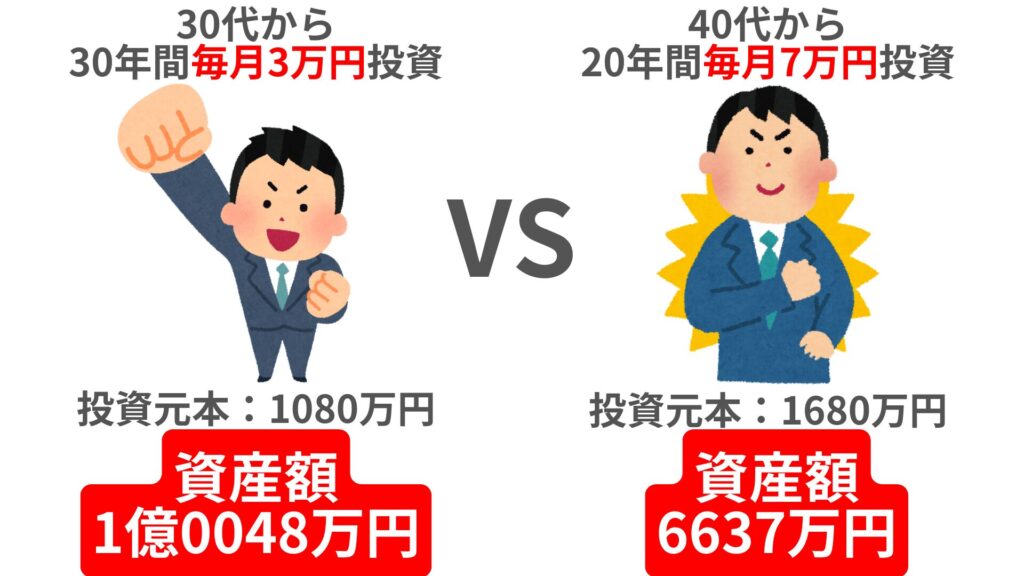

例えば30代で毎月3万円を30年間積立投資する予定のAさんと40代から毎月7万円を20年間積立投資する予定Bさんだと、どちらが勝ち組だと思いますか?

実は積立金額で2倍の差があり、投資元本でも1.5倍以上の差があるのに、30年間運用したAさんの方が最終的な資産額は1.5倍以上も大きいのです。

つまり、勝ち組の積立投資額を考える際は何年間積立するのかによっても結果が大きく変わってしまうわけです。

そこで、今回は勝ち組となる積立投資額はいくらになるのか、積立金額と積立期間の年数の両方からシミュレーションしていきます。

今回のシミュレーションではオルカン(eMAXIS Slim 全世界株式)のリターンを過去30年間分シャッフルして活用し、積立期間後の平均値や中央値などを比較しています。

もう少し具体的に言うと、オルカンの過去30年間の年間リターンを抽出し、それを各シミュレーションごとにランダムに並び替えたパターンを500通り作ります。

そのランダムに作られた500通りのチャートで毎月決まった金額の積立投資をした結果から、積立期間後の平均資産や中央値を算出していきます。

このように算出することで、よくある固定リターンでのシミュレーションよりも、市場の不確実性や暴落などを含めたより現実に近い結果を確認しやすくなります。

さて、問題はシミュレーションを行うときに毎月いくら分積み立てる設定にするのかです。

今回はより現実的なデータへ近づけるために、楽天証券が公開している20〜50代までの平均積立投資額を参考にします。

では、楽天証券のデータを見ていきましょう!

と言いたいところですが、自己紹介をさせてください!

YouTubeとブログを運営しているちゃすくです。X(旧Twitter)のフォローもお願いします!この記事の内容は下の動画でも解説してます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

【新NISA】楽天証券の年齢別平均積立額

新NISAの積立シミュレーションで利用する毎月の積立額を決めるために、世の中の新NISA利用者が毎月いくらくらい積立投資しているか確認しておきましょう。

snsだけ見てると「毎月10万円は少ない」みたいな意見もありますけど、実際の平均的な積立額を見ることでより現実的なシミュレーションが可能です。

楽天証券が2024年3月に公開したデータによると、新NISAの平均積立額は下記の通りです。

- 20代の平均積立額は33,000円

- 30代の平均積立額は42,000円

- 40代の平均積立額は45,000円

- 50代以上の平均積立額は54,000円

Xの株クラとかだと「新NISAは最低でも毎月10万円以上入れないと負け組」「40代以上なら毎月30万円で5年で埋めろ」とか言われてますけど、実際には多くの人が毎月3〜5万円ほどで積立しています。

しかも、2024年3月は新NISAが始まってまだ3か月目なので、今はもっと平均積立額が小さい可能性すらありえます。

特に新NISA以降は日銀ショックや関税ショックなどもあったので、積立額を下げたり、投資を辞めてしまった人もいるのではないでしょうか?

なので、この金額だけを見ると「毎月5万円以上積立していれば十分勝ち組じゃね?」と思うかもしれません。

しかし、資産は運用年数によっても大きく変わるので、勝ち組の積立投資額を考えたい場合は積立額と積立期間の両方を意識する必要があります。

また、最終的な運用資産額を適切に評価するために資産分布のピラミッドも事前に確認しておきましょう。

日本の資産分布【富裕層ピラミッド】

野村総合研究所が2025年に公開した2023年時点での日本の資産分布は下画像のようになっています。

基本的にマス層が約8割を占めているので、上位2割である資産3000万円以上のアッパーマス層になれば基本的に勝ち組と言って問題ないでしょう。

上位20%は就職で例えると大手企業や人気ベンチャー企業へ就職するくらい、学歴で言えばMARCHや地方の国立大学くらいに相当します。

なので、アッパーマス層へ入れる積立額を勝ち組と言ってもいいでしょう。

一方で、「いやいや!勝ち組と言えば上位10%だろ!」と思った方は準富裕層以上である資産5000万円以上が目安になります。

生活コストや目標資産は皆さんそれぞれ異なるので、このピラミッドを見たうえでどれくらいの積立額であれば勝ち組と言っても良いのか是非皆さん自身で判断してみてください。

少し話がそれるけど、マス層が8割もいるのにマス層全体で持ってる資産額が4割以下なのは資産格差を感じるデータですね。

以前の「2026年から生活がさらに厳しくなる原因Top7」でも解説しましたが、この資産格差の傾向は年々強まってるので気を付けたいところです。

では、これで新NISAの平均積立額と富裕層ピラミッドの確認が終わったので、どれくらいの運用期間と積立額なら皆さん自身が満足できる資産額になるのかシミュレーションしていきましょう。

- 20代の平均積立額は33,000円

- 30代の平均積立額は42,000円

- 40代の平均積立額は45,000円

- 50代以上の平均積立額は54,000円

【新NISA】今回の積立シミュレーションの条件

そこで、今回のシミュレーションでも3〜5万円を基準としつつ、下記の5パターンで10年・20年・30年で運用した資産額を検証していきましょう。

- 毎月1万円(10・20・30年)

- 毎月3万円(10・20・30年)

- 毎月5万円(10・20・30年)

- 毎月7万円(10・20・30年)

- 毎月10万円(10・20・30年)

投資の年間リターンについては冒頭でも解説した通り、今回は過去30年間の円建て年間リターンをシャッフルして利用します。

各シミュレーションごとに過去の年間リターンがランダムに並んだチャートが500通り生成されるので、それに対して積立投資を行って500パターン分から積立期間後の平均資産や中央値を算出します。

また、資産の最大値や最小値も合わせて公開するので、実際にあり得たかもしれない最悪のパターンなどを想定するのも面白いと思います。

今回はそれぞれの積立金額に対して10・20・30年でシミュレーションするので、皆さんが運用できる年数も意識したうえで勝ち組積立投資額を考えてみてください。

では、毎月1万円から順番に見ていき、最後に各積立投資額と積立期間の一覧を比較して毎月いくらなら勝ち組と言えるのか考えてみましょう。

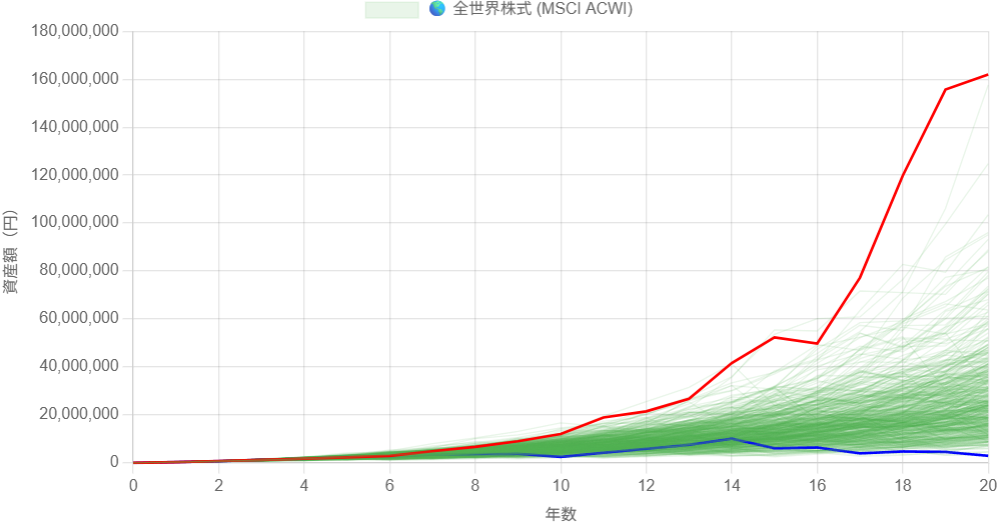

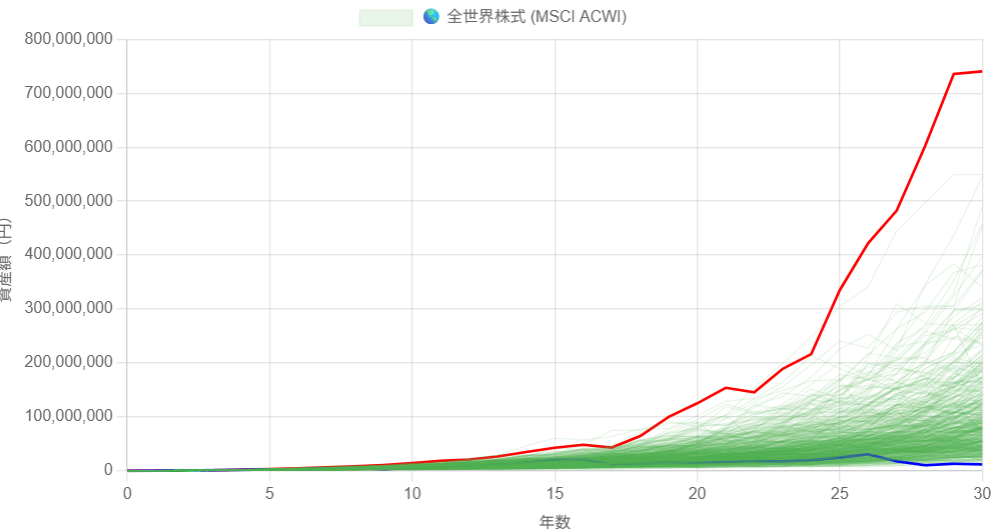

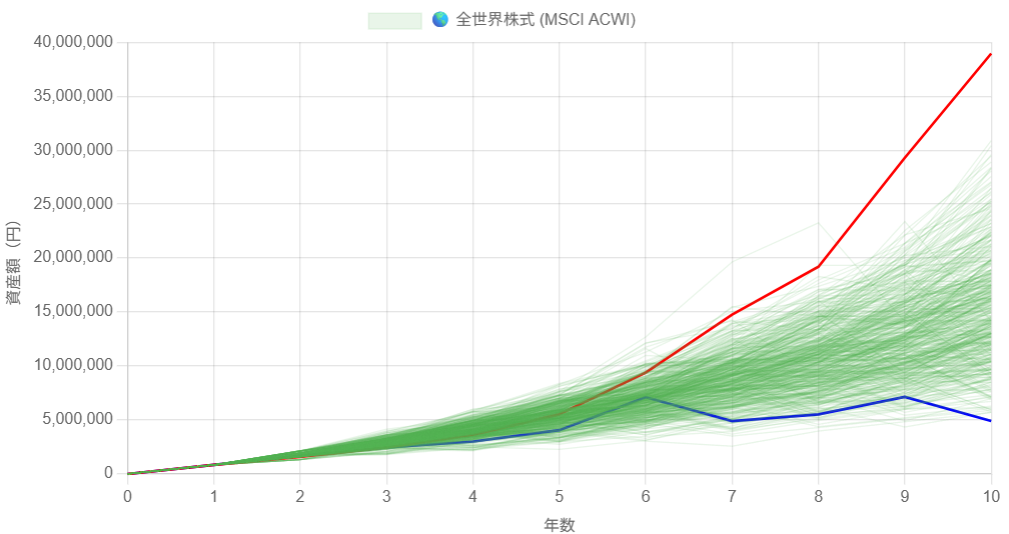

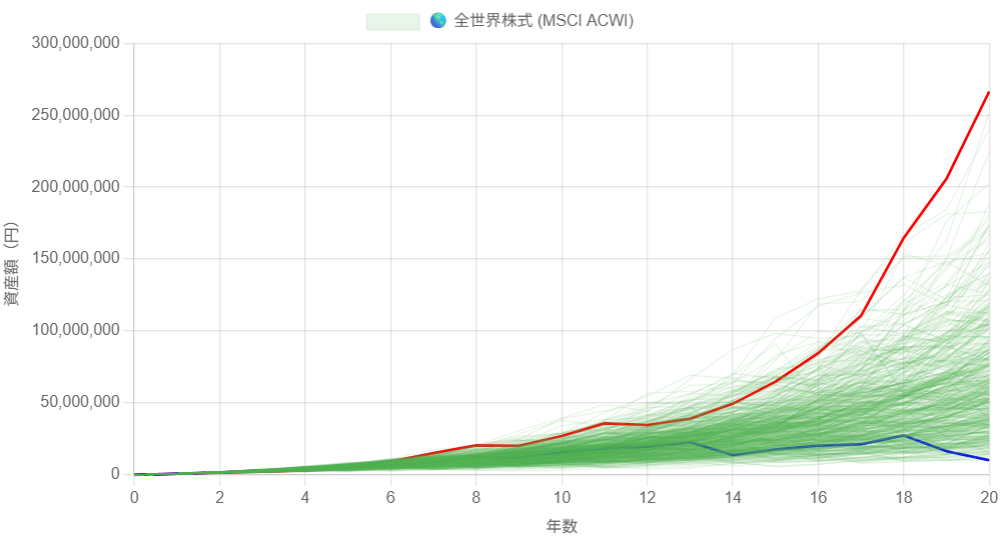

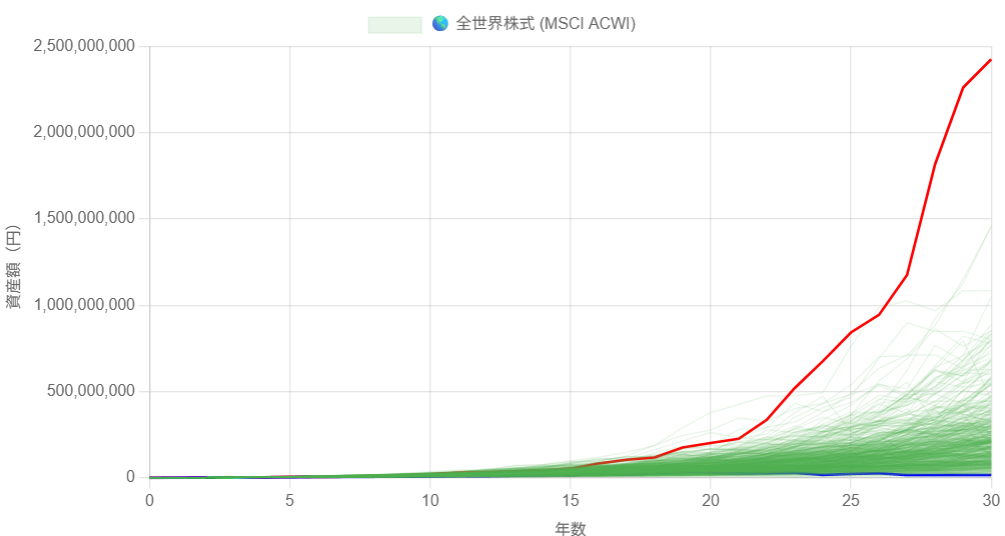

毎月1万円の積立(10・20・30年)

| 毎月1万積立 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 元本 | 120万円 | 240万円 | 360万円 |

| 平均値 | 222万円 | 1025万円 | 3338万円 |

| 中央値 | 211万円 | 920万円 | 2571万円 |

| 最高値 | 546万円 | 5215万円 | 2億0002万円 |

| 最小値 | 62万円 | 139万円 | 325万円 |

投資期間が長くなるにつれて、平均値や中央値の伸びが飛躍的に増加していますね。

例えば10年の積立期間では元本の2倍もないほどの平均値や中央値ですが、20年では4倍ほど、30年では7~8倍ほどになっています。

特に面白いのは30年の平均値のケースで、毎月1万円の積立額でもアッパーマス層である3000万円を超える金額になっています。

多くの人が「毎月1万円の投資なんて、大した意味はない」と思いがちですが、年齢が若い人であれば毎月1万円の積立投資でも十分な効果を期待できます。

もちろん、30年後にはインフレによって物価も上がっているので、実質的には今の3000万円よりも価値は低くなります。

仮に2%の物価インフレが30年間続くと考えると、30年後には1万円の価値が実質5500円くらいまで下がります。

なので、30年後の資産3300万円は今で言う資産1600万円くらいになります

資産1600万円だと金額はだいぶ下がってしまいましたが、それでも毎月1万円の積立で達成できると思えば十分な金額だと思います。

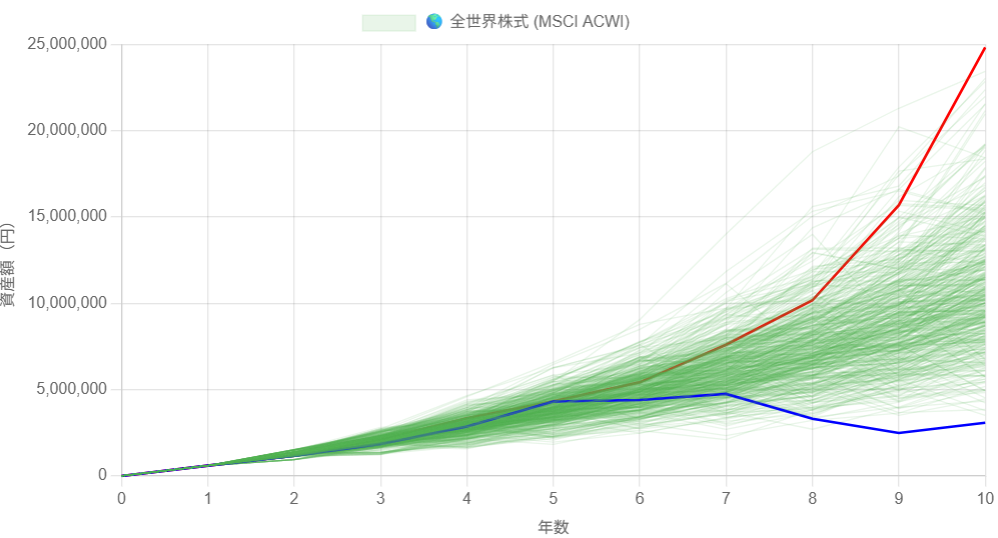

毎月3万円の積立(10・20・30年)

| 毎月3万積立 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 元本 | 360万円 | 720万円 | 1080万円 |

| 平均値 | 671万円 | 2851万円 | 1億0048万円 |

| 中央値 | 631万円 | 2396万円 | 7757万円 |

| 最高値 | 1468万円 | 1億6193万円 | 7億4042万円 |

| 最小値 | 177万円 | 298万円 | 1208万円 |

投資期間が長くなるにつれて平均値や中央値の伸びが増加するのは毎月1万円の時と同じ現象ですが、ここで注目したいのは毎月3万円の積立投資は新NISAで20代の平均積立額ということです。

今20代であれば30年間運用するのは現実的に可能な話になるので、オルカンがこれまでと同じような成長をしていけば7700万円~1億円ほどの資産を見込めるようになります。

仮に30年後の物価インフレを年2%で考慮しても、今で言う資産4200万円~5500万円ほどになります。

準富裕層である5000万円前後の金額になるので、30年間積立できる人であれば毎月3万円でも勝ち組投資額と言ってもいいかもしれませんね。

一方で今30~40代くらいの方であれば20年間の運用が目安になります。

物価インフレを考慮すると実施的な価値は67%ほどになるので、今で言う1605万円~1910万円ほどになります。

ギリギリ2000万円には届かないですが、それでも老後の安定した生活を送るための大切な資金にはなると思います。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

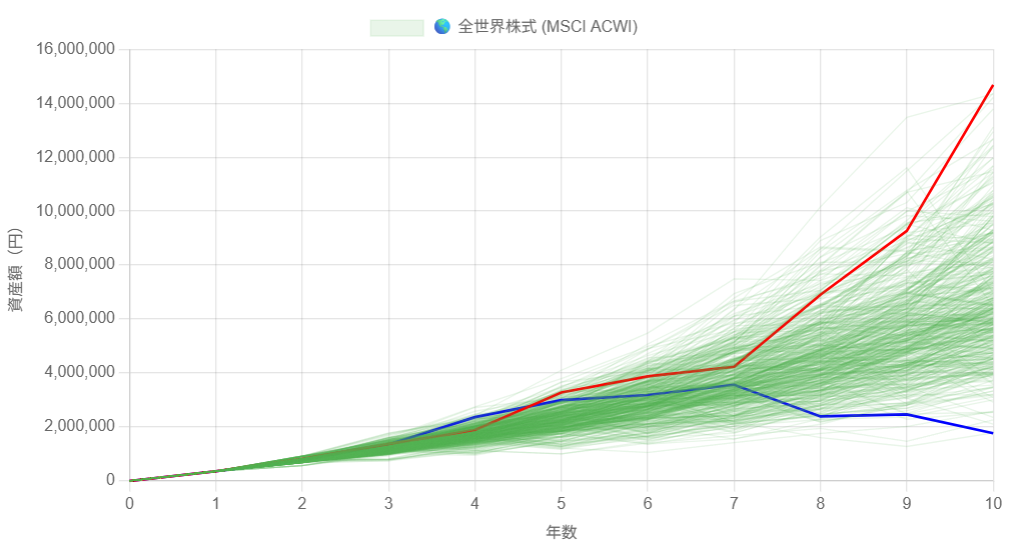

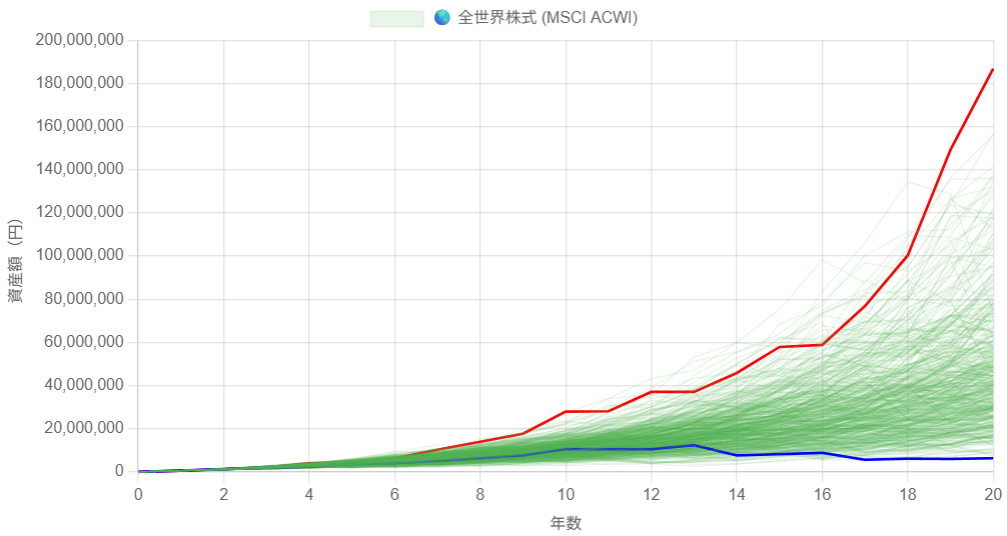

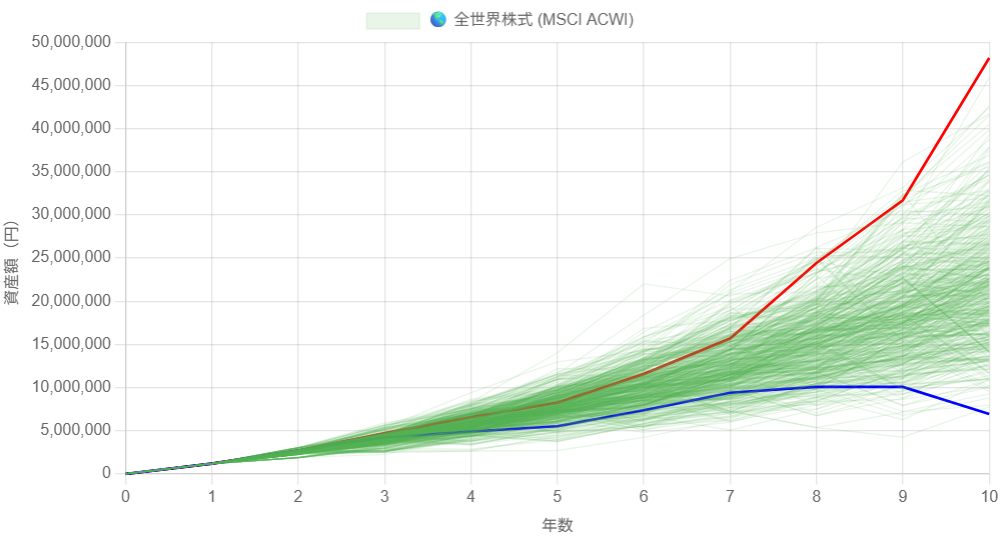

毎月5万円の積立(10・20・30年)

| 毎月5万積立 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 元本 | 600万円 | 1200万円 | 1800万円 |

| 平均値 | 1089万円 | 4775万円 | 1億6810万円 |

| 中央値 | 1041万円 | 4069万円 | 1億2439万円 |

| 最高値 | 2482万円 | 1億8685万円 | 22億1873万円 |

| 最小値 | 308万円 | 636万円 | 799万円 |

やはり10年間では元本の2倍まで少し届かない程度、20年では3~4倍ほど、30年間では7~8倍ほどが運用での目安になります。

毎月5万円の積立投資額は40~50代の平均積立額になるので、例えば45歳の方が65歳まで毎月5万円積立投資しても4000万円ほどの資産を狙えるのは嬉しいですね。

資産4000万円なら20年間の物価インフレを2%で考慮しても、今で言う2680万円ほどになります。

投資資金のみではアッパーマス層には残念ながら届きませんでしたが、それでも老後2000万円問題を解決できるほどの資金になります。

現在の60代の平均資産額は1800万円ほどなので、今で言う2680万円の資産を築けるのであれば十分勝ち組と言ってもいいと思いますね。

また、記事の後半では今回のシミュレーションの注意点も紹介するので、そちらも必ずチェックしてください。

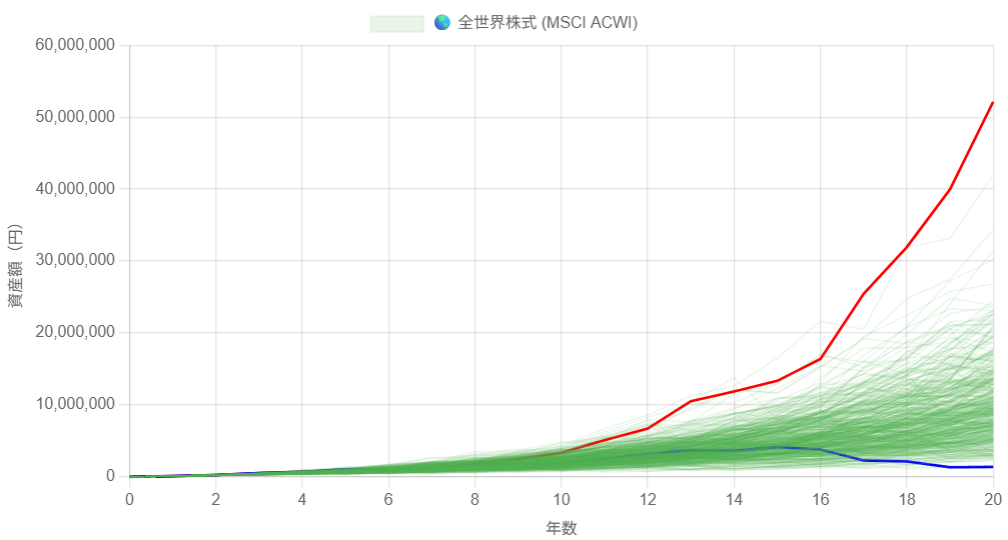

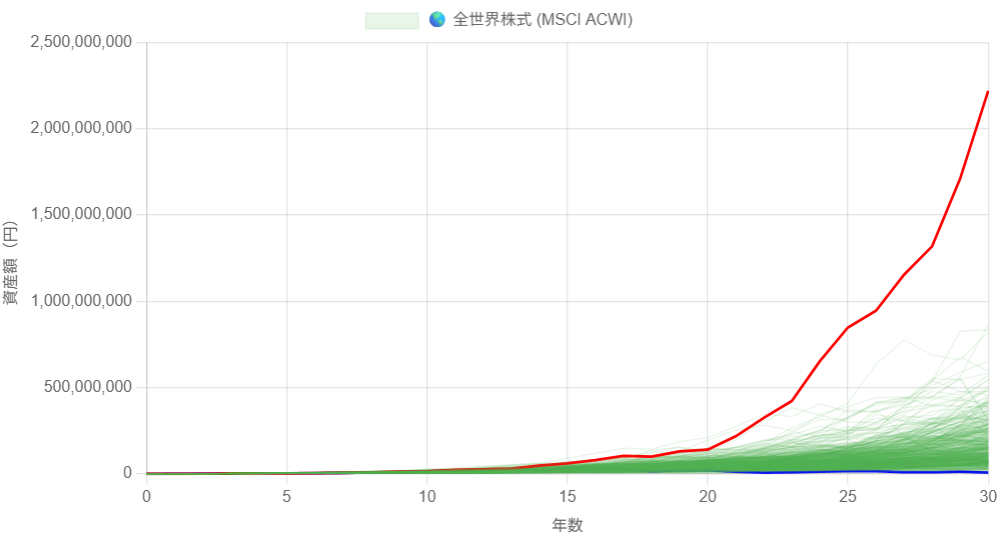

毎月7万円の積立(10・20・30年)

| 毎月7万積立 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 元本 | 840万円 | 1680万円 | 2520万円 |

| 平均値 | 1536万円 | 6637万円 | 2億4030万円 |

| 中央値 | 1470万円 | 5784万円 | 1億9000万円 |

| 最高値 | 3896万円 | 2億6645万円 | 24億2476万円 |

| 最小値 | 491万円 | 1023万円 | 1651万円 |

毎月7万円を30年間積立すると2億円前後の金額になるのですが、これは物価インフレ2%を考えても現在で言う資産1億円以上に相当します。

億を超えていれば十分勝ち組と言っても問題ないと思うので、30年間毎月7万円を積立できる人は勝ち組と言ってもいいでしょう。

また、20年間積立できる方も資産5000万円を超えており、物価インフレを考えても現在のアッパーマス層レベルには十分入れます。

アッパーマス層は日本全体の上位10%ほどになるので、こちらも世間的に見れば十分勝ち組と言って問題ないと思います。

ちなみに今回使用したシミュレーターは私が作ったので、誰でも使えるようにweb上で無料公開しています。アクセスはこちらから!

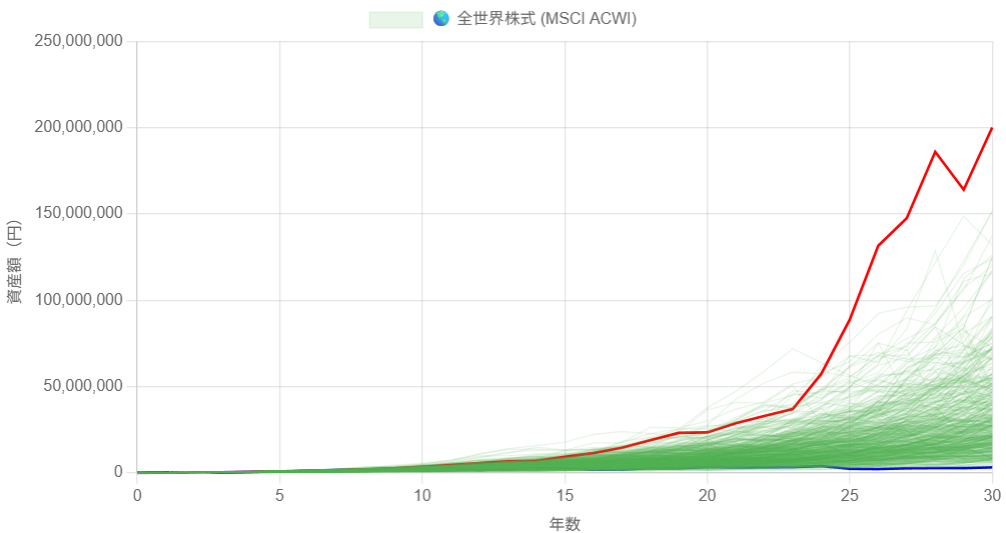

毎月10万円の積立(10・20・30年)

| 毎月10万積立 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 元本 | 1200万円 | 2400万円 | 3600万円 |

| 平均値 | 2175万円 | 9698万円 | 3億4616万円 |

| 中央値 | 2118万円 | 8510万円 | 2億6584万円 |

| 最高値 | 4817万円 | 4億2732万円 | 23億6708万円 |

| 最小値 | 695万円 | 1332万円 | 3514万円 |

毎月10万円の積立投資を10年以上続けられる場合であれば、十分勝ち組と言ってもいいような結果になっていますね。

特に20年間の運用であれば物価インフレを考えても準富裕層、30年間であれば富裕層世帯に入ります。

では、各積立金額と年数の結果を一覧で比較してみましょう。

各積立金額と年数での結果比較表

ということで、オルカンでの結果を一覧にすると下表のようになります。

| 項目 | 月1万円 | 月3万円 | 月5万円 | 月7万円 | 月10万円 |

|---|---|---|---|---|---|

| 10年 積立 | 元本:120万円 平均:222万円 中央:211万円 | 元本:360万円 平均:671万円 中央:631万円 | 元本:600万円 平均:1089万円 中央:1041万円 | 元本:840万円 平均:1536万円 中央:1470万円 | 元本:1200万円 平均:2175万円 中央:2118万円 |

| 20年 積立 | 元本:240万円 平均:1025万円 中央:920万円 | 元本:720万円 平均:2851万円 中央:2396万円 | 元本:1200万円 平均:4775万円 中央:4069万円 | 元本:1680万円 平均:6637万円 中央:5784万円 | 元本:2400万円 平均:9698万円 中央:8510万円 |

| 30年 積立 | 元本:360万円 平均:3338万円 中央:2571万円 | 元本:1080万円 平均:1億0048万円 中央:7757万円 | 元本:1800万円 平均:1億6810万円 中央:1億2439万円 | 元本:2520万円 平均:2億4030万円 中央:1億9000万円 | 元本:3600万円 平均:3億4616万円 中央:2億6584万円 |

同じ積立金額を長く積立した方がお得で、同じ年数の積立なら大きい金額を毎月積み立てした方が勝ち組になりやすいのは明らかです。

ただし、1番注目したいのは「少ない積立額で長く運用する場合」と「大きい積立額で短くい運用する場合」です。

例えば新NISAの平均金額である毎月3万円積立&30年運用と毎月5万円積立&20年運用を比較すると、投資元本は毎月5万円積立&20年運用の方が大きいのに、評価額は毎月3万円積立&30年運用の方が大きくなります。

仮に毎年2%のインフレで実質的な購買力が低下することを考えても、現在の価値で毎月5万円積立&20年運用が3,213万円に対して、毎月3万円積立&30年運用では5,541万円になります。

つまり、インフレを考慮しても2300万円以上の差をつけて、毎月3万円積立&30年運用の方が勝ち組になってしまうわけです。

もちろん、残りの運用年数が短いということは既にある程度の資産を作ってしまってる方もいると思うので、単純に今回の結果だけで総資産額が運用年数の長い人に負けるということもないでしょう。

ただし、もし仮に同じ資産額から積立投資を始めた場合、運用年数を長くとれる人ほど勝ち組積立額を低く抑えやすい傾向にあります。

この傾向をさらに詳しく見るために、平均資産額で大きい順に並べてみた結果を見てみましょう。

各積立パターンを資産額順に並べてみた結果

ということで、各積立パターンを資産額順に並べてみた結果が下表です。

| 順位 | 積立パターン | 運用後の平均資産額 |

|---|---|---|

| 1位 | 30年・月10万円 | 3億4,616万円 |

| 2位 | 30年・月7万円 | 2億4,030万円 |

| 3位 | 30年・月5万円 | 1億6,810万円 |

| 4位 | 30年・月3万円 | 1億0,048万円 |

| 5位 | 20年・月10万円 | 9,698万円 |

| 6位 | 20年・月7万円 | 6,637万円 |

| 7位 | 20年・月5万円 | 4,775万円 |

| 8位 | 30年・月1万円 | 3,338万円 |

| 順位 | 積立パターン | 運用後の平均資産額 |

|---|---|---|

| 9位 | 20年・月3万円 | 2,851万円 |

| 10位 | 10年・月10万円 | 2,175万円 |

| 11位 | 10年・月7万円 | 1,536万円 |

| 12位 | 10年・月5万円 | 1,089万円 |

| 13位 | 20年・月1万円 | 1,025万円 |

| 14位 | 10年・月3万円 | 671万円 |

| 15位 | 10年・月1万円 | 222万円 |

4位までは積立期間30年のパターンが占めており、当然のことですが、同じ運用期間であれば積立額が大きい方が資産も大きくなります。

しかし、積立期間が長くて積立額が小さいパターンと積立期間が短くて積立額が大きいパターンを比較すると、全体的には積立期間が長い方が有利な傾向にあります。

例えば3位の「30年・月5万円」と5位の「20年・月10万円」のパターンでは、5位の方が投資元本が大きいのに最終的なランキングでは負けています。

毎月の積立額が2倍も違うのに7000万円以上も差があるのは、衝撃的な結果ですよね。

SNSでは「毎月10万円以上投資できない奴は敗北者じゃけぇ」みたいなことを言ってるおじさんもいますが、実はそのような敗北おじさんよりも10歳若ければ毎月3万円や5万円の積立でも勝ち組になります。

ただし、実はインフレを考慮することでランキングにも変動があるので、インフレを考慮したランキングも公開していきます。

インフレによる勝ち組積立投資額の変化

ということで、各国の目標値であるインフレ2%を考慮して将来の資産額を2025年現在の価値でランキング順に並び変えたのが右の下表になります。(左は前章と同じ表)

| 順位 | 積立パターン | そのままの評価額 |

|---|---|---|

| 1位 | 30年・月10万円 | 3億4,616万円 |

| 2位 | 30年・月7万円 | 2億4,030万円 |

| 3位 | 30年・月5万円 | 1億6,810万円 |

| 4位 | 30年・月3万円 | 1億0,048万円 |

| 5位 | 20年・月10万円 | 9,698万円 |

| 6位 | 20年・月7万円 | 6,637万円 |

| 7位 | 20年・月5万円 | 4,775万円 |

| 8位 | 30年・月1万円 | 3,338万円 |

| 9位 | 20年・月3万円 | 2,851万円 |

| 10位 | 10年・月10万円 | 2,175万円 |

| 11位 | 10年・月7万円 | 1,536万円 |

| 12位 | 10年・月5万円 | 1,089万円 |

| 13位 | 20年・月1万円 | 1,025万円 |

| 14位 | 10年・月3万円 | 671万円 |

| 15位 | 10年・月1万円 | 222万円 |

| 順位 | 積立パターン | インフレ反映評価額 |

|---|---|---|

| 1位 | 30年・月10万円 | 1億9,102万円 |

| 2位 | 30年・月7万円 | 1億3,268万円 |

| 3位 | 30年・月5万円 | 9,280万円 |

| 4位 | 20年・月10万円 | 6,521万円 |

| 5位 | 30年・月3万円 | 5,541万円 |

| 6位 | 20年・月7万円 | 4,467万円 |

| 7位 | 20年・月5万円 | 3,213万円 |

| 8位 | 20年・月3万円 | 1,919万円 |

| 9位 | 30年・月1万円 | 1,842万円 |

| 10位 | 10年・月10万円 | 1,783万円 |

| 11位 | 10年・月7万円 | 1,260万円 |

| 12位 | 10年・月5万円 | 893万円 |

| 13位 | 20年・月1万円 | 690万円 |

| 14位 | 10年・月3万円 | 550万円 |

| 15位 | 10年・月1万円 | 182万円 |

長期的な積立であればあるほど、物価インフレの影響を大きく受けるので、資産が増えたとしても実質的に購入できる商品の数は減ってしまいます。

そのため、30年間の運用するパターンであれば実質的な資産価値は55%ほどにまで下がってしまうわけです。

特に注目すべきは、順位が入れ替わった以下の2つのケースです。

- 20年・月10万円 vs 30年・月3万円

- 20年・月1万円 vs 30年・月1万円

これは物価のインフレ2%が長期的に続く場合であれば積立期間が短くてでも積立額が単純に大きい方が有利になっていく傾向を表しています。

ただし、それでも3位にまだ「30年・月5万円」のパターンがランクインしているので、長期的な投資計画を立てることで勝ち組積立額のハードルを下げられるのも事実ですね。

今回のシミュレーションの注意点3選

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!

未来の年間リターンは過去の経験によって左右される

今回のシミュレーションではこれまでのオルカンの円建て年間リターンを利用しているので、円安を含んだ暴騰もあれば、リーマンショックで6年間も低迷していたリターンも含んでいます。

しかし、これから30年間のリターンが過去30年間と同じようになるとは限りません。

というのも、各国の政府や中央銀行は過去の教訓を活かすことで、できるだけ経済の低迷を避けようとしているからです。

例えばリーマンショックでは、世界の中央銀行にとって大きな転機となりました。

2008年の危機で金融システムが崩壊しかけ、世界経済はどん底に落ち込みました。

当時の各国中央銀行や政府は、対応が遅れたり、足並みが揃わなかったりしたため、景気後退が長引き、オルカンの年間リターンは6年間も伸び悩むことになったのです。

一方で、このような景気後退の経験から、コロナショックが起きた際はかつてない規模とスピードで金融緩和を行っていましたよね。

景気が完全に後退してしまっては手遅れになってしまうことを学んだので、経済の崩壊を事前に防ぐためなら、大胆な金融政策をためらわないという姿勢が表れています。

つまり、今回のシミュレーションでは過去の年間リターンを使用しましたが、未来の年間リターンは過去の経験を活かした上で成り立つので、過去のリターンを上回るか下回るかは分かりません。

結局、未来のリターンがどうなるかは今回のシミュレーションでは織り込めないので、過去通りのリターンでシミュレーションをしていきました。

なので、その点は意識しておく必要があります。

複利の効果は限定的になっている

よくある資産形成のシミュレーションでは計算を簡略化するために、年利5%や年利7%のような固定の利回りを前提にしています。

しかし、今回のシミュレーションで使った全世界株式の過去30年間のリターンは、実際にあったリターンなので、毎年安定したプラスのリターンを出すわけではありません。

結果的に、複利の力が限定的になるので、実は固定年利でシミュレーションを行った場合よりも資産の伸びが緩やかになる傾向があります。

実際、先ほど紹介したリーマンショックやITバブル崩壊、チャイナショックなども含んでいるので、大きなマイナスリターンの年も当然含まれています。

こうしたマイナスリターンがあると、複利の効果は限定的になります。

なぜなら、複利は「プラスになった利益が次の利益を生む」という仕組みなので、マイナスの年があると元本が減ってしまい、複利効果が小さくなるからですね。

なので、過去平均利回りを使った固定年利のシミュレーションと比べると結果が異なっていると思います。

年間リターンシャッフルに注意

今回のシミュレーションでは、過去30年間の年間リターンをシャッフルし、500通りのパターンを作って検証しています。

これは「リターンの分布」だけを使っていろんな未来を想定しているという方法です。

ただし、このやり方では「コロナショックが起きたから金融緩和で翌年に株価が急激に回復した」などの時系列のある因果関係や市場サイクルを無視するパターンが出てきます。

なので、実際の市場とは少し違う「仮想の世界での検証」ということも頭の片隅に置いておく必要があります。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。