「2026年からさらに物価が上がり、失業者もどんどん増えていく」

実は最新のデータでは7つの理由によって2026年からさらに生活が厳しくなることが予想されています。

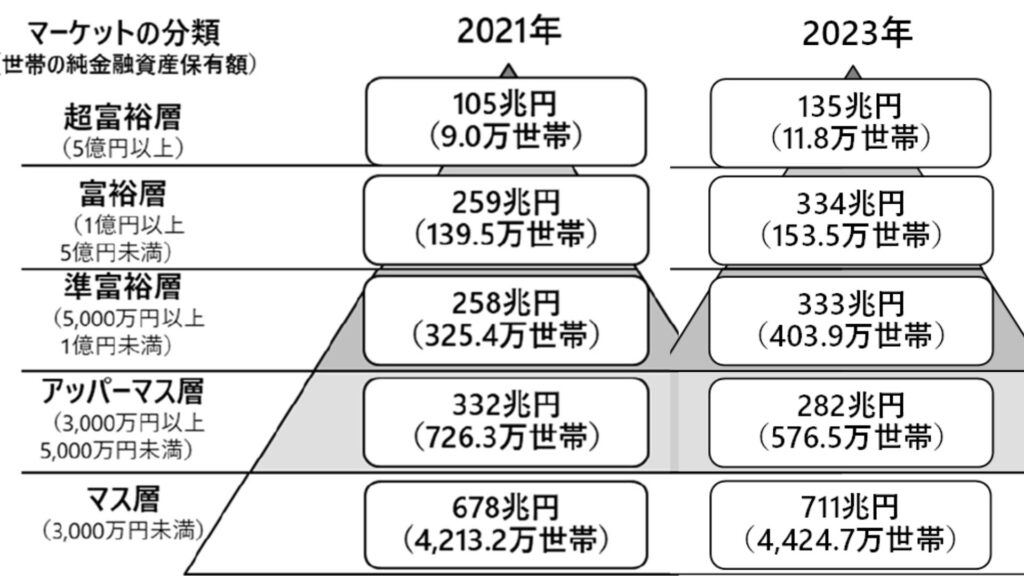

2025年時点でも既に影響が出始めており、例えば野村総合研究所が2025年と2023年に発表したデータを比較してもその傾向が分かります。

画像では「2023年」と「2021年」と書かれてるけど、野村は調査したデータを2年遅れで公開しています。なので、2025年に公開したのは2023年、2023年に公開したのは2021年の調査データです。

資産5000万以上持ってる準富裕層以上の階級と資産3000万未満のマス層のみが増加しており、その代わりアッパーマス層が急激に減少しています。

これは一部の富裕層へ資産集中が進む一方で、一般層の経済的なゆとりが失われつつあることを表しており、まさに生活が楽な富裕層と生活がどんどん厳しくなる一般層の二極化が進んでいる証拠と言えます。

2026年からはこの傾向が今回紹介する7つの理由によってさらに加速していくため、一般層の生活はさらに厳しくなることが予想されています。

そこで、今回はこれからの日本を生きていく上で絶対に知っておくべき重要な7つの変化を、危険度順にランキング形式で紹介します。

この記事を最後まで読めば2026年から生活が厳しくなる原因へ先手を打てるので、今の生活を守るための確実な一歩になります。

危険度が低いモノから順番に紹介していくので、必ず最後の1番危険な理由まで確認してください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

というわけで、こんにちは!ブログとYouTubeやってるちゃすくです。

この記事の内容は動画でも公開しています↓

2026年から生活が厳しくなる要因ランキング

第7位:株価のパフォーマンス悪化

まず第7位は「株価のパフォーマンス悪化」です。

これは特に新NISAで投資を始めたばかりの人にぜひ知っておいてほしい、少し耳の痛い話になります。

2024年に始まった新NISAの影響で、ここ数年は日本中で投資熱がぐっと高まっていますよね。

特に2023年から2024年にかけてはオルカンやS&P500といった投資信託が、なんと年率30%から40%という驚異的なリターンを出しました。

投資を始めたばかりの人がこんなに良い結果を見てしまうと「投資って超余裕じゃん!今年からは2倍積立よう」とつい夢中になってしまうのも無理はありません。

でも、ちょっと待ってください。

過去のデータを見ると株式市場の平均的なリターンは年率4%~10%程度と言われています。

つまり、ここ最近のリターンは明らかに高すぎなんです。

リターンが高かった理由には円安やAIへの期待など色々ありますが、株式市場のリターンは平均的なリターンへ収束していく傾向にあるので、どこかで大きな調整局面に入る可能性も十分にあり得ます。

もしそうなった時、今の勢いがずっと続くと信じて積立額を増やした人などはどうなるでしょうか?

積立額を増やしてしまったせいで含み損に転落し、積立のために現金比率も小さくなればちょっとした人生のハプニングで泣く泣く資産を取り崩さなければいけない状態になります。

株価が下がったタイミングで資産を取り崩すことになってしまうので、資産形成に失敗してしまいます。

このように市場の過熱は私たちの判断を誤らせ、将来の生活を苦しくする原因になることを絶対に意識しておいてください。

第6位:AIの進化と労働市場の変化

第6位は「AIの進化と労働市場の変化」です。

AIやロボット技術の進化は私たちの働き方や職種そのものに、2025年時点でもすでに大きな影響を与え始めています。

AIは定型業務やデータ分析など、これまで人間が行っていた多くの仕事を効率化・自動化する能力があり、既にAIエージェントとして一部の企業では導入されています。

AIエージェントにより一部の職種では需要が減少するだけでなく、実際に職を失う、いわゆる「AIリストラ」のリスクが日々高まっているんです。

例えば、先日、皆さんもニュースで見たかもしれません。

リクルートが採用業務の一部をAIエージェントに置き換えることで約1300人の社員を削減したと報じられました。

これまで人が行っていた求人企業へのコンタクトや求職者との面談設定といった業務をAIエージェントが担うようになったんですね。

正直、今のAIエージェントは人間よりも低コストで効率的に業務をこなすので、人間の労働価値が下がることで給料が上がりにくくなったり、場合によっては下がったりするリスクが既に表れています。

非常に優秀な社員を抱えている大手企業のリクルートでさえ、AI導入によって社員をクビにしているという事実は、AIに仕事を奪われることが「絵空事ではない」ことを意味しています。

今後、他の業界や中小企業でも同様の動きが加速していく可能性は十分あるので、私はAI銘柄へ投資しながらYouTubeやブログでも収入を得られるようにしています。

もちろん、AIやテクノロジーを使いこなすスキル、あるいはAIには比較的難しい創造性やコミュニケーション能力といった人間独自のスキル需要は相対的に高まります。

ですが、AIでは難しい仕事は多くの場合、高い専門性や人間特有の「責任感」が求められるものになります。

これまでと同じ給料水準では、その精神的な負担やプレッシャーが「割に合わない」と感じる人が増え、結果的に仕事の継続が難しくなるといった形で生活が苦しくなるケースも出てくるでしょう。

AIリストラに遭えば同じ給料水準での再雇用は難しいですし、リストラされなくても割に合わない仕事が増えるという形で生活が厳しくなる可能性は十分にあり得ます。

第5位:食料品の値上がり

第5位は「食料品の値上がり」です。

皆さんの日々の買い物で、食料品の値段がどんどん上がっていると感じませんか?

これは単なる一時的な物価上昇ではありません。

実は、私たちの食料品の値上がりには日本の根本的な構造問題と厳しい国際情勢が複合的に絡み合っているんです。

まずは国内の深刻な問題に目を向けましょう。

日本では農家のような一次産業で働く人達の給料が安く抑えられてきた歴史があります。

これが原因で若い世代が農業を敬遠し、日本の食料生産を支えてきた現場は深刻な人手不足に陥り、今も衰退していってます。

これまでは海外からの安い輸入品や元気な団塊の世代が高齢になっても安い賃金で農業を続けることで、なんとか日本の食卓は支えられてきました。

しかし、今は違います。団塊の世代は既に75歳以上の後期高齢者となり、体力的に農業を続けるのが難しくなっていることで現場の労働力はさらに減少しています。

ちゃすくの祖父も最近米農家を辞めて、インスタグラマーになっています

国内の生産力が落ちれば当然、私たちは海外からの輸入に頼らざるを得なくなります。

ですが、ここで追い打ちをかけるのが深刻な円安です。

円の価値が下がっているせいで、同じ食料品を輸入しても以前よりも高い料金を払う必要があります。結果として海外からの食料品は「高い」か、あるいは「価格を抑えるために質が落ちた粗悪品が増える」という最悪の状況に直面しています。

つまり、食料品の値上がりを止める根本的な解決策は何もない状態なので、このまま行けば2026年になっても食料品の価格は上がる一方です。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

第4位:電気代やガソリン代の高騰

続いて第4位は、皆さんの家計を直撃する「電気代やガソリン代の高騰」です。

私たちが日々使うガソリンや電気、ガスの値段は、グローバル経済の動向に大きく左右されています。食料品と同じく、中東情勢やロシア・ウクライナ情勢の緊迫化といった地政学的なリスクは原油価格に直接的な影響を与え、供給への不安が高まればあっという間に価格が跳ね上がってしまいます。

また、年々暑くなっている地球の気候変動もエネルギー高騰の大きな要因です。

夏にはエアコンが必須となり、日本だけでなく世界中で猛暑日が増えるにつれて冷房需要が爆発的に増加しています。

実際、今年は6月後半ごろからエアコンが必要なくらい暑かったですよね。

私は新電力のオクトパスエナジーだったので格安で済んでますが、普通に大手電力会社だったらヤバいですよ….

さらに、実は中国やインドなどの新興国が経済成長するにつれて産業活動や生活レベルの向上に伴い、エネルギーの消費量も飛躍的に増加しています。

このように世界全体でエネルギーの需要が伸び続けているのに、供給が追いつかない、あるいは不安定になることで電気やガソリンの価格は高騰しやすくなっているんです。

残念ながら温暖化の傾向は2026年以降も続くでしょうから、エネルギー需要はさらに増え、価格へのプレッシャーも高まり続けると予想されます。

第3位:老後リスクの増大

第3位は皆さんの老後生活を直撃する「老後リスクの増大」です。

2026年以降、私たちの老後の生活がこれまで以上に厳しくなる可能性が高い、複数の要因が重なり合っています。

まず、皆さんの老後の主な収入源となる年金についてです。

2022年頃から日本も物価が上がる本格的なインフレ社会に突入しており、食料品やガソリンなどの値上げは、皆さんも肌で感じていますよね?

年金は物価や賃金の上昇率によってもらえる額が変動しますが、インフレが続く時には「マクロ経済スライド」という仕組みが発動されます。

これは少子高齢化で現役世代が減っていく中で、年金財政を維持するために物価上昇率ほどは年金額が増えないように調整されるものなんです。

つまり、名目の年金額は増えても実際に買えるものが減ってしまう、実質的には年金が目減りしてしまうということなんです。

この傾向は財政状況の厳しさから2026年以降も変わらず、老後の収入が物価高に追いつかないインフレ負けの状態が続くことが予想されます。

次に、皆さんが懸命に貯めてきた銀行預金です。

老後資金として預貯金で資産を保有している方も多いと思いますが、物価が上がっている時に預金金利も上がるのが本来なら普通です。

しかし、今の日本の預金金利は0.1~0.3%程度と、インフレ率の約2~3%には遠く及びません。

つまり、100万円預けていても、1年後にはその100万円で買えるものが、実質的に97万円や98万円分になってしまうような状態が続いているんです。

この預貯金の実質的な目減りも、2026年以降も続くと予想され、老後資金がインフレによってみるみるうちに実質的な価値を失っていくことになります。

このように年金の実質的な目減りと預貯金の実質価値の低下という二重の打撃が、皆さんの老後生活をこれまで以上に厳しくする大きなリスクとして着実に迫っています。

第2位:現役世代や金持ちへの増税風潮

第2位は現役世代や金持ちへの増税風潮です。

今後の日本は少子高齢化だけでなく、75歳以上の高齢者が増える「高齢者の高齢化」がさらに進みます。

これに伴い、年金や医療などの社会保障への支出は増大するしかありません。

その莫大な費用を賄うために今の政府は「取りやすいところからお金を取る」という流れを加速させています。

具体的には3つの傾向が見られます。

まず1つ目は「負担の上限の拡大」です。

自営業の方が払う国民健康保険料は、上限に達する金額が毎年引き上げられています。

例えば2000年の限度額が年間60万円だったのに対し、2025年度からは年間106万円に引き上げられることが決定しています。

これは所得が高い人ほど、これまで以上に健康保険料の負担が増えるということです。

会社員などが加入する厚生年金も同じ動きが見られます。

現在、厚生年金保険料は毎月給料の18.3%が徴収されますが、上限の標準報酬月額が65万円なので、それ以上の収入があっても保険料は65万円に18.3%を掛けた額が上限です。

この料率はこれ以上上げない約束がありますが、財政的に難しくなります。

そこで、この標準報酬月額の上限そのものを引き上げ、例えば月給が65万円を超える人にも、その超えた分に対して保険料を課すことで、高所得者層にさらに多くの負担をしてもらおうという議論が水面下で進んでいるんです。

つまり、料率を変えないという約束は守るけど、標準報酬月額の上限は引き上げるというトンチみたいな手法を使ってます。

あとはインフレや賃上げさせれば実質的に料率を引き上げるのと同じですね。

2つ目は「社会保険料の徴収対象の拡大」です。

これまで社会保険料を払う必要がなかった人にも支払ってもらおうという流れができています。

具体的には2024年10月からは従業員51名以上の企業で働く場合、労働時間が週20時間以上で月収が8.8万円を超えると扶養から外れ、勤務先の社会保険に加入する義務が生じ、社会保険料が徴収されるようになりました。

これは特に出産後にパートで復職した子育て世帯のお母さんの負担増加になるので、今まで以上に子育てが難しくなることも指摘されています。

そして、この社会保険の適用拡大は2026年以降も継続される傾向にあります。

将来的には従業員数がより少ない企業にも対象が広がる可能性や、労働時間や月収の要件がさらに引き下げられる可能性も指摘されており、より多くの人が社会保険料負担の対象となることが予想されています。

そして3つ目は、特に資産を持つ層にとって見過ごせない「投資への増税」です。

日本では現在、株式などの金融所得に対する税金はどんなに大きな利益が出ても一律で約20%です。

今後、社会保障費の増大が避けられない中で政府が「金持ちからももっと取る」という目的で、新たな税制度「ミニマムタックス」の導入も決まっています。

これは正式には「極めて高い水準の所得に対する負担の適正化」といい、2025年分の所得から適用、2026年の申告から実際に課税されます。

簡単に言えば、年間の所得が約30億円以上あるような一部の超富裕層に対して、特定の控除などを適用しても22.5%より税率が低くなる場合、差額を追加で納税してもらうという制度です。

年間30億の所得なんて自分には関係ないと思うかもしれませんが、社会保険料と同じようにジワジワと対象範囲を広げていく可能性が高いです。

しかも、富裕層を狙い撃ちにしすぎると富裕層が国外へ行ってしまうリスクがあり、資金流出や雇用の減少などによってかえって日本経済全体が縮小し、私たち一般国民の生活が苦しくなるという皮肉な結果を招きかねないです…

このように国は少子高齢化で膨らむ社会保障費を補うため、頑張って収入を増やしてきた現役世代や資産を持つ富裕層から、さらにお金を取る方向へとかじを切っているんです。

この風潮が2026年以降、私たちの生活をさらに厳しくする大きな理由となるでしょう。

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!

第1位:日本の財政悪化と国際的な信用の低下

そして第1位、今後のあなたの生活を最も厳しくする根本的な原因となり得るのが「日本の財政悪化と国際的な信用の低下。それによって国民が強いられる最悪の2択」です。

これは一見、私たち一般庶民には関係ない話に感じるかもしれません。

でも、実はこの問題があなたの家計を直撃する一番の理由になるんです。

現在、日本は先進国の中でも突出して政府の債務残高、つまり国の借金が多い国です。

この借金を賄うために政府は「国債」というものを発行し、そこから資金を調達しています。

これまでは日本銀行が大量に国債を買い支えることで、低い金利で借金をまかなうことができていました。

しかし、この状況が今大きく変わりつつあります。

ロイターが報じた最新の情報でも明らかですが、日銀の国債購入が減少する中で投資家の日本国債に対する投資意欲が低下しているんです。

これはつまり、これまで国の借金を支えてきた日銀の「支え」が弱まり、市場で国債の買い手が極端に不足していることを意味します。

もしこの状況が続けば政府は2つの…そして国民にとっては最悪の選択肢のどちらかを強いられることになります。

1つ目の選択肢は「市場に高い金利を提示して国債を買ってもらう」ことです。

これは政府が「お金を借りるためのコスト」を上げてでも、投資家や市場から資金を調達しようとする場合です。

当然、政府が提示する国債金利が上がれば、それが他の金融商品の金利にも波及し、あなたの住宅ローン金利や企業の借り入れ金利なども爆発的に上昇します。

毎月の返済額が跳ね上がったり、企業の活動が停滞して賃金が上がりにくくなったりするので、最悪の場合は住宅ローン破産や失業者が増える原因となります。

2つ目の選択肢は「日本銀行にさらに国債を買い取ってもらう」、つまり実質的に「お札を刷ってもらう」ことです。

市場で国債の買い手がつかないなら最終的に日本銀行が新たに日本円を発行して国債を買い取るしかありません。

しかし、これは市場に大量の日本円が供給されるので、日本円の価値が下がり、物の価値が上がるインフレをさらに加速させます。

物価上昇にあなたの賃金が追いつかず、実質的な購買力が低下し、生活が苦しくなることは明らかです。

さらに日銀が政府の借金を肩代わりし続けると、日本の財政に対する国際的な信頼が損なわれ、急速な円安が進行するリスクも高まります。

輸出企業は儲かるけど、一般庶民は輸入品なしでは生きていけないから円安になりすぎると生活費をさらに圧迫しますね…

つまり、国の財布が火の車になった結果、日本国民は金利上昇か、あるいはさらなるインフレと円安のどちらか、最悪の場合はその両方を強いられることもあり得ます。

これが日本の財政悪化と国際的な信用の低下が引き起こす最も恐ろしいシナリオであり、今すぐ対処しなければ生活を1番苦しくする要因になります。

財政悪化は日本だけでなく、アメリカでも起きてる現象なので法定通貨に縛られないBTCなどに資金が流入していますね

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。