「新NISAは1800万円を最速の5年で埋めるべき」←これは本当に合っているでしょうか?

SNSなどでは「新NISAは5年で一気に埋めろ!」「30歳までに新NISA満額投資できないのは人としてどうかと思う」という話をよく見かけますよね。

でも、一方で「それって暴落に巻き込まれたら大損じゃない?」「やっぱりコツコツ積み立てが安全でしょ」と感じている人も多いはずです。

そこで今回は過去の株価データを使って「一括型 vs コツコツ型」どちらが有利なのか徹底検証してみました。

すると、過去の株価データで検証した場合は意外すぎる結果が見えてきたのです。

この結果によって「とにかく早く1800万円分埋めろ」とは限らない可能性も十分見えてきました。

この動画では実際のシミュレーション結果を皆さんへ共有し、タイプ別にどのような戦略が向いているのかまで詳しく解説していきます。

特に新NISAを使って資産形成を加速させたい方にとっては「後悔しない投資戦略」を選ぶためのヒントになるので、ぜひ最後まで見てあなたにとって最も合理的な使い方を見つけてください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

こんにちは。20代で資産1000万突破したちゃすくです。

YouTubeでも動画で解説しています↓

シミュレーションの設定条件

今回のシミュレーションではよくある「毎年5%上昇」みたいな理想的な数字ではなく、S&P500の1995年以降の実際の年間リターンを使用します。

これによって毎年確実に一定の年利で資産が上昇するのではなく、ITバブル崩壊やリーマンショック、コロナショックなどのような暴落も含めたより現実的な結果が見えてくるはずです。

今回、検証したパターンは下記の5つになります。

- パターンA: 年間360万円を5年間(最速パターン&毎月30万積立投資)

- パターンB: 年間180万円を10年間(毎月15万円積立投資)

- パターンC: 年間120万円を15年間(毎月10万円積立投資)

- パターンD: 年間90万円を20年間(毎月7.5万円積立投資)

- パターンE: 年間60万円を30年間(毎月5万円程度の人向け)

どのパターンも最終的な総投資額は1800万円で統一し、投資開始から30年後の評価額を比較しました。

30年後にした理由は途中だとまだ積立中のパターンがあって公平に比較できないからですね。

計算上は年初に一括投資という前提にしていますが、全パターン同じ条件なので比較結果には影響しません。

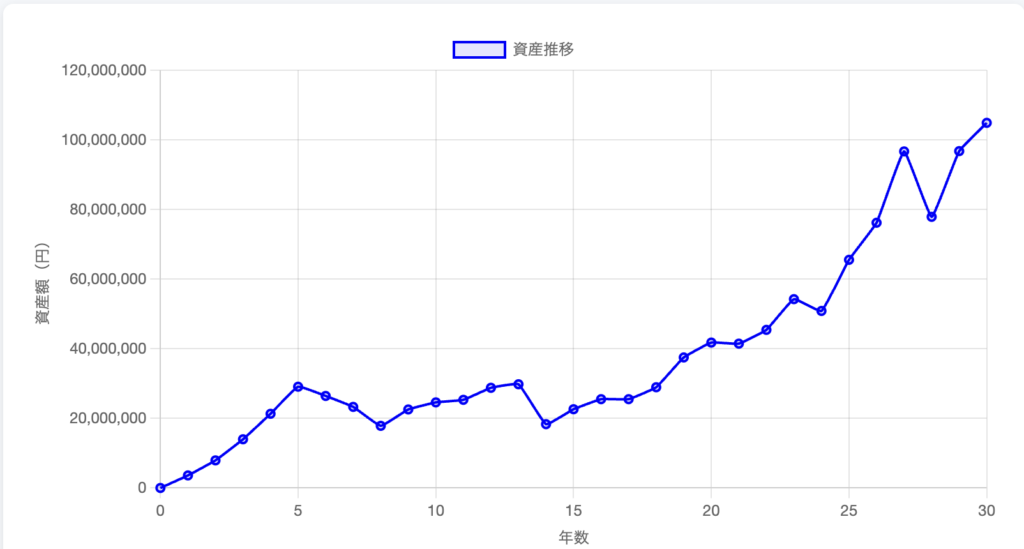

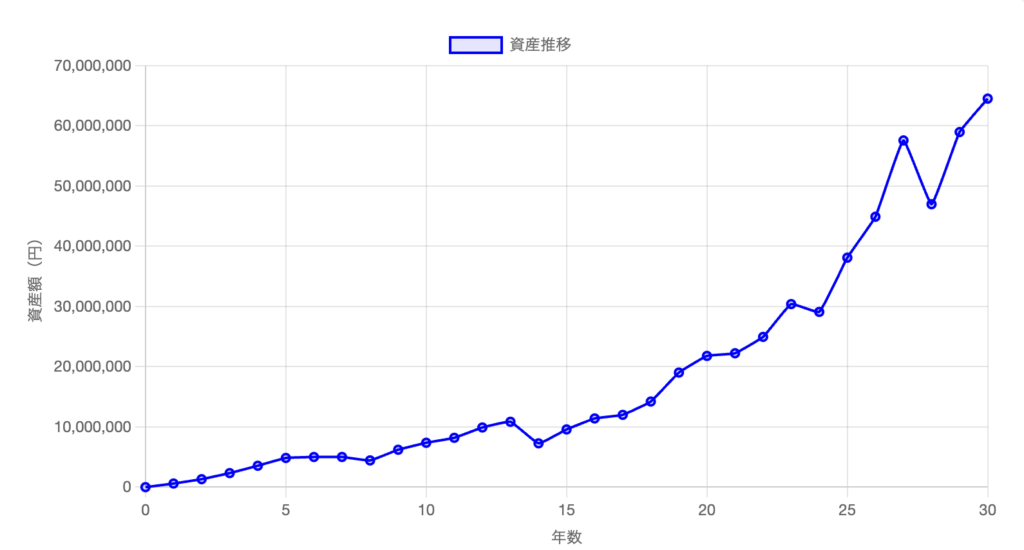

【結果】パターンA: 年間360万円を5年間

1995年から2024年までの間で年間360万円を最初の5年間に投資し、そのまま残りの25年放置した場合、資産結果は下表のようになりました。

- 総投資額: 1800万円

- 最終評価額: 10489万円

- 総利益: 8689万円

- リターン率: 482.7%

全パターンのシミュレーション結果を公開した後に結果を一覧で比較していくので、まずは他のパターンの結果もそれぞれ見てみましょう。

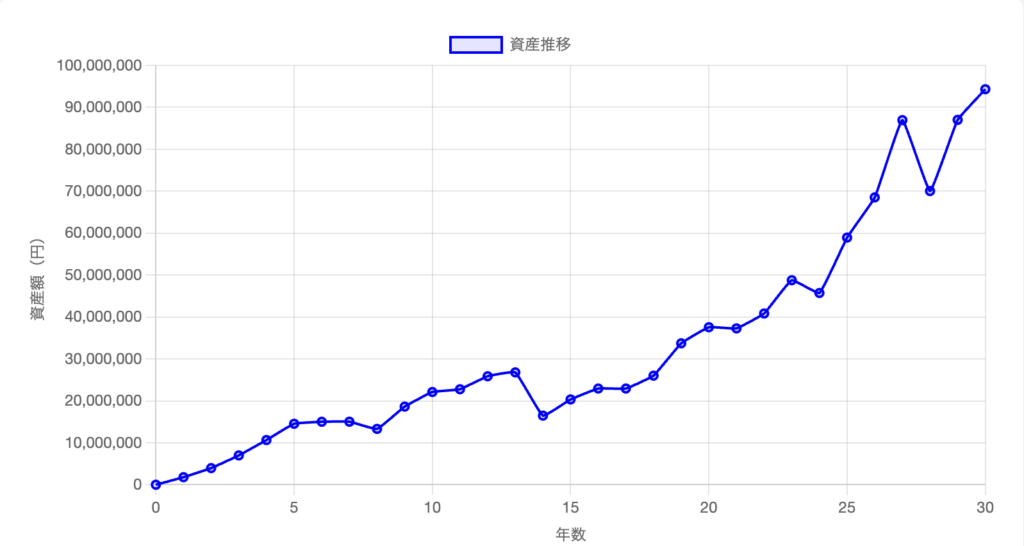

【結果】パターンB: 年間180万円を10年間

1995年から2024年までの間で年間180万円を最初の10年間に投資し、そのまま残りの20年放置した場合、資産結果は下表のようになりました。

- 総投資額: 1800万円

- 最終評価額: 9432万円

- 総利益: 7632万円

- リターン率: 424.0%

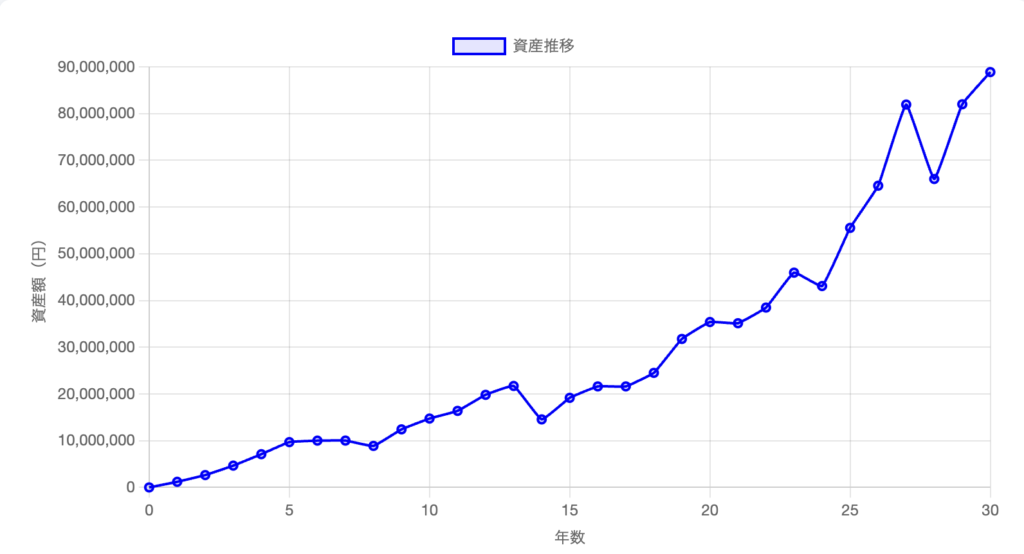

【結果】パターンC: 年間120万円を15年間

1995年から2024年までの間で年間120万円を最初の15年間に投資し、そのまま残りの15年放置した場合、資産結果は下表のようになりました。

- 総投資額: 1800万円

- 最終評価額: 8888万円

- 総利益: 7088万円

- リターン率: 393.8%

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

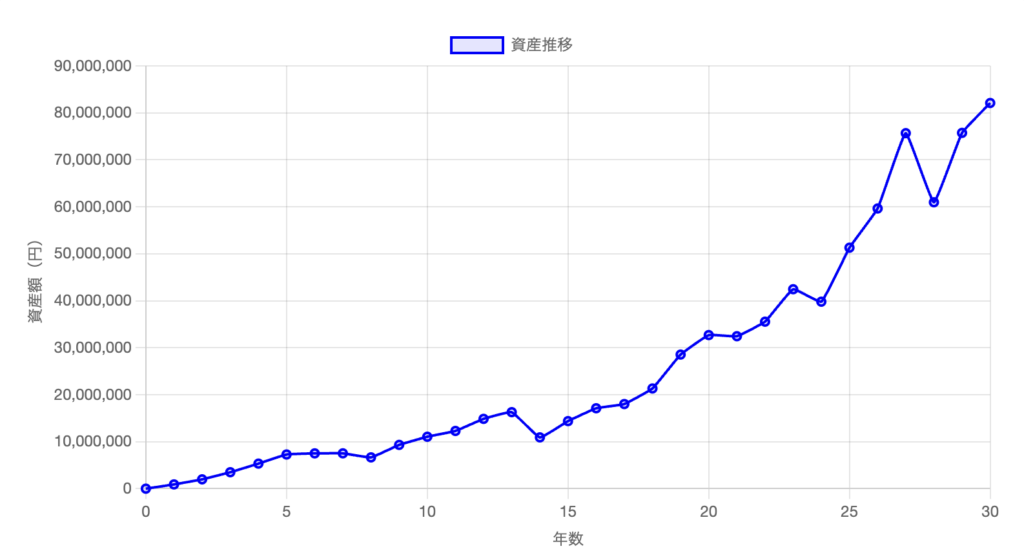

【結果】パターンD: 年間90万円を20年間

1995年から2024年までの間で年間90万円を最初の20年間に投資し、そのまま残りの10年放置した場合、資産結果は下表のようになりました。

- 総投資額: 1800万円

- 最終評価額: 8210万円

- 総利益: 6410万円

- リターン率: 356.1%

【結果】パターンE: 年間60万円を30年間

1995年から2024年までの間で年間60万円を30年間に投資した場合、資産結果は下表のようになりました。

- 総投資額: 1800万円

- 最終評価額: 6453万円

- 総利益: 4653万円

- リターン率: 258.5%

シミュレーションの結果

5つのパターンでシミュレーションした結果を一覧で比較すると、下表のようになりました。

| パターン | 投資額 | 積立期間 | 最終評価額 |

|---|---|---|---|

| A | 年間360万円 | 5年間 | 1億0489万円 |

| B | 年間180万円 | 10年間 | 9432万円 |

| C | 年間120万円 | 15年間 | 8888万円 |

| D | 年間90万円 | 20年間 | 8210万円 |

| E | 年間60万円 | 30年間 | 6453万円 |

つまり、1995年から2024年の期間ではNISA枠を早く満額にした方が最終的なリターンは大きい結果になりました。

でも、「長時間かけて積み立てたパターンが、最速パターンを上回ることは絶対にないのか?」と疑問に思いますよね。

だって、そもそもS&P500が過去30年間順調に上がってきてるんだから、そりゃ早く投資した方が有利になるに決まってますよね。

長期積立派は既にゴールしてるランナーに今から勝てと無茶振りを言われてるようなものです。

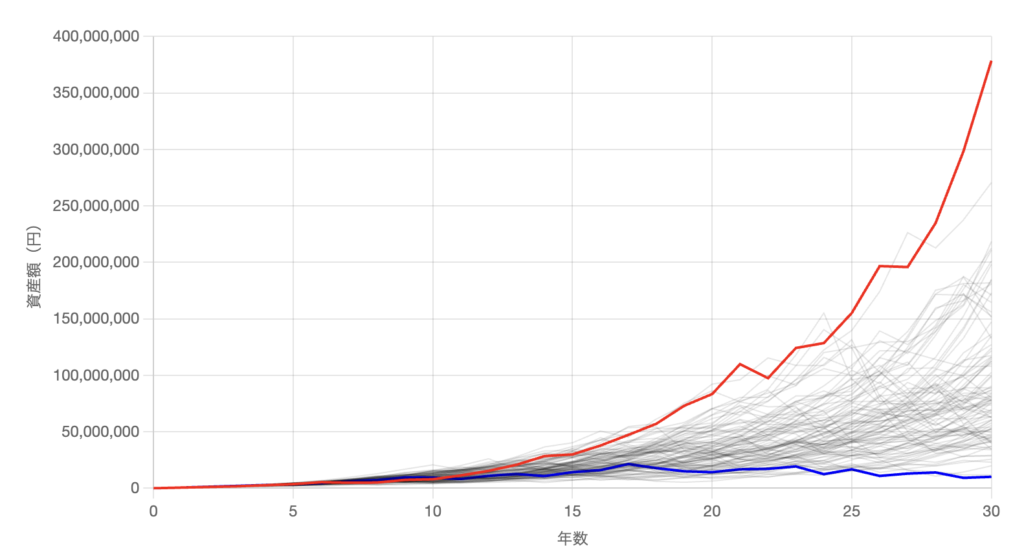

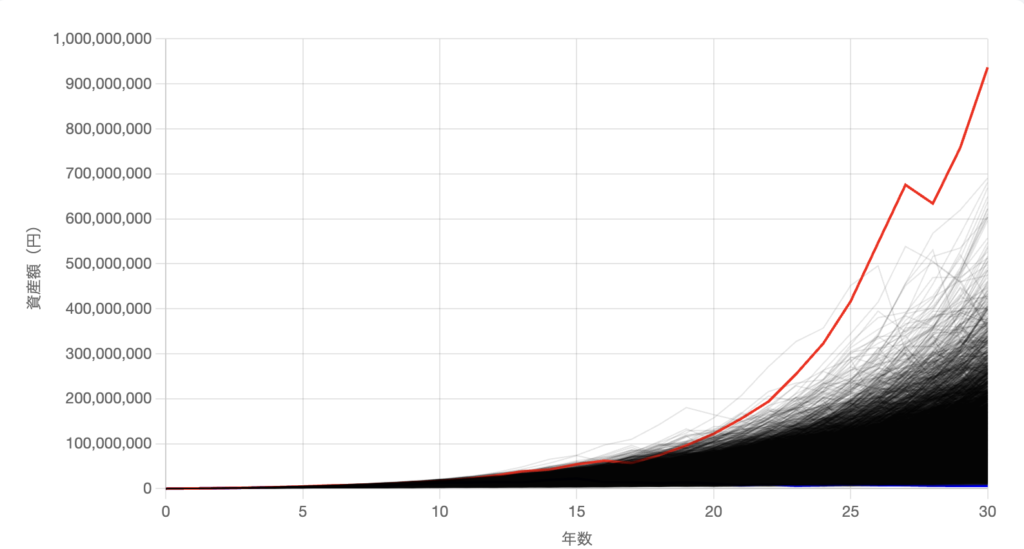

そこで、ここからは過去30年間の年間リターンをシャッフルして未来の相場をランダムに1万通り作成します。

1万通りの株価データに対して各パターンでシミュレーションを行った場合の中央値や最小値、最大値などで比較をし、本当に短期間でNISA枠を埋めることが投資戦略として正しいのか検証していきます。

ちなみに、このシャッフルできる積立シミュレーションは私のブログで無料公開しています。

アクセス方法は記事の最後に書いておくので、ぜひ活用してください。

【結果】パターンA: 年間360万円を5年間

1995年から2024年までの年利をシャッフルしながら年間360万円を最初の5年間に投資し、そのまま残りの25年放置した場合、1万回のシミュレーション結果は下表のようになりました。

| 項目 | 金額 |

|---|---|

| 平均値 | 2億4299万円 |

| 中央値 | 1億7231万円 |

| 最高値 | 23億7709万円 |

| 最低値 | 303万円 |

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!

【結果】パターンB: 年間180万円を10年間

1995年から2024年までの年利をシャッフルしながら年間180万円を最初の10年間に投資し、そのまま残りの20年放置した場合、1万回のシミュレーション結果は下表のようになりました。

| 項目 | 金額 |

|---|---|

| 平均値 | 1億9497万円 |

| 中央値 | 1億4544万円 |

| 最高値 | 16億6252万円 |

| 最低値 | 452万円 |

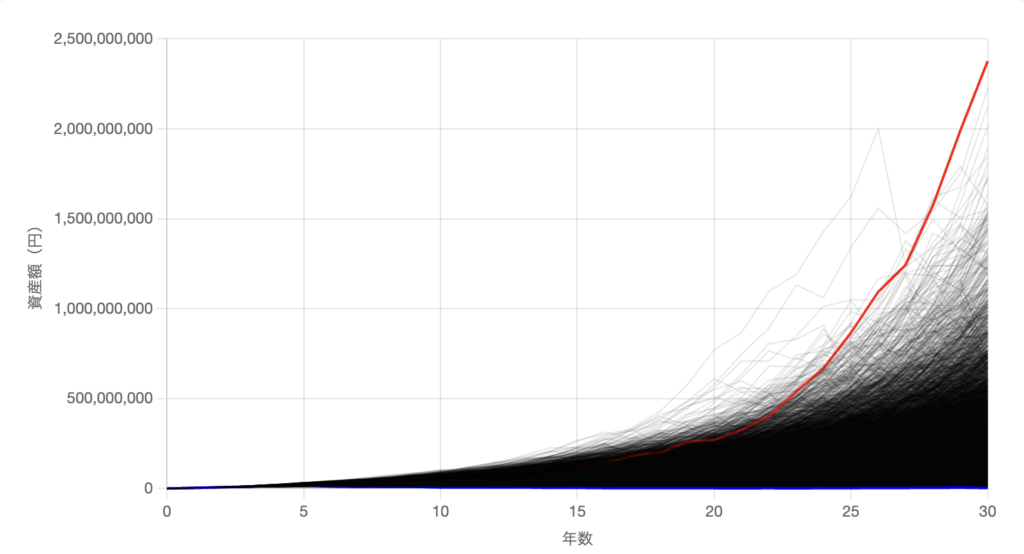

【結果】パターンC: 年間120万円を15年間

1995年から2024年までの年利をシャッフルしながら年間120万円を最初の15年間に投資し、そのまま残りの15年放置した場合、シミュレーション結果は下表のようになりました。

| 項目 | 金額 |

|---|---|

| 平均値 | 1億5914万円 |

| 中央値 | 1億2287万円 |

| 最高値 | 14億5750万円 |

| 最低値 | 298万円 |

【結果】パターンD: 年間90万円を20年間

1995年から2024年までの年利をシャッフルしながら年間90万円を最初の20年間に投資し、そのまま残りの10年放置した場合、1万回のシミュレーション結果は下表のようになりました。

| 項目 | 金額 |

|---|---|

| 平均値 | 1億3598万円 |

| 中央値 | 1億0668万円 |

| 最高値 | 10億0321万円 |

| 最低値 | 617万円 |

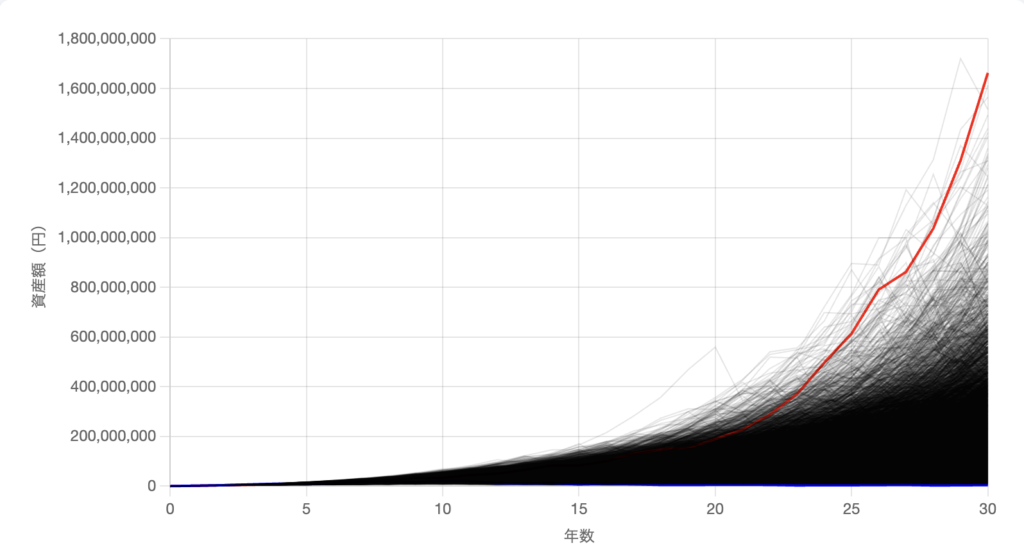

【結果】パターンE: 年間60万円を30年間

1995年から2024年までの年利をシャッフルしながら年間60万円を30年間に投資した場合、1万回のシミュレーション結果は下表のようになりました。

| 項目 | 金額 |

|---|---|

| 平均値 | 9983万円 |

| 中央値 | 7983万円 |

| 最高値 | 9億3680万円 |

| 最低値 | 641万円 |

シミュレーションの結果

5つのパターンでシミュレーションした結果を一覧で比較すると、下表のようになりました。

| 項目 | パターンA 年間360万積立 | パターンB 年間180万積立 | パターンC 年間120万円積立 | パターンD 年間90万積立 | パターンE 年間60万積立 |

|---|---|---|---|---|---|

| 平均値 | 2億4299万円 | 1億9497万円 | 1億5914万円 | 1億3598万円 | 9983万円 |

| 中央値 | 1億7231万円 | 1億4544万円 | 1億2287万円 | 1億0668万円 | 7983万円 |

| 最高値 | 23億7709万円 | 16億6252万円 | 14億5750万円 | 10億0321万円 | 9億3680万円 |

| 最低値 | 303万円 | 452万円 | 298万円 | 617万円 | 641万円 |

まず、平均値・中央値・最高値を比較すると、やはり積立金額が多くて積立期間が短いパターンの方がリターンは大きい傾向があります。

特に年間360万円(パターンA)の積立では中央値でも1億7000万円を超え、平均値は2億4000万円以上と、他のパターンを大きく上回る結果になっています。

積立金額の多さと短期間での入金がリターンの多さへそのまま影響しているので、NISA枠を早く埋めた方が良いという意見にも頷けますね。

しかし、最低値に注目すると興味深い結果が出ています。

意外にも最も時間をかけて積立したパターンEが最も高いリターンを記録しており、次に高いパターンもEの次に長期間積立したパターンDになっています。

この結果から見えてくるのは「最速でNISAを埋める=絶対に正解とは限らない」ということです。

確かに平均的には早く埋めた方がリターンは大きくなりやすいのですが、最悪のケースで見ると、むしろゆっくり積み立てた方が損失を抑えられています。

これは積立期間を長く取ることで市場の上下を平均化し、暴落タイミングを避けやすくなる効果(=時間分散効果)が働いたからだと考えられます。

では、このシミュレーションから得られた結果をまとめると….

短期間でNISA枠を埋める投資戦略がオススメな人

短期間でNISA枠を埋める投資戦略は「資産をできるだけ増やしたい人」へオススメです。

- 平均値・中央値・最高値すべてで、早くNISA枠を埋めたパターンの方がリターンが大きくなっています

- 長期的な市場の右肩上がり傾向をフルに活かせるため、「攻めの投資戦略」として有効です

長期間でNISA枠を埋める投資戦略がオススメな人

長期間でNISA枠を埋める投資戦略は「損失をできるだけ避けたい人」へオススメです。

- 最低値を比較すると、最も損失が少ないのはゆっくりNISA枠を積立をしたパターンです

- 一括や短期間の積立では投資直後に暴落があると資産が一気に減りやすく、長期投資が「守りの戦略」として有効と言えます

今回のシミュレーションの注意点

ここまでの結果だけで判断しそうになった方、ちょっと待ってください!

実は今回のシミュレーションにはいくつか注意点があります。

絶対に今のシミュレーション結果を鵜呑みにして「俺は大きなリターンを狙いたいから最短でNISA枠を埋めてやるぜ!」と思わず、「なぜこういうシミュレーション結果になったのか?」という背景も一緒に確認していきましょう。

①S&P500が超優秀だった

まず大前提として、今回シミュレーションに使ったのはアメリカの株価指数であるS&P500です。

S&P500は1995年から2024年までの間に何度か大暴落はあったものの、全体的には右肩上がりで成長してきた超優等生なんですね。

つまり、「早く投資した人ほどリターンが大きかった」という結果は、過去30年の米国市場がとても強かったからこそ起きた結果でもあります。

逆に、もし日経平均のように長期で停滞した指数を使っていたら、「NISA枠を早く埋めるのが正解」とは言えなかった可能性も十分にあり得ます。

というか、日経平均だけを見てたらそもそも投資するべきでは無いと思っちゃいますよね….

今後、アメリカに日本ような時期が来ないとは限らないので、今回の結果はあくまで参考の1つとして考えてください。

②年間リターンシャッフルに注意

今回のシミュレーションでは、過去30年間の年間リターンをシャッフルして1万通りのパターンを作って検証しています。

これは「リターンの分布」だけを使っていろんな未来を想定しているという方法です。

ただし、このやり方では「コロナショックが起きたから金融緩和で翌年に株価が急激に回復した」などの時系列のある因果関係や市場サイクルは完全に無視されています。

なので、実際の市場とは少し違う「仮想の世界での検証」ということも頭の片隅に置いておく必要があります。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

③結局、リスク許容度が最重要

今回の検証では「平均リターンが高い=早く投資した方が得」という傾向が見えましたが、それがあなたにとって本当に正解かどうかは別問題です。

なぜかと言うと、人それぞれ生活スタイルや家族構成、キャッシュフローが異なるため、リスク許容度が全く違うからです。

確かに理屈的には短期間でNISA枠を埋めた方が大きなリターンを狙える可能性は大きいのですが、リスク許容度が低い状態で無理して大金を積立すると逆に損失を生む可能性もあります。

例えば生活防衛資金がカツカツな状態で急に大きな出費があり、その時たまたま暴落相場だったら泣く泣く運用資産を取り崩すことも考えられます…

理屈的には最短でNISA枠を埋めた方が資産は大きくなりやすいですが、人それぞれのリスク許容度は全く違うので私は最短で満額埋めない戦略も素晴らしいと思ってます。

S&P500の年利シャッフル積立シミュレーションはこちら

今回使用したS&P500の年利をシャッフルして積立シミュレーションを行えるページのリンクは下記になります。

いつでもアクセスできるようにブックマークやスマホのホーム画面に追加しておいてください!