投資初期で一番大事なことって何だと思いますか?

「利回り?タイミング?それとも銘柄選び?」

答えは「入金力」です。

実際、私自身も入金力を上げてから資産形成のスピードが爆速になって、ついに20代で資産1000万円を突破できました。

でも、正直な話「入金力上げる」ってめちゃくちゃキツくないですか?

仕事は忙しい…副業したくても時間や体力もないし、節約も限界あるし…。

私も同じことで悩んでいました!

だから今回そんな悩みを抱えていた私が実際に入金力を上げるためにやって「これはやってよかった」と思えたことベスト5をランキング形式で紹介します。

5位から順番に発表していくので、最後の1位までぜひチェックしてください。

というわけで、こんにちは!ブログとYouTubeで活動してるちゃすくです。

今回は私が入金力上げるためにやってよかったことTOP5を紹介していきますが、まずは「なぜ投資や資産形成は入金力が全てなのか」そもそもの理由を解説していきます。

YouTubeでは動画バージョンも公開しています。

チャンネル登録や高評価もお願いします。

投資は入金力が全てである理由

入金力とは、毎月いくら投資に回せるかという資金の投入力のことです。

そして、「投資は入金力が全てと言われる理由は複利の力が働く対象となる元本が大きいほど、運用によって得られるリターンも加速度的に増えるからです。

例えば20年間も毎月1万円と毎月3万円を年利5%で投資した場合の下表を見てください。

| 入金額 | 20年間の 合計入金額 | 年利5%の 運用資産額 | 差額 (運用資産額-合計入金額) |

|---|---|---|---|

| 例①:毎月1万円 | 240万円 | 約400万円 | 160万円 |

| 例②:毎月3万円 | 720万円 | 約1200万円 | 480万円 |

| 差額(例②-例①) | 480万円 | 約800万円 | 320万円 |

毎月1万円と毎月3万円では、20年間の合計入金額の差は480万円です。

しかし、年利5%で運用した場合、最終的な資産額の差は約800万円まで広がります。

つまり、本来ならただの銀行貯金であれば480万円の差で済んでいたところ、投資においては複利効果によって、さらに320万円も差が上乗せされたということになります。

言い換えれば「毎月2万円の入金力の違い」が単なる努力の差だけでなく、投資の仕組みそのものによって単純な入金額の差に加えて320万円の格差を追加で生むわけです。

そして、毎月の入金力の差が大きくなれば、投資の仕組みによって生まれる追加の格差が大きくなります。

これこそが投資において「入金力がすべて」と言われる本質です。

そして、金持ちがより簡単に金持ちになれる残酷な現実でもありますね…

実際にちゃすくも入金力を上げてから…

実際に私自身の体験としても、転職や地方移住で入金力を上げられるようになってから資産の増え方が単純な入金の上昇以上に上がった実感があります。

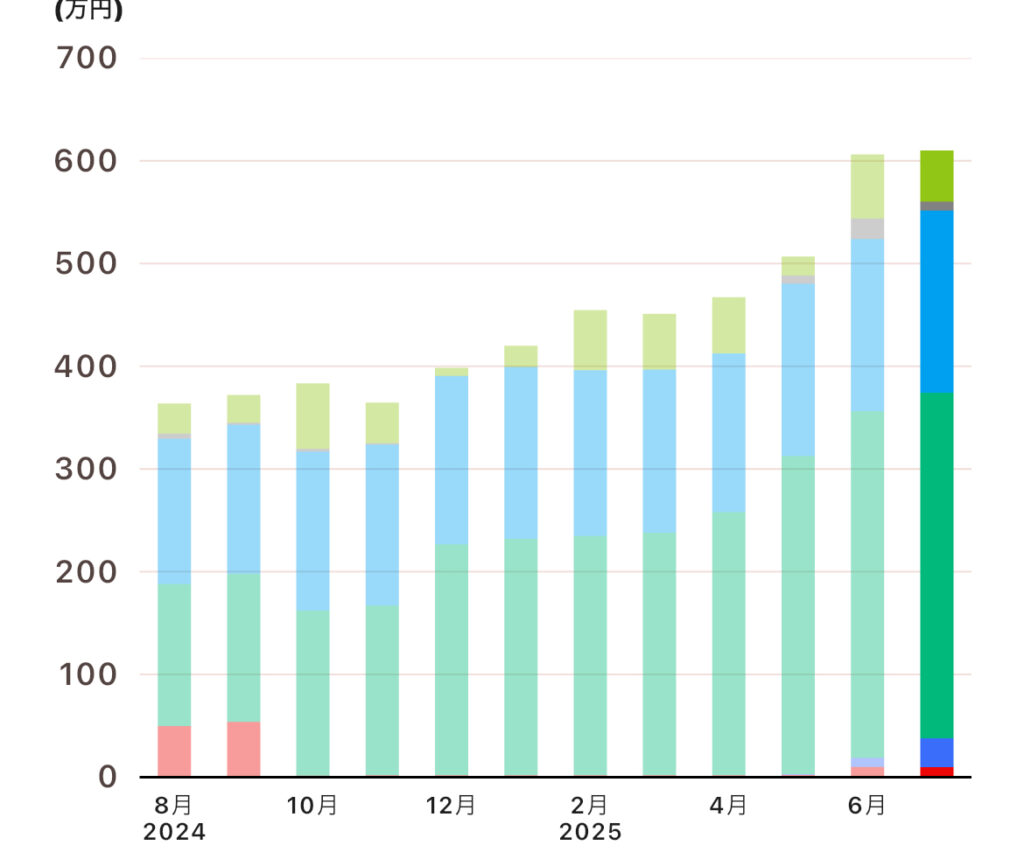

下画像は私の楽天証券と楽天銀行の残高のみを合計したグラフになりますが、過去1年間で200万円以上資産が増えています。

しかし、明らかに過去1年間で200万円以上も楽天証券や銀行に入金した覚えはなく、かなり多く見積もっても140万円くらいしか入金していないはずです。

なぜ曖昧な金額しか覚えていないのかと言うと、私は職歴がゴミで職をフラフラしているので毎月の入金力が一定ではないからです。

とはいえ、入金力以上に資産が増えているのは明らかであり、やはり入金力を少しでも上げて元本を増やすことでさらに資産が増えやすい状態になっています。

そのため、理屈的にも体感的にも投資においては入金力を上げることが非常に大切であることが分かります。

そこで、ここからは私が入金力を上げるために実際にやってよかったことベスト5をランキング形式で紹介していきます。

入金力上げるためにやってよかったことランキングTop5

5位から順番に紹介していくので、入金を上げるための参考にしたい方やモチベを上げたい方は最後の1位まで是非チェックしてください。

5位:時短へ投資した

入金力上げるためにやってよかったこと第5位は「時短への投資」です。

時短は第5位ですけど、第4位から第1位は時短前提での行動もあるので重要度は非常に高いです。

日常で必要になる作業や家事などを時短すれば自由な時間が増えるため、下記のメリットがあります。

- 節約や投資の情報を調べる時間が増える

- ゆっくり休める時間ができるのでストレスが減る

→ストレスによる浪費を減らせる - 副業へ挑戦できる時間を確保できる

つまり、日常で必要な作業を時短しておけば節約や副業、投資すべてにとってプラスになりやすく、入金力をあげるためのキッカケを作りやすかったです。

例えばちゃすくが行なった時短としては下記などがあります。

- 食器洗いは食洗機へ任せる

- 投資の情報収集は有料版ChatGPTへ任せる

- 副業の動画投稿はハイスペックなPCで行う

- 乾燥野菜やフルグラで料理を簡略化

- 床掃除はロボット掃除機へ任せる

これらの時短は全てお金がかかるので一時的には入金力が下がる傾向にあるのですが、長期的に見れば空いた時間を副業などへ有効活用することで入金力を上げられるようになります。

ある意味、時間はお金よりも貴重なモノなので、入金力をあげたいのであれば最初に時間の確保がオススメです。

だって時短すれば自分だけ一日26時間で生活しているようなものですからね。

時短で何から始めればよいか迷った場合、どの家庭でも始めやすい時短だと食洗器やロボット掃除機がオススメです。

これらは購入してしまえば、その後にずっと生活で必要な作業を時短してくれるので費用対効果が大きいですね。

特に食洗器は節水効果もあるのでシンプルに節約家電としても機能します。

時短と節約を同時に行い、空いた時間で副業や投資へ挑戦することで入金力を上げられます。

4位:副業を頑張った

入金力上げるためにやってよかったこと第4位は「副業を頑張った」です。

やはり入金力を上げるために収入を上げることも必要なので、副業は常に意識していました。

本業より副業と彼女のご機嫌取りについて考えてる時間の方が長いくらいですね。

私はずっとブログとYouTubeで副業を続けており、今もこうしてブログやYouTubeへ新しいコンテンツをアップしています。

第5位でもあった時短のおかげで副業時間は比較的確保しやすく、ブログであれば今までの最高月収は約60万円もあります。

しかも、副業であれば社会保険料が徴収されないおかげで手取りが多くなりやすいですし、経費も使えるので税負担を普通の会社員よりも抑えやすくなります。

多くなった手取りによって明らかに入金力が上がりますし、会社で昇給するよりも手軽に手取りを増やせるので副業はオススメですね。

私がやったことのある副業であればYouTubeよりも収益化の難易度が低く、スキマ時間でも運営しやすいブログ副業を始めることがオススメです。

3位:家賃や固定費を下げた

入金力上げるためにやってよかったこと第3位は「家賃や固定費を下げた」です。

入金力を上げるためには収入アップだけでなく、節約による支出削減も重要になります。

そして、支出削減の中でも特にストレスを溜めずに効果を出しやすい節約が家賃などの固定費削減です。

実は、私は家賃が安い割に生活がしやすい地方都市へわざわざ移住しており、毎月の家賃を大幅に下げることができました。

しかも、生活で必要になるモノは基本的に徒歩圏内で買いに行けるので、結果的に買い物にかかる時間も短縮できています。

おかげで支出削減と時短の両方を一気に行うことができました。

家賃や住宅費は人生3大支出とも言われるくらい大きな出費なので、入金力を上げるなら優先的に下げておくことをオススメします。

また、他にもおこなった固定費の削減であれば下記などがあります。

- 節水シャワーヘッドの導入

- 格安SIMへの乗り換え

- 保険は県民共済のみ

- オクトパスエナジー(新電力)へ切り替え

- 光回線の定期的な乗り換え

(GMOとくとくBB光とおてがる光を往復でキャンペーン割引)

上記は一度設定してしまえばストレスなく、継続的に節約できるので、少しでも支出を減らしたい方にはオススメです。

継続的に支出が減ればその分投資の入金力が上がりますし、生活で必要になるコストが下がればFIREやセミリタイアの条件も緩くなります。

固定費削減の詳細は下の記事にもまとめてます。

よかったら皆さんが行ってる固定費削減もYouTubeのコメントで教えてください。

2位:自分の車を手放した

入金力上げるためにやってよかったこと第2位は「自分の車を手放した」です。

これを聞くと地方で車社会の方は「自分は車を手放せない」と思ってスキップするかもしれませんが、車にかかるコストの話だけでも是非聞いてほしいです。

実は、私自身も毎年雪が降るような地方出身で車社会育ちだったんですが、地方の都市部へ引っ越してから自分の車を思い切って手放しました。

車はたしかに便利ですが、車は本体代と維持費を考えると人生3大支出に匹敵するほどのお金がかかります。

私の場合であれば年間の維持費だけで2~30万円はかかっていましたし、それに加えて車本体の金額もローンで払っていました。

軽自動車だったので年間2~30万円で済んでましたが、普通自動車であればもっと高いです。

あと今はガソリン代が高騰しているので、車持ってるちゃすくの彼女は困ってましたね。あ、私は助手席で涼しい顔してますw

仮に年間の維持費が変わらないまま40年間車を持ち続けた場合、維持費だけで800万~1200万円ほどのお金がかかることになります。

しかも、実際には維持費のインフレもありますし、だいたい10年も経たないうちに乗り換えることになるので、もし毎回新車なら軽自動車でも本体代だけで1000万円ほどのお金が追加で必要です。

合計すると地方ならそこそこ条件のいい中古住宅を買えるくらいの金額になってしまうので、実は金銭的な負担が無視できないくらい大きいです。

一方で、今の私は車を手放せたおかげで年間の入金力が20万円以上も上がり、資産形成の速度が上がりました。

念のため、カーシェアは契約してありますが、月額880円のみなので自身で保有することに比べれば全然安いです。

正直、地方だと車を手放すのはかなり難しいと思いますが、1人1台から一家に1台や2台へ減らせるだけでも年間の出費はかなり下がります。

私は車を手放すためにわざわざ地方の都市部へ移住した側面もあるので、これからのインフレも考えて台数だけでも減らせるように策を練ることがオススメです。

1位:在宅勤務へ転職した

入金力上げるためにやってよかったこと第1位は「在宅勤務へ転職した」です。

年収を上げるためには転職が有効なのは皆さん知っての通りですが、実は年収が変わらない転職でも在宅勤務の職になれば入金力を上げることが可能です。

理由としては下記があります。

- 通勤がないおかげで自由時間が増え、休憩や副業の時間をしっかりとれる

- 毎日3食簡単に自炊でき、外食よりも費用を抑えられる

- フルリモートワークであれば地方移住と車を手放すことができる

このように在宅勤務は通常の会社員よりもストレスなく可処分所得を増やせるため、入金力を一気に上げやすいです。

実は今回紹介したやってよかったランキングの5~2位までは全て在宅勤務の職に就けば一気に達成できる可能性があります。

もう全部こいつだけでいいんじゃないかな….

下手すれば多少年収が下がったとしても在宅勤務であれば実質的に使えるお金はむしろ増えている可能性があります。

在宅勤務は時短と節約に関しては最強の福利厚生なので、チャンスがあれば積極的に狙うのもオススメです。

ただし、私は在宅勤務の職に就くまで60社以上落ちており、ある程度転職に慣れていないと内定をなかなかもらえないことも考えられます。

私が60社以上使って改善し続け、最終的に在宅勤務の職になれた経緯や方法は下の記事にまとめてあるので、参考にしたい方はそちらをチェックしてください。