「私は平均年収くらいあるから老後の年金は月20万円もらえるよね!」

↑これ、実は間違ってます。

「え?嘘なの?」と思った方も多いでしょう。

私も最初は「厚生年金に入って40年近く働けば月20万円くらいは普通にもらえる!」と信じて老後の計画を立てていました。

でも、実際に厚生労働省のデータを詳しく調べて分かったのは、年金を毎月20万円以上をもらえる人の割合は驚くほど少ないということです。

実際の割合を知ったら、きっと多くの人が「笹食ってる場合じゃねぇ!」と老後の計画を見直したくなると思います。

そこで、今回は年金を月20万円以上をもらえる人の割合や20万円以上もらうための条件について厚生労働省の最新データを基に赤裸々に解説していきます。

最後まで見ていただければ年金に対する誤解が解けますし、特に40代以降の方は今すぐ準備しなければもう間に合わないので、ぜひ最後まで見てください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

YouTubeでは動画バージョンを公開しています↓

みんなが信じている「年金20万円の嘘」

「年金を毎月20万円貰える人の割合」を解説する前に、まず多くの人が信じている年金に関する3つの大きな誤解を暴いていきます。

誤解を解いておくことで毎月20万円の年金をもらえる人の割合を実態として分かりやすくなります。

誤解その1:「平均年金額なら20万円近くもらえる」

「厚生年金の平均が約14.7万円で、夫婦合わせれば20万円は確実!」そう思っていませんか?

実は、この「平均」という数字が最大の罠なんです。

平均値には月25万円以上もらっている高額受給者も含まれているため、実際の中央値とは大きく異なります。

というのも、平均値は一部の高額な受給額をもらっている人に大きく引き上げられてしまうからです。

中央値(=受給者を金額順に並べたときに、ちょうど真ん中にくる人)の金額を見るとより実態に近い金額を知ることができます。

厚生労働省の調査(令和4年度)によると厚生年金受給者(国民年金を含む)の中央値は、なんと月額10万4,000円ほどなんです。

平均額の14.7万円と比べると実は4万円以上も低いです。

これこそが多くの人が受け取るより現実的な年金額の姿であり、毎月20万円とは程遠いですよね。

毎月10万円台だと動画配信サービスのサブスク代すらキツくなるかもしれないので、老後はYouTubeくらいしか見るものがないかもしれませんね。

誤解その2:「正社員なら年金20万円は当たり前」

「中央値や平均値には非正規が混ざってるけど、俺は正社員として長年働いてきたから厚生年金で20万円は余裕でしょ!」と思っている方、1番要注意です。

実際には、生涯の平均年収が600万円で40年間フルで厚生年金に加入していても、年金額は毎月18〜19万円程度であり、20万円には届きません。

20万円を超えるには、生涯にわたって平均年収800万円以上を維持する必要があります。

そもそも生涯の平均年収600万円って普通に高くないですか?

現に生涯年収の中央値は530万円くらいで、中央値は年々減少の傾向にあります。

今、50代以降の方であれば生涯年収を600万前後で維持できる割合はそこそこ多いですが、20~40代くらいの方は今の中央値すら下回る可能性があります。

初任給が上がっても離職率が上がったり、昇級額が緩やかになったりして年収の中央値は緩やかに減少していく傾向にありますからね。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

誤解その3:「年金の価値は将来も安泰だ」

「将来インフレで物価が上がっても、その分年金額も増えるから大丈夫!」そう信じていませんか?

実はここに、年金の価値が将来、実質的に目減りしていく「マクロ経済スライド」という恐ろしい仕組みが隠されています。

マクロ経済スライドを一言で言うと「年金の伸びを、物価や賃金の伸びよりも低く抑える」という制度です。

本来、年金額は物価や賃金の上昇に合わせて改定されます。

しかし、少子高齢化に対応するため、このマクロ経済スライドが発動すると、その上昇率から「スライド調整率」という数値が差し引かれてしまうのです。

例えば、世の中の物価が2%上がっても、年金の増額は1%に満たない…といったことが起こります。

これが意味するのは、将来あなたが受け取る年金の「額面」は増えても、そのお金で買えるモノの量はどんどん減っていくということです。

つまり、久しぶりにビックマック食べようと思ったら高すぎてチーズバーガーしか食べれない感じですね。

そのため、年金の額面上は20万円を超えていたとしても、今の20万円よりも貧しい生活しか送れない可能性が高いです。

年金20万円以上の「本当の条件」

ここまでで年金を毎月20万円ももらえるのはかなり上位というイメージはできたと思います。

では、年金を毎月20万円以上貰える人の割合を公開する前に、次は実際に年金20万円以上を単身で受け取るために必要な条件を解説していきます。

イメージはついたと思うので、次は具体的な条件を知ることで20万円以上もらえる人の解像度を上げ、割合についてもより深く理解できるようになります。

男性の場合の主な条件

- 卒業後すぐに正社員として就職し、65歳まで継続して厚生年金に加入する

- 生涯の平均年収800万円以上を40年間維持できる、安定した高収入の職業に就く

(大企業勤務、公務員など) - 転職や失業期間がほとんどなく、非正規雇用の期間が一切ない

- 昇進・昇格によって着実に収入アップが見込める環境にいる

- 退職金制度が充実している企業に勤務する

つまり、正社員というレールから一切外れない&高収入を維持し続けるという鬼畜条件です。

私は無職期間が3年以上あるので、さっそく条件から外れてますね…

最近は退職代行が流行ってるのもあって正社員というレールから外れる人も目立ちますが、1回でも外れると年金20万以上の可能性はかなり小さくなります。

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!

女性の場合の主な条件

- 大学卒業後すぐに正社員として就職し、65歳まで継続して厚生年金に加入する

- 出産・育児による離職がなく、キャリアの中断が最小限であること

- 生涯の平均年収800万円以上を40年間維持できる、安定した高収入の職業に就く

(大企業勤務、公務員など) - 転職や失業期間がほとんどなく、非正規雇用の期間が一切ない

- 昇進・昇格によって着実に収入アップが見込める環境にいる

- 退職金制度が充実している企業に勤務する

おおむね男性と同じ条件ですが、女性は出産や育児で離職すると年金が20万円以上になる可能性は一気に下がります。

実は年金を20万円以上貰える割合でも女性は男性よりもかなり低く、正直ほとんどの人がもらえないと思った方が良いレベルです。

つまり、男性の場合でも毎月年金を20万円以上もらう条件は厳しく、女性の場合であればもっと厳しい条件になりやすいです。

実は今年金を貰ってる80代や90代はもっと条件が緩かったのですが、現代の働き方の変化が年金受給額へ影響を与え、20万円以上もらえる人の割合にも当然影響があります。

働き方の変化が年金に与える影響

そこで現代における働き方の変化が年金受給額にどのような影響を与えているかを見てみましょう。

- バブル崩壊後の「失われた30年」の影響

- 正社員の割合が大幅に減少

- 平均年収の緩やかな低下

- 転職が当たり前の時代に

- 女性の働き方の変化

- 出産・育児による離職

- パートタイム勤務への切り替え

- 厚生年金の加入期間短縮

- 現代の雇用環境

- 終身雇用制度の崩壊

- 早期退職制度の導入

- 副業・フリーランスの増加

これらの変化により、かつてよりも年金20万円以上へ該当する割合がどんどん減少しているのが現実です。

しかも、現実的な問題は働き方の変化だけでなく、少子高齢化もあるので年金20万円以上へ該当する割合が減っている現実はより深刻です。

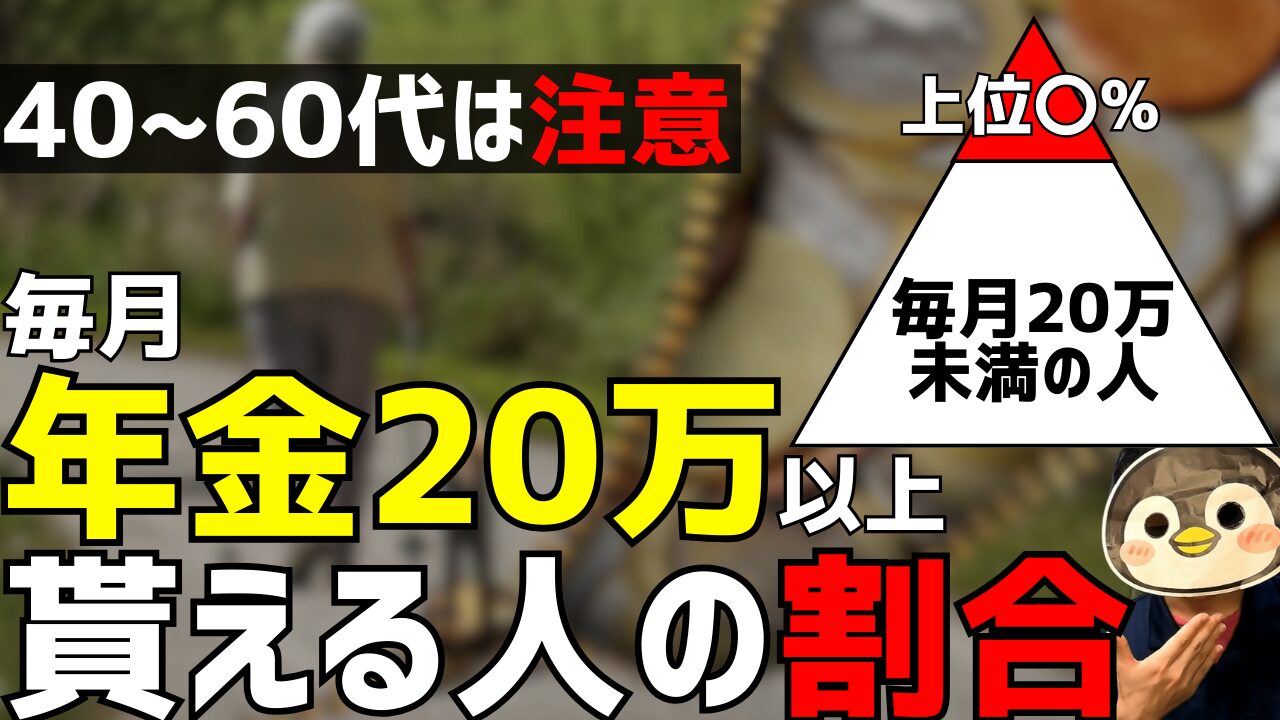

【衝撃の真実】年金20万円もらえる人の割合を発表

お待たせしました。それでは年金20万円以上を毎月受け取れる人の実際の割合を発表します。

厚生労働省の年金受給者実態調査(令和4年度)によると…

年金を月20万円以上受け取っている人の割合は、男性ですら約21.7%。

そして女性に至ってはわずか約1.2%しかいません。

多くの人が「普通」だと思っていた月20万円の年金は、実際には男性の2割、女性の100人に1人しか到達できない選ばれた人たちの特権的な状態です。

「自分は大丈夫」と思っていた方、いかがでしょうか?

年金20万円未満でも安心できる老後戦略4選

では、多くの人が年金20万円ももらえない訳ですが、この厳しい現実にどう対処すればいいのでしょうか?

安心してください。年金20万円未満でも不安なく老後を送るための、具体的な戦略をここから紹介します。

戦略1:必要な資産額を正確に把握する

まずは、あなたの老後に必要な「お金」がいくらなのかを明確にしましょう。

年金収入だけでは足りない分を貯蓄や資産形成で補う必要があります。

- 年金15万円で生活する場合:

月5万円不足すると仮定すると、65歳から90歳までの25年間で約1,500万円の資産が必要です。

もし年金を月15万円受け取れたとしても、3,000万円以上の資産があるとより安心ですね。 - 年金18万円で生活する場合:

月2万円不足と仮定すると、25年間で約600万円の資産が必要です。

この場合でも2,000万円以上の資産があれば、ゆとりのある生活が送れるでしょう。

もちろん、あなたの生活費を下げることができれば必要な資産額も少なくなります。

この後、紹介する「生活コストの最適化」と合わせて検討しましょう。

戦略2:iDeCoとNISAで計画的に資産形成する

効率的に老後資金を準備するために、税制優遇のある制度を最大限活用しましょう。

- iDeCo(個人型確定拠出年金):

例えば月2万3千円を30年間積立し、年利3%で運用できた場合は老後には約1,330万円の資産になります。

掛金が全額所得控除になるため、現役時代の税金も安くなります。 - NISA(少額投資非課税制度):

例えば月10万円を20年間積立し、年利5%で運用できた場合は約4,110万円の資産形成が可能です。運用益が非課税になる強力な制度です。

これらを組み合わせることで、シミュレーション上は合計5,440万円以上の資産形成も夢ではありません。

特に退職金制度がない方はまとまったお金を得られる機会が少ないので、計画的な資産形成が必要です。

私も退職金は無いので、自分でiDeCoとNISAを使って積立していますね。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

戦略3:老後の生活コストを最適化する

老後に現役時代と同じ生活水準を維持する必要はありません。

老後の生活費を見直すことで、必要な年金額や資産額を大きく減らすことができます。

- 地方移住の検討:

物価や家賃が安い地方へ移住することで、生活費を月20万円以下に抑えることも十分に可能です。 - 徹底的な支出の見直し:

住居費(住宅ローンの完済やコンパクトな住まいへの住み替え)、食費(自炊の増加)、通信費(格安プランへの変更)など、固定費を中心に削減できる部分がないか徹底的に見直しましょう。

これらの見直しにより月々の生活費を例えば15万円から12万円に削減できれば、必要な年金額や貯蓄目標額を大きく引き下げることができます。

私も節約のために思い切って地方都市へ移住しました。おかげで車なしでも安い生活コストで住めるようになったので資産形成が爆速になってますね。

戦略4:65歳以降も自分らしい収入源を確保する

年金だけに頼るのではなく、65歳以降も無理なく続けられる収入源を持つことで経済的な安心感は格段に高まります。

- スキルを活かした副業:

現役時代に培ったスキルや経験を活かして相談業務、ライティング、講師業など、月5万円程度の副収入を得ることを目指しましょう。 - 趣味や好きなことを収入に:

ガーデニング、ハンドメイド、写真など、あなたの「好き」を収入に変える準備を現役時代から始めておくのも良いでしょう。

年金と副業を合わせることで、例えば「年金15万円+副業5万円=月20万円の収入」を実現し、精神的にも経済的にも豊かな老後を送ることが可能になります。

定年を迎えてから副業へ挑戦するのも悪く無いですが、副業で収益を得る感覚は出来るだけ早いうちに掴んだ方が上手くいきやすいです。

私もブログとYouTubeで副業をしており、ブログでされば最高月収で60万円くらいあります。

ブログであれば隙間時間でも続けやすく、老後でも続けやすいのでオススメです。

ブログの始め方については下の記事を参考にしてください。