![30代FIRE。この記事でわかること 30代でFIREするために必要な資産額 独身や夫婦、子持ち世帯での必要額 FIREの種類ごとによる必要な資金額 はじめまして。ブログとYouTubeをやってるちゃすくです。 [author_box label="この記事を書いた人] 今回は「30代でFIREするためにはいくら必要なのか」について各世帯やFIREの種類ごとに解説していきます](https://chasksite.com/wp-content/uploads/2025/05/0860371217696f27dba5edf1a0975d29.jpg)

- 30代でFIREするために必要な資産額

- 独身や夫婦、子持ち世帯での必要額

- FIREの種類ごとによる必要な資金額

はじめまして。ブログとYouTubeをやってるちゃすくです。

今回は「30代でFIREするためにはいくら必要なのか」について各世帯やFIREの種類ごとに解説していきます。

YouTubeでも同じ内容を解説しています↓

独身・夫婦・子持ち世帯で必要な資産収入

30代でFIREするために必要な資産を計算するために、今回は総務省が公表している平均支出額を参考にします。

まず、総務省の調べによると単身世帯と夫婦世帯、子育て世帯での平均支出は下表のようになっています。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎月の平均支出額 | 160,918円 | 290,863円 | 356,748円 |

| 年間の平均支出額 | 1,931,016円 | 3,490,356円 | 4,280,976円 |

住んでいる場所や趣味、生活スタイルで平均額と大きく異なる人もいると思いますが、この記事では上表のデータでシミュレーションを行います。

実はFIREすると上表よりも支出が低くなるケースが多いのですが、それについては後半で解説します。

FIREする場合は上表の年間平均支出を資産収入で補えればよいのですが、資産収入には約20%の税金がかかるので実際に上表の支出をカバーするためには下表の資産収入が必要です。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 年間の平均支出額 | 1,931,016円 | 3,490,356円 | 4,280,976円 |

| 必要な年間収入 (税引き前) | 2,413,770円 | 4,362,945円 | 5,351,220円 |

NISA枠や投資信託の取り崩しであれば税負担も抑えられるのですが、今回はシミュレーションを簡略化するために20%の税金を利用します。

上表の年間収入を資産収入でカバーできれば30代でも問題なくFIREできるので、下記の各FIREで必要な資産額を4%ルールでシミュレーションしていきます。

- 完全FIRE

資産収入のみで無理なく生活するスタイル。別名はファットFIRE。 - サイドFIRE(バリスタFIRE)

必要な支出を資産収入と労働収入でカバーするバイブリッドスタイル。 - コーストFIRE

老後資金を資産運用で用意しておき、今の生活費だけ考えて働くスタイル。

4%ルールとは

FIRE(早期リタイア)を目指す人の間でよく使われる考え方で「年間支出の25倍の資産があれば、資産を取り崩しながら生活できる」というルールです。

つまり、投資資産を年4%のペースで取り崩しても、資産が30年以上もつとされています。

実際に1998年にテキサス大学の教授たちが行った「Trinity Study(トリニティ・スタディ)」でも同様の結果が確認されており、4%ルールが一般的なFIRE戦略の基礎となっています。

完全FIRE・サイドFIRE・コーストFIREで必要資産をシミュレーション

ここからは実際に30代で下記のFIREを達成するためにはいくら必要なのか、各世帯構成ごとに解説していきます。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 完全FIRE | ○○円 | ○○円 | ○○円 |

| サイドFIRE | ○○円 | ○○円 | ○○円 |

| コーストFIRE | ○○円 | ○○円 | ○○円 |

自身の世帯構成や希望するFIREをぜひチェックしてください

30代で完全FIREするために必要な資産額

完全FIREを4%ルールで達成する場合、30代で必要な資産額は下表のようになります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 年間の平均支出額 | 1,931,016円 | 3,490,356円 | 4,280,976円 |

| 必要な収入(税引き前) | 2,413,770円 | 4,362,945円 | 5,351,220円 |

| 必要な資産額 | 60,344,250円 | 109,073,625円 | 133,780,500円 |

独身の30代でも完全FIREには約6000万円必要なので、準富裕層クラスにならないと達成が難しく、通常の積立投資だけでは難しいかもしれません。

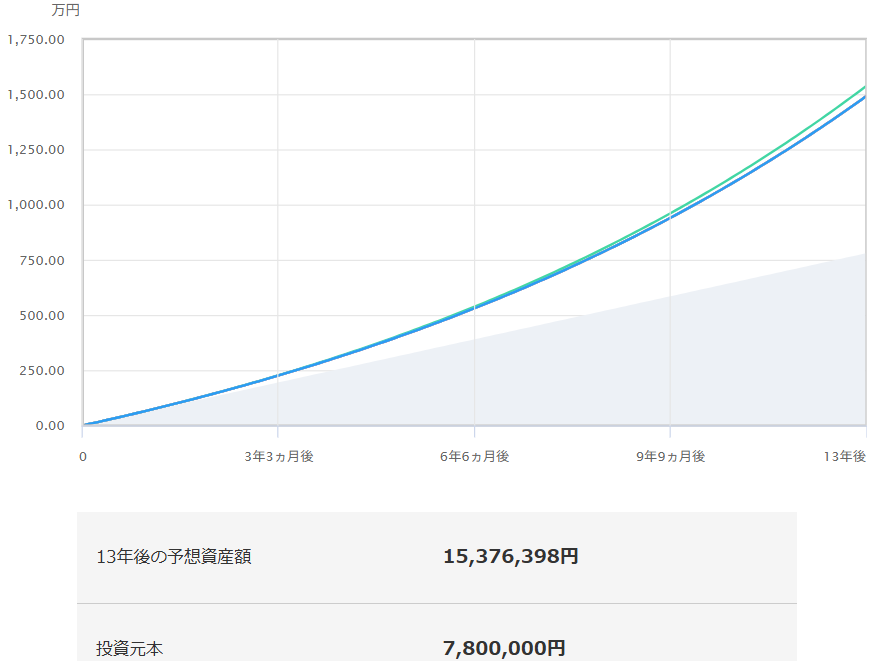

例えば22歳から毎月5万円を年利10%で13年間積立投資しても約1530万円なので、独身であっても完全FIREの4分の1くらいしかありません。

そのため、もし働き始めてから30代でFIREをしたい場合は毎月の投資額またはリターンのどちらかを上げるしかないでしょう。

ちゃすくは今20代後半で資産960万円だけど、10年で6倍以上にできる自信がないです。暗号資産に全ベットすれば可能性はあるけど、暗号資産FXで40万円失ったトラウマが…

ただし、実はFIRE成功者の意見を見ているとシミュレーションほど資産がいらないパターンが多いので、そちらの内容は記事後半で解説します。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

30代でサイドFIREするために必要な資産額

必要な収入の半分を労働収入で補うサイドFIREを4%ルールで達成する場合、30代で必要な資産額は下表のようになります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 年間の平均支出額 | 1,931,016円 | 3,490,356円 | 4,280,976円 |

| 必要な収入(税引き前) | 2,413,770円 | 4,362,945円 | 5,351,220円 |

| 必要な資産収入(税引き前) | 1,206,885円 | 2,181,473円 | 2,675,610円 |

| 必要な資産額 | 30,172,125円 | 54,536,825円 | 66,890,250円 |

必要な資産額が単純に完全FIREの半分になるので、FIREまでのハードルはかなり下がります。

とは言え、金融広報中央委員会のデータによると独身30代の平均金融資産は710万円であり、サイドFIREに必要な資産額とは大きく離れています。

中央値は400万円未満なので、実態はさらに大きいですね。

30代は結婚や転職、出産などのライフイベントが多くなるので、資産を作るのは20代の時よりもキツイかも….

先ほどの完全FIREでもありましたが、毎月5万円を年利10%で13年間積立投資しても約1530万円なので、副業や節約で毎月の投資額を限界まで上げる必要はあると思います。

元無職3年だったちゃすくが資産900万円を超えるために行った節約術は下の記事で紹介してるので、毎月の投資額を上げたい方はぜひ参考にしてください。

30代でコーストFIREするために必要な資産額

コーストFIREでは今の生活を資産収入で支えるのではなく、老後の資産を運用で行っていくので、ここでは老後に必要な金額をまずは考えていきます。

総務省のデータによると、老後で必要になる毎月の生活費は単身者の場合は15万5,495円、夫婦の場合は26万8,508円が平均となっています。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 毎月の平均支出 | 15万5,495円 | 26万8,508円 |

子供あり世帯がなくなってますが、老後なので基本的に子供は自立してる前提です。ちゃすくみたいに無職を数年間もさせないように意識しておきましょ

この上表から年間の平均支出と必要になる税引き前収入を計算すると下表のようになります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 毎月の平均支出 | 155,495円 | 268,508円 |

| 年間平均支出 | 1,865,940円 | 3,222,096円 |

| 必要収入(税引き前) | 2,332,425円 | 4,027,620円 |

上表の必要収入を4%ルールの資産収入で補う場合、下表の金額が必要です。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 年間平均支出 | 1,865,940円 | 3,222,096円 |

| 必要収入(税引き前) | 2,332,425円 | 4,027,620円 |

| 必要な資産 | 58,310,625円 | 100,690,500円 |

本来は年金もあるので必要になる資産はもっと少ないはずです。

しかし、マクロ経済スライドで実質的に年金の支給額が下がっており、制度改革で不透明感も強いので、このシミュレーションには組み込んでいません。

仮に65歳から資産の取り崩しを始め、35歳時点でコーストFIREする場合、必要な資産額は下表のようになります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 必要な資産 | 58,310,625円 | 100,690,500円 |

| 年利4% | 17,978,254円 | 31,044,760円 |

| 年利8.7% | 4,773,768円 | 8,243,320円 |

今回は保守的な年利である4%とオルカンの過去30年平均利回りである8.7%でシミュレーションを行っています。

保守的な年利の場合でもサイドFIREより少ない資産で達成でき、年利8.7%なら30代の平均資産を全て突っ込めばほぼコーストFIRE達成になります。

実際には年金もあるから、必要な資産額はこれよりも少なくなるはずです。

コーストFIREを達成すれば精神的に楽になるメリットもあるので、まずはコーストから意識するのもオススメです。

しかも、FIRE達成者の意見を聞くと実際にはより少ない資産で達成できる可能性が高いため、その理由は記事後半で解説します。

30代でFIREするために必要な資産額【比較】

というわけで、30代で各種FIREを各世帯で達成するためには下表の資産が必要でした。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 完全FIRE | 60,344,250円 | 109,073,625円 | 133,780,500円 |

| サイドFIRE | 30,172,125円 | 54,536,825円 | 66,890,250円 |

| コーストFIRE | 年利4%:17,978,254円 年利8.7%:4,773,768円 | 年利4%:31,044,760円 年利8.7%:8,243,320円 | 年利4%:31,044,760円 年利8.7%:8,243,320円 |

FIREするのにシミュレーションほど資産がいらない理由4選

30代でFIREするためには上表ほどの資産が必要でしたが、FIRE達成者であるたけ@サイドFIREさんや

FIREサラリーマンみかんさんによると実際にはシミュレーションほどいらない可能性が高いです。

シミュレーションほど資産がいらない理由としては下記があります。

- 税負担がシミュレーションより小さい

- 会社を辞めると支出が減る

- 時間があるので自由に稼ぎたくなる

- 想定より年利が高い・インフレしない

「シミュレーションほど資産がいらないなら、それを想定した試算してよ」と思われるのも当然だと思います。

しかし、上記の理由は各個人によって大きく変動しやすいので、組み込むのが難しいです。(言い訳)

1:税負担がシミュレーションより小さい

今回のシミュレーションでは税負担を20%としましたが、実際には利益へ税金がかからないNISA枠があるので、税負担はシミュレーションよりも小さくなります。

実際に税金が一切かからない前提で必要資産額を計算すると、下表のようになります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 年間の平均支出額 | 1,931,016円 | 3,490,356円 | 4,280,976円 |

| 必要な収入(税引き前) | 2,413,770円 | 4,362,945円 | 5,351,220円 |

| 必要な資産額(NISA無) | 60,344,250円 | 109,073,625円 | 133,780,500円 |

| 必要な資産額(NISA有) | 48,275,400円 | 87,258,900円 | 107,024,400円 |

単身世帯でも約1200万、子育て世帯なら約2600万も必要金額が下がっており、FIREを達成しやすくなります。

また、インデックス投資メインの人が取り崩しを行う際は運用益と元本を一緒に取り出すので、課税対象は運用益のみになり、実は税金を抑えやすいです。

投資信託で税金の取り崩しをするとき、計算式は下記の通りになります。

課税額=取り崩し予定額×含み益の比率÷(1+含み益の比率)×20.315%

例として投資元本が800万円、含み益が200万円インデックス投資から40万円を取り崩しを行う場合、含み益の比率=200万円÷800万円=25%です。

取り崩し予定額は計算式に当てはめると、下記になります。

課税額=40万円×0.25÷(1+0.25)×20.315%=16,252円

したがって、40万円も取り崩しているのに支払う税金は16,252円のみとなります。

NISA枠と投資信託の取り崩しによって税負担がシミュレーションよりも小さくなりやすいので、実際にはシミュレーションほど資産がいらない可能性が高いです。

2:会社を辞めると支出が減る

総務省によると各世帯での平均支出は下表ですが、実は会社員を辞めるとこの表よりも支出が大幅に下がる傾向があります。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 毎月の平均支出額 | 160,918円 | 290,863円 | 356,748円 |

| 年間の平均支出額 | 1,931,016円 | 3,490,356円 | 4,280,976円 |

というのも、会社員を辞めると下記のように支出が減る傾向にあります。

- 出社用のスーツ代や靴代が無くなる

- 付き合いの飲み会などが無くなる

- メイクやワックスなどの頻度が下がる

- ストレス発散の散財が無くなる

- 家賃が安い場所へ自由に引っ越せる

- 時間があり、安い店で買い物しやすい

もちろん、会社を辞めたことによってどれくらい支出が減るのかは人それぞれですが、仮に毎月2万円分支出が減ると…

毎月2万を得るために必要な資産額:20000*12*25/0.8=7500000

なんと750万円分の資産がいらなくなるので、FIREのハードルを下げられます。

スーツ代や付き合いの飲み会、ストレスが無くなれば毎月2万円出費が下がるのは現実的かも。ちゃすくも無職だった時はお酒を飲んだりしなかったけど、会社員になってから飲むようになったからね。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

3:時間があるので自由に稼ぎたくなる

FIREを達成してしまうと自由な時間が圧倒的に多くなるので、FIRE民は「何か自分の好きなことで稼いでみたい!」と思いやすいです。

例えばFIREを達成した人であっても運動不足解消のためにフードデリバリーを行うケースがあります。

フードデリバリーであれば1日5000円くらいは誰でも稼げるので、月の半分である15日間だけでも7万5000円の収益になります。

もちろん税金があるので全額利益になるわけじゃないけど、日本は所得が低い人にはかなり優しいので会社員と比べれば税負担は非常に小さいです。

なので、ここでは7万5000円全額利益として考えます。

そして、毎月7万5000円の利益をもし資産収入だけでカバーしようとすれば…

毎月7.5万を得るために必要な資産額:75000*12*25/0.8=28,125,000

約2800万円も必要になるため、逆に言えば毎月7万5000円を稼げればFIREのための資産は約2800万円も減らせます。

4:想定より年利が高い・インフレしない

最後の理由としては運用資産の年利が想定よりも高く、意外と物価がインフレしていないです。

実際にオルカンでシミュレーションをするときは保守的な年利である4%で行うケースが多いのですが、過去30年間の平均年利は8.7%もあります。

8.7%の高年利のおかげで4%ルールで取り崩しても、取り崩し額以上に資産が成長しており、FIREしてもどんどん資産が増える方が目立ちます。

また、今は世界中で物価が高くなっており、日本国内でもインフレで物価が上がっていますが、他国に比べれば日本のインフレはまだ小さいです。

そのおかげで「資産は世界のインフレで勢いよく上がるのに、日本のインフレが小さいおかげで物価が相対的に安い」という現象が起きています。

高年利と日本の弱いインフレのおかげで、4%ルールよりも悪い条件であってもFIREできる可能性が高くなっています。

まとめ

というわけで、30代でFIREするためには下表の金額が必要でした。

| 項目 | 単身世帯 | 夫婦世帯 | 夫婦+子供1人 |

|---|---|---|---|

| 完全FIRE | 60,344,250円 | 109,073,625円 | 133,780,500円 |

| サイドFIRE | 30,172,125円 | 54,536,825円 | 66,890,250円 |

| コーストFIRE | 年利4%:17,978,254円 年利8.7%:4,773,768円 | 年利4%:31,044,760円 年利8.7%:8,243,320円 | 年利4%:31,044,760円 年利8.7%:8,243,320円 |

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!