資産4000万円で取り崩しシミュレーションしたら、独身どころか夫婦や子育て世帯でもセミリタイアできるような金額になってきました。

というのも、資産4000万円であればr>gの原則によって働かなくても生きていける可能性が一段と高くなっており、人生の自由度が圧倒的に上がるような取り崩し金額になっています。

今回のシミュレーションではオルカンとS&P500の過去30年間平均リターンを使っており、インフレ率や税金も現実に近いパターンを活用しています。

取り崩し金額ごとに成功確率を公開していくので、ぜひ最後までチェックして資産形成やセミリタイアの参考にしてください。

はじめまして!ブログとYouTubeを運営しているちゃすくです。

この記事の内容は動画でも公開しています。

資産4000万円でセミリタイアするメリット3選

では、資産4000万でいくらまで取り崩しできるのか成功確率を見る前に、資産4000万円でセミリタイアするメリットを3つ確認しておきましょう。

メリットを確認しておくことで、単純な取り崩し金額以上の恩恵が分かるようになってきます。

- r>gで資産を減らさないリタイアも可能

- 夫婦や子育て世帯でもリタイアの可能性

- 資産4000万円の事実がさらに収益を生む

r>gで資産を減らさないリタイアも可能

資産4000万円でセミリタイアを始めるメリットの1つ目は資産を減らすことなく生活できる可能性が非常に高まることです。

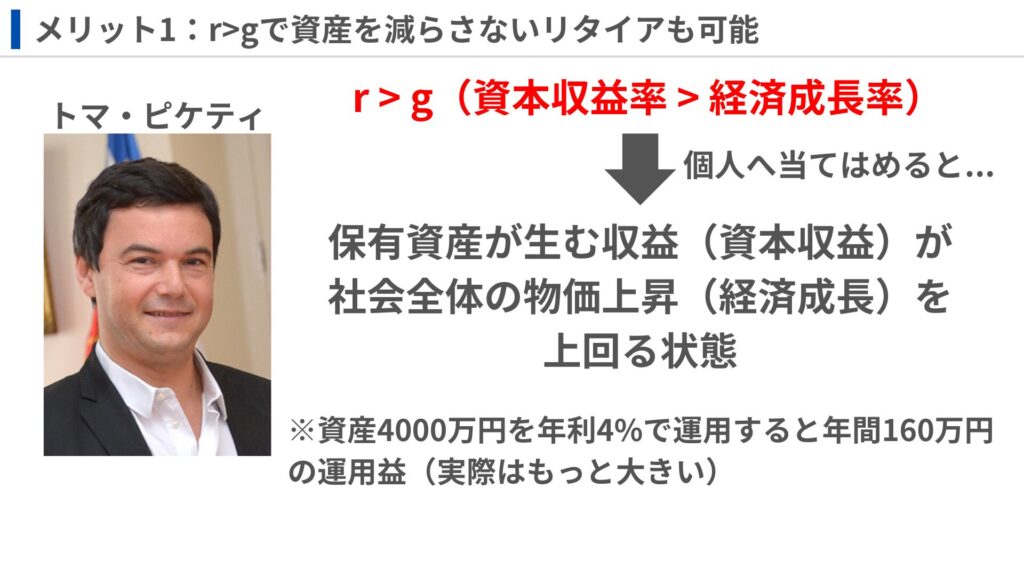

経済学者のトマ・ピケティが提唱した「r > g(資本収益率 > 経済成長率)」という原則があります。

これは資本から生まれる収益率(r)が、経済全体の成長率(g)を上回る状況を表しています。

この原則を個人の資産形成に当てはめると「自分の資産が生み出す収益が社会全体の物価上昇(経済成長)を上回る状態」を意味します。

つまり、生活費をこの運用益の範囲内に抑えられれば、資産がインフレによって実質的に目減りするのを防ぎつつ、むしろ自然と拡大していくサイクルに入れるということです。

資産4000万円あれば年利4%の運用でも年間160万円の運用益が期待できます。

この金額を生活費の大部分に充てて不足分を副業などで補うことで、資産の元本には手をつけずに生活できるため、「r > g」という原則が個人の資産形成にも作用しやすいです。

しかも、実際には4%以上で取り崩してもr>gを維持できるので、セミリタイアやFIREがかなり現実的になります。

実際にどれくらい取り崩しできるかはメリットの後で公開していきます。

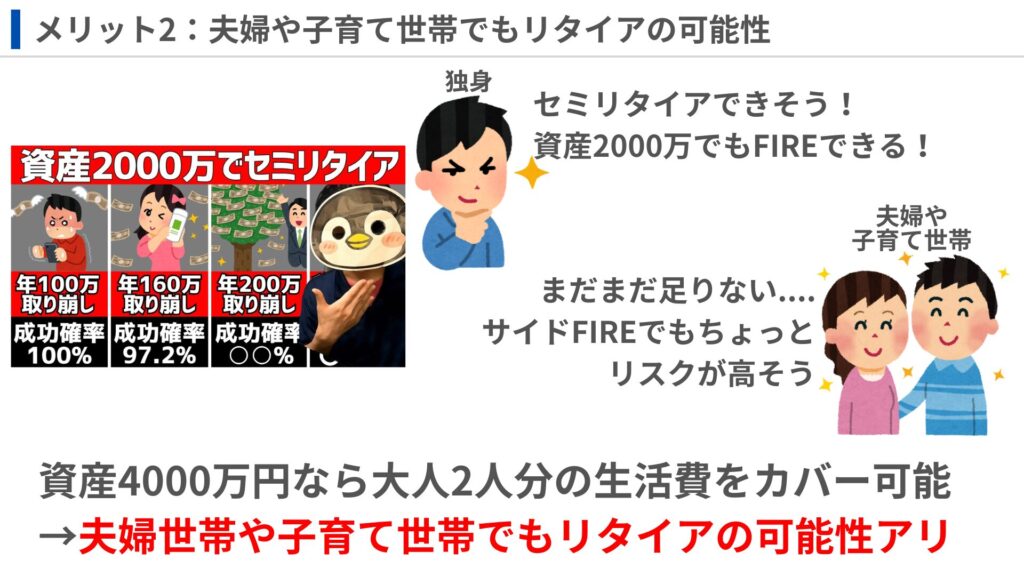

夫婦や子育て世帯でもリタイアの可能性

資産4000万円でセミリタイアを始めるメリットの2つ目は夫婦や子育て世帯でもリタイアの可能性があることです。

以前、シミュレーションした資産2000万でセミリタイアできる!?取り崩し金額別シミュレーションだと独身の方からは「セミリタイアできそう!」「資産2000万円でFIREできる」と好評でした。

しかし、夫婦世帯や子育て世帯の方からは「まだまだ足りない….」「サイドFIREでもちょっとリスクが高そう」と、資産2000万円では足りない印象が強かったです。

でも、資産4000万円であれば資産2000万円の2倍もあるわけですから、単純に2倍くらいの取り崩し金額を見込めるわけです。

つまり、資産4000万円あれば大人2人分の生活費をカバーし始めるような取り崩し金額になってくるので、夫婦世帯や子育て世帯でもセミリタイアやFIREの可能性が高くなってきます。

もちろん、リタイアできるかどうかは各世帯の家族構成や生活費によるので、自身の生活コストを意識しながら後半の資産取り崩しシミュレーションの結果を参考にしてください。

資産4000万円の事実がさらに収益を生む

資産4000万円でセミリタイアを始めるメリットの3つ目は資産4000万円という事実が新たな収益を生み出す強力な武器になることです。

資産4000万円あれば株や不動産などの運用益以外にも、SNSなどで「資産4000万円達成」という実績を公開することで、多くのフォロワーが集まってきます。

結果的にフォロワー数や影響力を活かしたマネタイズが非常に簡単であり、会社を辞めても新たな収入源を得やすいです。

皆さんもYouTubeやXとかで資産多い人のコンテンツ見ますよね?

仮に資産の取り崩し収入だけで生活費が足りなくても、資産4000万円持ってるという事実が生み出す副収入で生活費を補えるようになりやすいです。

もちろん、SNSなどで絶対に公開しなければいけない訳ではありませんが、収入をもう少し安定させたい時のサブウェポンとして機能するのは大きなメリットです。

資産4000万円まで来ると、資産そのものが信用になって発信や副収入にもつなげやすくなります。

セミリタイア後の収入源としてブログを作ってみたい人は、下の記事も参考にしてください。

資産4000万セミリタイアのシミュレーション条件を解説【オルカン】

今回はオルカンとS&P500の平均リターンで資産4000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのかシミュレーションしていきます。

- オルカン:8.7%(過去30年平均)

- S&P500:11.9%(過去30年平均)

オルカンよりもS&P500の方がいい結果になるのですが、まずはオルカンから5つの取り崩し金額でシミュレーションを行います。

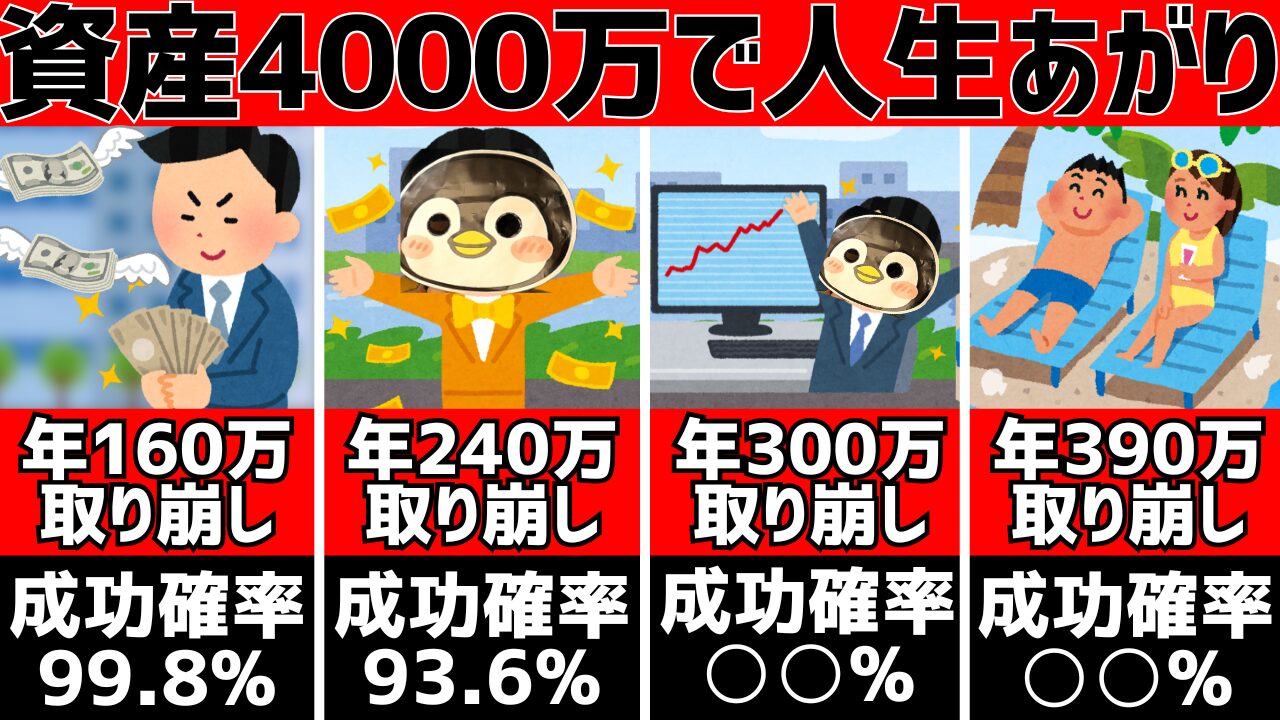

- 年間160万でセミリタイアできる確率

- 年間190万でセミリタイアできる確率

- 年間220万でセミリタイアできる確率

- 年間250万でセミリタイアできる確率

- 年間280万でセミリタイアできる確率

オルカンでのシミュレーション条件は下記の通りです

- 取り崩しスタートの資産は4000万円

- 投資の年間リターンはオルカンの過去30年平均リターンである8.7%を基準とし、正規分布で年利の変動幅を15%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠と取り崩しによる税負担の軽減によって20.315%ではなく、10%しか税負担が発生しないと仮定する

(詳細は下記ボタンへ記載) - 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

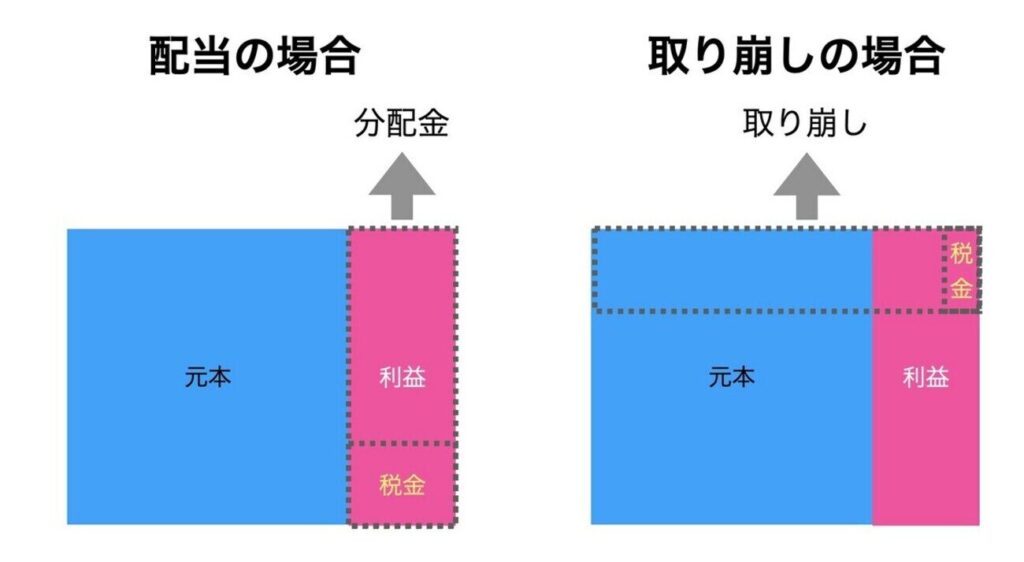

投資信託で税金の取り崩しをするとき、計算式は下記の通りになります。

課税額=取り崩し予定額×含み益の比率÷(1+含み益の比率)×20.315%

例として投資元本が800万円、含み益が200万円インデックス投資から40万円を取り崩しを行う場合、含み益の比率=200万円÷800万円=25%です。

取り崩し予定額は計算式に当てはめると、下記になります。

課税額=40万円×0.25÷(1+0.25)×20.315%=16,252円

したがって、40万円も取り崩しているのに支払う税金は16,252円のみとなります。

よくあるシミュレーションでは約20%の税金を設定するので8万円になりますが、取り崩しであれば16,252円へ抑えることが可能です。

これによって残った資産がさらに資産を生むようになるため、資産寿命を延ばしやすいです。

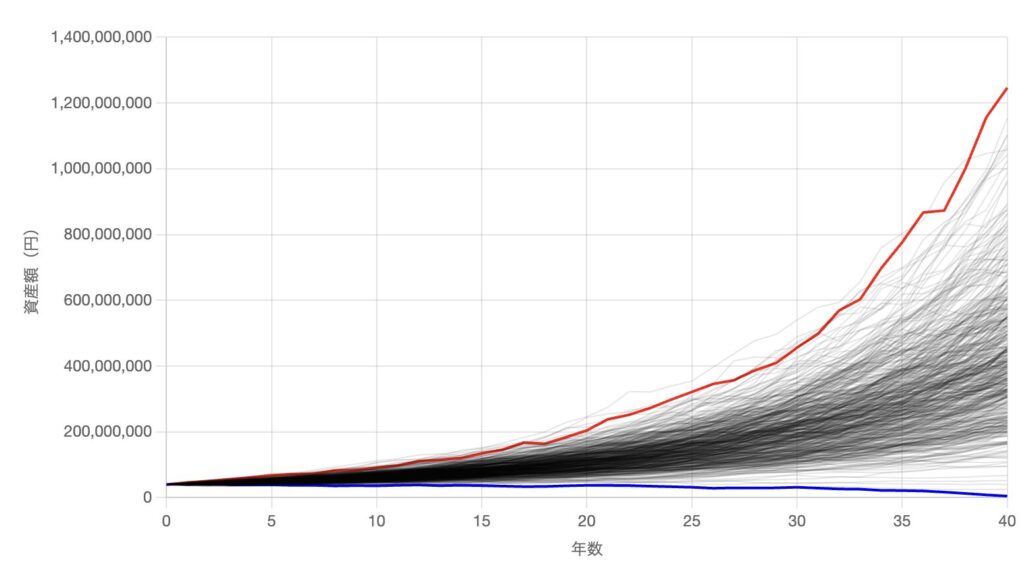

まずは4%ルールに従って160万円の取り崩しから年間30万円ずつ上げていき、成功確率が50%以下になった段階で中止とします。

人によって生活費や副収入の額などは異なると思うので、皆さんが毎年欲しいと思う取り崩し額で成功確率がどれくらいあるのか是非チェックしてください。

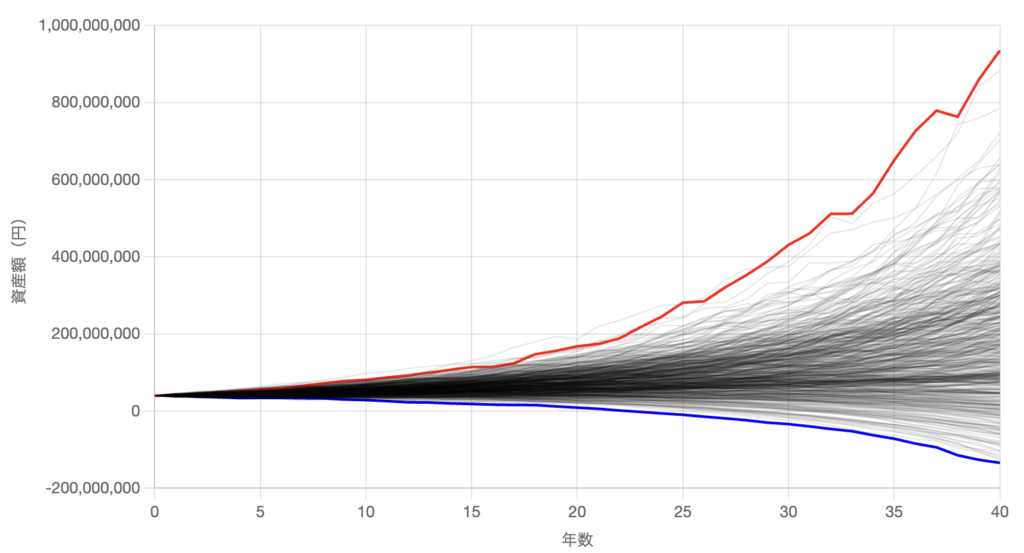

年間160万でセミリタイアできる確率

年間160万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は178万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 497回 |

| 成功 & 資産減少 | 3回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 4000万円 |

| 平均値 | 4億3139万円 |

| 中央値 | 3億9966万円 |

4%ルール通りであれば100%成功し、ほぼ資産も増加し続ける結果になりました。

毎月13万円ほどあれば光熱費や家賃、食費などの一部を補えるようになるので、そこそこ副収入がある方ならセミリタイアしても資産を減らさずに暮らせるでしょう。

一方で、まだ年間160万円くらいでは夫婦や子育て世帯ではまだキツいですね。

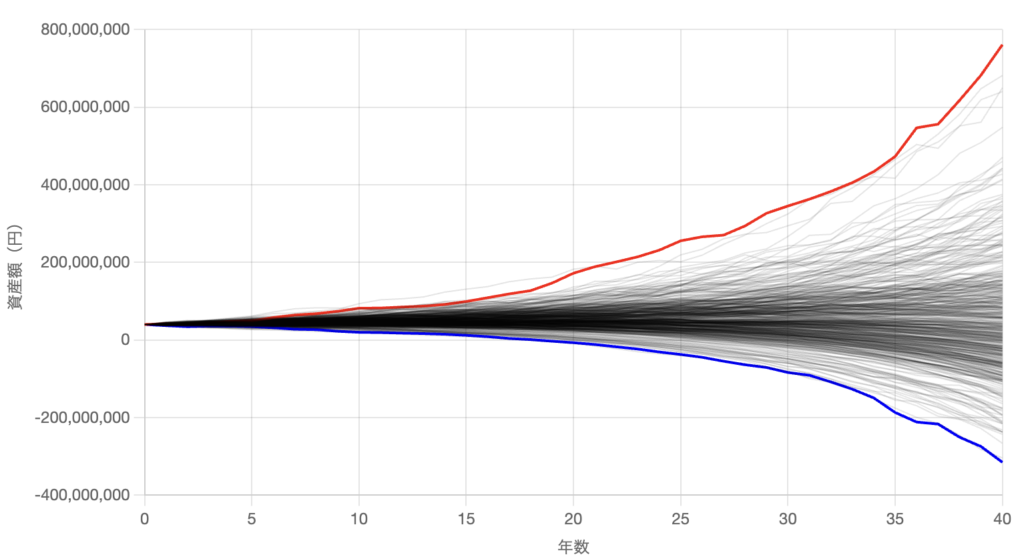

年間190万でセミリタイアできる確率

年間190万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は211万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 482回 |

| 成功 & 資産減少 | 9回 |

| 失敗(資産枯渇) | 9回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 4000万円 |

| 平均値 | 3億1963万円 |

| 中央値 | 2億9198万円 |

年間190万円使う想定であれば成功確率は98.2%、資産が増加し続ける確率は96.4%でした。

失敗が9回だけありましたが、これは同じような人生を500回送ると9回だけ資産が40年以上持たなかったという意味です。

とはいえ、成功確率95%以上なので、年間190万円取りくずしても大丈夫と言えるでしょう。

年間190万円であれば毎月15万円以上なので、独身であれば取りくずしのみでのFIREも可能な人はいるでしょう。

一方で夫婦や子育て世帯であればまだセミリタイアやサイドFIREが限界そうですね。

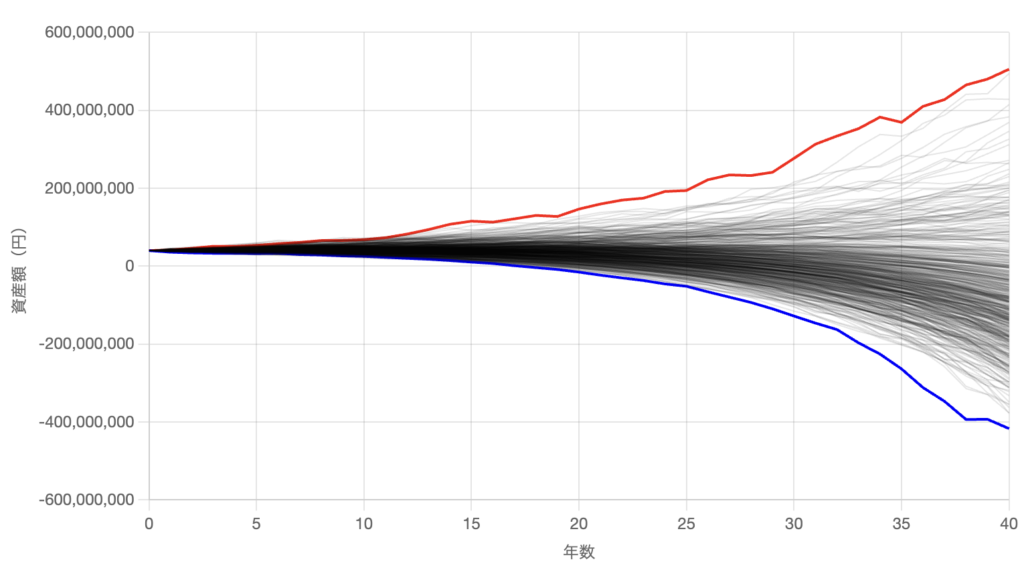

年間220万でセミリタイアできる確率

年間220万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は244万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 409回 |

| 成功 & 資産減少 | 38回 |

| 失敗(資産枯渇) | 53回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 4000万円 |

| 平均値 | 2億1585万円 |

| 中央値 | 1億8581万円 |

年間220万円使う想定であれば成功確率は89.4%、資産が増加し続ける確率は81.8%でした。

年間220万円であれば毎月18万円くらいになるので、生活費の多くをカバーできる可能性がかなり高くなっています。

成功確率自体も80%以上あるため、早めにセミリタイアしつつも、生活コストをあまり落とせない場合は年間220万円の取り崩し収入、実際の取り崩し額は244万円を目安にすると良いでしょう。

年間250万でセミリタイアできる確率

年間250万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は278万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 228回 |

| 成功 & 資産減少 | 69回 |

| 失敗(資産枯渇) | 203回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 4000万円 |

| 平均値 | 1億3322万円 |

| 中央値 | 9819万円 |

年間250万円使う想定であれば成功確率は59.4%、資産が増加し続ける確率は45.6%でした。

年間250万円の手取り収入は地方の初任給くらいになるので、現実的にリタイアできる人はかなり増えそうですね。

ただし、成功確率は6割くらいしかないので、リスクは高めです。

もし年間250万円想定であればリタイアして最初の数年間は副収入や生活防衛資金を別で用意しておくか、オルカンの後で紹介するS&P500への乗り換えがオススメです。

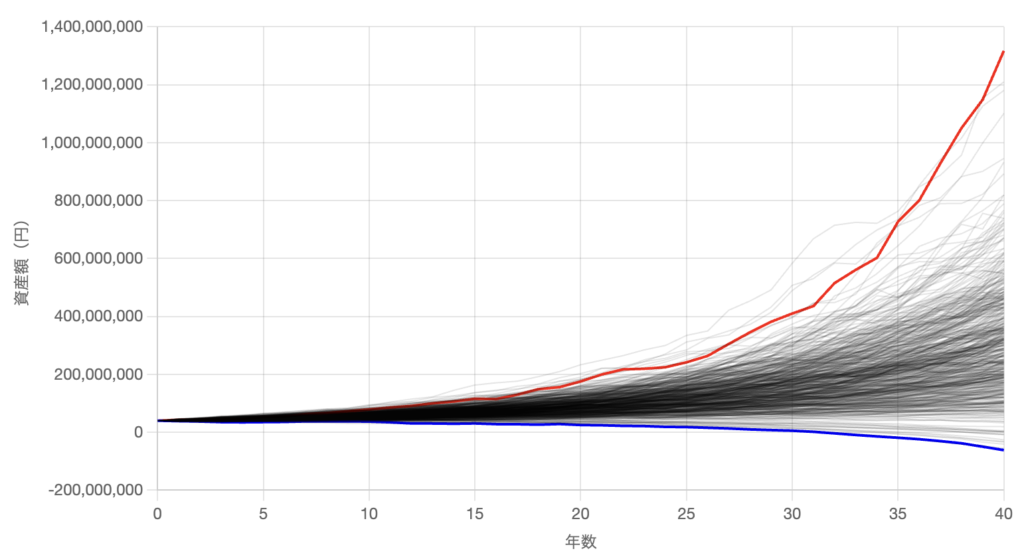

年間280万でセミリタイアできる確率

年間280万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は311万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 84回 |

| 成功 & 資産減少 | 34回 |

| 失敗(資産枯渇) | 382回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 4000万円 |

| 平均値 | 1億1904万円 |

| 中央値 | 9434万円 |

年間280万円使う想定であれば成功確率は23.6%、資産が増加し続ける確率は16.8%でした。

手取り280万円は大きな収入ですが、さすがに成功確率が低すぎるので無理ですね。

では、オルカンで資産4000万円を運用し、取り崩しを行ったシミュレーションを一覧で見てみましょう。

資産4000万セミリタイアのシミュレーション結果一覧【オルカン】

ということで、オルカンで資産4000万円を運用した場合に取り崩しを行うと下表のようになります。

| 項目 | 年間160万 (税込178万) | 年間190万 (税込211万) | 年間220万 (税込244万) | 年間250万 (税込278万) | 年間280万 (税込311万) |

|---|---|---|---|---|---|

| 成功& 資産増加 | 497回 | 482回 | 409回 | 228回 | 84回 |

| 成功& 資産減少 | 3回 | 9回 | 38回 | 69回 | 34回 |

| 失敗 (資産枯渇) | 0回 | 9回 | 53回 | 203回 | 382回 |

年間220万円(税込244万円)であれば成功確率が約90%ほどあるので、現実的にできるだけ多く取り崩したいなら税込244~278万円の間くらいになると思います。

ただし、税込78万円へ近づきすぎると40年後に資産が4000万円を割ってる可能性が高くなるので、資産を減らす確率を下げたい場合は出来るだけ税込244万からズラさない方が良いでしょう。

生活コストに余裕がある方や副収入がすでにある方は税込211万円以内の取りくずしにすればほぼ失敗しないので、安心してリタイア生活を送れます。

資産が増加した後に取りくずし額を上げれば徐々に生活レベルも上げられるので、あえて大きく取り崩さないスタイルも良いですね。

オルカンでは取り崩し額を上げるほど成功率が急落しました。

次のページではS&P500前提でシミュレーションします。r>gの恩恵がさらに効くので、取り崩し可能額がかなり跳ね上がります。