悲報です。今後は政府の増税によって高配当投資で資産形成やFIREを狙うことが難しくなります。

2026年の4月からは独身税という形で保険料の増額、つまり実質的な増税が決まっていますが、実は2028年からも投資への増税が予定されており、これによって投資家が大きな被害を受けることが懸念されています。

特に深刻なダメージを受けるのは配当目的で投資をしている人たちであり、実は投資信託の取り崩しと比較して税金や保険料負担で5倍以上の差が生まれかねないです。

そこで今回は今後の増税や保険料負担を見越した配当投資と投資信託の取り崩しで、どれくらいの差が生まれるか専用のシミュレーターで検証していきます。

知らないと損する内容なので、今のうちにブックマークやSNS共有などで保存して最後までチェックしてください。

はじめまして!YouTubeとブログを運営しているちゃすくです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

財源確保のために長期的な増税は避けられない

「物価は上がって給料変わらないのに、また投資家から取るのか…」そう感じている方も多いのではないでしょうか。

実は、政府が財源を確保する必要があるたびに、投資家が増税のターゲットになる流れが加速しており、この増税が配当投資と投資信託の差をさらに大きくしています。

実際に直近だと2つのケースで投資への増税が話題になりました。

ガソリン税廃止の財源として金融所得課税強化が浮上

最近話題になっていたケースの1つ目は「ガソリン税の旧暫定税率廃止に向けた与野党間の論点整理案」です。

これは大批判が起きたおかげで恒久財源については有耶無耶のまま、ガソリン税の暫定税率廃止が決定しました。

しかし、少し展開が違えば暫定税率廃止を行うための財源として金融所得課税の強化が行われていたわけです。

現在、株式投資の利益(配当金や売却益)には20.315%の税金がかかっていますが、これが25%や30%へ引き上げられる可能性がありました。

もし引き上げられていたら投資家へ大きな影響を与えるのですが、受けるダメージは配当投資家の方がより大きいです。

てか、恒久財源無くても減税できるのかよ…

2028年からは投資利益へ保険料が増税か!?

さらに直近で話題になっていたケースの2つ目としては「2028年から投資利益へ保険料が課されること」です。

現在、株式投資で配当金や売却益を得ている人の多くは「特定口座(源泉徴収あり)」を利用しています。

この口座を使うと、証券会社が自動的に税金を差し引いて納めてくれるため、自分で確定申告をする必要がありません。

実はここに大きな「抜け穴」があり、この抜け穴による不公平を解消するために保険料適用という増税をするわけです。

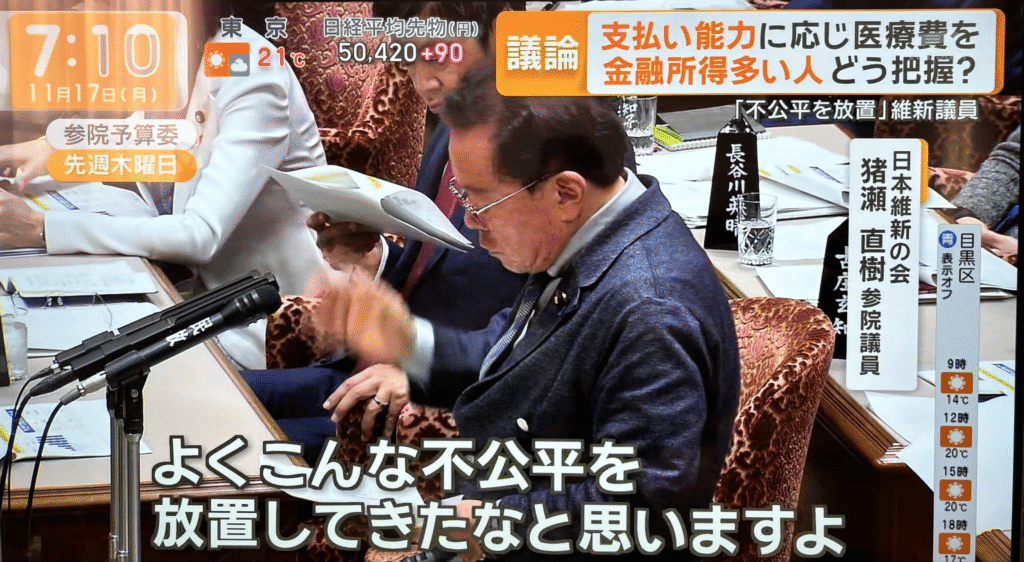

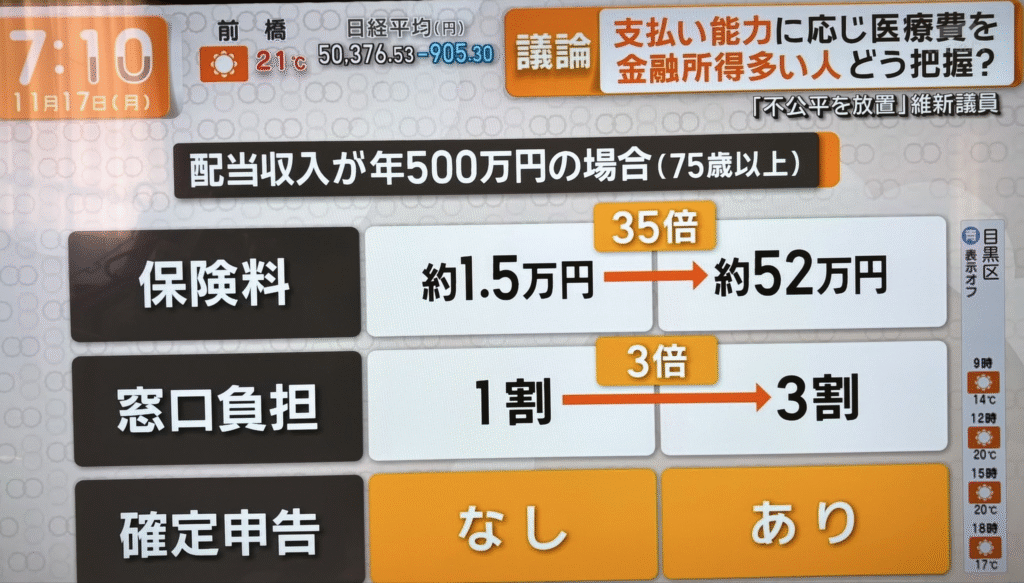

確定申告をしない場合、投資で得た利益の情報は税務署には届きますが、市区町村には共有されません。

そのため、年間500万円の配当収入がある高齢者でも、市区町村から見ると「収入ゼロ」として扱われ、健康保険料が安く済んでいたのです。

一方、同じ500万円の配当収入があっても損失と相殺するために確定申告をした人は、その情報が市区町村に伝わり、高額な保険料を支払うことになります。

この不公平を解消するため、政府は証券会社から税務署に提出される情報を市区町村にも共有し、投資の利益も保険料計算に含める方向で動いています。

この保険料に関する制度設計は2025年中に完了する見込みですが、全国の自治体のシステム改修や法整備には時間がかかるため、実際に制度が始まるのは2028年頃になると予想されています。

つまり、ケース1と違ってケース2は今の段階でも実質的な増税になる可能性が非常に高いです。

増税になれば投資信託の場合でも配当投資の場合でも増税の対象にはなりますが、実は影響としてより大きくなりやすいのは配当投資です。

そのため、今後も増税が検討され、実際に行われるとどんどん配当投資が不利になっています。

配当投資vs投資信託:なぜ増税が起きると配当の方が不利?

「同じように利益が出るなら、税金も同じじゃないの?」と思うかもしれませんが、実は「税金がかかる範囲(課税ベース)」に決定的な違いがあります。

特に今後の増税時代において、配当投資が構造的に不利になる理由は下記の3点です。

1. 受け取る金額の課税対象範囲が異なる

これが投資信託と配当投資で税負担が異なってくる最大の理由です。

- 【配当金の場合】

受け取るお金は「全額が利益」とみなされます。つまり、受け取った金額の100%に対して税金がかかります。 - 【投資信託(取り崩し)の場合】

受け取るお金には「元本(自分が積み立てたお金)」が含まれています。

元本には税金がかからないので、実際に税金がかかるのは「利益の部分だけ」です。

(例:元本50%・利益50%の状態で取り崩す場合、税金がかかるのは半分の50%だけです)

増税されればされるほど「100%課税される配当」と「一部しか課税されない投資信託」の手取り額の差は開いていきます。

実際にどれくらいの金額差になるかは後半のシミュレーションで見ていきます。(結構すごい差になってます)

2. 「強制利確」による複利の停止

投資の世界には「税の繰り延べ効果」という最強の節税策があります。「税金の支払いを未来に先送りして、その分のお金も運用に回す」ことです。

- 【投資信託】

解約するその瞬間まで、内部で利益が再投資され続け、税金を払わずに複利効果を最大化できます。 - 【配当金】

企業が配当を出した瞬間に、強制的に税金が引かれます(強制利確)。

税引き後の「小さくなったお金」を再投資しても、税金を払わずに運用し続けた場合に比べて、資産の増え方は圧倒的に遅くなります。

3. 保険料の計算で不利になりやすい可能性

2028年以降、金融所得が保険料の計算に含まれるようになった際、元本をふくむかどうかの「構造の差」が致命傷になりかねないです。

保険料は「所得金額」に対してかかります。

- 配当金: 100万円受け取ったら、100万円全額が所得としてカウントされるリスクがあります。

- 投資信託: 100万円取り崩しても、利益が50万円なら、所得は50万円で済みます。

つまり、配当投資にこだわると、税金だけでなく保険料まで多く負担することになる可能性があるわけです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

配当と取り崩しでは今の段階でも大きな差がある

まず、金融所得課税の強化や保険料の反映などが行われる前である今の段階で、40万円の収入を得る場合を配当と取り崩しで比較してみます。

- 税金:40万円 × 20.315% = 約8万円

- 手取り:32万円

取り崩しの場合、課税されるのは「含み益の部分だけ」です。 計算式は以下の通りです。

課税額 = 取り崩し予定額 × 含み益の比率 ÷ (1 + 含み益の比率) × 20.315%

- 含み益の比率:200万円 ÷ 800万円 = 25%

- 税金:40万円 × 0.25 ÷ 1.25 × 20.315% = 約16,252円

- 手取り:約38万円

このように配当では手取り32万円、取り崩しでは38万円なので、同じ40万円の収入でも手取りの差は約6.4万円もあります。

取り崩しフェーズに入ると6.4万円でも毎月、毎年積み重なってくると、段々大きな差になります。

毎年の積み重ねをシミュレーションするのは難しかったのですが、これ専用のシミュレーターを作ってきました。

40年間で配当と取り崩しの差を検証

例えば下記の条件で配当と取り崩しの税負担や残った資産額を見てみましょう。

- 資産額:5000万円

- 年間配当:200万円

- 配当込み年間リターン:7%

- 資産額:5000万円

- 年間取り崩し額:200万円

- 年間リターン:7%

- 含み益の比率:50%

- 税率 (所得税+住民税) :20.315%

- 保険料率:0%

- シミュレーション年数:40年間

40年間で配当と取り崩しの差を検証した結果

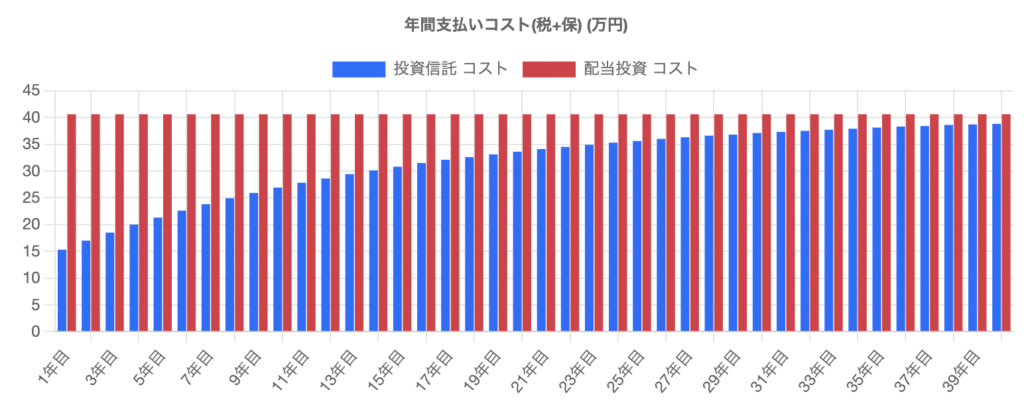

まず、40年間での総支払いコストは下画像の通りです。

40年間あるとはいえ、361万円の差が生まれています。

実際に税金の支払いコストの推移については下画像のようになっています。

グラフの縦軸が高ければ高いほど税負担が大きいので、40年間通してずっと投資信託の方が税負担は安いです。

特に前半は投資信託のコストが圧倒的に低く、年々含み益の比率が下がっていくことで税負担は増えますが、それでも配当に比べれば十分に低い水準です。

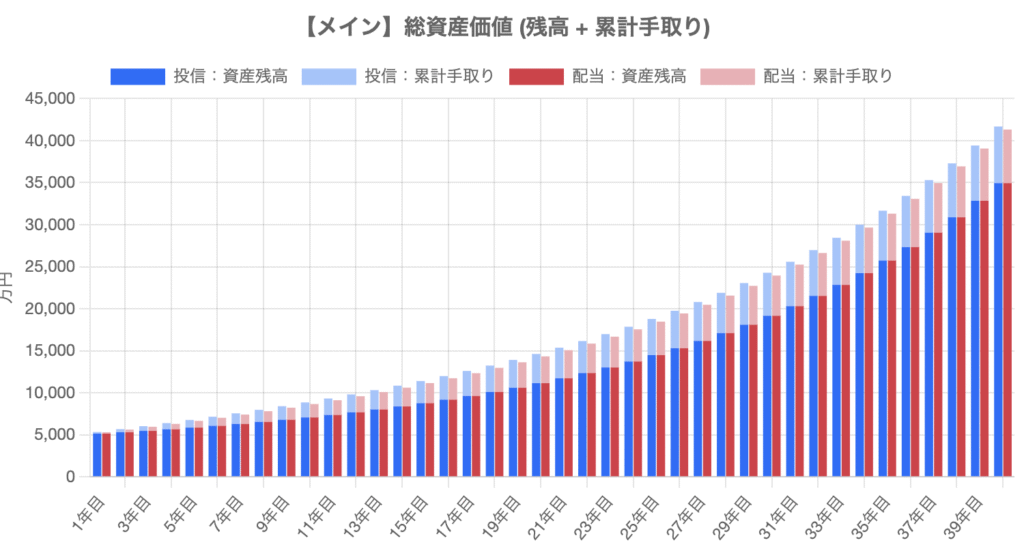

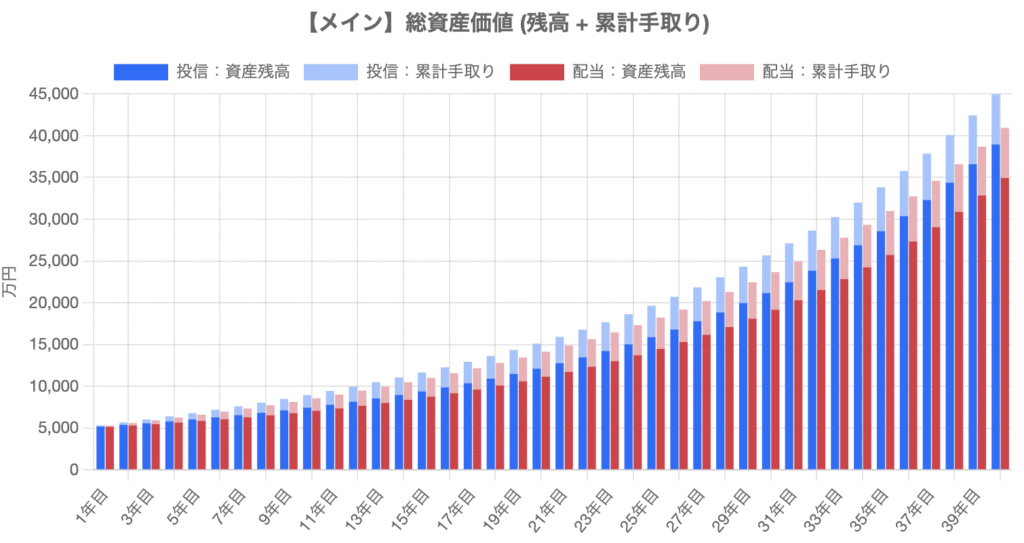

そして、残った資産額と手取り額の累計をグラフにすると下画像のようになります。

| 項目 | 残資産額 | 累計手取り額 |

|---|---|---|

| 投資信託 | 3億4945万円 | 6736万円 |

| 配当投資 | 3億4945万円 | 6375万円 |

このシミュレーションでは配当と取り崩しで額面上は同じにしてあるので残資産は同じ結果になっており、累計手取り額で361万円の差が生まれる結果になっています。

この結果だけでも、現在の税制では配当投資よりも投資信託の方が有利になりやすいのですが、より大切なのは手取り額を配当と取り崩しで同じ金額にした場合です。

というのも、今回の条件であれば最初の年で下記のような差が開いています。

| 項目 | 税負担 | 手取り額 |

|---|---|---|

| 投資信託 | 約15.3万円 | 184.7万円 |

| 配当投資 | 約40.6万円 | 159.4万円 |

ぶっちゃけ、投資信託で取り崩している人であれば配当投資と同じ手取り額が欲しいだけなら、200万円も取り崩す必要がありません。

そこで、次は現在の税制で配当投資と投資信託で同じ手取り額になるようにシミュレーションした結果も見ておきます。

40年間で配当と取り崩しの差を検証した結果2

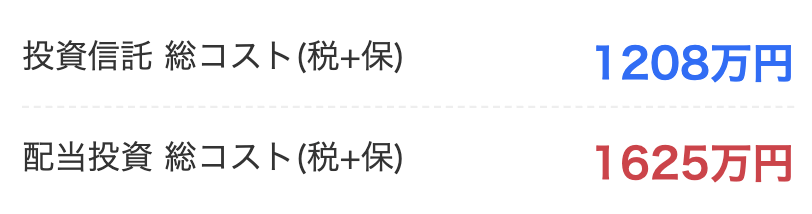

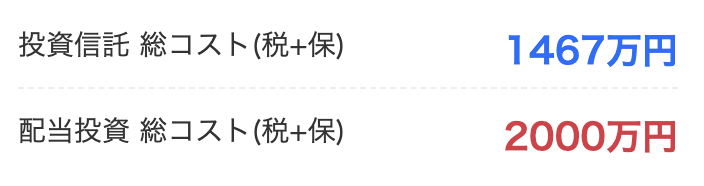

まず、40年間での総支払いコストは下画像の通りで、先ほどの361万円のコスト差よりもさらに差が広がっています。

取り崩しのコストは配当よりも417万円も少ない結果になっています。

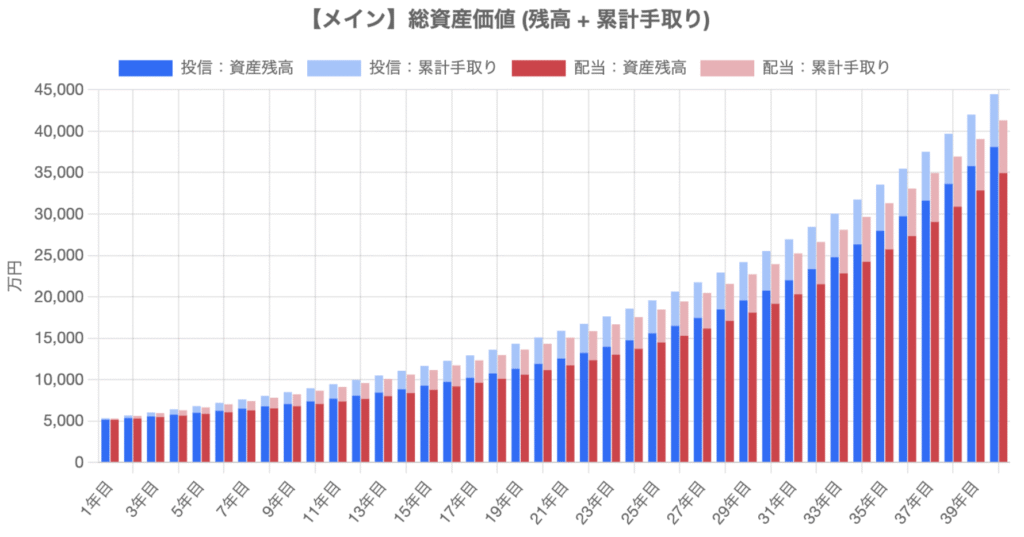

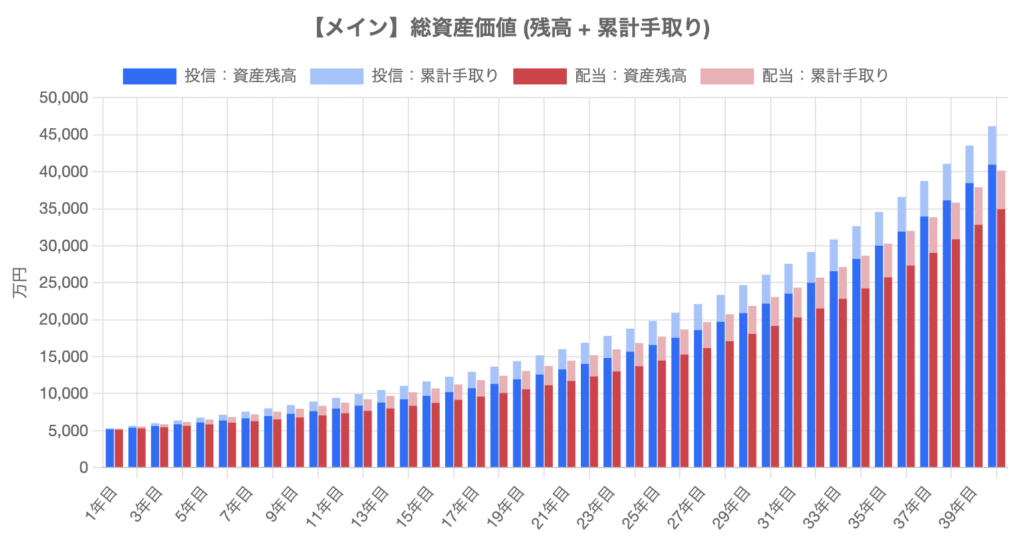

そして、さらにすごいのは残った資産額の差です。

| 項目 | 残資産額 | 累計手取り額 |

|---|---|---|

| 投資信託 | 3億8100万円 | 6375万円 |

| 配当投資 | 3億4945万円 | 6375万円 |

投資信託の残資産は配当より3155万円も大きい結果になっており、配当投資と大きな差が出ています。

そして、この差は金融所得課税や保険料の徴収があるとさらに広がる傾向にあります。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

金融所得課税や保険料の徴収が起きた場合で検証!

では、ここからは金融所得課税や保険料の徴収が起きた場合に差がどれだけになるのか検証していきます。

まずは金融所得課税によって25%へ増税されたパターンを見てみましょう。

- 資産額:5000万円

- 年間配当:200万円

- 配当込み年間リターン:7%

- 資産額:5000万円

- 年間取り崩し額:配当の手取りと同じ金額

- 年間リターン:7%

- 含み益の比率:50%

- 税率 (所得税+住民税) :25%

- 保険料率:0%

- シミュレーション年数:40年間

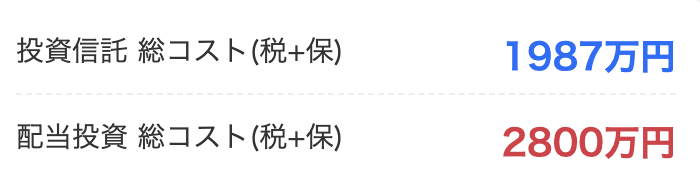

結果は総コストが下画像のようになっており、差額は533万円です。

20.315%の税金だった時は差額が417万円だったので、増税によって配当と取り崩しで100万円以上のコスト差がさらに生まれています。

さらに興味深いのは残資産額の推移で、増税で配当の手取りが減ったおかげで投資信託の残資産額がさらに増えています。

| 項目 | 残資産額 | 累計手取り額 |

|---|---|---|

| 投資信託 | 3億8951万円 | 6000万円 |

| 配当投資 | 3億4945万円 | 6000万円 |

増税前の差額は3155万円でしたが、25%へ増税すると差額は4006万円に増加しています。

保険料の徴収を加えるとさらに差が広がる

保険料の徴収は他の収入なども合算して計算するので、実際に始まっても金融所得による利益へどれくらいの利率が掛かるかは複雑です。

そこで、通常の所得割に近い利率である10%でシミュレーションしてみます。

- 税率 (所得税+住民税) :25%

- 保険料率:10%

- シミュレーション年数:40年間

結果は総コストが下画像のようになっており、差額は813万円です。

現在の負担で417万円、25%のみの増税では533万円の差額だったので、増税+保険料徴収であれば813万円というさらに大きな差が開いています。

ちなみに配当は200万円もらってますが、税と保険料で毎年70万円取られるので毎年130万円しか手取りがありません。

さらに差が大きいのは残った資産額の差である下画像です。

| 項目 | 残資産額 | 累計手取り額 |

|---|---|---|

| 投資信託 | 4億967万円 | 5200万円 |

| 配当投資 | 3億4945万円 | 5200万円 |

増税前の差額は3155万円、25%への増税のみであれば4006万円の差でしたが、25%+保険料では6022万円まで増えています。

ここまでくると明らかに配当投資の方が不利になる訳ですが、保険料の徴収は2028年には導入の構想が進んでいるので現実になる可能性があります。

それでも配当投資を選ぶ理由はあるのか?

ここまで読んで「じゃあ配当投資は完全にダメなの?」と思った方もいるかもしれません。

確かに配当投資には税制面で不利な点が多いですが、それでも魅力的な部分もあります。

配当投資のメリット

1. 自動的に入ってくる安心感

投資信託の取り崩しは自分で売却する必要がありますが、配当は何もしなくても自動的に入ってきます。

この「何もしなくても収入が入る」という精神的な安心感は、数字では表せない価値があります。

2. 取り崩しの心理的ハードル

「せっかく貯めた資産を取り崩す」ことに抵抗を感じる人は多いです。

一方、配当金は「利益の分配」なので、使うことへの心理的ハードルが低くなります。

3. 企業の成長を配当増で実感できる

優良企業は年々配当を増やしていきます。

配当が増えていくことで、企業の成長を実感でき、投資のモチベーションにもつながります。

しかし、税制面では圧倒的に不利

これらのメリットがあるとはいえ、税制面での不利さは無視できません。

特に、これから増税の流れが加速する中で、配当投資一辺倒はコスト面で現実的ではなくなりつつあると言わざるを得ません。

年間数十万円、数十年で数千万円というレベルの差は、心理的な安心感だけでカバーできるものではないでしょう。

今後の投資戦略:投資信託の取り崩しへのシフト

それでは、具体的にどのような投資戦略を取るべきでしょうか?

戦略1:新NISA枠を最優先で埋める

現時点では、新NISAは保険料課税の対象外とされています。

自民党のプロジェクトチームの議論でも、NISAは明確に対象外であることが確認されています。 その理由は下記のとおりです。

- 「貯蓄から投資へ」を促進する国策だから

- 非課税制度の趣旨を守るため

- 投資促進への悪影響を避けるため

ただし、「今回は対象外」というだけで、未来永劫安全という保証はありません。

10年後、20年後に制度が見直される可能性はゼロではないため、対象外である今のうちに、できるだけ多くの資産を新NISA口座に移すことが重要です。

年間投資枠360万円を最優先で埋めていきましょう。

戦略2:インデックスファンドを積み立てる

新NISA枠内では、インデックスファンド(オルカンやS&P500など)を積み立てることをおすすめします。

高配当株ではなくインデックスファンドを選ぶ理由は下記のとおりですね。

- 取り崩しの柔軟性:必要な時に必要な分だけ取り崩せる

- 税負担が小さい:含み益の部分だけが課税対象

- 保険料負担も小さい:所得として計上される額が少ない

- 長期的なリターン:配当再投資効果で資産が増えやすい

戦略3:特定口座の高配当株をどうするか

すでに特定口座で高配当株を保有している方は、下記の選択肢を検討してもいいと思います。

選択肢1:新NISA枠で買い直す

- 含み益がある場合は売却時に税金がかかる

- しかし、長期的には新NISA口座に集約した方が有利

選択肢2:証券担保ローンを活用

- 保有株を担保に金融機関からお金を借りる

- 株は売却しないため、含み益に対して課税されない

- 金利負担(年1.875%〜3%程度)はあるが、税金20%より有利

楽天証券などで証券担保ローンのサービスが提供されています。

選択肢3:徐々にインデックスファンドにシフト

- 一気に売却せず、数年かけて少しずつ移行

- タイミングを分散することで税負担も分散できる