資産8000万円あれば日本人の平均的な手取り額をカバーできるような取り崩し収入を見込めるので、セミリタイアどころかFIREできる可能性すらあります。

特に普段から年収の中央値くらいで生活している人は資産8000万円の時点でFIREできる可能性が非常に高く、会社に縛られない自由な人生を選択できるかもしれません。

そこで今回の記事では資産8000万円あれば毎年いくらくらい取り崩しできるのかシミュレーションをしていきます。

人によって生活コストは違うと思うので、各取り崩し額の成功率を見た上でセミリタイアやFIREの参考にしてください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!動画投稿とブログ運営をしているちゃすくです。

この記事の内容は動画でも解説しています↓

資産8000万円あれば4%ルールでFIRE可能!?

資産8000万円あれば4%ルールに従うと年間320万円ほどの取り崩し収入を長期的に見込むことが可能です。

また、今はNISA制度があるので人によっては取り崩しへかかる税金の負担が異なってきます。

実際にかかる税金の利率によっては下記のような手取り額になります。

- 取り崩し全額に税金かかる:256万円

- 取り崩しの半分に税金かかる:288万円

- 取り崩しの全額に税金かからない:320万円

上記の取り崩し額が日本の一般的な手取り額を超えていれば多くの人はFIREできますし、仮に超えることが不可能でも手取り収入の50%以上をカバーできればサイドFIREやセミリタイアを考えることは現実的でしょう。

というわけで、今の日本でどれくらいの年収が平均値・中央値なのか見ていきましょう。

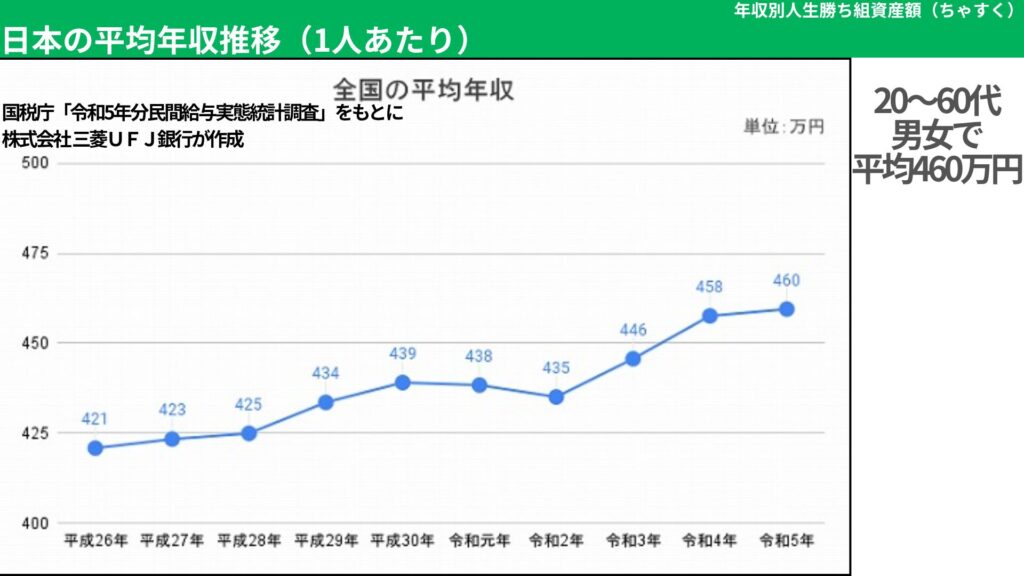

日本の平均年収(1人あたり)

資産8000万円でFIREできるか考えるために、まずは日本の平均年収の推移を確認しておきましょう。

今の日本でどれくらいの年収が平均なのか事前に知っておくことで、取り崩しで得られる収入の大きさg実感として分かりやすくなります。

国税庁「令和5年分民間給与実態統計調査」をもとに株式会社三菱UFJ銀行が作成した日本の平均年収推移は下画像の通りです。

この平均年収は20~60代の男女を対象にボーナスなども含んだ数字になります。

グラフを詳しく見ると、コロナ被害が大きかった令和元年や2年目あたりは一時的に年収が下がっているものの、ほぼ緩やかな右肩上がりとなっています。

スタートである平成26年は西暦で言うと2014年ですが、その頃はちょうど消費税が5%から8%へ上がったり、iPhone6が発売されたり、「STAP細胞はあります!」が話題になった時代です。

令和5年時点だと日本の平均年収は460万円、手取りだと360万〜380万円くらいになります。

資産8000万円で4%の取り崩しだと年間の手取りが256〜320万円ほどなので、平均年収をカバーすることは不可能ですね…

しかし、資産収入が256万円であれば手取り380万円の約67%をカバーし、手取り360万円であれば約71%をカバーします。

他の資産収入の場合であれば下表の通りです。

| 資産8000万円で 4%の取り崩し | 手取り360万円 (平均年収より) | 手取り380万円 (平均年収より) |

|---|---|---|

| 256万円(税金20%) | 約71% | 約67% |

| 288万円(税金10%) | 約80% | 約76% |

| 320万円(税金無し) | 約89% | 約84% |

もし資産8000万円を全額非課税で取り出すことができれば日本の平均年収を80%以上カバーできるわけですから、サイドFIREは余裕で達成できそうです。

住宅ローンを返済しきった人や生活コストが低い人であれば完全FIREすら視野に入ると思います。

一方で資産の取り崩しに税金がかかる場合は平均年収のカバー率が下がるものの、1番低いパターンでも67%のカバー率があるので独立できる方や副業をしてきた人であればサイドFIREの再現性は非常に高いと思います。

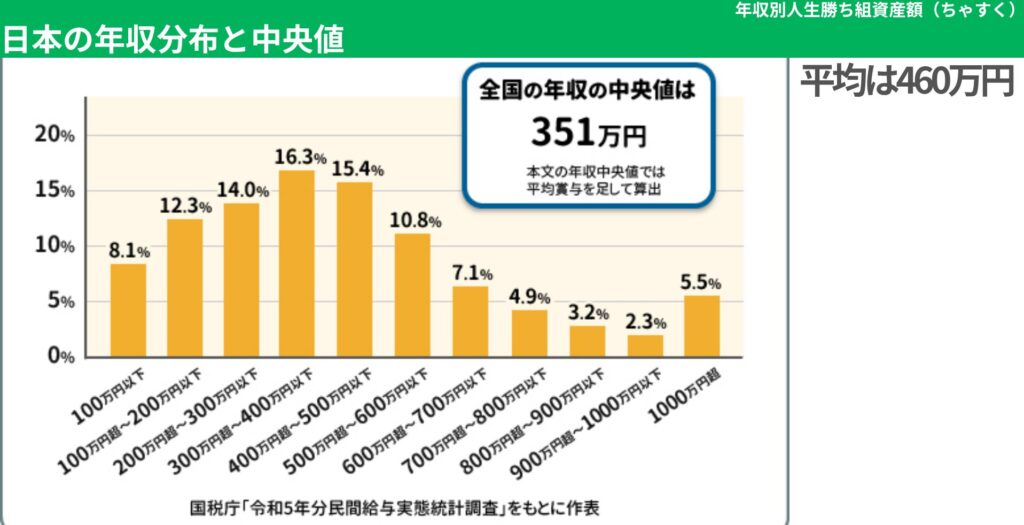

しかも、年収は平均よりも中央値の方がより実態に近いので、中央値の場合も確認しておきます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

日本の年収分布と中央値

日本の年収分布は下画像のようになっており、ボーナスも含んだ金額で中央値は351万円です。

平均年収が460万円だったことを考えれば約100万円も違う結果になります。

ボリュームゾーンとしては年収300~400万円以下が16.3%で最も多く、次に400~500万円以下、その次に200~300万円以下が続きます。

200~500万円以下だけで45.7%を占めているので、2人に1人はこのボリューム内にいることになります。

中央値の351万円だと手取りは約280万円〜295万円くらいになりやすいです。

つまり、平均と中央値から考えると年間280〜380万円くらいの手取りで生活している人が大半になります。

上記を踏まえて資産の取り崩しによるカバー率を一覧にすると下表になります。

| 資産8000万円で 4%の取り崩し | 手取り280万円 (中央値より) | 手取り295万円 (中央値より) | 手取り328万円 (中央&平均より) | 手取り360万円 (平均年収より) | 手取り380万円 (平均年収より) |

|---|---|---|---|---|---|

| 256万円(税金20%) | 約91% | 約87% | 約78% | 約71% | 約67% |

| 288万円(税金10%) | 約102% | 約98% | 約88% | 約80% | 約76% |

| 320万円(税金無し) | 約114% | 約108% | 約98% | 約89% | 約84% |

皆さんも一時停止して自身の手取り収入と比較してみてください!

年収の中央値だと取り崩しによるカバー率が87%以上になっており、労働収入のほとんどを資産収入でカバーできる状態になります。

日本人の多くが中央値付近で生活している訳ですから、基本的な生活をするだけであれば十分完全FIREできそうです。

資産8000万円の収入に加えて住宅ローンを完済していたり、超お得に住める賃貸などに入居している人であればさらに贅沢な暮らしを行えると思います。

しかも、ここまでは毎年4%の取り崩しでしたが、実は資産8000万円であれば4%以上で取り崩しを行っても資産が40年以上持つ可能性があります。

資産8000万円だと実は4%ルール以上で取り崩せる理由

そもそも4%ルールとは、1998年にアメリカのトリニティ大学で発表された研究(いわゆる「トリニティ・スタディ」)で、投資資産を4%ずつ取り崩せば30年後も残っている確率が高いというものです。

もう少し詳しく説明すると下記の通りで、あくまでも4%ルールは1926〜1995年までのアメリカの過去データをベースにしたものです。

- トリニティ・スタディの研究対象は1926〜1995年

- インフレや税金などは当時のアメリカが基準

- 資産をS&P500へ50%、米国債券へ50%投資したポートフォリオ

- 初年度に資産の4%を取り崩し、その後はインフレ率分だけ取り崩し額を上げる

- 4%ルールの場合、30年後も資産が残っている確率は高い

- 30年後に残ってる資産の中央値は8倍ほどになっている

つまり、オルカンやS&P500などの株式のみへ投資していれば実はトリニティスタディよりも高いリターンになってしまうので、4%以上で取り崩せる可能性があります。

しかも、そもそもトリニティスタディ自体が最終的に残る資産の中央値が8倍に膨らんでおり、かなり余裕を持った研究結果です。

ついでに今の日本であればNISAやiDeCoによって運用益は非課税にできるので、取り崩しの手取り額を上げやすいです。

つまり、当時のアメリカよりも今の日本は有利な投資環境ができており、実は4%ルール以上で取り崩しても資産が残りやすいです。

そこで、ここからは資産8000万円なら毎年いくら取り崩しできるのかシミュレーションをしていきます。

資産8000万円取り崩しシミュレーション【オルカン】

今回はオルカンとS&P500の平均リターンで資産8000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのかシミュレーションしていきます。

- オルカン:8.7%(過去30年平均)

- S&P500:11.9%(過去30年平均)

オルカン→S&P500の順に行うので、まずはオルカンで下記5つの取り崩し金額でシミュレーションを行います。

- 年間320万で取り崩しできる確率

- 年間380万で取り崩しできる確率

- 年間440万で取り崩しできる確率

- 年間500万で取り崩しできる確率

- 年間560万で取り崩しできる確率

オルカンでのシミュレーション条件は下記の通りです

- 取り崩しスタートの資産は8000万円

- 投資の年間リターンはオルカンの過去30年平均リターンである8.7%を基準とし、正規分布で年利の変動幅を15%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 取り崩し期間は40年とする

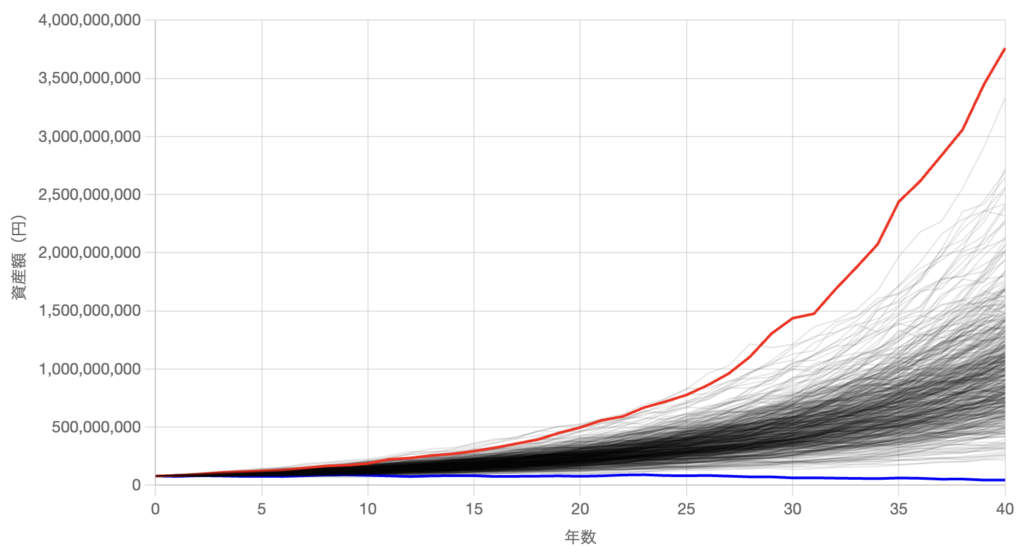

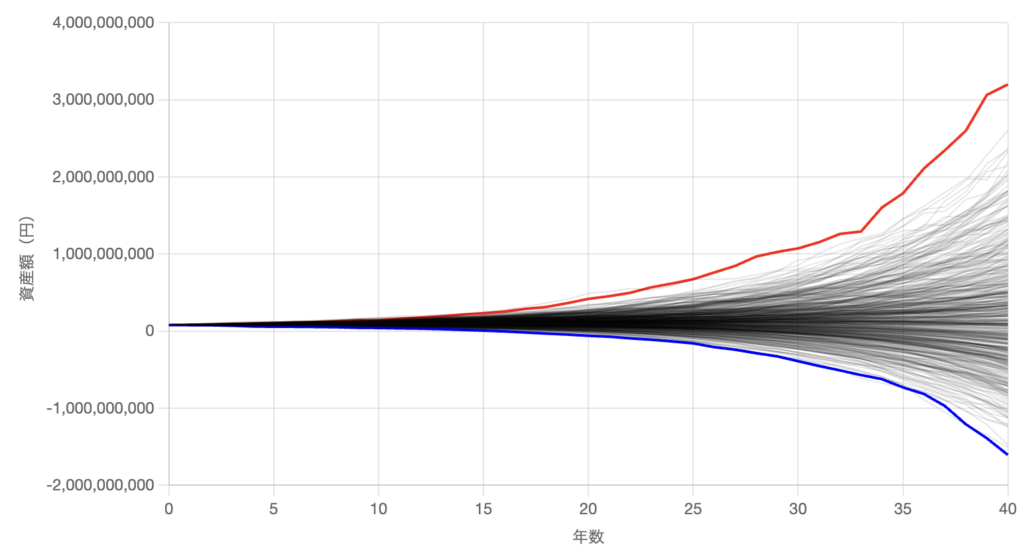

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

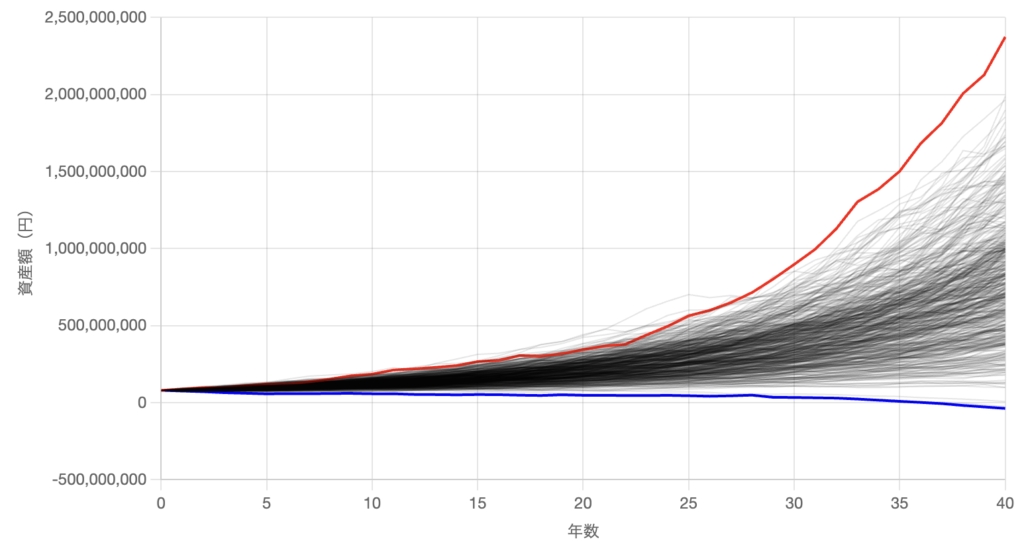

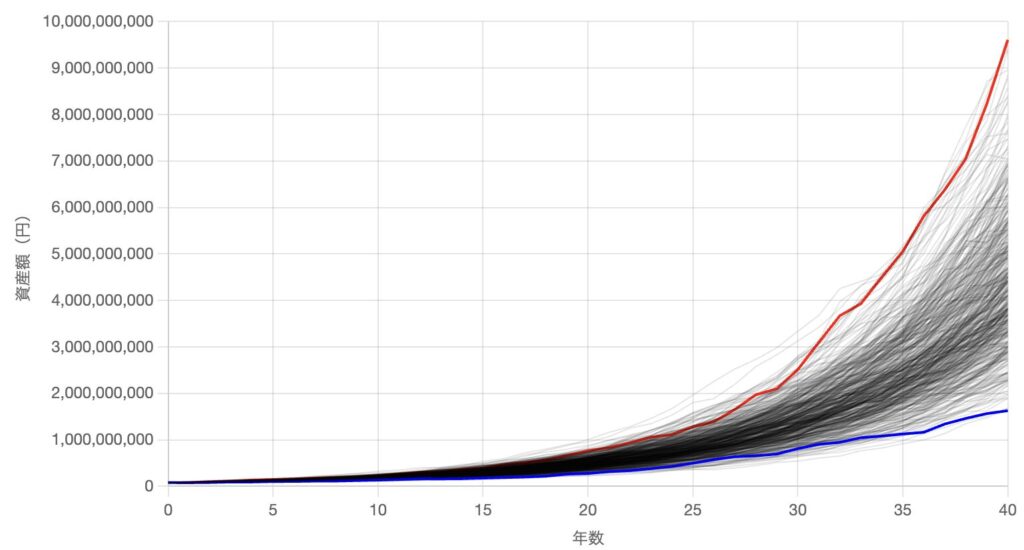

まずは4%ルールである年間320万円の取り崩しからシミュレーションを行います。

年間320万で取り崩しできる確率

年間320万円の取り崩しでシミュレーションした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 499回 |

| 成功 & 資産減少 | 1回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 8000万円 |

| 平均値 | 10億3443万円 |

| 中央値 | 9億7293万円 |

成功率100%、資産が40年後も増加し続ける確率は99.8%でした。

取り崩しに約20%の税金がかかる場合は256万円、10%なら288万円、税金0なら320万円の手取り収入になります。

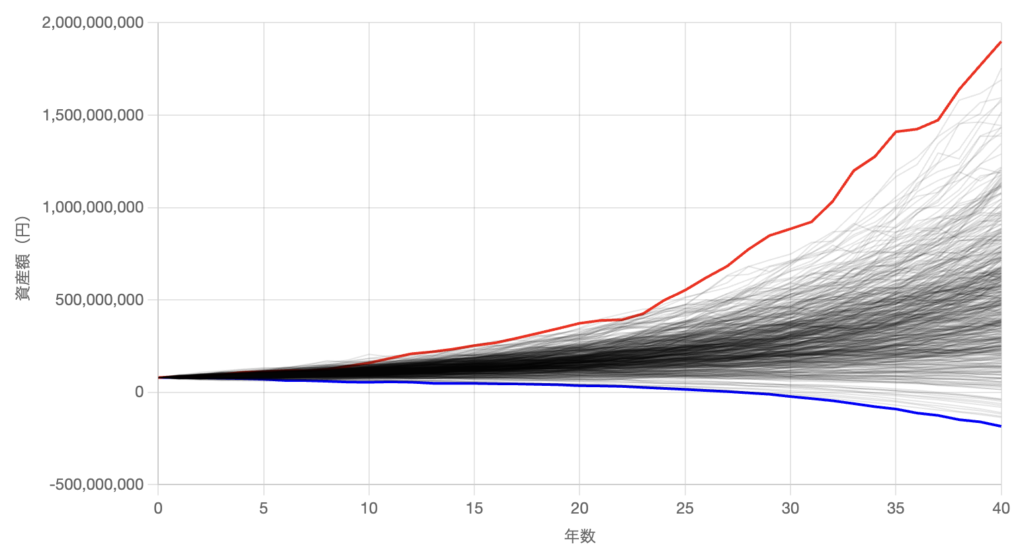

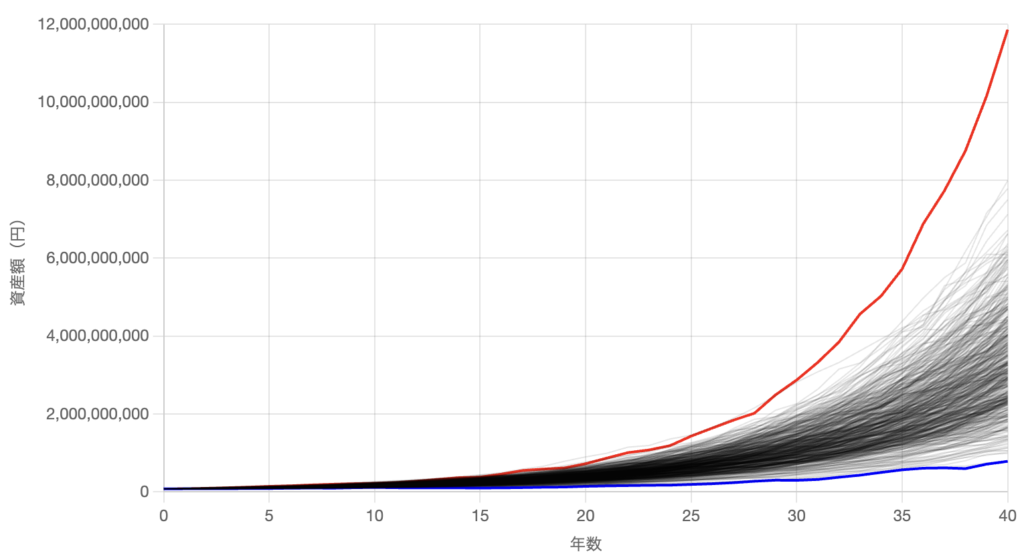

年間380万で取り崩しできる確率

年間380万円の取り崩しでシミュレーションした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 497回 |

| 成功 & 資産減少 | 2回 |

| 失敗(資産枯渇) | 1回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 8000万円 |

| 平均値 | 7億9198万円 |

| 中央値 | 7億5899万円 |

成功率99.6%、資産が40年後も増加し続ける確率は99.4%でした。

取り崩しに約20%の税金がかかる場合は304万円、10%なら342万円、税金0なら380万円の手取り収入になります。

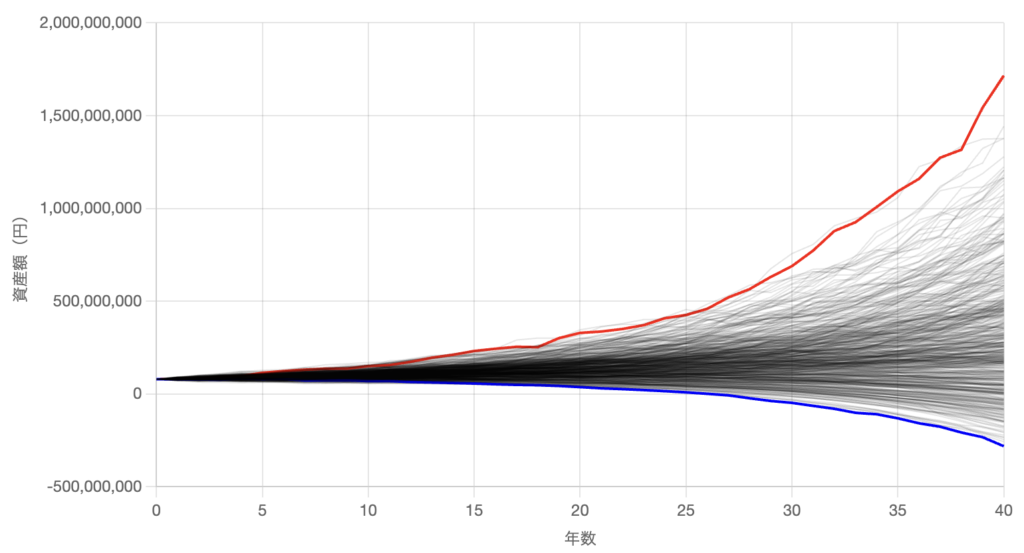

年間440万で取り崩しできる確率

年間440万円の取り崩しでシミュレーションした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 470回 |

| 成功 & 資産減少 | 18回 |

| 失敗(資産枯渇) | 12回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 8000万円 |

| 平均値 | 5億4467万円 |

| 中央値 | 4億9827万円 |

成功率97.6%、資産が40年後も増加し続ける確率は94%でした。

取り崩しに約20%の税金がかかる場合は352万円、10%なら396万円、税金0なら440万円の手取り収入になります。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

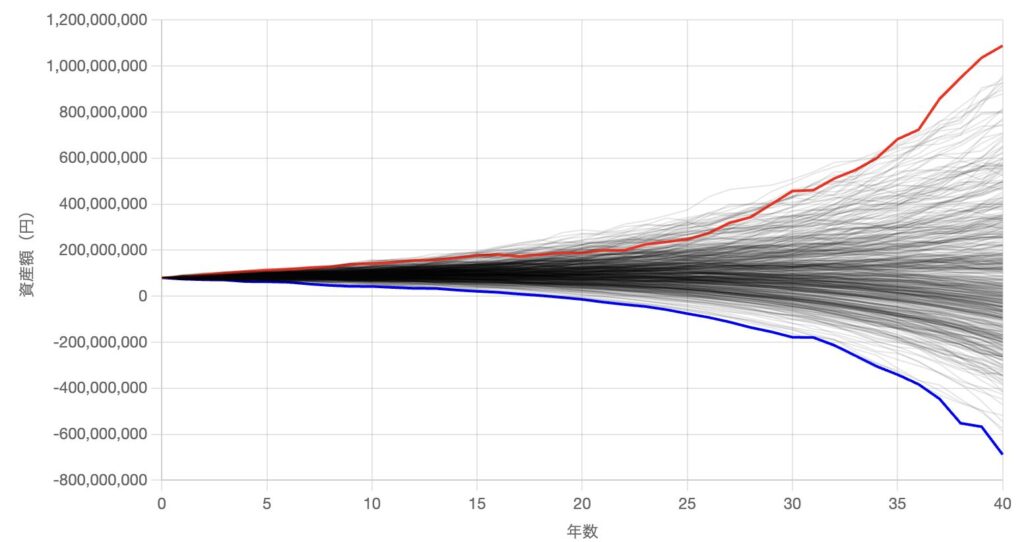

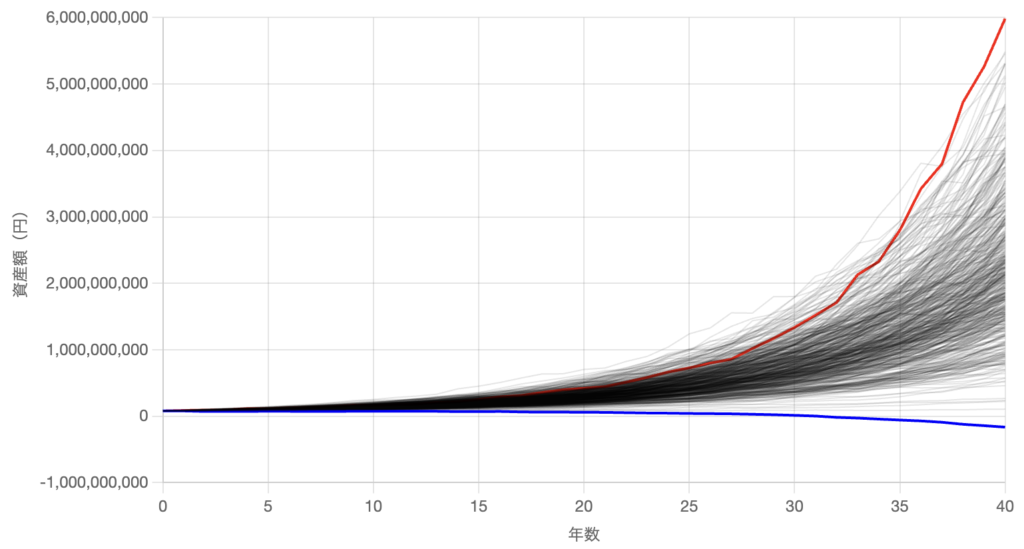

年間500万で取り崩しできる確率

年間500万円の取り崩しでシミュレーションした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 369回 |

| 成功 & 資産減少 | 53回 |

| 失敗(資産枯渇) | 78回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 8000万円 |

| 平均値 | 3億8482万円 |

| 中央値 | 3億0748万円 |

成功率84.4%、資産が40年後も増加し続ける確率は73.8%でした。

取り崩しに約20%の税金がかかる場合は400万円、10%なら450万円、税金0なら500万円の手取り収入になります。

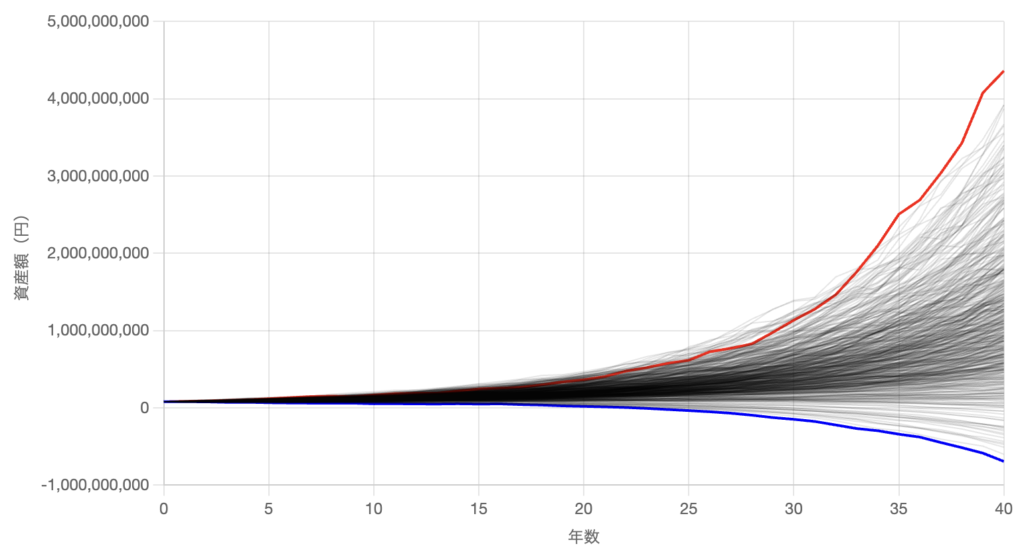

年間560万で取り崩しできる確率

年間560万円の取り崩しでシミュレーションした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 221回 |

| 成功 & 資産減少 | 61回 |

| 失敗(資産枯渇) | 218回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 8000万円 |

| 平均値 | 2億7615万円 |

| 中央値 | 2億2102万円 |

成功率56.4%、資産が40年後も増加し続ける確率は44.2%でした。

取り崩しに約20%の税金がかかる場合は448万円、10%なら504万円、税金0なら560万円の手取り収入になります。

S&P500で資産8000万から取り崩しシミュレーション

- 取り崩しスタートの資産は8000万円

- 投資の年間リターンはS&P500の過去30年平均リターンである11.9%を基準とし、正規分布で年利の変動幅を20%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

- 年間320万で取り崩しできる確率

- 年間435万で取り崩しできる確率

- 年間550万で取り崩しできる確率

- 年間665万で取り崩しできる確率

- 年間780万で取り崩しできる確率

まずはオルカンの時と同じように4%ルールの年間320万円から取り崩しを始めますが、取り崩し額はをあげてどれくらいの成功確率があるのかシミュレーションします。

年間320万で取り崩しできる確率

年間320万円の取り崩しでシミュレーションした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 8000万円 |

| 平均値 | 44億0625万円 |

| 中央値 | 41億6787万円 |

成功率は100%でした。

取り崩しに約20%の税金がかかる場合は256万円、10%なら288万円、税金0なら320万円の手取り収入になります。

年間435万で取り崩しできる確率

年間435万円の取り崩しでシミュレーションした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 8000万円 |

| 平均値 | 33億4312万円 |

| 中央値 | 31億2269万円 |

成功率は100%でした。

取り崩しに約20%の税金がかかる場合は348万円、10%なら392万円、税金0なら435万円の手取り収入になります。

年間550万で取り崩しできる確率

年間550万円の取り崩しでシミュレーションした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 499回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 1回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 8000万円 |

| 平均値 | 22億6907万円 |

| 中央値 | 21億2758万円 |

成功率は99%、資産が増加し続ける確率は99.8%でした。

取り崩しに約20%の税金がかかる場合は440万円、10%なら495万円、税金0なら550万円の手取り収入になります。

年間665万で取り崩しできる確率

年間665万円の取り崩しでシミュレーションした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 471回 |

| 成功 & 資産減少 | 8回 |

| 失敗(資産枯渇) | 21回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 8000万円 |

| 平均値 | 12億8462万円 |

| 中央値 | 11億2080万円 |

成功率は95.8%、資産が増加し続ける確率は94.2%でした。

取り崩しに約20%の税金がかかる場合は532万円、10%なら599万円、税金0なら665万円の手取り収入になります。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

年間780万で取り崩しできる確率

年間780万円の取り崩しでシミュレーションした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 269回 |

| 成功 & 資産減少 | 21回 |

| 失敗(資産枯渇) | 210回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 8000万円 |

| 平均値 | 6億8842万円 |

| 中央値 | 5億1018万円 |

成功率58%、資産が40年後も増加し続ける確率は53.8%でした。

取り崩しに約20%の税金がかかる場合は624万円、10%なら702万円、税金0なら780万円の手取り収入になります。

資産8000万円でFIRE・セミリタイアする時の注意点3選

今回のシミュレーションには下記の注意点があるので、順番に解説していきます。

- 未来の金融資産課税や増税の影響

- あくまで年間リターンは過去ベース

- インフレ2%は国際情勢や政府次第

未来の金融資産課税や増税の影響

今回のシミュレーションはあくまでも現時点での税制に基づいて行っており、未来で始まるかもしれない資産課税や増税などは織り込んでいません。

実際に2025年から「極めて高い水準の所得に対する負担の適正化」、通称「ミニマムタックス」という制度が導入されました。

これは年間所得金額約30億円以上または金融所得約10億円以上の富裕層に追加課税を求める制度です。

この制度は超富裕層向けではありますが、今後は所得格差の是正や財政再建といった課題解決に向け、現在の20.315%から税率の引き上げが議論される可能性は十分にあります。

2025年7月の参院選前に実施された公開質問では立憲民主党が「1億円の壁」の解消に向けて当面は分離課税のまま超過累進税率を導入し、中長期的には総合課税化すべきと回答しました。

また、社会民主党は金融所得への課税を強化し、株式や投資による所得の優遇措置を見直すとしています。

もし仮に金融所得課税が20.315%から30%に引き上げられた場合、今回のシミュレーションで想定している税負担は大きく増加し、資産8000万円ではFIRE生活が厳しくなる可能性が大きくなります。

逆に、税制が現状維持または軽減される方向に進めば、シミュレーション以上に有利な結果となるでしょう。

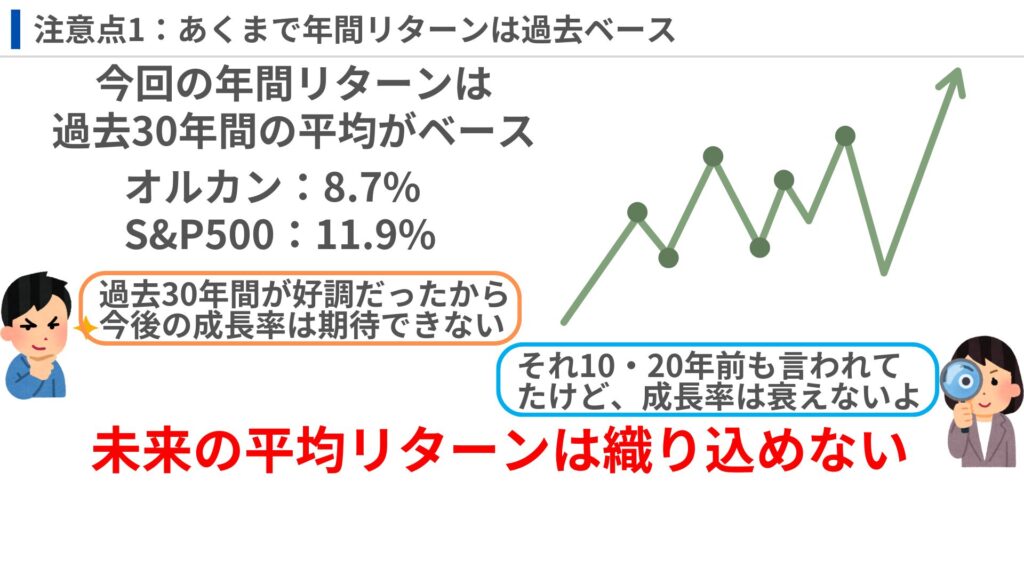

あくまで年間リターンは過去ベース

今回のシミュレーションで使用した年間リターンは、あくまで過去30年間の平均データをベースにしています。

過去の平均データは参考にはなるものの、未来も同じようなリターンで収束するとは限りません。

例えば「アメリカは過去30年間成長してきたから、今後はもう成長が頭打ちになる。つまり、アメリカが成長を牽引していたオルカンやS&P500は今後同じようには伸びない」という意見はSNSでもよくありますよね。

一方で、10年前も20年前も「アメリカは過去30年間で十分成長したからもう成長しない」と言われていましたが、実際には過去の平均リターンに負けない勢いで成長しました。

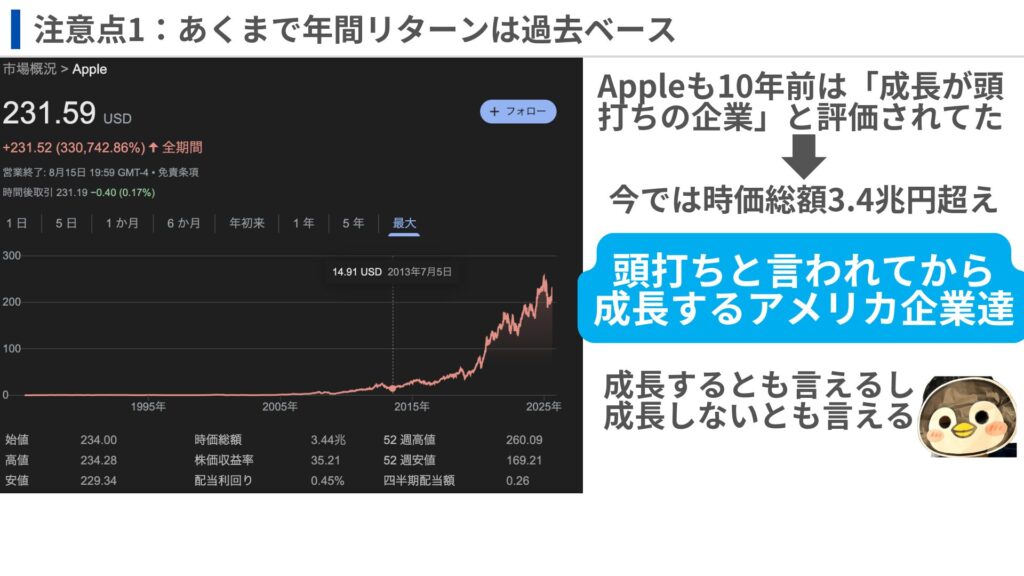

例えばAppleの株価は過去10年間で約9倍ほどに成長しており、10年前のAppleも「もうAppleはiPhoneのシェアが増えないので頭打ちの企業」とか言われていましたね。

つまり、オルカンやS&P500は「これまで十分成長してきたからもう成長しない」とも言えるし、過去の実績を見ると「頭打ちと言われてから、過去を乗り越えるような成長をしてきた歴史」があります。

結局、未来の平均リターンがどうなるかは今回のシミュレーションでは織り込めないので、過去通りの平均リターンでシミュレーションをしています。

なので、その点は意識しておく必要があります。

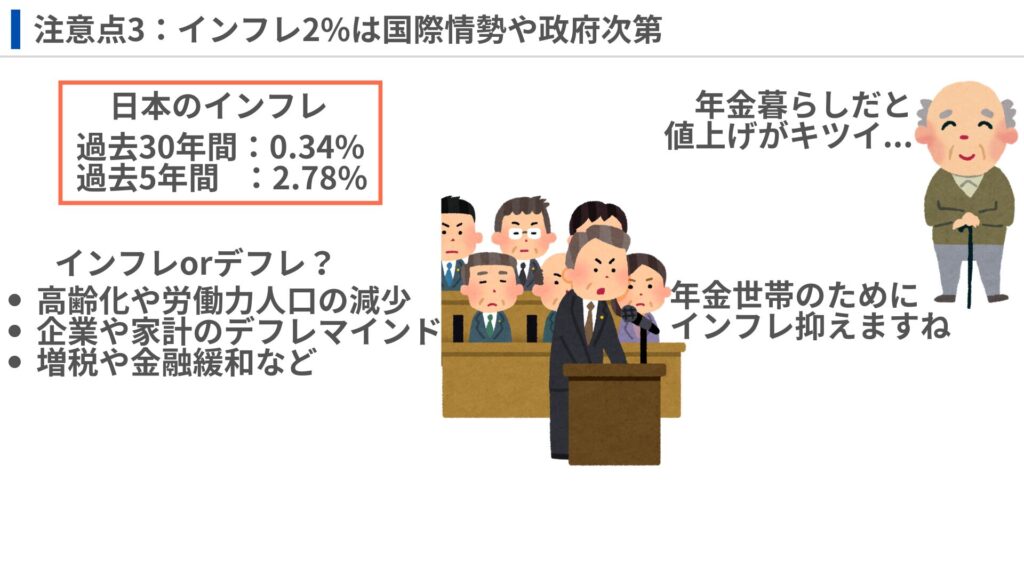

インフレ2%は国際情勢や政府次第

今回のシミュレーションでは「日本のインフレ率を年2%」と仮定しましたが、実は過去30年間だけで見れば日本の平均インフレ率は年間0.34%ほどしかありません。

一方で、直近5年間だけで見れば平均インフレ率は2.78%ほどあり、逆に2%を上回っています。

日本のインフレ率は下記のような要素で2%を大きく下回ることもあれば大きく上回ることもあります。

- 高齢化や労働力人口の減少

- 企業や家計のデフレマインド

- 増税や金融緩和などの政治的な要素

経済アナリストの中にはインフレ社会になった後でも増税が続けばデフレへ逆戻りすることを指摘している人もいますよね。

例えばインフレが続くと年金収入へ頼っている高齢者世帯が苦しみやすいので、選挙を意識してインフレを止めようとする可能性もあります。

実際に執筆時点では自民党の総裁が高市さんに決まりましたが、まだ総理大臣にはなっておらず、積極財政でさらに円安になるのかどうか(さらなるインフレが起きるのか)は分からない状態です。

誰が総理大臣になるかで円安と円高のどちらへ傾くのか分かれるような状況なので、インフレ2%付近で本当に推移するのか全く分からないです。

上記のように日本で2%程度のインフレが40年も続くかは政治的な要素が非常に絡みますが、今回のシミュレーションではそのような政治的要素は考慮していません。