「資産3000万円あればR>Gになるから積立辞めても大丈夫!」「資産5000万円あればサイドFIREできるから積立不要!」という表現もありますが、これが本当に自分自身にも当てはまるのか不安に思う人も多いのではないでしょうか?

不安に思うと朝昼晩の3食でラーメン二郎しか喉を通らないですよね…

そこで、今回の記事では読んでいる皆さんそれぞれの生活や条件に合わせた積立投資を辞めても良い資産額を公開していきます。

積立投資のゴールを決めるのは非常に難しいのですが、今回の結果を1つの参考にして是非資産形成のモチベアップに繋げてください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!YouTubeとブログ運営をしているちゃすくです。

この記事の内容は動画でも解説しています↓

積立投資のゴールっていくら?

積立投資のゴールとして「老後には2000万円が必要」「資産3000万円超えればR>Gへ突入する」「資産5000万円あればサイドFIREできる」など色んな意見はありますが、正直なところ、資産額のみで積立を辞めても大丈夫かどうかを決めることはほぼ不可能です。

なぜなら、資産形成のゴールや必要な生活費は年齢や家族構成によって人それぞれ全く異なるからです。

例えば総務省が公表している「家計調査 家計収支編 単身世帯(2024年)」であれば1人暮らしの平均支出は17万円ほどになっています↓

| 項目 | 平均金額 |

|---|---|

| 食料 | 43,941円 |

| 住居 | 23,372円 |

| 光熱・水道 | 12,816円 |

| 家具・家事用品 | 5,822円 |

| 被服及び履物 | 4,881円 |

| 保健医療 | 8,394円 |

| 交通・通信 | 20,418円 |

| 教養娯楽 | 19,519円 |

| その他の消費支出 | 30,375円 |

| 単身世帯の1ヵ月あたりの平均消費支出 | 169,538円 |

毎月17万円であれば年間だと約203万円ほどなので、もし新NISAで運用資産5000万円ちょっとあれば4%ルールで完全FIREすら検討できるような話になってしまいます。

しかし一方で、実は同じ1人暮らしであっても年代や性別によって毎月の平均支出額は大きく変わってきます↓

| 年齢 | 男女平均 | 男性 | 女性 |

|---|---|---|---|

| ~34歳 | 176,160円 | 147,708円 | 214,719円 |

| 35~59歳 | 184,750円 | 187,902円 | 180,007円 |

| 60歳~ | 159,249円 | 154,745円 | 161,739円 |

| 65歳〜 | 154,601円 | 151,946円 | 155,923円 |

| 全年齢 | 169,547円 | 164,372円 | 174,112円 |

てか、34歳までだと男女で毎月6万7000円も違うのか…

まあ、女性の方が生活必需品が多く、賃貸も男性よりセキュリティに優れた物件に入りやすいですからね。

私のアパートなんてセキュリティほぼ0で、晴れた日にはラーメン二郎の独特な匂いが流れてくるので格安ですよ…

もちろん、世帯の種類は1人暮らしだけでは無いので、夫婦世帯や子持ち世帯、あとは都心に住むか地方に住むかでも生活の支出額は大きく異なってきます。

つまり、夫婦世帯では年間400万円必要かもしれないし、子持ち世帯では年間550万円ほど必要になるかもしれません。

上記のように必要となる生活費が異なる以上、「老後には2000万円が必要」「資産3000万円超えればR>Gへ突入する」「資産5000万円あればサイドFIREできる」と断言することは難しく、どの金額に達すれば積立を辞めてもいいのかは人それぞれです。

まあ、具体的な資産額を基準にした方が分かりやすい時もあるので、それはそれで良いとは思いますけどね。

なので、シミュレーターを使って皆さん自身に合わせた結果を計算していきます。

積立投資を辞めても良いゴールを年齢ごとに決定

結局、積立投資を辞めても良い金額は人によって異なるので、ここからは具体的に積立を辞めてもいい資産額の計算を「コーストFIREシミュレーター」を使って求めていきます。

コーストFIREとは「老後資金に向けた貯蓄をこれ以上続けなくてもよい状態」を達成することを指します。

コーストFIREを達成すると、将来の資産が複利で自然に増えていくため、追加の積立投資などは不要になります。(もちろん追加投資をしたければしてもOK)

本来のコーストFIREであれば老後資金を目的とした資産形成ですが、このコーストFIREシミュレーターであれば老後資金だけでなく、「50歳でFIREしたい」「40代でサイドFIREやバリスタFIREしたい」といった場合でもいくらになったら積立投資を辞めても良いのか分かるようになります。

このコーストFIREシミュレーター(上画像)は私が作ったシミュレーターの1つで、「現在の年齢」「コーストFIREを達成したい年齢」「資産を取り崩し始める年齢」「取り崩し時に必要な資産額」「年間運用リターン」を入力することで「コーストFIREを達成したい年齢でいくらあれば新規の積立投資を辞めても大丈夫か」が分かるようになります。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

積立投資を辞めても良いシミュレーション例

例えば下記のケースで資産がいくらになれば新規の積立を辞めても良いのか具体的にシミュレーションしていきましょう。

- 現在30歳1人暮らしで40歳になる頃には新規積立投資を辞めたい

- 50歳からサイドFIREを目指している

- 年間で必要な支出額は約200万円ほど

- 上記より物価インフレ年2%を考慮し、50歳時点での支出額は約280万円

- 4%ルールを参考にし、資産7000万円でFIRE、資産3500万円でサイドFIRE

(年間支出の25倍でFIRE可能なルール) - 投資対象はオルカンを想定(過去30年の平均は8.7%)

つまり、上記の例であれば入力する数値は下記のようになります。

- 「現在の年齢」:30歳

- 「コーストFIREを達成したい年齢」:40歳

- 「資産を取り崩し始める年齢」:50歳

- 「取り崩し時に必要な資産額」:3500万円

- 「年間運用リターン」:8.7%

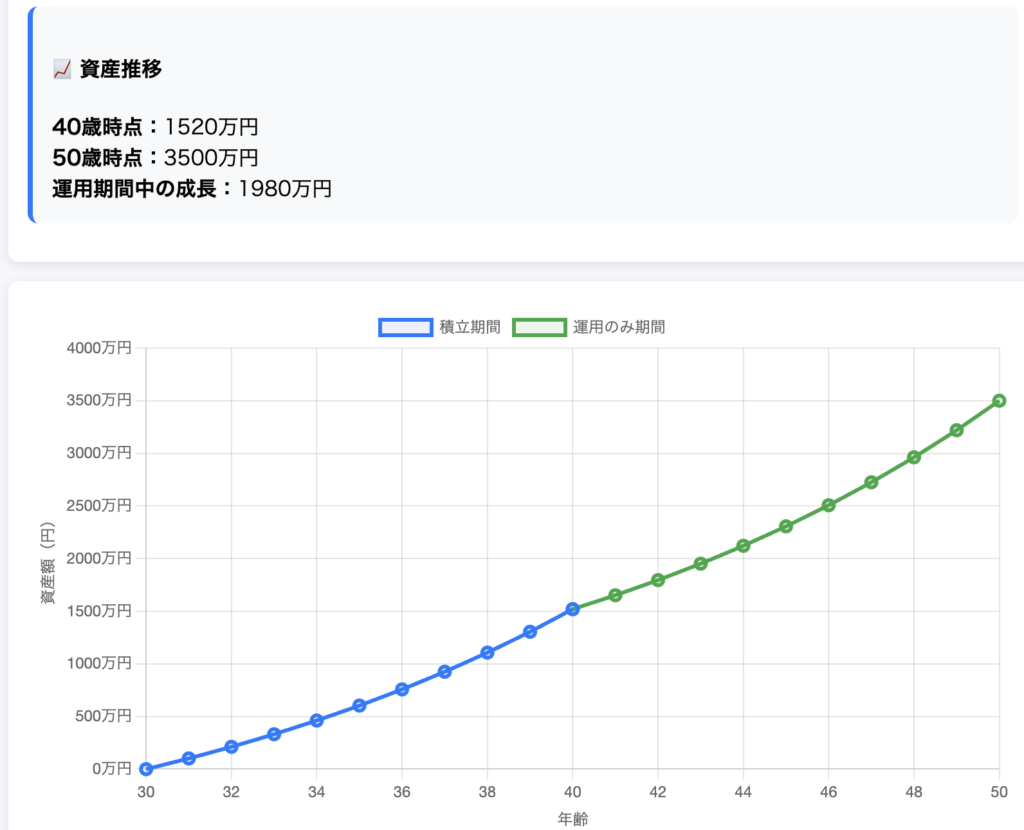

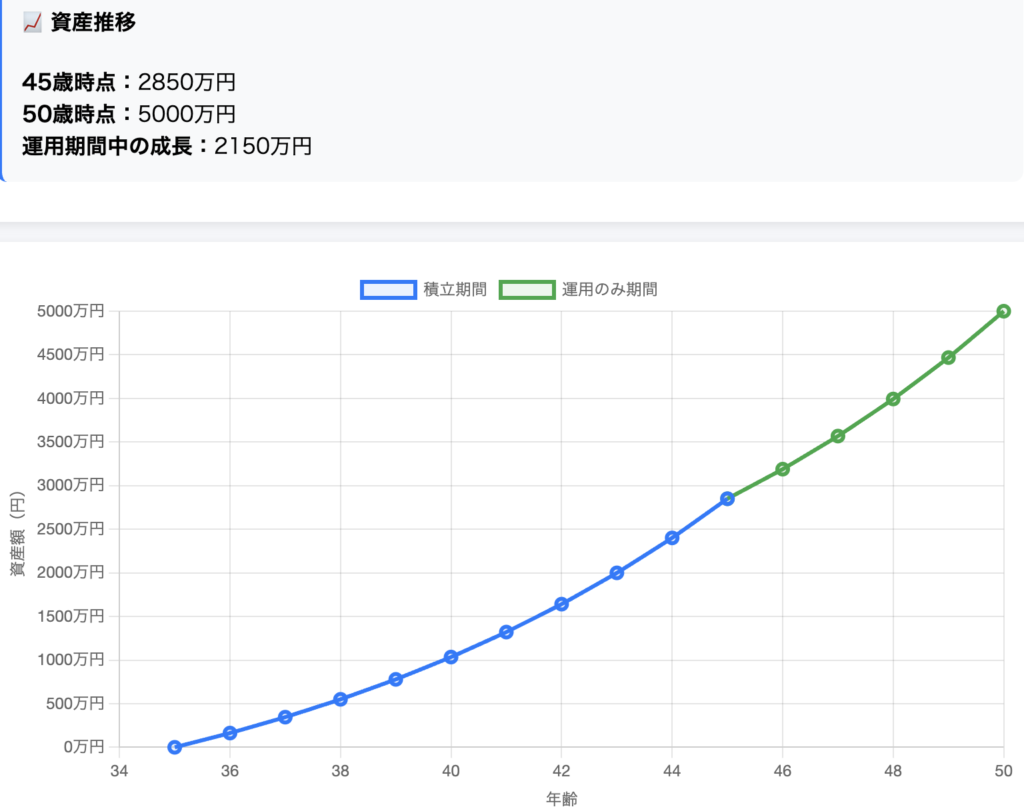

実際に上記の条件を入力すると、コーストFIREを達成したい40歳時点でいくらの運用資産が必要なのか出力されます↓

今回の例であれば40歳で運用資産1520万円を達成できれば新規の積立投資を辞めても50歳時点で約5000万円の運用資産を見込めるようになります。

なので、50歳時点で会社を早期退職し、サイドFIREを始めることができるかもしれません。

あと、具体的な資産推移などもグラフで出力されます↓

現在の年齢からコーストFIREを達成するまでの間に入力した年間リターンだと毎月いくらくらい積立しなければいけないのかも出力されています。

今回の例で言えば毎月8万5000円を30歳から40歳までの間に積立すれば達成になります。

コーストFIREシミュレーターは無料で公開しているので皆さんも自身の年齢や積立を辞めたい年齢、目標資産額などを入力すればいくらで積立を辞めても大丈夫なのか自動で計算してくれます。

(もし目標資産額が特に決まっていない場合は年間支出の25倍でFIREできる4%ルールを参考に!)

- 「現在の年齢」:現在の皆さんの年齢

- 「コーストFIREを達成したい年齢」:積立辞めたい年齢

- 「資産を取り崩し始める年齢」:取り崩しを考えている年齢

- 「取り崩し時に必要な資産額」:目標資産額

- 「年間運用リターン」:投資対象の平均年利など

さらに、ここでは参考例として下記3つのケースでいくらなら積立投資を辞めても大丈夫なのか結果を表示しておきます。

| 項目 | 参考例1 | 参考例2 | 参考例3 |

|---|---|---|---|

| 現在の年齢 | 40歳 | 35歳 | 30歳 |

| コーストFIREを達成したい年齢 | 50歳 | 45歳 | 40歳 |

| 資産を取り崩し始める年齢 | 65歳 | 50歳 | 45歳 |

| 取り崩し時に必要な資産額 | 1億円 | 5000万円 | 4000万円 |

| 年間運用リターン | 8.7%(オルカン) | 11.9%(S&P500) | 14.1%(NASDAQ100) |

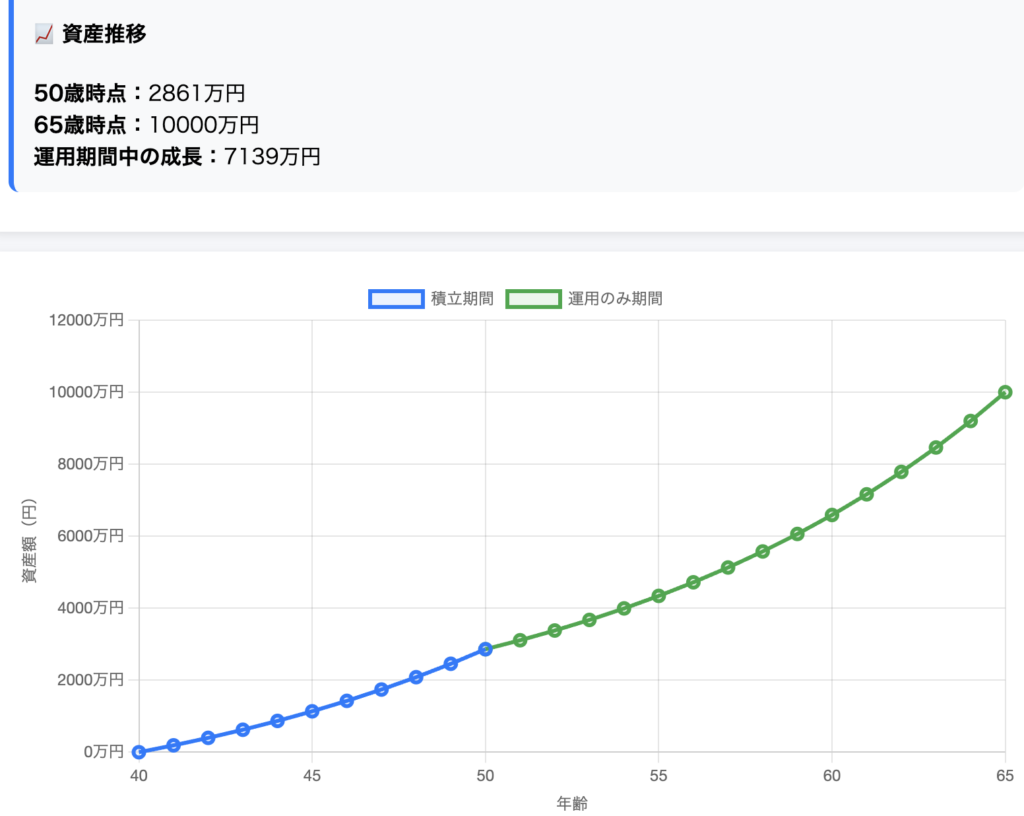

参考例1:50歳で積立辞めて65歳で資産1億円

- 「現在の年齢」:40歳

- 「コーストFIREを達成したい年齢」:50歳

- 「資産を取り崩し始める年齢」:65歳

- 「取り崩し時に必要な資産額」:1億円

- 「年間運用リターン」:8.7%(オルカンの過去30年平均)

参考例2:45歳で積立辞めて50歳で資産5000万円

- 「現在の年齢」:35歳

- 「コーストFIREを達成したい年齢」:45歳

- 「資産を取り崩し始める年齢」:50歳

- 「取り崩し時に必要な資産額」:5000万円

- 「年間運用リターン」:11.9%(S&P500の過去30年平均)

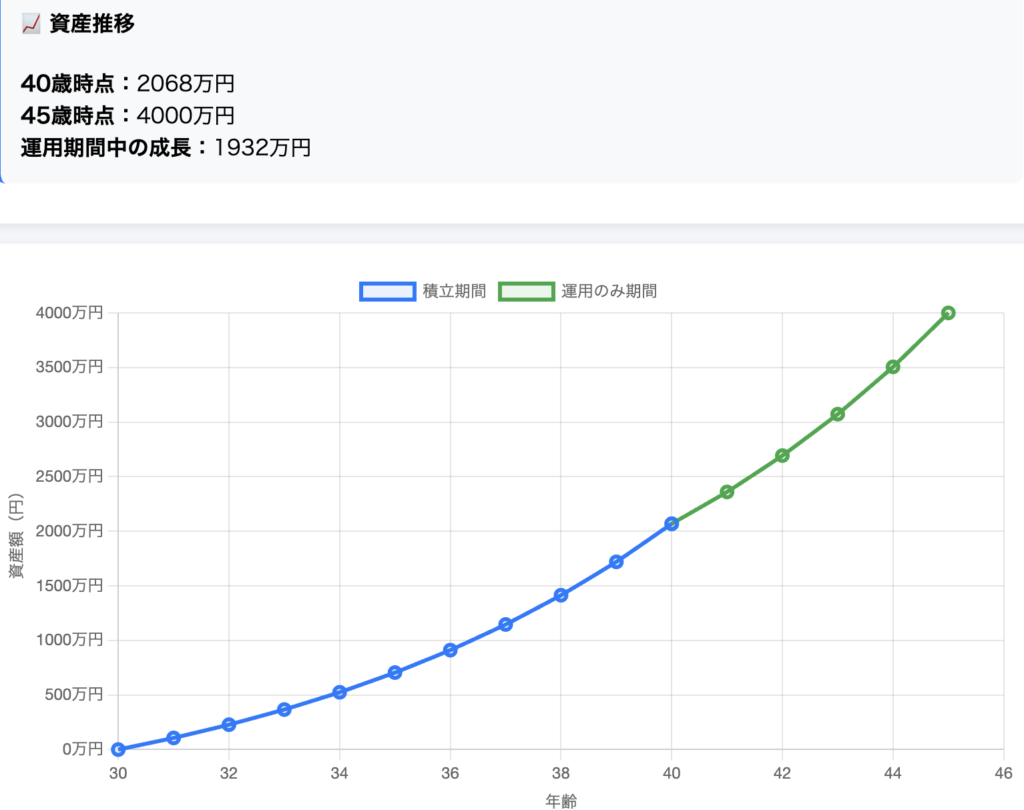

参考例3:40歳で積立辞めて45歳で資産4000万円

- 「現在の年齢」:30歳

- 「コーストFIREを達成したい年齢」:40歳

- 「資産を取り崩し始める年齢」:45歳

- 「取り崩し時に必要な資産額」:4000万円

- 「年間運用リターン」:14.1%(NASDAQ100の過去30年平均)

積立辞めても大丈夫のシミュレーションでよくある質問や注意点

ここまで積立を辞めても大丈夫な資産額などを参考例として紹介してきましたが、下記のような疑問や悩みがあると思うので私ちゃすくの個人的な意見を交えながら事前に回答しておきます。

- Q積立中に暴落したらどうするの?

- A

積立中であれば暴落しても取得単価が下がるおかげで、その後に株価が戻った時に大きな利益を得られます。

そのため、むしろ積立期間中であれば暴落した方がお得になりやすいです。 ちゃすく

ちゃすく暴落で資産額が一時的に下がるのは辛いけど、「オラ、ワクワクすっぞ!」と思いながら積立を継続してください。

ただし、お得になるのは暴落後に暴落前の水準まで回復する株や指数のみであり、場合によっては暴落から早く復帰できることも条件として加わります。

例えば最近だと日経平均が5万円に届きそうなくらい伸びていますが、1990年〜2010年くらいまではほぼ右肩下がりでした。

もちろん、2023年くらいまで保有していればプラスになる訳ですが、年齢的に株価回復の恩恵を受けられないまま取り崩しを開始した人もいると思います。

そのため、暴落しても復活できる可能性があり、出来るだけ自身が積立している期間中に復活できそうな投資先を選ぶことが大切です。

- Q積立投資を辞めた後に暴落が来たらどうするの?

- A

暴落が来てもいつか回復する見込みがある指数や株であればそのまま放置でも良いですし、キャッシュフローに余裕があればスポット買いなどをしても良いと思います。

一方でFIREしてから暴落が来てしまい、資産収入が大幅に減って生活が苦しい場合は諦めてください!

というのは冗談で、数ヵ月〜数年間耐えれば資産収入が戻る見込みがあればクラウドワークス やタイミーなどで一時的に働くのも1つの方法だと思います。ちゃすく

やタイミーなどで一時的に働くのも1つの方法だと思います。ちゃすくお金が無くなれば残念ですが、働くしかないと思います….

個人的にはそれを見越してブログやYouTubeを運営しているので、FIRE前に好きな仕事ややってみたい副業などへ挑戦するのもオススメです。

noteではYouTube運営のレポートも公開しているので下記も参考にしてください。

- Qこんなシミュレーション通り上手くいきますかね?

- A

結論から言うと、正直シミュレーション通りいかないことの方が多いと思うけど、1つの目安や目標としては十分機能すると考えられます。

よくあるシミュレーション通りいかないことの指摘としては「平均年利を高く見積り過ぎている」なんですが、個人的に平均年利については想定よりも低めのシミュレーションをすれば解決する問題なので十分対応可能だと考えています。むしろ平均年利よりも、推測できない突発的な投資制度の変更などの方がシミュレーションへ想定外の影響を与えやすいです。

例えば国会では度々格差是正のために金融所得課税の強化や資産税の導入などが検討されています。

正直、20年以上のシミュレーションであれば投資の制度そのものがいくつか変わっている可能性があるので、常に制度を確認しながら変わる度にシミュレーションし直す必要があると思います。

資産の取り崩し額を最大にしつつ、資産寿命を伸ばす方法3選

積立投資を辞めた後、実際に資産を取り崩すフェーズに入ってからでも資産の取り崩し額を最大にしつつも資産s寿命を最大限伸ばすことで本来の資産以上の金額を利用することが可能です。

そこで、ここからは資産寿命を伸ばせる下記の方法について解説していきます。

- 方法1:運用を続けながら資産を取り崩す

- 方法2:利確をせずに生活費を用意する裏技

- 方法3:配当や分配金よりも取り崩しを選ぶ

方法1:運用を続けながら資産を取り崩す

まず、取り崩しできる資産額を長期的に増やしていきたい場合は資産を運用しながら取り崩していく方法がほぼ必須です。

例えばせっかく資産8000万円を作ったとしても一括で現金化して取り崩すだけでは資産は減る一方であり、低い銀行金利では最大でもほぼ資産8000万円分しか取り崩しできません。

しかし、運用を続けながら取り崩せば、残った資産が新たな資産を生み出し続けます。

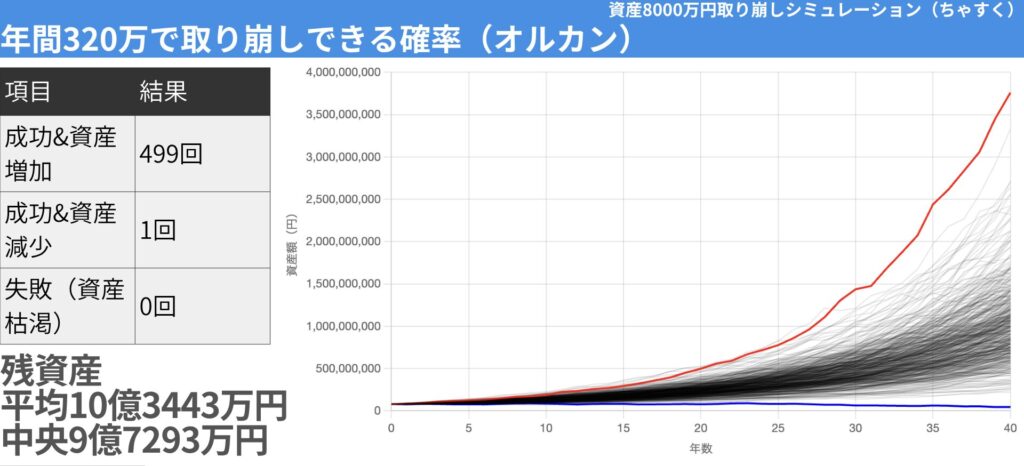

実際に資産8000万円をオルカンで運用しながら年間320万円を取り崩した場合、40年後も資産が残る成功確率は100%、さらに資産が増加し続ける確率は99.8%にもなります。(詳細はこちら)

しかも、このシミュレーションでは毎年の取り崩し額を物価インフレに合わせて毎年2%ずつ上げており、実は40年間の総額で1億9328万円も取り崩しています。

その上で残った資産の中央値が9億円を超えており、運用しながら取り崩す恩恵がいかに大きいか分かります。

全く運用しない状態では最大で8000万円しか使えないけど、運用しながらであれば約1億9000万円使った上で9億円以上も残るわけです!最高やん。

(上記のシミュレーションは動画でも公開しています↓)

方法2:利確をせずに生活費を用意する裏技

資産額が大きくなりすぎると新NISAの枠を超えて特定口座で保有する投資信託や株式などが増えてきます。

特定口座で保有する株式などを売却すると税金が取られるのですが、実は税金0で現金を調達する方法もあります。

それが「証券担保ローン」であり、具体的な手順は下記の通りです。

- 保有株を担保に金融機関からローンを受ける

(楽天証券は証券担保ローン提供中) - 株は売却しないため、含み益に対して課税されずに現金が手に入る

- 金利負担はかかるが、税金約20%よりも有利なこともある

(楽天証券の場合は年1.875%〜)

どうしても急な現金が必要であっても特定口座の株などを売却する必要がなくなります。

しかも、上記の方法で特定口座内の株式を売却せずに現金を調達できれば、下記のようなメリットがあります。

- 税金の繰り延べ効果:将来、所得が少ない時期に売却すれば基礎控除を使って税負担を軽減できる可能性あり。亡くなるまで持てば相続税の基礎控除も。

- 複利効果を損なわない:売却するよりも複利効果が残りやすい→売却時の利益を増やす。インフレに強い。

- 低金利での資金調達:金利1〜3%程度で、お金を自由な用地で使える。

暗号資産の投資家であればDeFiで同じようなことをやったことがある人も多いと思います

実際、この課税から逃れる方法は富裕層では乱用されており、2024年の大統領選時にハリスさんが「含み益にも課税すべき」と指摘した最大の原因でもあります。

というのも、日本人も含む先進国の一部富裕層たちは買った株式を利確せず、担保にしてお金を借り、ロールオーバーし続けることで生活しており、ずっと課税を逃れているからです↓(人気エコノミストのエミンさんも指摘)

もちろん、価格変化や担保率などのリスクがあるので絶対に安全に運用できる方法とは言えません。

しかし、適切にリスクとキャッシュフローを管理することができれば特定口座への課税を避けつつ、さらに資産を増やすことができます。

しかも、特定口座の利益を非課税化する方法は他にもあります↓

方法3:配当や分配金よりも取り崩しを選ぶ

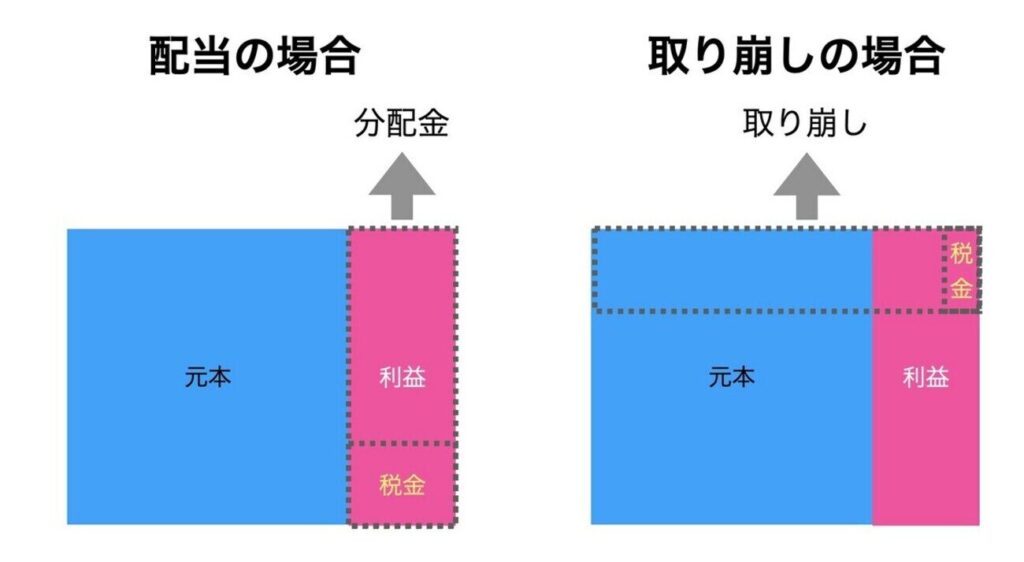

「配当金で生活する」というのは魅力的に聞こえますが、実は税制面で大きな損をしている可能性があります。

というのも、配当金や分配金を受け取る場合、利益に対して約20%の税金が必ずかかります。

しかし、資産を取り崩す場合は必ずしも20%の税金がかかるとは限りません。

投資信託からの取り崩しだと、課税額は「取り崩し予定額×含み益の比率÷(1+含み益の比率)×20.315%」という計算式で算出されます。

例として投資元本が800万円、含み益が200万円のインデックス投資から40万円を取り崩す場合を考えてみましょう。

含み益の比率は25%となり、実際に支払う税金は16,252円のみです。

実際に税金がかかる部分をイメージ図にすると下画像の感じで、実は取り崩しの方が税負担は小さくなります。

配当で40万円貰うと約8万円も引かれてしまうわけですが、取り崩しであれば税金を16,252円に抑えることが可能なので、全く同じ条件であれば配当をもらう人よりも取り崩し額を小さくしても手取りが変わらない状態を作りやすいです。

もちろん、長期的に右肩上がりの投資先であれば残る資産は多ければ多いほど資産寿命が伸びやすいので、長期的な資産収入を得たい場合は取り崩しの割合を上げておくと良いでしょう。

でも、自分で取り崩さなくても毎年勝手に入ってくる配当金の方がメンタル的には優しかったりはするんですけどね。