最新の新NISA利用状況が金融庁から公開されたので、今回は各年代ごとにどれだけ毎月積立していれば優秀なのかデータで解説をしていきます。

※この記事の内容はYouTube動画でも解説しています。

また、noteでは副業YouTubeで月10万円稼ぐ方法とかも実体験込みで解説しています。

新NISAの最新状況:2,826万口座で買付額71兆円突破

2026年7月3日、金融庁が「NISA口座の利用状況調査(2025年12月末時点)」の確報値を公表しました。

新NISAが始まって丸2年が経過した時点のデータで、口座数は約2,826万口座、累計買付額は約71.4兆円に達しています。

ただ、口座を開設しただけで2025年中に一度も買付をしていない「休眠口座」が全体の36.6%も存在します。

つまり、口座を持っている人の約3人に1人は放置しているわけです。

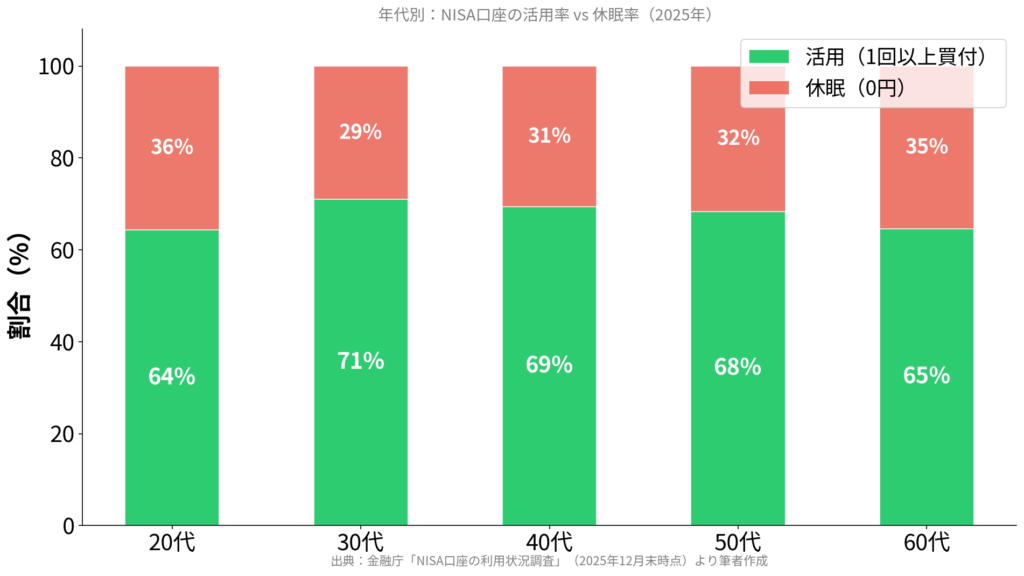

下のグラフは年代別の活用率と休眠率です。

30代が71%と最も活用率が高く、60代以上になると3人に1人以上が休眠しています。

上の表では省略していますが、70代の休眠率は約50%、80代以上は27%と、高齢世帯になると一気に休眠率が跳ね上がります。

70代・80代の休眠率が高いのは証券会社の窓口で勧められて作ったものの、新規で入金していくというよりは既存の持っている資産を運用する目的なので、現役世代よりも毎月入金する必要がないからだと考えられます。

口座を開設した人の3人に1人が放置しているのに、あなたは毎月積立を続けている。

それだけで実は口座保有者の上位63%に入っています。

実際の積立金額の話はこの後しますが、まず「続けている」こと自体がすごいんです。

では実際にみんなが毎月いくら投資しているのか、年代別のリアルな数字を見ていきましょう。

年代別の平均投資額:あなたは平均以上?

金融庁のデータから年代別の月額投資額を逆算していきます。

まずは成長投資枠とつみたて投資枠を合算した「NISA全体」の数字から見ましょう。

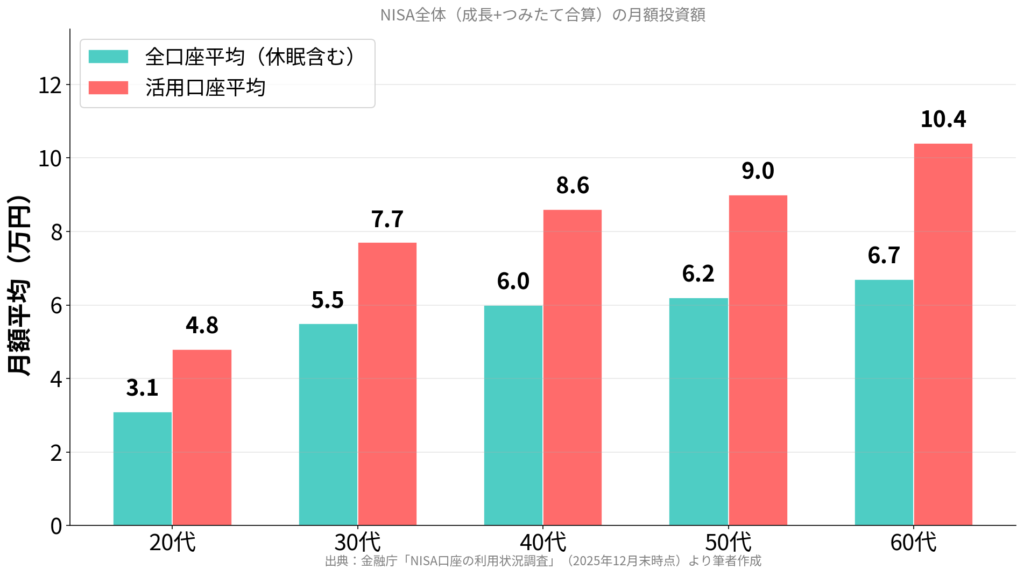

NISA全体(成長+つみたて)の月額平均

ここでは2つの平均を出しています。

「全口座平均」は口座を開設したが一度も買付していない休眠口座も含む低めの数字、「活用口座平均」は実際に1回以上買付した人だけの平均です。

| 年代 | 全口座平均(休眠含む) | 活用口座平均 | 休眠率 |

|---|---|---|---|

| 20代 | 月3.1万円 | 月4.8万円 | 35.7% |

| 30代 | 月5.5万円 | 月7.7万円 | 29.0% |

| 40代 | 月6.0万円 | 月8.6万円 | 30.6% |

| 50代 | 月6.2万円 | 月9.0万円 | 31.7% |

| 60代 | 月6.7万円 | 月10.4万円 | 35.4% |

| 全年代 | 月5.5万円 | 月8.6万円 | 36.5% |

活用口座平均だと月8.6万円で「えっ、そんなに?」と思うかもしれませんが、この数字は成長投資枠で個別株をまとめ買いしている人が引き上げています。

活用口座で見ると30代で月7.7万円、40代で月8.6万円と高めの数字に見えます。

一方、休眠口座を含む全口座平均で見ると30代は月5.5万円、20代に至っては月3.1万円まで下がります。

つまり、全口座平均を超えていれば「NISA口座を持っている人の中で平均以上」ということです。

20代なら月3.1万円、30代なら月5.5万円を超えていれば平均超え。ただ、この数字には1つ注意点があります。

成長投資枠が平均を引き上げているカラクリ

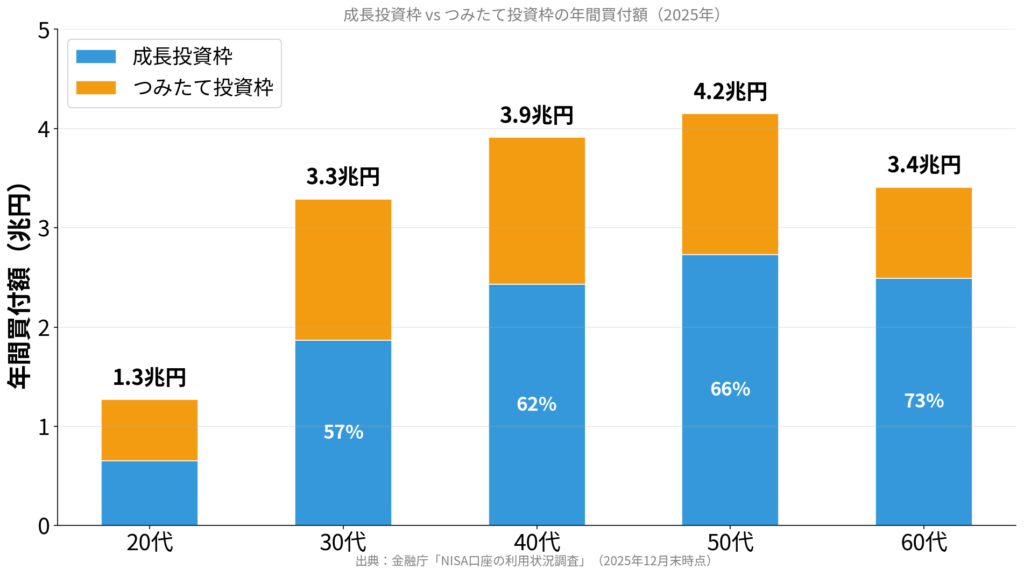

下のグラフは年代別の年間買付額を成長投資枠とつみたて投資枠に分けたものです。

年代が上がるほど成長投資枠の比率が高くなっているのが分かります。

20代は成長:つみたて=51:49でほぼ半々ですが、50代は66:34、60代は73:27と成長投資枠が大半を占めます。

成長投資枠は個別株やETFのまとめ買いが多くなりやすいので、毎月コツコツ入金とは少し性質が異なります。

さらに、金融庁のNISA会議(2024年データ)によると、買付した金額のうち年末まで保有し続けた割合(継続保有率)はつみたて投資枠が94.2%に対し、成長投資枠は推定82.8%です。

成長投資枠は約17%が年内に売却されており、売買の入れ替えが活発なわけです。

つまり、「純粋な毎月の積立ペース」を知りたいなら、つみたて投資枠だけの数字を見た方が一般庶民の実態に近くなりやすいです。

つみたて投資枠だけで見た月額平均

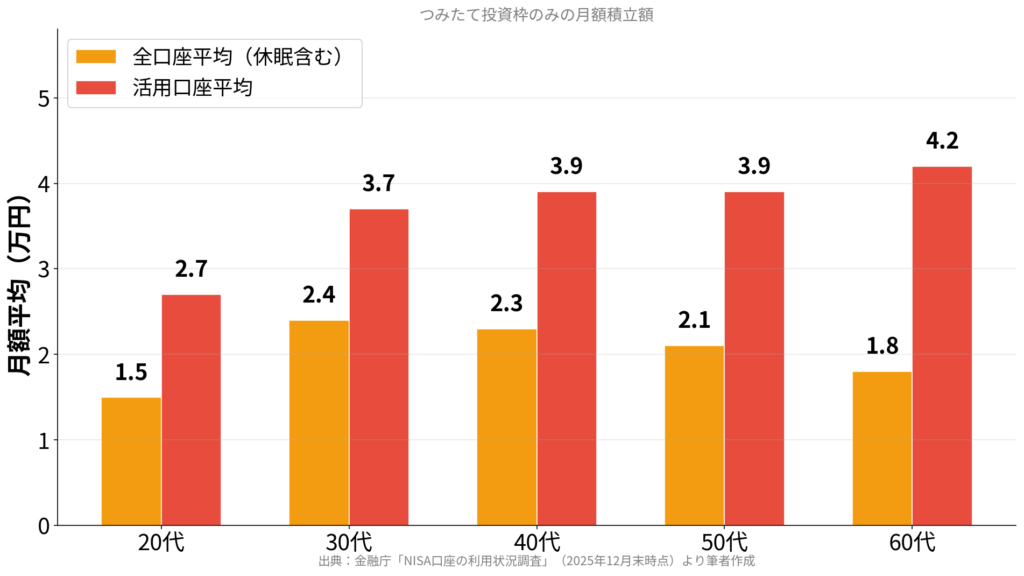

つみたて投資枠のみの年代別月額平均がこちらです。

全口座平均と活用口座平均の両方を出しています。

| 年代 | 全口座平均(休眠含む) | 活用口座平均 | 休眠率 |

|---|---|---|---|

| 20代 | 月1.5万円 | 月2.7万円 | 42.9% |

| 30代 | 月2.4万円 | 月3.7万円 | 37.0% |

| 40代 | 月2.3万円 | 月3.9万円 | 41.8% |

| 50代 | 月2.1万円 | 月3.9万円 | 46.0% |

| 60代 | 月1.8万円 | 月4.2万円 | 56.6% |

| 全年代 | 月1.8万円 | 月3.7万円 | 51.1% |

つみたて投資枠の活用口座平均は全年代で月3.7万円。

20代は月2.7万円、30〜50代は月3.7〜3.9万円とほぼ横ばいです。

収入が上がっても積立額がほぼ変わらないのは、30代以降は住宅ローンや教育費で投資に回せる余力が意外と増えないからでしょう。

逆に言えば、20代で月2.7万円積立できている人は30代と遜色ない投資行動を取れているわけです。

つみたて投資枠は継続保有率94%なので、買った分のほぼ全額がそのまま資産として積み上がっています。

月3万円積立すれば月2.8万円はそのまま純増。まさに「コツコツ型」の実態がここに出ています。

売却率を考慮した「純増ペース」の推定

NISA全体の買付額には売却して再購入した分も含まれるため、実際に資産が増えている「純増ペース」は買付額より小さくなります。

金融庁のNISA会議データ(継続保有率:全体86.1%、つみたて枠94.2%)を使って補正すると、以下のようになります。

| 年代 | NISA全体 活用口座月額 | ×継続保有率86% =推定純増 | つみたてのみ 活用口座月額 | ×継続保有率94% =推定純増 |

|---|---|---|---|---|

| 20代 | 月4.8万円 | 月4.2万円 | 月2.7万円 | 月2.5万円 |

| 30代 | 月7.7万円 | 月6.6万円 | 月3.7万円 | 月3.5万円 |

| 40代 | 月8.6万円 | 月7.4万円 | 月3.9万円 | 月3.7万円 |

| 50代 | 月9.0万円 | 月7.8万円 | 月3.9万円 | 月3.7万円 |

| 60代 | 月10.4万円 | 月8.9万円 | 月4.2万円 | 月3.9万円 |

つみたて投資枠は継続保有率が94%と非常に高いため、買付額と純増額にほとんど差がありません。

一方でNISA全体は成長投資枠の売買が含まれるため、買付月額8.6万円に対して純増は推定7.4万円と差が出ます。

では、この平均的な金額で積立を続けた場合、実際にいくらの資産になるのかシミュレーションしてみましょう。

成長投資枠とつみたて投資枠の使い方に格差

シミュレーションに入る前に、もう1つ興味深いデータを紹介します。

成長投資枠とつみたて投資枠の利用状況には、年代ごとに明確な「二極化」が起きています。

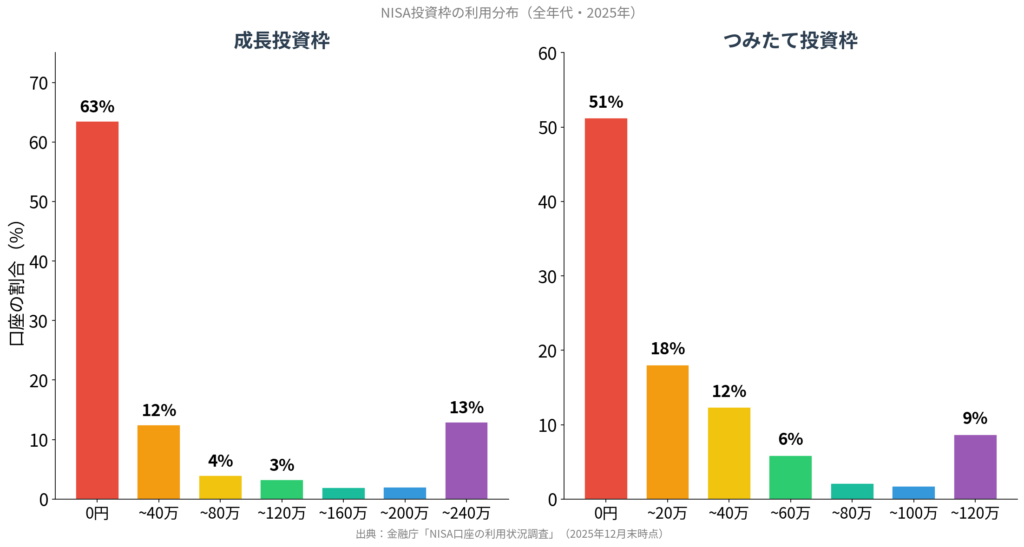

下のグラフは全年代における投資枠の利用分布です。

成長投資枠は「0円(全く使っていない)」と「200〜240万(ほぼ満額)」の2つに集中しており、中間が非常に少ない「二極化」が顕著です。

成長投資枠は全口座の63%が0円(未使用)で、13%がほぼ満額の200〜240万を使い切っています。

つまり「使う人はがっつり使う、使わない人は全く使わない」という状態です。

一方でつみたて投資枠は0円が51%と休眠率が高いものの、使っている人は0〜20万円の範囲に18%、20〜40万に12%と比較的均等に分布しています。

「毎月コツコツ」の性格が数字にもよく表れています。

成長投資枠を満額使い切っている13%の人たちが、先ほどの「活用口座平均」を大きく引き上げているわけです。

あの月8〜10万という数字を見て焦る必要は全くありません。

では、ここまでのデータを踏まえて、各年代の平均額で65歳まで積立を続けた場合のシミュレーション結果を見ていきましょう。

平均額で積立を続けたら65歳でいくらになる?

ここからは各年代の全口座平均月額をそのまま使って、65歳時点でいくらの資産になるかシミュレーションします。

全口座平均(休眠含む)という低めの数字を使うので、あなたがこの金額以上に積立していれば、この結果よりも良い成果が期待できるということです。

想定利回り:年利7%(月次複利)

投資先:オルカンやS&P500などのインデックスファンドを想定

インフレ率:年2%(実質購買力を算出するため)

※オルカンの過去30年の平均リターンは約8.7%なので、年利7%は控えめな想定です

下の表は各年代の全口座平均月額で65歳まで積立した場合の名目額と実質購買力です。

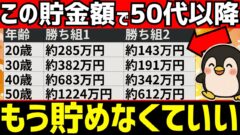

| 開始年齢 | 月額(全口座平均) | 積立期間 | 65歳時点 名目額 | 65歳時点 実質購買力 |

|---|---|---|---|---|

| 25歳(20代) | 月3.1万円 | 40年 | 7,705万円 | 3,490万円 |

| 35歳(30代) | 月5.5万円 | 30年 | 6,468万円 | 3,571万円 |

| 45歳(40代) | 月6.0万円 | 20年 | 3,062万円 | 2,061万円 |

| 55歳(50代) | 月6.2万円 | 10年 | 1,067万円 | 875万円 |

20代は月3.1万円と最も少ない積立額ですが、40年間の複利効果で名目7,705万円(実質3,490万円)まで到達します。

30代は月5.5万円で30年続けると名目6,468万円(実質3,571万円)。実質購買力では20代とほぼ同じ水準です。

つまり、20代の月3.1万円と30代の月5.5万円は一見2倍近い差がありますが、投資期間の差(40年 vs 30年)で結果はほぼ同じになります。

「時間」がいかに強力な武器であるかがよく分かる結果です。

これは全口座平均という「低い方の数字」で計算した結果です。

あなたがこの金額以上に積立しているなら、この結果を余裕で上回れるということ。月3万円でも続けていれば十分すぎます。

40代から始めても月6万円で名目3,062万円(実質2,061万円)。老後2,000万円問題の実質ベースでギリギリクリアできる水準です。

50代の月6.2万円×10年だと名目1,067万円(実質875万円)と控えめですが、年金の補完としては十分に機能します。

25歳開始 月2.7万円 × 40年 → 名目6,711万円(実質3,039万円)

35歳開始 月3.7万円 × 30年 → 名目4,351万円(実質2,402万円)

45歳開始 月3.9万円 × 20年 → 名目1,991万円(実質1,340万円)

55歳開始 月3.9万円 × 10年 → 名目671万円(実質550万円)

つみたて投資枠の活用口座平均(月2.7〜3.9万円)で計算しても、20代スタートなら実質3,000万円を超えます。

月3万円のコツコツ積立でも、時間さえあれば十分な資産を作れるわけです。

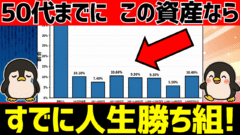

NISA口座の保有資産額:みんな今いくら持ってる?

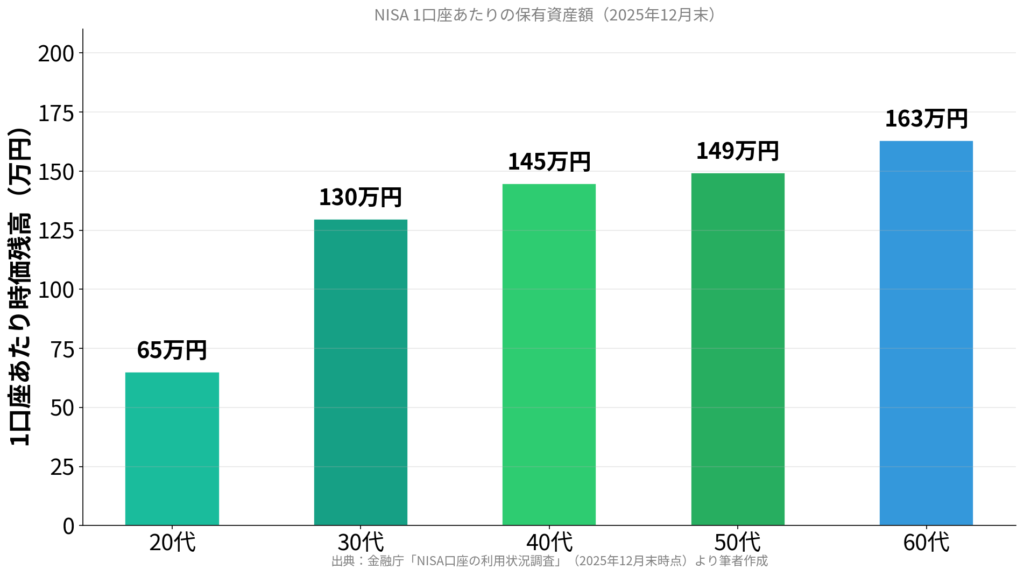

最後に、現時点でNISA口座にいくらの資産があるのか、年代別の時価残高を確認しておきましょう。

下のグラフは2025年12月末時点の1口座あたり時価残高です。

| 年代 | NISA口座の時価残高(全体) | 1口座あたり |

|---|---|---|

| 20代 | 2.19兆円 | 65万円 |

| 30代 | 6.41兆円 | 130万円 |

| 40代 | 7.79兆円 | 145万円 |

| 50代 | 8.26兆円 | 149万円 |

| 60代 | 6.80兆円 | 163万円 |

全年代平均で1口座あたり130万円。60代が最も高くて163万円、20代は65万円です。

新NISAが始まってまだ2年しか経っていないので、この金額は当然です。ここから複利の効果で雪だるま式に増えていくフェーズに入ります。

JSDA(日本証券業協会)が2026年1月に実施した調査では、つみたて投資枠で64.9%がプラス、マイナスはわずか1.6%という結果も出ています。

始めて2年でこの成績なら、10年後、20年後はさらに大きな差がついているでしょう。

1口座130万円と聞くと少なく感じるかもしれませんが、新NISA開始からまだ2年です。

複利は最初の数年間は地味ですが、10年を超えたあたりから急激にカーブが立ち上がります。

ドラクエで言えば今はまだレベル5。ここから経験値が雪崩のように入ってくるフェーズです。

みんなまだ積み上げ始めたばかりです。焦る必要はありません。

毎月の積立を淡々と続けていれば、10年後・20年後に振り返ったとき「あの時やめなくてよかった」と思えるはずです。