「新NISAは月30万円の最短5年で埋めろ!」みたいな発信がSNSでは目立ちますが、実際の積立額のは中央値で月2〜3万円程度です。

今回の記事では、最新の調査データから「みんなが実際にいくら積立しているのか」を紹介した上で、年代別のおすすめ積立額をシミュレーション付きで解説していきます。

インフレによる資産の目減りを考慮した内容にしているので、自分の生活や目標資産額に合った金額を見つける際のヒントにしてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

そもそもみんな新NISAでいくら積立してるの?

自分の積立額が多いのか少ないのか、気になりますよね。

まずは最新の調査データから、新NISA利用者のリアルな積立額を見ていきましょう。

NISA口座を持っている人はまだ4人に1人

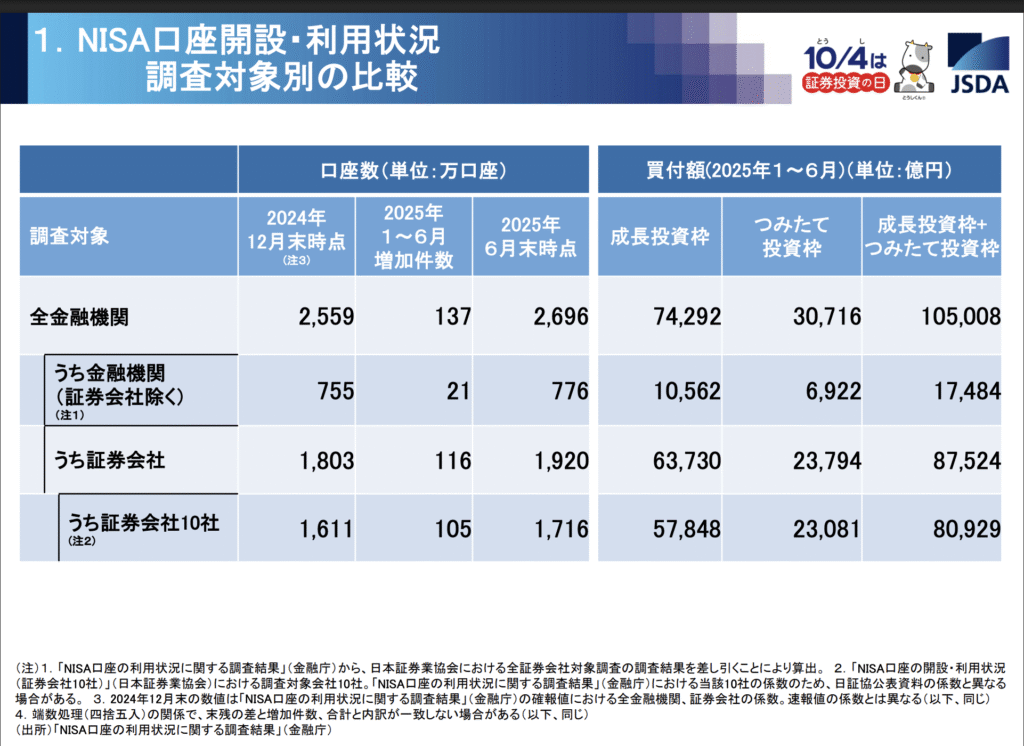

そもそもの前提として、2025年6月末時点のNISA口座数は約2,696万口座です(金融庁公表データ)。

日本の18歳以上の成人人口は約1億400万人なので、NISAの口座開設率は約26%、つまりまだ4人に1人しか口座を持っていません。

しかも、日本証券業協会の調査によると、新NISA利用者のうち年収300万円未満が39.7%、300〜500万円未満が27.7%と、この2つの年収帯だけで全体の約2/3を占めています。

つまり、新NISAは高年収の人だけの制度ではなく、幅広い年収帯で利用されているんです。

新NISA口座を開設して、少額でもちゃんと投資している時点で上位26%に入っています。

金額の多さより、すでに始めて続けていること自体がすごいんです。

金融庁データから計算すると、実態が見えてくる

では、新NISAで実際にいくら投資されているのでしょうか。

金融庁が公表している実際の買付データから、1口座あたりの月額を逆算してみましょう。

NISA口座数(2025年6月末):2,696万口座

| 投資枠 | 買付額(2025年1〜6月) | 1口座あたり月額 |

|---|---|---|

| つみたて投資枠 | 30,716億円 | 約19,000円 |

| 成長投資枠 | 74,292億円 | 約46,000円 |

| 合計 | 105,008億円 | 約65,000円 |

つみたて投資枠だけで見ると1口座あたり月額は約1.9万円。

成長投資枠を合わせると月約6.5万円になりますが、成長投資枠は個別株やETFのまとまった買付が含まれるため、毎月コツコツ積立している金額とは性質が異なります。

また、これらの数字は口座を開設したけど使っていない人も含む全口座での平均です。

実際に投資している人だけで割ればもう少し高くなりますが、つみたて投資枠であれば月2〜3万円程度が実態でしょう。

成長投資枠の月4.6万円は「毎月コツコツ積立」ではなく、まとまった資金で個別株やETFを買っている人が引き上げています。

多くの人の積立実態を知りたいならつみたて投資枠の月約1.9万円を見た方が正確です。

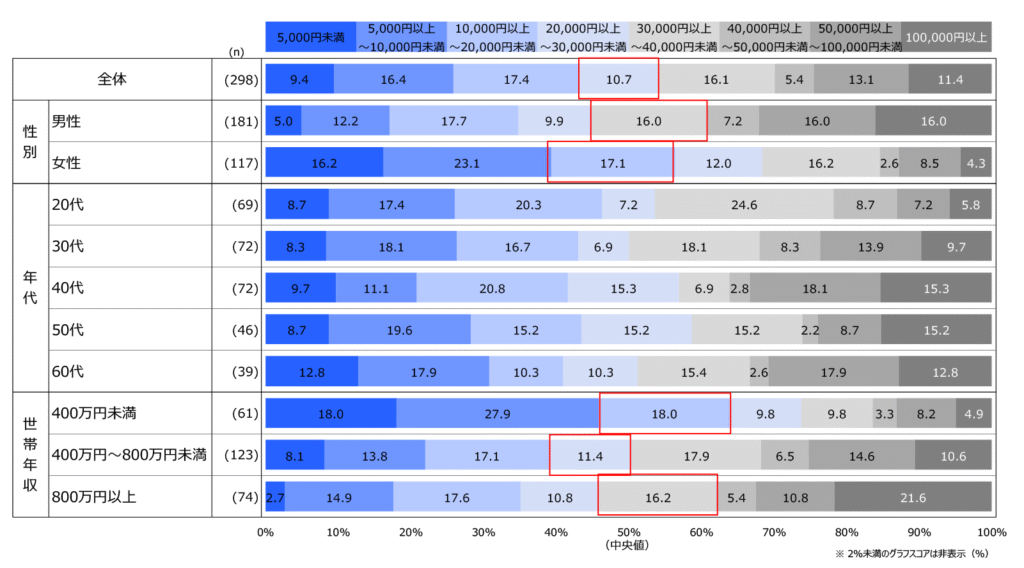

中央値で見ると月2〜3万円が実態

金融庁データからの逆算を裏付ける調査もあります。

楽天インサイトが2024年に実施した調査では、毎月の積立投資金額の中央値は「2万円以上〜3万円未満」でした。

世帯年収別に見ると、400万円未満で中央値「1〜2万円」、400〜800万円未満で「2〜3万円」、800万円以上でも「3〜4万円」です。

年収800万円以上の世帯ですら中央値が3〜4万円なのだから、月5万円以上投資できている人はかなり少数派ということがわかります。

つまり、金融庁の実買付データ(月約1.9万円)と楽天インサイトの中央値(月2〜3万円)の両方から見ても、多くの人は月2〜3万円で堅実に積立しているのが現実です。

SNSで月10万円や30万円を投資している人が目立つのは、声が大きい人が目につきやすいだけです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

積立額ごとのシミュレーション一覧

では、毎月の積立額ごとに将来いくらくらいの資産になるのか、シミュレーションで確認していきましょう。

想定利回り:年利7%(月次複利)

投資先:オルカンやS&P500などのインデックスファンドを想定

新NISAの生涯投資枠:1,800万円(枠を使い切った後は追加投資なしで運用継続)

※オルカンの過去30年の平均リターンは約8.7%なので、年利7%は控えめな想定です

年利7%のシミュレーション結果

まずはシンプルに名目リターンでの結果を見てみましょう。

あなたの目標額はいくらですか? 表の中から自分の積立額と目標到達時期を探してみてください。

| 積立額 | 10年後 | 15年後 | 20年後 | 25年後 | 30年後 | 枠消化年数 |

|---|---|---|---|---|---|---|

| 月1万円 | 174万円 | 319万円 | 524万円 | 815万円 | 1,227万円 | 150年 |

| 月2万円 | 348万円 | 638万円 | 1,048万円 | 1,630万円 | 2,454万円 | 75年 |

| 月3万円 | 522万円 | 956万円 | 1,572万円 | 2,444万円 | 3,681万円 | 50年 |

| 月5万円 | 870万円 | 1,594万円 | 2,620万円 | 4,074万円 | 6,135万円 | 30年 |

| 月10万円 | 1,741万円 | 3,188万円 | 4,520万円 | 6,407万円 | 9,083万円 | 15年 |

| 月20万円 | 2,824万円 | 4,004万円 | 5,676万円 | 8,047万円 | 11,407万円 | 7.5年 |

| 月30万円 | 3,063万円 | 4,342万円 | 6,155万円 | 8,725万円 | 12,369万円 | 5年 |

月3万円でも20年で約1,572万円、30年で約3,681万円になります。

一方で月30万円投資しても30年後は約1.2億円。月10万円の30年後(約9,083万円)と比べると差額は約3,286万円ですが、毎月の負担が3倍になることを考えると、費用対効果は月10万円の方が良いとも言えます。

(もちろん、NISA枠を埋めた後も特定口座で続けることも可能ですが、今回はNISA枠のみの話なので割愛)

注目して欲しいのは月20万円と月30万円の差。

30年後の差額はたった約962万円なのに、毎月の負担は10万円も違います。

その10万円で生活を楽しんだ方がよっぽどハッピーかもしれません。

【補足】年利5%の場合のシミュレーション

「年利7%はちょっと楽観的じゃない?」と思った方向けに、年利5%でのシミュレーションも載せておきます。

控えめに見積もりたい方はこちらを参考にしてください。

| 積立額 | 10年後 | 15年後 | 20年後 | 25年後 | 30年後 |

|---|---|---|---|---|---|

| 月1万円 | 156万円 | 268万円 | 413万円 | 598万円 | 836万円 |

| 月2万円 | 312万円 | 537万円 | 825万円 | 1,196万円 | 1,671万円 |

| 月3万円 | 468万円 | 805万円 | 1,238万円 | 1,794万円 | 2,507万円 |

| 月5万円 | 780万円 | 1,342万円 | 2,064万円 | 2,990万円 | 4,179万円 |

| 月10万円 | 1,559万円 | 2,684万円 | 3,445万円 | 4,421万円 | 5,673万円 |

年利5%と7%でたった2%の差ですが、月3万円の30年後を比べると年利5%で約2,507万円、年利7%で約3,681万円と約1,174万円もの差がつきます。

長期投資では利回りの数%の違いが数百万〜数千万円の差になるわけです。

このシミュレーション、鵜呑みにしていい?

ここまでのシミュレーションを見て「よし、月3万円で30年投資すれば3,600万円か!」とテンションが上がった方もいると思います。

ただ、このシミュレーションには2つの注意点があります。

注意点①:暴落は必ず来る

このシミュレーションは毎年一定の利回りで増え続ける前提で計算しています。

実際の株式市場は毎年安定して7%ずつ増えるわけではなく、ある年は+30%、別の年は-20%といった具合に大きく変動します。

過去の実績を振り返っても、10年に1回程度は大きな暴落が発生しています。

2008年 リーマンショック:S&P500が約50%下落

2020年 コロナショック:S&P500が約30%下落

2022年 インフレ・利上げ局面:S&P500が25%以上下落

しかし、過去の暴落はすべて数年以内に回復しており、長期で見れば右肩上がりのトレンドは維持されています。

だからこそ重要なのは「暴落が来ても売らずに積立を続けること」であり、そのためには無理のない積立額を設定することが不可欠です。

注意点②:インフレで「お金の価値」が目減りする

もう1つ、多くのシミュレーション動画や記事が見落としている重大なポイントがあります。

それはインフレによるお金の価値の目減りです。

例えば30年後に3,681万円の資産があったとして、それが「今の3,681万円」と同じ価値を持つかというと、答えはNoです。

年2%のインフレが続くと、30年後の3,681万円で買えるモノは今の約2,032万円分しかありません。

10年後:名目522万円 → 実質428万円(94万円目減り)

20年後:名目1,572万円 → 実質1,057万円(515万円目減り)

30年後:名目3,681万円 → 実質2,032万円(1,649万円目減り)

月17万円の生活費が年2%のインフレで上がり続けると、20年後には月約25万円、30年後には月約31万円になります。

つまり、将来必要な生活費は今よりもっと多くなる可能性があるため、それに見合う資産が必要になるわけです。

YouTubeのシミュレーション動画の多くはインフレを考慮していません。

「30年後に3,000万円」と聞くと安心しますが、実質購買力で見ると今の感覚では約1,600〜2,000万円程度です。

シミュレーションの数字を見る時は「今の物価で考えたらいくらか」を意識してください。

そこでこの記事では、以降の年代別シミュレーションで名目額と実質購買力の両方を表示します。

自分の目標額と照らし合わせる際は、実質購買力の方を見て判断してください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

【20〜30代】時間が最大の武器、月1〜3万円でも十分すぎる

20〜30代の最大の武器は「時間」です。

定年まで30年以上あるこの世代は、少額でも長く続けることで複利の恩恵を最大限に受けられます。

おすすめ積立額:月1万〜3万円(余裕があれば5万円)

20〜30代であれば月1万〜3万円で十分です。

なぜなら、この世代は運用期間が長いので少額でも複利の効果が大きく働くからです。

先ほどのシミュレーション(年利7%)から、25歳スタートの場合を見てみましょう。

カッコ内の数字はインフレ年2%を考慮した実質購買力(今の物価感覚でいくらの価値か)です。

| 積立額 | 40歳時点 (15年後) | 50歳時点 (25年後) | 60歳時点 (35年後) | 65歳時点 (40年後) |

|---|---|---|---|---|

| 月1万円 | 319万円 (実質237万円) | 815万円 (実質497万円) | 1,812万円 (実質906万円) | 2,640万円 (実質1,196万円) |

| 月3万円 | 956万円 (実質711万円) | 2,444万円 (実質1,490万円) | 5,435万円 (実質2,717万円) | 7,920万円 (実質3,587万円) |

| 月5万円 | 1,594万円 (実質1,184万円) | 4,074万円 (実質2,483万円) | 8,698万円 (実質4,349万円) | 1億2,330万円 (実質5,584万円) |

| 月10万円 | 3,188万円 (実質2,369万円) | 6,407万円 (実質3,905万円) | 1億2,876万円 (実質6,438万円) | 1億8,253万円 (実質8,267万円) |

月3万円でも25歳から40年間続ければ65歳時点で名目約7,920万円。

ただしインフレを考慮すると実質購買力は約3,587万円です。

「7,920万円もあれば余裕!」ではなく「今の感覚で約3,600万円」と考えた方が現実的でしょう。

それでも老後資金のベースとしては十分な水準です。

20〜30代は暴落が来てもむしろ「安く買えるバーゲンセール」です。

暴落時に積立を続けると、回復局面で一気に資産が伸びます。

時間がある世代は暴落を味方にできるので、株式100%で攻めても問題ありません。

20〜30代が気をつけるポイント

この世代で最も大事なのは「投資額を増やすこと」ではなく「まず始めて続けること」です。

月1万円でも始めれば10年後には174万円(年利7%)になります。何もしなければゼロです。

また、20〜30代は転職や結婚、出産などライフイベントが多い世代でもあります。

無理な金額を設定してライフイベント時に積立を中断するくらいなら、最初から無理のない金額で細く長く続ける方がよっぽど賢い選択です。

もし昇給やボーナスで余裕ができたら、その都度積立額を上げていけばOKです。

【40代】ここが勝負の10年、月3〜5万円で加速する

40代は資産形成において最も重要な時期です。

定年まで20年前後あるのでまだ時間はあるものの、20〜30代と比べると「残り時間」が確実に減っています。

この10年でどれだけ入金力を上げられるかが老後の安心度を大きく左右します。

おすすめ積立額:月3万〜5万円(収入の10%を超えない範囲で)

40代は収入が増えている人も多い一方、住宅ローンや教育費など支出も大きい世代です。

総務省の家計調査(2024年)によると、二人以上の勤労者世帯の手取り収入(可処分所得)は世帯全員合計で月約50万円。この中で月3万円は手取りの約6%、月5万円は約10%にあたります。

月5万円を超えると多くの家庭では「余剰資金での投資」から「生活費を削っての投資」に変わってしまうため、収入の10%を超えない範囲で積立額を設定するのがおすすめです。

40歳スタートの場合のシミュレーション(年利7%)は以下の通りです。

あなたが65歳時点で「今の感覚でいくら欲しいか」を意識しながら見てください。

| 積立額 | 50歳時点 (10年後) | 55歳時点 (15年後) | 60歳時点 (20年後) | 65歳時点 (25年後) |

|---|---|---|---|---|

| 月1万円 | 174万円 (実質143万円) | 319万円 (実質237万円) | 524万円 (実質353万円) | 815万円 (実質497万円) |

| 月3万円 | 522万円 (実質428万円) | 956万円 (実質711万円) | 1,572万円 (実質1,058万円) | 2,444万円 (実質1,490万円) |

| 月5万円 | 870万円 (実質714万円) | 1,594万円 (実質1,184万円) | 2,620万円 (実質1,763万円) | 4,074万円 (実質2,483万円) |

| 月10万円 | 1,741万円 (実質1,428万円) | 3,188万円 (実質2,369万円) | 4,520万円 (実質3,042万円) | 6,407万円 (実質3,905万円) |

月3万円で65歳時点の名目額は約2,444万円ですが、実質購買力は約1,490万円。

月5万円なら名目4,074万円で実質約2,483万円、月10万円なら名目6,407万円で実質約3,905万円になります。

「老後2,000万円問題」を今の物価感覚でクリアするには、40代からなら月5万円が1つの目安と言えそうです。

40代は「子供の教育費」と「投資」の両立がキツい世代です。

教育費用は別枠で確保した上で、残りの余剰資金から積立額を決めてください。

投資を取り崩して教育費に充てるのは長期投資が台無しになるのでNGです。

40代が気をつけるポイント

40代は定年まであと20〜25年あるので、統計的に2〜3回は大きな暴落を経験する可能性があります。

暴落時に「怖くて全部売っちゃう」のが最悪のパターンなので、暴落が来ても動揺しない金額で積立を設定しておくことが重要です。

ポートフォリオとしてはまだ時間があるので株式中心でOKですが、暴落時に安く買い増せるよう生活防衛資金(生活費の6ヶ月分)は現金で確保しておきましょう。

余裕があれば暴落時の追加投資用の現金(年収の10%程度)も別に用意しておくとベストです。

【50〜60代】守りを意識しつつ、月3万円を死守

50〜60代は資産形成の最終局面です。

この世代の最大の課題は「時間が限られている中での暴落リスク」。

定年まで10〜15年しかない場合、暴落からの回復を待つ時間が十分に取れない可能性があります。

おすすめ積立額:月3万円を基本に(無理なく続けられる範囲で)

50〜60代でも積立額の基本は月3万円です。

「もう遅いんじゃないか」と思う方もいるかもしれませんが、50歳から月3万円を積立した場合の結果を見てください。

あなたにとって「年金の補完」としていくら必要かを考えながら見てみましょう。

| 積立額 | 55歳時点 (5年後) | 60歳時点 (10年後) | 65歳時点 (15年後) | 70歳時点 (20年後) |

|---|---|---|---|---|

| 月1万円 | 72万円 (実質65万円) | 174万円 (実質143万円) | 319万円 (実質237万円) | 524万円 (実質353万円) |

| 月3万円 | 216万円 (実質196万円) | 522万円 (実質428万円) | 956万円 (実質711万円) | 1,572万円 (実質1,058万円) |

| 月5万円 | 360万円 (実質326万円) | 870万円 (実質714万円) | 1,594万円 (実質1,184万円) | 2,620万円 (実質1,763万円) |

| 月10万円 | 720万円 (実質652万円) | 1,741万円 (実質1,428万円) | 3,188万円 (実質2,369万円) | 4,520万円 (実質3,042万円) |

月3万円でも65歳時点で名目約956万円(実質711万円)、70歳まで運用を続ければ名目約1,572万円(実質1,058万円)です。

実質購買力で見ると決して大きな金額ではありませんが、年金の補完として毎月数万円の上乗せができると考えれば、やるとやらないでは大きな差になります。

もし余裕があれば月5万円や月10万円を検討してもいいですが、50〜60代は無理な増額よりも「続けること」を最優先にしてください。

50〜60代で絶対にやっちゃダメなのは「時間がないから」と焦って高リスク投資をすること。

個別株や仮想通貨で一発逆転を狙うと、失敗した場合にリカバリーが効きません。

あと、退職金の一括投資も超危険。分割して少しずつ投資してください。

50〜60代が気をつけるポイント

50〜60代は「攻め」と「守り」のバランスが最も重要になります。

50代前半であれば株式6:安全資産4くらいの配分でスタートし、55歳以降は株式5:安全資産5まで守りの比率を上げていくのが安全です。

また、60代で資産の取り崩しフェーズに入る場合は「4%ルール」を意識してください。

4%ルールとは、運用資産の4%以内で毎年取り崩せば、資産が枯渇しにくいという考え方です。

例えば2,000万円の運用資産があるなら、年間80万円(月約6.7万円)までの取り崩しに抑えることで、資産寿命を大きく延ばせます。

退職金を一括で投資する(分割投資が鉄則)

焦って個別株や仮想通貨など高リスク商品に手を出す

暴落で怖くなって全額売却する(損失が確定してしまう)

年金だけでは足りないからと4%ルールを超えて取り崩す

結局、月3万円が「最強のちょうどいい」である理由

ここまで年代別のおすすめ積立額を見てきましたが、全世代を通じたベースラインとして最も優秀なのは月3万円だと考えています。

その理由は3つあります。

理由①:収入に対する負担率がちょうどいい

総務省の家計調査(2024年)によると、二人以上の勤労者世帯の可処分所得(税金や社会保険料を引いた手取り収入)は世帯全員合計で月約50万円です。

この中で月3万円は手取りの約6%にあたります。

月1万円(2%)では効果が小さく、月5万円(10%)では多くの家庭で生活を圧迫し始めるラインです。

月3万円はちょっとした節約(外食を減らす、スマホを格安SIMに変える、保険を見直す等)で捻出できる絶妙な金額なんです。

理由②:長期で続けやすい(持続可能性が高い)

積立投資で一番大事なのは「どれだけ長く続けられるか」です。

金額を上げて1〜2年で挫折するより、月3万円で20年30年と続ける方が圧倒的に有利。

月5万円の投資を年間で考えると60万円。車の維持費半年分や子供の習い事1年分に相当します。

ボーナスカットや急な出費があると「やっぱり投資やめよう」となりやすい金額です。

一方で月3万円(年間36万円)であれば、多少の変動があっても続けやすい水準です。

理由③:リターンとして十分な効果がある

月3万円を年利7%で運用した場合の成果をもう一度確認しましょう。

インフレ年2%を考慮した実質購買力も併記します。

10年後:522万円(実質428万円)

15年後:956万円(実質710万円)

20年後:1,572万円(実質1,057万円)

25年後:2,444万円(実質1,489万円)

30年後:3,681万円(実質2,032万円)

インフレを考慮しても、20年で実質約1,057万円、30年で実質約2,032万円と1,000万〜2,000万円台に到達します。

年金の補完としても老後資金のベースとしても、十分機能する水準です。

もちろん「実質2,000万円では足りない」という目標を持つ方は、月5万円や月10万円を目指す必要がありますが、出発点としてはまず月3万円で十分です。

つまり月3万円は「負担が小さすぎず、大きすぎず」「長く続けやすく」「インフレを考慮しても効果が見込める」という3拍子揃った金額。

なんとなくちょうどいいではなく、現実的な負担・持続可能性・十分な効果の3つすべてを満たす出発点として最適なんです。

もちろん目標額によっては月3万円では足りないケースもあるので、自分の目標額が決まったらシミュレーション表の実質購買力と照らし合わせて調整してください。

もちろん余裕がある人は月5万円でも10万円でもOK。

ただ、「いくら積立すればいいか分からない」という人はとりあえず月3万円から始めてみてください。

昇給したら積立額を上げる、生活がキツければ下げる。調整はいつでもできます。