現在、国会では国民が新NISAでオルカンやS&P500へばかり投資していることを問題視する声もあがっています。

しかし、実は今の段階でも新NISAで米国株を保有していると課税されています。

しかも、多くの人は米国株を持っていても課税の事実にすら気づいていません。

そこで今回は、そんな「NISA=非課税」という神話に隠された「米国株の課税問題」をはじめとした、国がこっそり仕掛けているNISAやiDeCoなどに潜む8つの罠制度を徹底解説していきます。

知らない人だけが損する内容ばかりなので、ぜひ最後までチェックしてください。

はじめまして!動画投稿をブログ運営をしているちゃすくです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

NISAの4つの罠

罠1:米国株などを買うと配当金に課税される

結論から書くと、米国株の配当には10%の税金が強制的にかかり、新NISA口座では取り戻せません。

実はNISAで米国株やETFを保有すると、配当金に対して米国で10%の税金が源泉徴収されます。

通常の特定口座であれば「外国税額控除」で確定申告すれば取り戻せるこの税金が、NISA口座では取り戻せません。

実際に楽天証券の公式サイトでも注意書きがあります↓

例えば人気の高配当ETF(VYMなど)で10万円の配当を受け取った場合、米国で1万円が引かれ、手取りは9万円になります。

この1万円は永遠に戻ってきません。

対処法としてはNISA枠で配当を狙うなら米国株ETFではなく、国内の投資信託(S&P500やオルカン、FANG+など)や国内上場ETFなどを選ぶことです。

仮に米国ETFと国内上場ETFで全く同じ指数へ投資し、コストも変わらない場合、配当への課税がある分、米国ETFの方が資産形成では不利になります。

罠2:NISAなのに受取設定ミスで課税される

結論から書くと、設定ミス1つで、非課税のNISAなのに20%の税金を取られることがあります。

実は配当金の受取方法が「株式数比例配分方式」以外(銀行振込など)になっていると、NISA口座で保有していても配当金に約20%の税金がかかってしまいます。

こちらも各種証券会社でしっかり注意書きされています↓

例えば過去に銀行口座で配当を受け取っていた人が、設定を変えずにNISAを始めると「NISAだから非課税」と思っていても、通帳にはしっかり20%引かれた金額が振り込まれます。

しかも、自動で引かれているので、課税されていることに気づいていない可能性すらあります。

対処法としては今すぐ証券口座のマイページで、配当金受取方法が「株式数比例配分方式」になっているか確認してください。

罠3:NISA口座が強制的に解約される

もし海外赴任の辞令が出た場合、あなたのNISA資産は強制売却または課税口座へ移されます。

NISAは日本居住者のための制度です。

証券会社では海外赴任などで非居住者となる場合、NISA口座の継続利用を認めていないことも珍しくありません。

実際にメガバンクである三菱UFJモルガンスタンレー証券では海外居住者になると口座解約が原則となっています、

例えば45歳でNISA枠1000万円を埋めた矢先、3年間の海外転勤が決定したとします。

証券会社の規約により、NISA口座内の株はすべて現金化。

仮に特定口座での保有が許された場合であっても、他の人たちはNISAで非課税なのに自分だけ課税対象になります。

もし転勤の可能性がある職種の人は会社の規定や証券会社の対応を事前に確認しておくことが大切です。

最長5年の継続特例もありますが、新規買付不可などの制限があります。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

罠4:相続時に特定口座へ移される

短期的な下落相場で評価額が大きく減った時に亡くなると、株価が回復しても遺族には大きな税金が発生します。

というのも、NISA口座の資産は相続人のNISA口座には移せません。

必ず特定口座に移され、取得価格は「死亡日の時価」にリセットされます。

例えば父が100万円で買った株が暴落して50万円の時に死亡した場合、子は「50万円で買った」として引き継ぎます。

その後、株価が100万円に戻った時に売ると、50万円の利益とみなされ約10万円の税金が取られます。

(とはいえ、高い資産額で相続をすればそれはそれで相続税がかかるので、相場が良い時と悪い時のどちらで相続をした方がいいのかは資産額や下落率にもよります)

なので、60代以降のNISAでは「出口戦略」を意識することが大切です。

死ぬまでに使い切るか、生前贈与で渡す方が安全なケースもあります。

iDeCoの2つの罠

罠5:iDeCoは課税される可能性大

もしiDeCoと会社の退職金を同時に受け取ると、控除枠を食い合って税金が爆増します。

しかも、2026年からは実質的な増税でさらに厳しくなります。

まず、退職金やiDeCoを一時金で受け取る際には「退職所得控除」という非課税枠が使えます。

これは長年働いた人への優遇措置で、かなり大きな節税効果があります。(計算式は下記)

| 勤続年数 | 退職所得控除額の計算式 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 ※計算結果が80万円に満たない場合は80万円 |

| 20年超 | 800万円 + 70万円 × (勤続年数 - 20年) |

具体的に非課税で受け取れる限度額を見ていくと下記のようになります。

- 勤続10年の場合:40万円 × 10年 = 400万円(この金額まで非課税)

- 勤続25年の場合:800万円 + 70万円 × 5年 = 1,150万円(この金額まで非課税)

- 勤続30年の場合:800万円 + 70万円 × 10年 = 1,500万円(この金額まで非課税)

- 勤続40年の場合:800万円 + 70万円 × 20年 = 2,200万円(この金額まで非課税)

つまり、30年勤めた会社から1,500万円の退職金をもらっても、この控除のおかげで税金はゼロです。これは非常に大きなメリットですよね。

しかし、ここからが重要です。iDeCoの一時金受取も、この「退職所得控除」を使います。

つまり、会社の退職金とiDeCoは同じ控除枠を奪い合う関係にあります。

例えば最悪のケースとして「同じタイミングで受け取った場合」を考えてみましょう。

勤続30年の会社員が、60歳で以下を同時に受け取ったとします。

- 会社の退職金:2,000万円

- iDeCo:1,000万円

- 合計:3,000万円

退職所得控除額は800万円 + 70万円 × 10年 = 1,500万円なので…

- 控除で守られる部分:1,500万円(非課税)

- 課税される部分:3,000万円 – 1,500万円 = 1,500万円

課税される部分の1,500万円に対して税金がかかります。

退職所得は1/2にしてから課税されるため、実際の課税対象は750万円ですが、それでも数十万円〜百万円以上の税金が発生します。

では、なぜ会社の退職金とiDeCoの受け取りを5年や10年、19年空けるとお得になるのかと言うと、退職所得控除には「退職金の二重取り」を防ぐための仕組みがあるからです。

退職所得控除は本来「長年の勤労に対する報奨」として優遇される制度です。

しかし、複数回受け取る際に勤続年数が重複する期間について二重に控除を認めると、制度の趣旨に反することになります。

そこで政府は「一定期間空ければ、それぞれで控除を使っていいですよ」というルールを設けました。

通常の退職金には「5年ルール(2026年から10年ルール)」、確定拠出年金(iDeCoや企業型DC)には「19年ルール」が適用され、間隔が短いと控除の重複が認められず、その分課税対象が増えてしまいます。

なので、控除をフルに活かしたい場合は下記の対処が必要です。

- iDeCo→退職金の順:5年以上(2026年からは10年以上)空ければ、それぞれで満額控除OK

- 退職金→iDeCoの順:19年以上空ければ、それぞれで満額控除OK

しかし、実は上記の対策には現実的な問題点もあります。

- iDeCoを60歳で受け取ると10年ルールによって、会社の退職金を70歳以降に受け取る必要がある(多くの企業では60代前半での定年が一般的)

- 会社の退職金を60歳で受け取ると19年ルールによって、iDeCoを79歳で受け取る必要がある。しかし、現在の制度ではiDeCoの受取期限は75歳までなので不可能。

他の対策方法としては「iDeCoを一時金ではなく年金形式で受け取る」があります。これなら10年ルールの調整対象外となります。

公的年金等控除が適用されるため、退職所得控除とは別の税制優遇を受けられます。

- 会社の退職金:60歳で一時金受取(退職所得控除を適用)

- iDeCo:年金形式で受取(公的年金等控除を適用)

この方法なら、それぞれ別の控除枠を使うため、10年ルールや19年ルールの影響を受けません。

年金形式で受け取る場合、iDeCoは雑所得として扱われ、下表の公的年金等控除を受けられます。

| 年齢 | 年金収入金額 | 公的年金等控除額 |

|---|---|---|

| 65歳未満 | 130万円未満 | 60万円 |

| 130万円以上410万円未満 | 年金収入×25%+27.5万円 | |

| 65歳以上 | 330万円未満 | 110万円 |

| 330万円以上410万円未満 | 年金収入×25%+27.5万円 |

なので、一般的な国民年金・厚生年金とiDeCoの年金受け取りを合算した収入が上表の控除額以内であれば非課税になります。

ただし、この方法にも実は下記の問題点があります。

- 健康保険料が増える可能性あり

- 医療費負担が現役世代並みになる可能性も

- iDeCoの手数料がかかり続ける

なので、iDeCoの場合は会社の退職金がある人は課税から逃れることはほぼ不可能だと考えておいた方が良いです。

一方で退職金制度が無い人であれば老後の資産形成を強力にサポートしてくれるので、ほぼ非課税でiDeCoを活用できるかもしれません。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

罠6:iDeCoで資産課税の導入

今は凍結中ですが、iDeCoで資産を持っているだけで年1.173%没収される税金が実は存在します。

それが「特別法人税」というもので、現在は特例で停止中です。

特別法人税とは、企業年金の積立金に対して法人税法上課税される税金です。

厚生年金基金、確定給付企業年金、確定拠出年金などが課税対象となります。

iDeCoは個人の年金制度ですが、これらと同様に特別法人税の課税対象となっています。

しかし、財源不足を理由にいつ特別法人税が復活してもおかしくありません。

特に退職金がない人も増えている今、『企業年金やiDeCoで資産形成できている層(勝ち組)』から税金を取るのは政治的に通りやすいと考えられます。

実際に投資家ばかりの私のチャンネルでアンケートした場合であっても「お金持ちから取ること」へ賛成する人は約30%もいます。

日本全体で考えれば私のチャンネル視聴者よりも貧しい人の割合は大きいと考えられるので、お金持ちから取ることへ賛成する人はもっと増えるでしょう。

もし復活すればiDeCoで年利5%を出しても、手数料とこの税金で実質利回りは3%台に落ち込みます。

iDeCoで定期預金運用している人はほぼ確実に資産が目減りします。

残念ながら手軽な対処法はありません。(政治家になるとかはあるけど…)

このリスクがあることを承知の上で、掛金所得控除のメリットと比較して判断してください。

社会制度の2つの罠

罠7:NISA拡充の裏で相続税増税

相続税の基礎控除縮小によって、NISAで小金持ちになった庶民が実は一番相続税で割に合わない立場になります。

かつて「5000万円+1000万円×人数」だった相続税の基礎控除が、今は「3000万円+600万円×人数」に減らされています。

NISAやiDeCoで資産形成をし、インフレしていく今の日本ではこのラインを簡単に超えてしまう家庭が急増することは明らかです。

例えば父・母・子2人の家庭で父が死亡(法定相続人3人)の場合、控除額は4800万円です。

仮に持ち家(3000万)があり、父がNISAと預金で2000万円貯めていたら、合計5000万円で基礎控除を超えた部分は課税対象です。

なので、年間110万円の「暦年贈与」を活用し、元気なうちに資産を次の世代へ移転させておくことも大切です。

罠8:資産形成しても老後の不足金をカバーできない

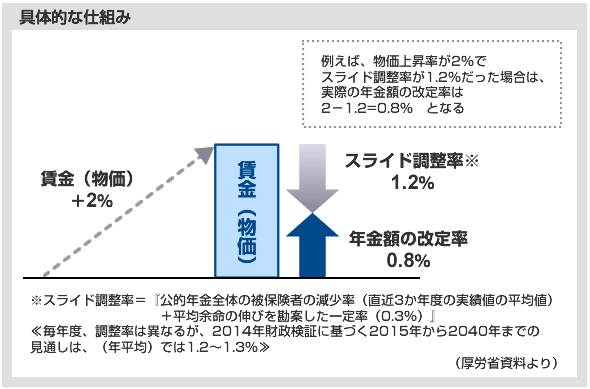

せっかく新NISAやiDeCoで資産形成をしても、年金はマクロ経済スライドによって実質的に毎年カットされ続けています。

「マクロ経済スライド」とは、少子高齢化に合わせて年金の支給額を自動的に目減りさせる仕組みです。

物価が2%上がっても年金は0.8%しか上がらない、といった調整が行われます。

物価が上がり続けるインフレ社会において年金の実質価値は下がり続けます。

2019年には「老後2000万円問題」とか言われていましたが、実は話題になった2000万円問題はマクロ経済スライドとインフレを全く考慮していない金額です。

年金目減りとインフレによる生活費上昇を考慮して老後2000万円問題のモデルケースと同じ家庭(夫65歳・妻60歳)で試算すると下表のようになります。(計算の詳細はこちら)

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 30年間の総支出額(①) | 約7,570万円 | 約1億3,071万円 |

| 30年間の総年金額(②) | 約4,318万円 | 約8,636万円 |

| 不足する資産額(①-②) | 約3,252万円 | 約4,435万円 |

上表の資産額はあくまで現時点で定年を迎えた人の話なので、私のチャンネルで多い40〜50代であれば定年を迎えるまでのインフレもあるので条件はもっと最悪です。

実際に現時点で夫45歳・妻40歳の場合だと下記のようになります。(計算の詳細はこちら)

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、45歳の人が65歳になった 後に必要な30年間の総支出額 | 約1億1249万円 | 約1億9422万円 |

| 今、45歳の人が65歳になった 後に30年間で貰える年金総額 | 約5269万円 | 約1億0538万円 |

| 今の45歳が老後で不足する金額 | 約6980万円 | 約8884万円 |

正直、インフレ社会がずっと続くと新NISAやiDeCoを使っても資産形成が間に合わない可能性があります。

今の40〜50代って就職氷河期世代なのに過酷すぎだろ….

Z世代である私たちの親世代が就職氷河期世代なので、これは正直どうにかしてほしいな。

対策方法としては公的年金への依存度を下げて、節約・老後の労働・資産収入などでカバーをすることですね。

効果的な節約については私の本「お金のズルい節約術」もぜひ参考にしてください。