日本のインフレが2026年6月以降に再加速するかもしれません!

これによって新NISAで投資をしている人にも、していない人にも大きな影響があるので、今回は2026年6月以降にインフレがヤバい構造的な理由と対策について具体的に解説していきます。

物価上昇は資産形成でマイナスの部分もありますが、実は資産が増えるチャンスでもあるので、ぜひ最後までチェックしてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

イラン戦争でなぜ夏以降にインフレが加速するのか

結論から先に言うと、2026年夏以降に光熱費・食品・家賃が同時に上がる可能性が高いです。

しかもこれは予想ではなく、すでに価格転嫁のタイムラグとして仕組みの中に「予約済み」のインフレです。

先に言っておくと、このインフレに対して個人ができる対策はシンプルです。

ただ、「なぜ上がるのか」のメカニズムを理解しておかないと、いざ値上がりラッシュが来た時にパニックになって間違った判断をしやすくなります。

なので、まずは順番に見ていきましょう。

すべての始まり:ホルムズ海峡の機能停止

2026年2月28日、アメリカ・イスラエルがイランへの大規模攻撃を開始しました。

これに対抗してイランがホルムズ海峡に機雷を敷設し、事実上の封鎖状態に陥っています。

世界の海上原油輸送の約20%、LNGの約17%が通過する大動脈

日本が輸入する原油の約93〜95%がこの海峡を経由

戦前は1日平均約178隻が通過 → 2026年3月は月154隻(約95%減)

4月8日にアメリカとイランの一時停戦が合意され、一時は原油価格が急落しましたが、その後イスラエルがレバノンを攻撃したことでイランが再び封鎖を表明。

5月に入って米国が14項目の和平覚書を提示し、イランも回答を提出するなど交渉自体は動いていますが、核心部分(核開発の扱い)で完全に膠着しています。

原油価格は戦前(2月時点のWTIで65ドル前後)から60〜70%以上高い水準で推移しており、日によって10ドル以上変動する不安定な状態が続いています。

5月18日にはトランプ大統領が予定していた軍事攻撃を湾岸同盟国の要請で中止するなど、緊張と緩和が日替わりで交互に起きている状況です。

「ホルムズ海峡は全面封鎖されている」という表現は正確ではなく、「商業的に機能していない」が実態に近いです。

停戦=海峡再開ではないことがポイントですね。

そしてここが一番大事なポイントなのですが、仮に今すぐ停戦が成立してホルムズ海峡が再開に向かったとしても、原油価格が戦前の水準に戻るまでには1年以上かかると野村證券は分析しています。

双方の攻撃でエネルギー施設が大きく損傷しており、復旧に時間がかかるためです。

つまり、「和平=インフレ解消」ではありません。

これから解説する夏以降のインフレ加速は、交渉がどう転んでも、ほぼ確定しています。

原油と聞くとガソリンだけをイメージしがちですが、実は電気、食品の包装材、プラスチック製品、肥料、輸送コストなど、私たちの生活のあらゆるものに原油由来のコストが含まれています。

だから原油価格の上昇は、すべての物価を押し上げる力を持っているんです。

では、具体的にいつ・何が・どれくらい上がるのか。

ここからは一次データをもとに、光熱費・食品・家賃の3つに分けて解説していきます。

光熱費:3つの値上げ要因が夏に同時に重なる

日本の電気・ガス料金には「燃料費調整制度」という仕組みがあり、原油価格の変動が光熱費に反映されるまでに3〜5ヶ月のタイムラグがあります。

つまり、2月末から始まった原油価格の急騰が光熱費に反映されるのは最短で2026年6月頃です。

しかも今年の夏は、これだけではありません。

①燃料費調整のタイムラグ

原油価格の急騰が3〜5ヶ月遅れで電気・ガス代に反映される

②政府の補助金が終了

2026年1〜3月使用分で電気・ガスの補助金が終了。4月使用分以降は補助なし。大手電力10社が4月使用分で月400〜460円程度の値上がりを発表済み

③猛暑による使用量の増加

2026年夏は全国的に平年より高温の予想。冷房使用量が増える時期に、単価も上がる

さらに、2026年度の再生可能エネルギー発電促進賦課金(再エネ賦課金)は1kWhあたり4.18円に引き上げられました(前年度3.98円)。

補助金終了・原油高・再エネ賦課金増の3つが同時に来る夏は、去年より光熱費が大幅に上がることはほぼ確実です。

光熱費だけなら「エアコンの設定温度を上げる」とか「電力会社を乗り換える」とか、まだ節約の余地があります。

でも問題は、光熱費だけでは済まないということです。

食品:値上げの第2波が夏〜秋に来る

食品にも光熱費と同じようにタイムラグがあります。

食品メーカーはコストが上がってもすぐには値上げできません。取引先との価格交渉や契約見直しに3〜9ヶ月かかるためです。

実は2026年春にかけて食品の値上げは一旦落ち着いていました。

しかし、イラン戦争によって原油価格が上昇すると、食品包装に使う原料や肥料のコストも跳ね上がります。

このコスト上昇が3〜9ヶ月のタイムラグを経て、夏から秋にかけて食品価格に転嫁されてきます。

やっと値上げが落ち着いてきたと思ったところに第2波が来るかもしれない。

2025年のコメ価格高騰(前年比60〜80%上昇)で打撃を受けた家計に追い打ちです。

光熱費と食品、両方上がると「節約しようとしても削れる場所がない」状態になります。

しかし逃げ場のなさで言えば、次の家賃が一番深刻かもしれません。

家賃:建築資材高騰で上昇が加速する

家賃もすでに上昇トレンドの真っ只中にあります。

アットホームの調査によると、2026年1月時点で東京23区の単身者向けマンション(30㎡以下)の平均募集家賃は10万7,658円。

集計開始以来の最高値を20ヶ月連続で更新中です。

そしてここにイラン戦争の影響が追い打ちをかけます。

建物を建てるには断熱材、塗料、防水材、配管など石油由来の資材が大量に必要ですが、ホルムズ海峡の封鎖でナフサ(石油化学の基礎原料)の供給が滞り、建築資材が一気に値上がりしています。

TOTO・LIXILなど住宅設備メーカーで受注停止が発生

塗料用シンナーの入手困難で工期遅れが続出

全製造業のうち約3割に調達リスクがあるとの分析も

建築費が上がると新築マンションの販売価格が上がり、新築が高くなると中古への需要が増えて中古も上がります。

さらに、建築費が高くなりすぎるとアパートを建てても採算が取れなくなるため、新しい物件の供給自体が減少。

需要は変わらないのに供給が減る。この構造が続く限り、家賃は上がり続けやすいんです。

光熱費・食品・家賃。生活の基本支出が全部、夏から秋にかけて順番に上がってくる。

しかも節約で逃げ場がない。この状況で、投資をしている人としていない人では何が違ってくるのかを見ていきましょう。

投資をしていない人に起きること

インフレが加速した時に最もダメージを受けるのは、資産の大半を現金で持っている人です。

ただし、これは脅しではなく、数字で具体的に確認できる事実です。

実質賃金は4年連続マイナスが続いている

厚生労働省の「毎月勤労統計調査」によると、2025年の実質賃金は前年比マイナス1.3%でした。

実質賃金のマイナスはこれで4年連続です。

実質賃金とは、給料で実際にどれだけモノが買えるかを示す数字です。

2025年の名目賃金(額面の給料)は前年比+2.3%と確かに増えています。バブル期の1992年以来、33年ぶりに2年連続で+2%を超えました。

それでも物価の上昇率がそれを上回り続けたため、実際の生活は楽になっていないんです。

「給料が上がった」と「生活が楽にならない」は同時に成り立ちます。

春闘で5%超の賃上げが3年連続で実現しても、物価がそれを超えて上がっていれば実質的な購買力は下がり続けるんです。

2026年2〜3月は電気・ガス補助金や食料品価格の前年高騰の「裏」効果で一時的に実質賃金がプラスに転じていますが、補助が終了した4月以降は再びマイナスに戻るリスクが指摘されています。

イラン戦争による原油高が加わるとさらに厳しくなります。

現金で持っているだけで年間数十万円が消える

では、現金で持ち続けた場合の資産の目減りを具体的に計算してみましょう。

インフレ率が年3%で続いた場合、1,000万円の購買力は以下のように推移します。

| 経過年数 | 1,000万円の実質的な購買力 | 失った購買力 |

|---|---|---|

| 1年後 | 約970万円 | ▲30万円 |

| 5年後 | 約860万円 | ▲140万円 |

| 10年後 | 約744万円 | ▲256万円 |

| 20年後 | 約554万円 | ▲446万円 |

10年間で256万円、20年間で446万円もの購買力が失われます。

銀行の預金金利が仮に0.2%だとしても、1,000万円に対して年間2万円しか増えません。インフレ率3%で年間30万円の購買力が失われる計算なので、差し引きで毎年28万円ずつ実質的にマイナスです。

RPGで言えば毎ターン毒ダメージを食らってるような状態です。

画面上のHP(口座残高)は減っていないのに、薬草(1,000円で買えるモノ)の値段だけがどんどん上がっていく。

しかもインフレが加速すると厄介なことが起きます。

「現金では損をする」と気づいた時には、すでに生活費が上がりすぎて投資に回せるお金が残っていない。

分かっていても動けない。このループに入ると自力で抜け出すのが難しくなります。

一方で、投資をしている人には全く逆のことが起きています。

投資をしている人に起きること

インフレ局面では、投資家にとっては追い風が吹きやすくなります。

なぜなら、物価が上がるということは企業の売上が増えるということだからです。

インフレは企業の利益を押し上げる

物価が上がると企業の仕入れコストも上がりますが、それを価格に転嫁できる企業は売上も利益も増えます。

特にグローバルに事業を展開している大企業は、為替の円安メリットも加わって業績が好調になりやすいんです。

実際、イラン戦争がまだ解決していない2026年4月に日経平均株価は終値で初めて6万円を突破しました(4月27日、終値60,537円)。

戦争中なのに株価が上がる。一見矛盾しているように見えますが、これにはちゃんと理由があります。

①AI・半導体銘柄への資金集中

原油高の影響を受けにくいAI関連企業に資金が流入。日経平均の構成比率が高い半導体株が指数を押し上げた

②円安メリット

円安基調が輸出企業の利益を底上げ

③企業のガバナンス改革

東証のPBR改革やROE改善への取り組みが海外投資家の評価を高めた

ただし、日経平均の上昇はAI・半導体関連の一部銘柄に偏っている点には注意が必要です。

プライム市場全体では値下がり銘柄も多く、「日経平均6万円」=「全ての企業が好調」ではありません。

個別株ではなくインデックスファンドで幅広く分散投資することが、インフレ局面では特に重要になります。

過去のデータも「インフレ期は株が強い」を裏付けている

「日経平均が上がったのはたまたまじゃないの?」と思う方もいるかもしれません。

しかし、これは今回に限った話ではなく、過去のデータでも裏付けられています。

例えば、S&P500(アメリカの代表的な株価指数)の過去90年以上のデータを見ると、インフレ率が2〜4%の「適度なインフレ」期間に限れば、株式の実質リターン(インフレを差し引いた後のリターン)は年平均で約8〜10%のプラスでした。

企業が値上げで売上を伸ばし、その利益が株主に還元されるからです。

もちろん、短期的には暴落が来る可能性もあります。

しかし長期で積み立てを続けていれば、インフレで現金が目減りするリスクよりもはるかに有利な位置に立てる可能性が高い。

これが「インフレ局面では投資家が強い」と言われる本質的な理由です。

現金は「毎年確実にマイナスになる金融商品」、株式は「上下しながらもインフレに追従しやすい資産」。

この差が10年・20年で取り返しのつかない格差になります。

では、政府や日銀がこのインフレを止めてくれるのでしょうか?

残念ながら、構造的に止めにくい理由があります。

日銀はインフレを止められるのか

インフレが加速しているなら、日銀が金利を上げて抑えればいいじゃないか。

そう思う方も多いと思いますが、現実はそう簡単ではありません。

2026年4月の金融政策決定会合:利上げ見送り

日銀は2026年4月27〜28日の金融政策決定会合で、政策金利を0.75%で据え置きました。

中東情勢の不透明さを理由に、利上げを見送った形です。

ただし、3人の政策委員が据え置きに反対して1%への利上げを主張するなど、日銀内部でも「利上げが遅れている」という焦りは確実に高まっています。

展望レポートでは2026年度の消費者物価見通しが+1.9%から+2.8%へ大幅に上方修正されました。

利上げが難しい構造的な理由

日銀が積極的に利上げできない背景には、3つの構造的な理由があります。

①財政の制約

日本の国債残高は1,100兆円超。金利を1%上げると国の利払い費が年間10兆円以上増加する

②インフレは政府にとってメリットもある

インフレが進むと借金(国債)の実質的な価値が軽くなる。1,100兆円の借金がインフレで実質的に目減りすることは、財政的にはプラスに働く

③利上げ→株価暴落の前例

2024年7月の利上げ時に日本株が暴落し、日銀は猛烈な批判を浴びた。この経験が日銀を慎重にさせている

仮に利上げしてもインフレには追いつかない

市場では日銀の利上げの到達点(ターミナルレート)は1.5〜2.0%程度と見られています。

三井住友DSアセットマネジメントは次の利上げを6月と予想し、ターミナルレートを2.0%に設定しています。

しかし、展望レポートの2026年度CPI見通しが+2.8%であることを考えると、仮に政策金利を2%まで上げたとしても、物価上昇率がそれを上回る状態が続く可能性があります。

金利を上げても物価に追いつけない。いわゆる「実質金利マイナス」の状態が続くことになります。

政府は財政的にインフレを止めたくない面がある。

日銀は止めようとしても追いつけない可能性がある。

だからこそ、自分の資産は自分で守る意識が必要になります。

今からできるインフレ対策

現金をできるだけインフレに強い資産に変えること。そして、いざという時のために現金は一定額を確保しておくこと。

やるべきことはこの2つだけです。

対策①:インフレに強い資産を持つ

インフレに強い資産とは、物価が上がるとともに価値も上がりやすいものです。

代表的なのは株式とゴールドです。

株式(インデックスファンド)

企業の売上・利益がインフレとともに増えるため、長期的に物価上昇に追従しやすい。新NISAを使えば利益にかかる約20%の税金も非課税

ゴールド(金)

歴史的にインフレや通貨の信用不安が高まる局面で値上がりしてきた資産。「有事の金」と呼ばれ、今がまさにその局面

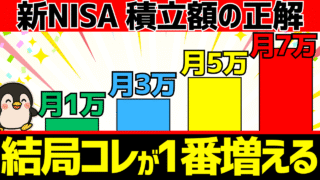

対策②:新NISAで積立を始める(または続ける)

すでに投資をしている方は、短期的な下落が来てもそのまま積立を続けましょう。

インフレ局面では途中でやめることが一番もったいないです。

まだ投資を始めていない方は、1日でも早く始めることをおすすめします。

金額は月1万円からでも構いません。大事なのは金額よりもタイミングです。

仮に月3万円を新NISAで積み立てて年利5%で30年間運用した場合、30年後の資産は約2,497万円になります。

元本は1,080万円ですから、運用益だけで約1,417万円。

現金で置き続けた場合はインフレでどんどん目減りするので、差は時間が経つほど広がります。

| 月額積立 | 30年後の資産(年利5%想定) | うち運用益 |

|---|---|---|

| 月1万円 | 約832万円 | 約472万円 |

| 月3万円 | 約2,497万円 | 約1,417万円 |

| 月5万円 | 約4,161万円 | 約2,361万円 |

| 月10万円 | 約8,322万円 | 約4,722万円 |

上の表はあくまで名目値(額面上の数字)です。

インフレ年2%を考慮した実質的な購買力は、別記事「新NISA積立額の正解はコレ!年齢別オススメ積立額」で詳しくシミュレーションしているので、そちらも参考にしてください。

対策③:現金は一定額を確保しておく

ただし、「インフレだから全部投資に回そう」は絶対にやめてください。

暴落が来た時に生活費が足りなくなって売らざるを得なくなったら、本末転倒です。

現役世代:生活費の6ヶ月〜1年分を現金で確保した上で、余剰資金を投資へ

リタイアが近い方・リタイア済みの方:生活費の3〜5年分は現金で確保。リタイア後は定期収入がなくなるため、暴落時に株を安値で売らざるを得ない状況を避ける必要がある

インフレ局面では「現金は毒」のように語られがちですが、生活を守るための現金バッファーは絶対に必要です。

投資はあくまで「余裕資金で」が大原則です。

まとめ:インフレの波に備えるためにやるべきこと

最後に、本記事の内容をまとめます。

なぜ夏以降にインフレが加速するのか

イラン戦争によるホルムズ海峡の機能停止で原油高が長期化。仮に和平が成立しても原油価格が元に戻るまで1年以上かかる見通しで、燃料費調整のタイムラグ・光熱費補助の終了・猛暑・建築資材高騰が夏〜秋に同時到来する

投資家と非投資家の格差が広がる

現金はインフレで購買力が毎年目減り。株式は過去のデータでもインフレ期に実質プラスのリターンを出しており、企業の売上・利益増加に連動して価値が上がりやすい

日銀はインフレを止めにくい

財政の制約、政府のインフレ容認姿勢、利上げしても物価に追いつかない可能性

やるべきことはシンプル

①新NISAでインフレに強い資産(株式・ゴールド)を持つ

②現役世代は生活費6ヶ月〜1年分、リタイア世代は3〜5年分の現金を確保

③すでに投資している人は暴落が来ても淡々と積立を続ける

30年以上続いたデフレの時代は終わり、日本はインフレの時代に入っています。

「現金を持ち続けることが最も安全」という常識は、もう通用しません。

とはいえ、不安を煽るだけでは何も解決しません。

大事なのは「知っているかどうか」と「備えているかどうか」です。

この記事を読んでいるあなたは、すでに最初の一歩を踏み出しています。

今日からできることは、NISAの口座を開設すること。

すでに持っている人は、月1,000円でもいいから積立設定を確認すること。

それだけでインフレの波に乗る側に回ることができます。