日本銀行のデータによると、日本人の家計金融資産に占める株式・投資信託の割合はわずか18%。

つまり日本人の約8割が投資をしていないという現実があります。

新NISAが始まって投資ブームが来ているように見えますが、実際はまだまだ少数派なんです。

なぜこれほど多くの人が投資をしないのか。

そしてインフレが加速する今、投資をしないことがどれだけ危険なのか。

データとシミュレーションを使って徹底解説していきます。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

日本人の投資参加率は先進国最低水準

まず現状を確認しておきましょう。

アメリカ:約55%

ユーロエリア:約36%

日本:約18%

(日本銀行「資金循環の日米欧比較」2025年3月末現在)

日本の18%という数字は、主要先進国の中でも最低水準です。

逆に言えば、日本人の家計金融資産の約半分以上は今も現金・預金として保有されています。

新NISAが始まってからも、口座を開設した人のうち2〜3割程度が2024年中に一度も買付をしていないというデータもあります(日本証券業協会「新NISA白書2024」)。

口座を作っただけで満足してしまっているんですよね。

では、なぜこれほど多くの日本人が投資をしないのでしょうか。

ここからは、その本当の理由を5つ解説していきます。

日本人が投資をしない理由5選

理由① 投資を始めたくても情報を集められない

ハッキリ言って「NISAとか初めてみた方が良いんだろうな〜」と薄っすら思っている人は少なく無いです。

しかし、彼らが最初にぶち当たる壁が現代のコンテンツアルゴリズムによって情報を集められない問題です。

おそらく、この記事や動画へたどり着いた方のほとんどは、自分から「投資の情報を探そう」と検索して行動したわけではなく、スマホを眺めていたらアルゴリズムがたまたま表示してくれたから見ているはずです。

YouTubeを運営している私だからこそはっきり言えますが、現代のSNSやプラットフォームのアルゴリズムは「あなたが確実に興味を持ちそうなコンテンツ」を次々と表示し続けるように設計されています。

趣味の動画や好きなアイドルの切り抜き、正直どうでもいい雑学系ショート動画……気づいたら1〜2時間があっという間に消えていた、という経験はありますよね?もしくは周りにいませんか?

薄っすら「投資した方がいいんだろうけど、不安だし、調べないとな〜」と思っていても、スマホを開いた瞬間にアルゴリズムが用意した短期的な娯楽コンテンツへ時間と集中力というリソースを奪われてしまい、結局投資について調べるのは後回しになるという問題があります。

おそらく皆さんの周りにもそんな人がいるんじゃないですかね?

一方で、短期的な娯楽コンテンツの誘惑を断ち切り、「投資をするメリットとデメリット」「具体的な始め方」「なぜオルカンやS&P500が良いのか」などを調べることができた人がやっと投資を始めるわけです。

これを言うと「それは流石に無いだろ〜!興味を持てばスマホ1つでいつでも調べてすぐに始めること出来るやん。俺なんて興味持って翌日には証券口座を申請したよ。」と思うかもしれません。

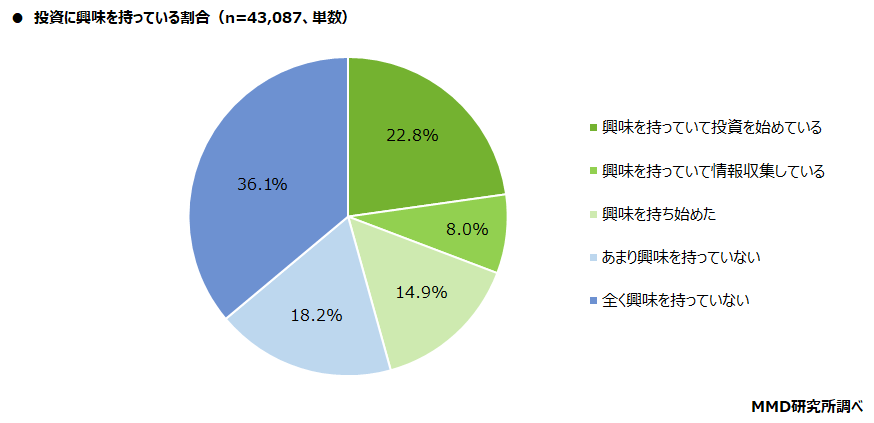

しかし、実はMMDLabo株式会社の調べによると、投資に対して興味を持っている人の中でも約半数は投資をまだ始めていません。

しかも、「興味を持ち始めた(情報収集はしていない)」が14.9%に対して「興味を持っていて情報収集している」は8.0%しかいません。

さらにもっと広い意味で言えば、現代コンテンツで主流になっているショート動画については約83%が時間の無駄だと感じている一方で、1日に1時間以上ショート動画を見ている人も少なくないです。

つまり、投資に興味を持ってから実際に調べるまでにもSNSアルゴリズムによる誘惑のハードルがありますし、十分に調べた後でも投資を始めるという行動的なハードルが残っている訳です。

理由② 金融教育無しで投資→バブル崩壊で投資恐怖受け継ぎ

日本では長らく、学校でも家庭でも金融教育がほぼゼロでした。

「複利」「分散投資」「リスクとリターン」といった基本的な概念を誰からも教わらないまま大人になった、という方が大半ではないでしょうか。

そこに1980年代後半のバブルが来ました。

連日「株で大儲け」というニュースが流れ、金融知識もリスク管理の概念も持たない一般の人々が株式市場に殺到し始めた訳です。

そんな影響もあったおかげか、1989年12月29日に日経平均株価は史上最高値の3万8915円を記録。

しかし、1991年にバブルは崩壊しました。

株価は暴落し、投資に飛びついた人たちは壊滅的な損をしたわけです。

「投資で人生が狂った」という人も少なくなく、今でも年配の人に話を聞けば株で損をした話は出てくるでしょう。

1989年:38,915円(史上最高値)

1992年:15,000円台まで下落(約60%下落)

2009年:7,000円台まで下落(リーマンショック)

2024年2月:ようやく1989年の最高値を更新

最高値まで回復するのに約34年かかりました。

20代で投資して失敗したら、50代になってもまだ回復していない訳です。

そんな現実を目の当たりにした世代に「投資は危ない」という強烈な記憶が刻み込まれたのは当然のことです。

そして、問題はここからです。

その世代が親やおじいちゃん・おばあちゃんになり、子孫達に「投資はやめておけ」と伝えてきました。

現在の40代・50代、さらにその下の世代まで「投資=危険」という価値観が連鎖的に受け継がれているわけです。

でも、これって1番危険なのは投資よりも、金融教育を全く受けず&自身で学習もせずに投資へ全力投球した当時の日本人自体では?

危険なのは「学習しない自分自身」や「リスクを取りすぎる自身の考え方」なのにまるで投資そのものが悪いかのような伝わり方をしています。

もし当時から正しい金融教育があり、「分散投資」「長期保有」「余剰資金で積立」という基本的な概念が広まっていれば、バブル崩壊の被害はここまで深刻にはならなかったかもしれません。

金融教育の欠如がバブル崩壊の傷を深め、その傷跡が世代を超えて今も投資へのハードルを高め続けているのです。

なお、2022年4月からは高校の家庭科で金融教育が必修化されました。

ようやく次世代への教育が始まりましたが、現在の現役世代にはその恩恵が届いていません。

それに加えて理由1でも解説した通り、現代SNSのアルゴリズムでは自ら調べようとしないと中々投資情報を正確に集めることは困難です。

理由③ 余裕資金がない・給料が上がらない構造問題

「投資に回せるお金がない」は金融庁の調査でも投資をしない理由のトップに挙がります。

これは単純に見えますが、背景には日本固有の構造的な問題があります。

- 20代の平均年収:365万円(DODA調査)

→ 手取り換算:約292万円(月24万円程度) - 奨学金利用者:2人に1人

平均借入額:約300万円 - 実質賃金:2025年通年で前年比1.3%減(4年連続マイナス)

- 税・社会保険料:給与の約30%が天引き

元々の給料が低くいのに天引きが大きく、給料の伸び自体も物価上昇に負けているので実質賃金はマイナス、おまけに2人に1人は奨学金返済があるというトリプルコンボです。

月に数万円を貯金するだけで精一杯という状況では、投資を始めるための生活防衛資金(100万円程度)を用意するだけで2〜3年かかってしまうのが現実です。

また、40代50代の就職氷河期世代は非正規雇用が他の年代より多く、正社員と比べて収入・待遇に格差があるため、十分な貯蓄を持てていないケースも少なくありません。

実際に平均値と中央値に約10倍もの開きがあります。

平均値:989万円

中央値:100万円

一部の富裕層が平均を大きく引き上げているだけで、多くの人はわずか100万円程度しか貯蓄を持てていない、これが日本の実態です。

「貯蓄ゼロ世帯」は単身世帯全体で約32.8%、50代の単身世帯に限ると40.2%に達するというデータもあります(金融経済教育推進機構「家計の金融行動に関する世論調査2024年」)。

「投資できる余裕がない」というのは言い訳ではなく、リアルな話なんですよね。

理由④ 投資しなくてもとりあえず生きていけるから

ここが一番本質的な理由かもしれません。

理由③で「余裕資金がない」という話をしましたが、では本当に余裕がゼロなのでしょうか?

2024年のアメリカでインフレが8〜9%に達した時期、借金を増やしてでも投資を継続して資産を守ろうとする動きがありました。

それほど高インフレで現金を持つことが確実に損という状況だったからです。

一方、日本だと確かに給料は上がりにくくて物価は上がっているものの、結婚や出産を諦め、旅行にも行かず、趣味も節約すれば、とりあえず今日の生活を維持することはできます。

実際に日本のエンゲル係数は44年ぶりの高水準になっており、多くの人が最低限の生活を維持するために食費やインフラ費以外を我慢し始めています。

これが30年間のデフレで日本人に染みついたデフレマインドの典型的な行動パターンです。

・物価が下がるので現金を持つほど価値が上がる

・銀行預金金利が5%を超えた時代もあり、預けるだけで増えた

・リスクを取らなくても損をしない時代だった

→ 投資せず、現金を持ち続けるのが「正解」だった

デフレの時代は「節約して我慢して、諦めれば生きていける」は本当でした。

このデフレマインドが日本人にあるからこそ、生活が苦しくなってきたら「節約」「我慢」「諦め」の3つで乗り切ろうとします。

しかし、年3%程度のインフレが起きている今はその前提が崩れつつあります。

現在:100万円

1年後:97万円

5年後:86万円

10年後:74万円

→ 何もしないだけで26万円が消える

結婚・出産・旅行を諦めれば生きていけるという現状維持の戦略は、デフレでは確かに有効でした。

しかし、インフレが続けば食費・光熱費・医療費といった削れない固定費が毎年じわじわと上がっていき、諦めるだけでは最低限の生活すら維持できなくなる可能性があります。

誰かに「毎年確実に3%ずつ価値が下がる金融商品があるんですけど、買いませんか?」と言われたら即断りますよね。

でも今、現金を持ち続けることはまさにそれと同じことをしているんです。

理由⑤ 余裕資金がある人も「今さら始める理由がわからない」

①〜④とは少し異なる層の話です。

「ある程度貯蓄はある、でも投資はしていない」という40〜50代も少なくないです。

この層に共通するのは「今さら始めて意味があるのか」という感覚です。

老後まで10〜20年しかないのにリスクを取る必要があるのか、株価が高すぎて今が買い時なのかわからない、という迷いが行動を止めています。

しかし、これは複利とインフレの力を過小評価した考え方です。

65歳時点の資産:約1,230万円

積み立て元本:720万円

運用益:約510万円

20年あれば元本の約70%相当が運用益として積み上がります。

「今さら」ではなく、「今が一番早いタイミング」です。

「今さら遅い」と思って始めなかった人と、「今が一番早い」と思って始めた人の差は、10年後に数百万円単位で開きます。

始めた日が、あなたの「一番若い日」です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

投資家と非投資家の格差はこれから加速する

積極財政&インフレが投資家と非投資家の格差を拡大

2026年2月の衆議院選挙で与党が圧勝し、積極財政路線が加速しています。

政府が大量にお金を市場に流すと需要が増え、物価が上がります。

選挙翌日の日経平均株価は急騰し、市場はすでにインフレ加速を織り込み始めています。

この構造では、株式などの資産を持っている人はインフレによる現金価値の目減りを資産価格の上昇で相殺できます。

一方、現金だけを持っている人は物価上昇による生活費の増加という負担だけを受け続けることになります。

投資家(100万円を年利5%で運用):10年後 約163万円

非投資家(100万円を現金保有):10年後 実質約74万円(インフレ3%の場合)

→ 差額:約89万円(元本100万円に対して)

同じ100万円を持っていた2人が、10年後には約89万円の差になる。

これが毎年積み上がっていくわけです。

投資は儲けるためではなく、資産を守るためにやる時代になっています。

投資の開始時期が遅れると…

もし投資を始める時期が10年先延ばしになった場合の差をシミュレーションで確認しておきましょう。

仮に月3万円の積立投資を下表の年齢で始めると10年によって65歳時点で2000万円以上も資産額が変わります。

| 開始年齢 | 元本合計 | 積立投資・名目 (年利7%) | 積立投資・実質 (インフレ3%調整後) | 現金保有・実質 (インフレ3%) |

|---|---|---|---|---|

| 35歳(30年) | 1,080万円 | 約3,660万円 | 約2,000万円 | 約430万円 |

| 45歳(20年) | 720万円 | 約1,560万円 | 約1,080万円 | 約390万円 |

また、投資するか現金で持ち続けるかで65歳時点で大きな差が出ます。

現金保有はインフレによって実質的に目減りし続けるため、何もしないこと自体がリスクになっていますね。

今すぐ始めるための資産防衛3つの鉄則

鉄則① 時間を最大の武器にする

投資において最も強力な武器は時間です。

複利効果は「運用で得た利益がさらに利益を生む」雪だるま式の仕組みであり、時間が長いほどその威力は指数関数的に増していきます。

今日この瞬間が、あなたが投資を始められる最も早いタイミングです。

鉄則② 新NISAの非課税枠を使い切る

通常、投資の利益には約20%の税金がかかります。

しかし新NISAを使えばこの税金がゼロになります。

つみたて投資枠:年間120万円

成長投資枠:年間240万円

合計:年間360万円まで投資可能

生涯非課税枠:1,800万円

非課税期間:無期限

月3万円を30年間・年利5%で運用した場合、利益は約1,366万円です。

通常口座なら約283万円が税金で引かれますが、新NISAならこの283万円が丸ごと手元に残ります。

国が用意した合法的な節税の仕組みを使わない理由はありません。

鉄則③ 積み立てたら放置する

長期投資で最もやってはいけないのは、株価が下がった時に怖くなって売ってしまうことです。

実はある証券会社の調査で、最も高いリターンを出していた顧客は「亡くなった人」と「口座の存在を忘れていた人」だったという話があります。

取引しなかったから売らなかった。それが最高のパフォーマンスを生んだということです。

証券口座で毎月の自動積み立てを設定したら、あとは放置が正解です。

株価を毎日チェックする必要はありません。むしろ見ない方がいい。

10年・20年後に口座を開いたら資産が大きく増えている、それが長期積み立て投資の理想形です。

暴落が来ても売らない、上昇しても浮かれない。

感情を排除して淡々と続けることが、長期投資では最強の戦略です。

まとめ|投資は「儲けるため」ではなく「資産を守るため」にやる時代

今回解説した日本人が投資をしない5つの理由を振り返ります。

① SNSのアルゴリズムが投資を考えるリソースを奪っている

② 金融教育がなかったことがバブル崩壊の傷を深め、世代を超えて継承されている

③ 余裕資金がない・給料が上がらない構造問題

④ 投資しなくても「とりあえず」生きていけるという現状維持バイアス

⑤ 余裕資金がある人も「今さら始めても遅い」という誤解

デフレの時代は終わりました。

インフレが続く今、現金を持ち続けることは毎年確実に資産を目減りさせることと同じです。

投資は儲けるためではなく、資産を守るための行動です。

この記事を最後まで読んでくださったあなたは、すでに行動に移せるだけの情報を持っています。

あとは一歩踏み出すだけです。

NISA口座を開いて月1万円からでも積み立てを設定する。

たったそれだけで、5年後・10年後のあなたの生活は大きく変わるかもしれません。

もしすでに投資をしている方は、まだ始めていない家族や友人にこの記事をシェアしていただけると嬉しいです。