「40代や50代でも今からFANG+を積立するのは大丈夫なのかな」 と不安に思う方いませんか?

それもそのはずで、今は老後2000万円問題が話題になった2019年よりもインフレ社会になっており、既に老後で不足するかもしれない資金もどんどん値上がりしています。

積立期間が30年以上もあって余裕のある20代や30代と違って、ある程度期間が限られている以上、高いリターンを期待してFANG+を検討することは全然おかしいことではありません。

そこで今回はFANG+へ積立する際のメリットや注意点、危険性について、詳しく解説していきます。

これを読めばFANG+を積立するべきかどうか、積立するならどれくらいの比率まで大丈夫なのか自分自身で判断できるようになるので、ぜひ参考にしてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

FANG+へ投資する5つのメリットを徹底解説

メリット1:新NISAの両枠へ対応、今後はiDeCoも

FANG+の大きなメリットの1つが、他のハイテク集中ファンドよりも新NISAで柔軟な活用ができる点です。

FANG+は成長投資枠とつみたて投資枠の両方で購入できます。

年間360万円の枠を使い切りたい場合でも、つみたて投資枠120万円+成長投資枠240万円の両方でFANG+を購入することが可能です。

他のハイテク集中で人気な一歩テック20などは成長投資枠のみでしか購入できないため、この点はFANG+の大きなアドバンテージと言えます。

さらに、2026年4月からは楽天証券のiDeCoでFANG+が積立可能になります。

iDeCoで投資すれば、掛金が全額所得控除の対象になるため、税率20%の方なら毎月2万円の積立で年間4万8000円の節税効果があります。

40代・50代で所得税や住民税が高い方にとっては、この節税効果は無視できません。

NISAとiDeCoのどちらを優先した方が良いかは下の記事も参考にしてください。

メリット2:高い時に売り、安い時に買うリバランス効果

FANG+は均等加重投資を採用しており、これが実は非常に強力なメリットになり得る可能性があります。

FANG+は10社すべてに10%ずつ均等に投資します。

そして、定期的にリバランス(年4回)を行い、再び各銘柄を10%ずつに調整します。

例えば、ある銘柄Aの株価が大きく上昇して15%の比率になったとします。

リバランス時には、この銘柄Aを5%分売却し、比率が下がった他の銘柄を買い増します。

つまり、株価が上がった銘柄は自動的に一部売却され、株価が下がった銘柄は自動的に買い増されるという仕組みです。

しかも、S&P500で検証すると、過去20年間(2003年〜2023年)では均等加重の方がパフォーマンスが高くなっています。

ただし、直近10年間では時価総額加重平均の方が有利になっており、これはGAFAMなど一握りの巨大IT企業だけが爆発的に成長したためです。

FANG+は、時価総額加重が持つ「勝ち組への集中投資」というメリットを持ちつつ、均等加重が持つ「特定企業に偏りすぎない」という構造的なバランスを保っていると言えます。

メリット3:原則固定銘柄は圧倒的なキャッシュリッチ企業

FANG+の原則固定銘柄である6社(Meta、Apple、Amazon、Netflix、Microsoft、Alphabet)は、いずれも圧倒的なキャッシュリッチ企業です。

キャッシュを豊富に持つ企業は、下記のような強みがあります。

- 不況に強い:景気後退期でも事業を継続し、むしろ競合が弱っている間にシェアを拡大できる

- 投資余力が大きい:AIやクラウド、メタバースなど新技術への巨額投資が可能

- 買収による成長:競合企業や有望なスタートアップを買収し、成長を加速できる

- 株主還元が可能:配当や自社株買いで株主に利益を還元できる

例えば、2025年3~6月時点での各社の流動資産は以下の通りです(概算)。

- Apple:約1479億ドル

- Microsoft:約1890億ドル

- Alphabet(Google):約1739億ドル

- Amazon:約1968億ドル

- Meta:約731億ドル

これらの企業は仮に数年間売上がゼロになっても事業を継続できるほどの流動資産を保有しています。

特に現在のAIブームでは、巨額の資金が必要です。

NVIDIAのGPUや独自のAIチップ開発、データセンターの建設など、数百億ドル規模の投資が求められます。

FANG+の固定銘柄たちは、この巨額投資を難なく実行できる数少ない企業群です。

AI市場の成長率は過去15年間のクラウド市場を上回っており、これらの企業はAIの恩恵を最も受ける立場にあります。

米国や欧州では大手テック企業への規制が強化されていますが、キャッシュリッチな企業は優秀な弁護士を雇い、ロビー活動を行い、必要に応じて事業構造を変更する余力があります。

キャッシュが少ない企業であれば規制によって事業継続が困難になるケースもありますが、FANG+の固定銘柄たちは十分な対応力を持っています。

メリット4:入れ替えで急成長を取り込む可能性

FANG+は年4回の入れ替えがあり、常に「今最も勢いのある10社」に投資できる仕組みです。

原則固定の6社以外の4社は、以下の基準でランキング付けされます。

- 時価総額(35%)

- 1日平均売買高(35%)

- 直近12ヶ月の株価売上高倍率(15%)

- 直近12ヶ月の売上高成長率(15%)

既存構成銘柄が総合順位10位以内であれば継続採用され、10位圏外になると除外されます。

この入れ替え機能は、FANG+が他の指数と比べて持つ最大の武器の一つです。

S&P500やNASDAQ100も銘柄入れ替えはありますが、それぞれ500社・100社の中での入れ替えなので、1社の影響は限定的です。

メリット5:インデックス投資の歪みによる恩恵

実はインデックス投資の普及そのものが、FANG+のような大型ハイテク株へ有利に動きやすいです。

現在、世界中の投資家がS&P500やNASDAQ100などのインデックスファンドに投資しています。インデックスファンドであれば指数に採用されている銘柄を自動的に買い続ける訳です。

つまり、S&P500やオルカンなどに採用されている大型株は企業の業績とは関係なく、インデックスファンドからの買い圧力を常に受け続けるのです。

実際に以前Xで話題になった資産250億円の個人投資家「五月(片山晃)」さんの「S&P500神話の終わる時 ~インデックス投資バブルの形成過程と、AI投資がもたらす株式市場のレジームチェンジ~」という記事でも世界中の投資家がS&P500を始めとしたインデックスへ思考停止で資金を投じていることを指摘されています。

- アクティブ資金が減り、割安株を買う力のある投資家が少ない

- インデックスに組み込まれている銘柄だけ永続的に買われ続ける

- 成長ではなく「買われ続ける」という構造で株価が支えられている

上記の構造変化はある意味投資の歪みでもありますが、FANG+に採用されている企業は多くがS&P500やNASDAQ100の上位銘柄として採用されています。

つまり、FANG+は世界中のインデックス投資家からの買い圧力を受け続け、成長が緩やかであっても株価は上がりやすい歪みのある構造になりつつあります。

具体例として今話題になりやすいのはAppleです。実際に2025年12月10日にForbesが「アップル株、2026年に40%下落する可能性」という記事でも言及しています。

過去3年間で同社の株価は2倍以上に上昇し、2022年末の約130ドルから現在の過去最高値に近い275ドル付近まで上昇した。しかし、この期間中の売上高は比較的に横ばいのままだ。利益率はわずかに向上したものの、その改善は最小限にとどまっているためだ。

株価が2倍になったのは、PER(株価収益率)も2倍になったからだ。これを好ましいものだろうか?

時価総額が大きいAppleは実際の成長に関わらず、インデックスによる買い圧力があるため、株価が上がりやすい構造になっているわけです。

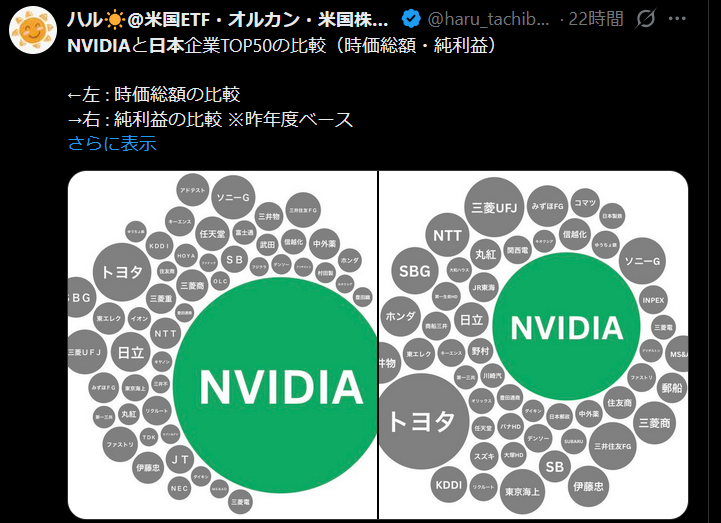

また、現在米国で時価総額トップのエヌビディアも時価総額は日本のTop50企業を圧倒していますが、実は純利益で比較すると時価総額ほどの差はありません。

もちろん、時価総額には将来への期待値も含んでいるので、実際の純利益と大きさが変わってくるのは当たり前です。

しかし、この違いは本当に投資家の期待値によるモノなのか、それとも何も考えずにインデックス投資している人たちの買い圧力なのかは正確に判断することは難しいです。

でも、1つだけ確かなのはこうしたインデックス投資の歪みが続く限り、大型ハイテク株への投資は非常に有利になりやすいです。

つまり、大型ハイテク株の割合が大きいFANG+銘柄にも継続的な買い圧力が発生しやすく、指数を伸ばしやすい構造にあります。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

FANG+投資の6つの危険性を徹底解説

危険性1:固定銘柄の長期停滞リスク

FANG+の最大の特徴である「原則固定銘柄」は、実は最大のリスクでもあります。

原則固定銘柄は本当に「固定」

Meta、Apple、Amazon、Netflix、Microsoft、Alphabetの6社は「原則」固定とされていますが、実際にはほぼ永久に固定される可能性が高いです。

なぜなら、これらの企業は時価総額が巨大すぎて、選定基準のランキングで10位圏外に落ちることがほぼ考えられないからです。

Netflixの成長鈍化懸念

特に懸念されるのがNetflixです。Netflixは競合が増えており(Disney+、HBO Max、Amazon Prime Videoなど)、今後の成長が鈍化する可能性があります。

実際、Netflix以外の5社(FAAMG)は多角的な事業を展開していますが、Netflixはストリーミング事業がほぼすべてです。

もしNetflixの株価が長期的に停滞した場合、均等加重のFANG+では10%の比率を占め続けるため、指数全体のパフォーマンスに大きく足を引っ張ることになります。

「原則」の例外が発動する可能性は?

規約上は「原則」固定なので、何か重大な事態が起これば除外される可能性はあります。しかし、どのような条件で除外されるのかは明確に定義されていません。

例えば、以下のような事態が起きた場合でも固定銘柄として残るのか、不透明です:

- 企業の経営破綻

- 重大な不正会計の発覚

- 株価が90%以上下落

他の指数との比較

一歩テック20には原則固定銘柄がなく、すべての銘柄が入れ替え対象です。もしMetaやAppleを超える企業が出てきた場合、一歩テック20はすぐに採用できますが、FANG+は固定銘柄として残り続けます。

この柔軟性の欠如は、長期投資において大きなリスクとなる可能性があります。

危険性2:FANG+の歴史が浅い(しかも、2022年12月に選定ルールを変更)

多くの投資家が見落としている重要な事実があります。それは、FANG+の現在の選定ルールが始まったのは2022年12月19日からだということです。

iFreeNEXT FANG+インデックスの設定日は2018年

確かに、iFreeNEXT FANG+インデックスの設定日は2018年1月31日です。しかし、2022年12月以前は固定銘柄の概念があいまいで、選定方法も現在とは異なっていました。

実質的な運用歴は約3年

つまり、現在の選定ルールでの運用歴は約3年程度しかありません。これは投資判断をする上で非常に重要なポイントです。

なぜなら、過去のパフォーマンスデータの大部分が、現在とは異なるルールで運用されていた時期のものだからです。

2018年〜2022年のパフォーマンスは参考になるのか?

厳密に言えば、2018年〜2022年のパフォーマンスは、現在のFANG+のパフォーマンスを予測する上であまり参考にならない可能性があります。

特に、均等加重投資や年4回の入れ替え、固定銘柄の概念などが確立されたのは2022年12月以降です。

一歩テック20との比較

実は、一歩テック20が参考にする指数(FactSet US Tech Top 20インデックス)は2023年2月28日からスタートしており、FANG+との歴史の差はわずか約2〜3ヶ月程度しかありません。

つまり、「FANG+は歴史があるから安心」という考え方は、実は正確ではないのです。

今後のルール変更リスク

さらに、2022年に一度ルール変更があったということは、今後も再度ルール変更が行われる可能性があるということです。

もし今後ルールが変更されれば、過去のパフォーマンスデータはさらに参考にならなくなります。

危険性3:FANG+入りがピークになる入替銘柄がある

入れ替えによる急成長銘柄の取り込みはメリットですが、逆に「FANG+に採用された時点が株価のピーク」になるリスクもあります。

FANG+の入れ替え銘柄は、以下の基準でランキング付けされます。

- 時価総額(35%)

- 1日平均売買高(35%)

- 直近12ヶ月の株価売上高倍率(15%)

- 直近12ヶ月の売上高成長率(15%)

つまり、株価が急騰し、売買が活発で、バリュエーションが高く、成長率も高い企業が選ばれやすいのです。

このような銘柄は市場の期待が最高潮に達しており、その後は期待に届かず株価が下落するリスクも高いです。

12月中旬までFANG+に採用されていたServiceNowは、直近1年で約-30%と大きくマイナスになっています。

ServiceNowがFANG+に採用された時点では成長期待が高かったのですが、その後の業績が市場の期待に届かず、株価が下落しました。

均等加重のFANG+では10%の比率で保有しているため、この-30%は指数全体に約-3%のマイナス影響を与えています。

FANG+の選定基準は、ある意味「今最も人気がある銘柄」を選ぶ仕組みです。

しかし、投資の世界では「人気が最高潮の時に買うのは危険」というのが鉄則です。

バリュー投資の神様ウォーレン・バフェットも「他人が貪欲な時に恐怖心を抱き、他人が恐怖心を抱いている時に貪欲であれ」と述べています。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

危険性4:マイナス銘柄は均等加重で影響が大きい

株価が下がり続ける銘柄はどの指数でも存在しますが、実は均等加重で長期マイナス銘柄があると影響はウェイト以上に大きいです。

S&P500やNASDAQ100などの時価総額加重平均指数では、1社が大きく下落しても、その企業の比率が小さければ指数全体への影響は限定的です。

例えば、S&P500で0.5%の比率を持つ企業が50%下落しても、指数全体への影響は-0.25%程度です。

一方、FANG+では各銘柄が10%ずつ保有されているため、1社が30%下落すれば指数全体が-3%下落します。

10社しかないため、1社あたりの影響が非常に大きいのです。

しかも、FANG+には均等加重のリバランスがあるため、上がる可能性がある株を売って下がり続ける株をどんどん買い増ししていくことになります。

つまり、伸びる株で得られたはずだった利益を手放し、どんどん損する株を買い増しているので、長期的にマイナスになる銘柄は指数全体へ与える影響が実質10%以上もある訳です。

危険性5:信託報酬が高い

FANG+の信託報酬は0.7755%と、他の人気インデックスファンドと比べて高めです。

他の指数との比較

- S&P500:0.0814%(約9.5倍の差)

- NASDAQ100:0.198%(約3.9倍の差)

- 一歩テック20:0.495%(約1.6倍の差)

年間で見れば小さな差に見えますが、長期投資では手数料の差が最終的な資産額に大きく影響します。

10年間の影響試算

仮に1,000万円を10年間運用し、年率リターンが20%だった場合:

- 信託報酬0.7755%:最終資産額 約5,278万円

- 信託報酬0.495%:最終資産額 約5,456万円

- 差額:約178万円

同じリターンでも、信託報酬の差だけで約178万円も損をする計算です。

40代・50代にとっての影響

40代・50代は投資期間が10〜20年程度と限られているため、手数料の影響は若い世代よりも相対的に小さいです。

それでも、数十万円〜百万円単位の差が出る可能性があるため、無視できない要素です。

高い信託報酬が正当化される理由は?

FANG+の運用会社側の言い分としては、以下の理由で信託報酬が高めに設定されていると考えられます:

- 年4回の頻繁な入れ替えとリバランスにコストがかかる

- 独自の選定基準とランキングシステムの維持にコストがかかる

- ニューヨーク証券取引所が算出する指数のライセンス料が高い

しかし、投資家にとっては、これらの理由がどうであれ、最終的なリターンが重要です。

危険性6:超集中投資によるボラティリティの高さ

FANG+の年率リスク(値動きの大きさ)は30.8%と、S&P500の21.1%と比べて極めて高いです。

ボラティリティが高いとは?

ボラティリティが高いということは、短期間で大きく上昇する可能性もありますが、同時に大きく下落する可能性もあるということです。

FANG+では、暴落時には30〜40%下落する可能性も十分にあります。

40代・50代にとっての心理的負担

40代・50代は取り崩しフェーズが近づいているため、大幅な下落は精神的に非常につらいものがあります。

例えば、50歳で1,000万円をFANG+に投資し、55歳で取り崩しを開始する予定だったとします。しかし、54歳の時に40%の暴落が起きれば、資産は600万円まで減少します。

「あと1年待てば回復するかもしれない」と思っても、生活費が必要であれば取り崩さざるを得ません。これが「シーケンス・オブ・リターン・リスク」と呼ばれるもので、取り崩しフェーズ直前の暴落は致命的なダメージになります。

狼狽売りのリスク

行動経済学の研究によると、多くの人は利益の2.5倍ほどの重みで損失を感じると言われています。

一括投資で年初に大きな金額を投入した場合、その後に下落が来ると含み損による精神的なダメージは非常に大きく、狼狽売りに繋がってしまう可能性があります。

40代・50代は若い世代と違って「失敗したらやり直す」という選択肢が限られているため、狼狽売りによる損失は取り返しがつきません。

資産の取り崩しタイミングの難しさ

FANG+のような高ボラティリティの資産を保有している場合、取り崩しのタイミングが非常に重要になります。

株価が高い時に取り崩せば良いですが、株価が低い時に生活費が必要になった場合、不利なタイミングでの売却を強いられます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

まとめ:40代・50代はFANG+を検討すべきか?

FANG+は確かに高リターンが期待できる魅力的な投資先ですが、同時に高リスクでもあります。

40代・50代は投資期間が限られているため高リターンが必要ですが、同時に「失敗したらやり直す」という選択肢も限られています。

FANG+に全額投資するのではなく、S&P500やオルカンと組み合わせたポートフォリオを構築することが最も現実的な戦略だと言えるでしょう。

自分の年齢、資産状況、リスク許容度、そして将来の計画を総合的に考えた上で、FANG+への投資比率を決定してください。