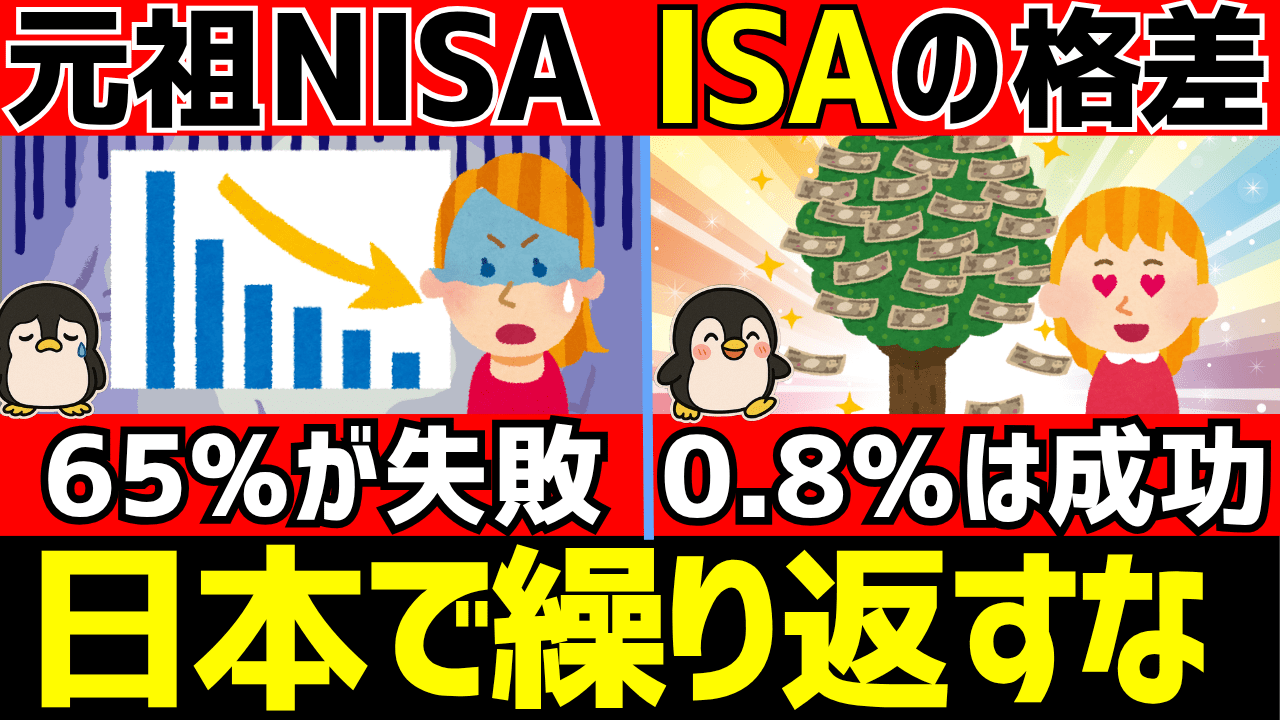

新NISAの元ネタであるイギリスのISAで、現在圧倒的な格差が発生しています。

1999年にスタートしたISAは25年以上の歴史があり、この25年間でISAを使って億超えの資産家になった人がいる一方、同じ制度を使っても資産がほとんど増えなかった人も大量にいます。

しかも、増えた人と増えなかった人の違いは、驚くほどシンプルでした。

この記事では英国ISAの25年分のデータから「新NISA民が絶対にやってはいけないこと」と「今からできる新NISAの見直しポイント」を整理していきます。

後半では、なぜ日本人は英国人以上に新NISAを活用すべきなのかも解説するので、ぜひ最後までチェックしてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

なぜ英国ISAを見る意味があるのか

「なんでイギリスの制度を見なきゃいけないの?」と思うかもしれませんが、理由は明確です。

日本のNISAは英国のISAをモデルにして作られた制度です。

名前も「ISA」に日本(Nippon)の頭文字をつけて「NISA」としたくらい、制度設計の思想が似ています。

そしてISAには25年以上の運用実績があり、ITバブル崩壊、リーマンショック、コロナショックなど全ての荒波を経験した投資家のデータが揃っています。

つまり英国ISAは「新NISAを20年使ったらどうなるか?」という私たちの未来を先取りして見せてくれる存在なんです。

- 日本のNISAの原型に近い制度設計

- 25年以上の運用実績データがある

- 「増えた人」と「増えなかった人」の差が数字でハッキリ出ている

では、その英国ISAがどんな経緯で生まれ、日本のNISAとどう違うのかを確認していきましょう。

英国ISAの誕生──なぜイギリスは非課税制度を作ったのか

ISAが誕生したのは1999年ですが、実はその前にイギリスは2つの制度で大失敗しています。

この失敗パターンが、今の日本の新NISA民にもそのまま当てはまるので押さえておきましょう。

1980年代のイギリスは「英国病」で危機的状況だった

1970〜80年代のイギリスは「英国病」と呼ばれる深刻な経済停滞に苦しんでいました。

ストライキの頻発で公共サービスが停止し、インフレと低成長が同時に起こり、国全体が機能不全に陥っていたんです。

この危機を立て直すために登場したのがマーガレット・サッチャー首相です。

彼女は国営企業の民営化や市場原理の導入を進めましたが、その中で特に重要だったのが「国民を労働者から資本家へ」という方針でした。

つまり「国民に株を持たせて、企業の成長の恩恵を直接受けられるようにしよう」という発想です。

この背景は日本の「貯蓄から投資へ」のスローガンと驚くほど似ていますよね。

40年前のイギリスも「国民のお金が動かない」という同じ課題を抱えていたわけです。

PEP(1987年)──「投資が正解」と決めてしまった制度

サッチャー政権下の1987年、国民に株式投資を広げるために生まれたのがPEP(Personal Equity Plan:個人持ち株制度)です。

株式や株式ファンドの配当や売却益を非課税にするという制度で、「株を持つこと」を国策で後押ししようとしました。

理念は素晴らしかったのですが、制度が複雑で一般国民には分かりにくく、「株=怖い」という心理的ハードルも高すぎました。

結果、利用者は中高所得者が中心となり、本来届けたかった投資未経験の一般層にはほとんど広がりませんでした。

TESSA(1991年)──「貯蓄が正解」と決めてしまった制度

PEPが広がらなかったことを受け、イギリス政府は「株が怖い人が思った以上に多い」と気づきます。

そこで1991年に導入されたのがTESSA(Tax-Exempt Special Savings Account:免税特別貯蓄口座)です。

TESSAは銀行預金の利息が非課税になる制度で、元本保証・5年間の積み立て型という安心設計でした。

PEPを避けていた安全志向の国民には大人気だったのですが、金利低下局面ではほとんど増えないという致命的な弱点がありました。

非課税でもそもそもの利息が少なければ意味がない──安全だけどお金は育たないという結果に終わったわけです。

ISA(1999年)──「正解を押し付けない箱」として誕生

PEPもTESSAも制度としては間違いではなかったのですが、どちらも「これが正解」と押し付けた結果、うまくいきませんでした。

そこで1999年、イギリス政府が出した結論が「正解は人それぞれ。選ぶのは個人だ」というものでした。

こうして誕生したISAは、PEPとTESSAを統合して非課税の「箱」だけを用意し、中に現金を入れても株式を入れてもOKという自由度の高い制度です。

ISAにはその後もジュニアISA(2011年)、ライフタイムISA(2017年)など改良が重ねられ、2024年には同一年度に同じ種類のISAを複数開設できるようになるなど、社会の変化に合わせてアップデートされ続けています。

ただし、この「自由」こそが新たな問題を生みました。

制度は進化したけれど、人間の心理は進化しなかった。

自由度が高いほど使い方を間違える人が増える──この落とし穴が25年の歴史ではっきりとデータに現れています。

英国ISAと日本の新NISAの違いを整理する

「ISAとNISAって何が同じで何が違うの?」と気になる方も多いと思うので、ここで整理しておきます。

| 項目 | 英国ISA | 日本の新NISA |

|---|---|---|

| 開始年 | 1999年 | 2024年(旧NISAは2014年〜) |

| 年間投資枠 | 2万ポンド(約400万円) | 360万円(つみたて120万+成長240万) |

| 生涯投資枠 | 上限なし(毎年の枠のみ) | 1,800万円 |

| 非課税期間 | 無期限 | 無期限 |

| 投資対象 | 現金、株式、ファンド、債券など | 株式、投資信託、ETFなど(現金預金は不可) |

| 枠の復活 | 売却しても枠は復活しない | 売却すると翌年に枠が復活する |

| 引き出し制限 | いつでも可能 | いつでも可能 |

大きな違いは2つあります。

まず、英国ISAには「キャッシュISA(現金預金型)」があるのに対し、日本の新NISAには現金預金の選択肢がありません。

これは日本のNISAの方が「投資に使わないと意味がない」設計になっているとも言えます。

もう1つは、日本の新NISAは売却すると枠が復活する点です。

英国ISAでは売却しても枠は戻りませんが、日本では翌年に簿価分が復活するため、制度の柔軟性は日本の方が高いです。

正直、制度設計だけを見ると日本の新NISAはかなり優秀です。

でも英国ISAの25年が教えてくれたのは「制度が良くても使い方で差がつく」ということ。

では実際にどんな差が出たのか、データで見ていきましょう。

英国ISAで実際にどれだけの人が資産を増やしたのか──そして増えなかった人は何%か

まず良いニュースから。ISAを正しく使った人は、着実に資産を増やしています。

英国の歳入税庁(HMRC)が情報公開請求(FOI)を通じて公開したデータによると、2023年4月時点でISA口座の残高が100万ポンド(約2億円)以上の人は約5,070人に達しました。

さらに50万ポンド(約1億円)以上まで広げると約6万人規模となり、非課税制度だけで巨額の資産を築いた投資家が数万人単位で存在しています。

英国の資産運用会社Rathbonesの分析では、2026年4月までにISAミリオネアが約1.7万人に達する可能性があるとされており、この数字は年々加速的に増えています。

ちなみに英国の国営宝くじ(National Lottery)が1994年の開始以来生み出したミリオネアは累計約7,700人なので、ISAは宝くじよりも速いペースでミリオネアを生み出していることになります。

しかし、ここからが重要です。

ISA利用者全体で見ると、この「増えた人」は実はかなりの少数派なんです。

ISA利用者の約65%は「増えにくい使い方」をしている

英国の大手投資プラットフォームAJ BellがHMRCのデータを分析した結果、ISA保有者の内訳は以下のようになっています。

- キャッシュISAのみ:約1,440万人(約65%)→現金預金だけで株式に投資していない

- 株式ISAのみ:約420万人(約19%)→株式やファンドで運用

- キャッシュISA+株式ISAの両方:約360万人(約16%)→現金と投資を併用

(出典:AJ Bell、HMRCデータの分析)

つまり、ISA保有者の約65%はキャッシュISAしか持っておらず、株式投資による資産形成の恩恵を全く受けていないのです。

株式ISAを活用しているのは全体の約35%に過ぎません。

そしてこの差は、資産額にもハッキリと現れています。

英国の資産運用会社Murphy WealthがHMRCにFOI請求して得たデータでは、ISAミリオネアの94%が株式ISAで資産を築いており、キャッシュISAのみで100万ポンドに到達した人は0人でした。

口座の平均残高で見ても、株式ISAは約12.5万ポンド(約2,500万円)に対し、キャッシュISAは約3.3万ポンド(約660万円)と、約4倍の差がついています。

ISAミリオネアの94%が株式ISAで資産を築いた一方で、キャッシュISAのみでミリオネアになった人はゼロ。

キャッシュISAに置いていた65%が資産形成で不利だったのは明らかです。

ここまで読むと「じゃあ株式ISAを選べば成功するんだな」と思うかもしれません。

しかし、話はそう単純ではありません。

株式ISAを選んだ35%でも、上位に到達できたのはごく一部

株式ISAを保有している人は約780万人(420万+360万)いますが、この中で50万ポンド(約1億円)以上に到達したのは約6万人です。

つまり株式ISAを持っている人の中でも、1億円以上の資産を築けたのはわずか約0.8%に過ぎません。

もちろん、全員が25年間フルに使い続けたわけではありません。

ISAは1999年開始ですが最近始めた人はまだ運用期間が短いですし、住宅購入や教育費など生活のためにISAの資金を引き出した人も多いはずです。

こうした事情は「失敗」ではなく「制度を活用した」と言えます。

しかし、それだけでは説明しきれない差があります。

株式ISAを選んだにもかかわらず資産が伸びなかった人の中には、自国株だけに偏っていた人、短期売買を繰り返した人、拠出額が少なすぎた人も含まれています。

つまり「株式ISAを選んだ」は必要条件ではあるけれど、十分条件ではなかったということです。

日本の新NISAに当てはめると、「オルカンやS&P500を買ったから大丈夫」と安心するのは早いかもしれません。

英国の35%が証明しているのは、株式で運用しても「何に投資するか」「いくら入れるか」「どれだけ長く持つか」の全てが揃わないと上位には届かないということです。

では、ISAの25年で具体的にどんな行動が明暗を分けたのか?

キャッシュISAに偏った65%の問題と、株式ISAを選んだのに伸びなかった人の問題を合わせて、5つの共通点として見ていきましょう。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

英国ISAで資産が増えなかった人の5つの共通点

ISAの25年の歴史を振り返ると、資産が増えなかった人にはハッキリとした共通点があります。

そしてこれは、今の日本の新NISA民がまさに同じ罠にハマりやすいパターンでもあります。

失敗パターン①:そもそも拠出額が少なすぎた

実は、ISAで資産が大きく増えなかった理由として見落とされがちなのが「入れている金額がそもそも少ない」という問題です。

AJ BellがHMRCデータを分析した結果、ISA拠出者の約47%が年間2,500ポンド(約50万円)以下しか拠出しておらず、年間上限の2万ポンド(約400万円)をフルに使っている人は全体のわずか約7%でした。

株式ISAに限っても、上限まで使っている人は約21%に過ぎません。

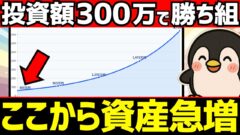

これがどれだけ結果に影響するか、シミュレーションで見てみましょう。

年50万円(月約4.2万円)を25年間:約4,060万円(元本1,250万円)

年150万円(月12.5万円)を25年間:約1億2,170万円(元本3,750万円)

年360万円(月30万円)を25年間:約2億9,210万円(元本9,000万円)

※年利7%・月初拠出・複利計算の概算値。税金・手数料は考慮していません

同じ年利7%でも、年50万円と年360万円では25年後に約2.5億円の差が生まれます。

つまり、株式ISAを選んで正しいファンドに投資していても、拠出額が少なければ大きな資産には到達しにくいのです。

新NISAの年間枠360万円をフルに使える人は少数派です。

でも大事なのは「枠を埋めること」ではなく「今の自分が無理なく続けられる金額を、止めずに長く入れ続けること」です。

年50万円でも25年続ければ約4,000万円。止めなければ十分な資産になります。

失敗パターン②:現金に置きすぎた(キャッシュISA偏重)

前述の通り、65%がキャッシュISAのみという状況ですが、その背景にはもう少し深い事情があります。

HMRCのデータによると、2023/24年度のISAへの新規拠出額はキャッシュISAが約695億ポンド、株式ISAが約310億ポンドでした。

つまり口座数だけでなくお金の流れで見ても約7割がキャッシュISAに流れているのが現実で、この傾向は近年さらに加速しています。

「でもイギリスは金利が4〜5%もあったんでしょ?それなら預金でもいいんじゃない?」と思うかもしれません。

確かにここ数年のイギリスは金利が高く、リスクなしで4〜5%のリターンが得られたので、キャッシュISAに資金が集まるのは自然でした。

しかし、ここが落とし穴です。

金利が高い=インフレ率も高いので、実質的な購買力はほとんど増えていません。

長期で見ると、銀行預金にインフレ率を加味した「実質リターン」はほぼゼロ、場合によってはマイナスです。

失敗パターン③:自国株に偏りすぎた(ホームバイアス)

英国では「ホームバイアス」と呼ばれる現象が長年問題視されてきました。

多くの個人投資家が自国(イギリス)の株式を中心にポートフォリオを組んでいたのですが、過去20〜30年の実績では米国株や全世界株式の方が圧倒的にパフォーマンスが良かったんです。

実は日本でも同じ傾向がデータに出ています。

日本証券業協会の調査によると、証券会社10社における新NISAの成長投資枠での2024年の国内株式の買付割合は約38%でした。

さらに、成長投資枠の買付額ランキング上位10銘柄のうち9銘柄が日本の国内株式であることも判明しています(出典:日本証券業協会「NISA口座の開設・利用状況」)。

つみたて投資枠ではオルカンやS&P500を通じて国際分散する人が多いですが、成長投資枠では日本株に偏る人がかなりいます。

日経平均は1989年の高値を超えるまで約34年もかかりました。

英国のホームバイアスの失敗と全く同じパターンに陥らないよう注意が必要です。

失敗パターン④:高配当や個別株・短期売買に寄りすぎた

英国でも「高配当=安心」と考えて高配当株や配当重視のファンドばかりに資金を入れていた投資家は、長期リターンで見ると成長株やインデックスに負けているケースが多いです。

もちろん、年齢やライフステージによって配当重視の戦略が合う場面はあります。

しかし、資産を増やす段階で高配当に偏りすぎると複利の効果が弱まり、長期的なリターンは下がりやすくなります。

また、SNSやニュースで話題の個別株に飛びついて短期売買を繰り返す人も増えなかった組に入ります。

プロが運用するアクティブファンドの多くがインデックス投資に長期で負けているというデータは有名ですが、個人がそれ以上の成果を出すのはよほどの知識・経験・強運を持ち合わせていない限り難しいでしょう。

日本の新NISAでも、日経マネーの調査によると70代以上の投資家は成長投資枠のみを利用する人が約46%と多数派で、高配当株や優良株をNISAで買うことを優先している傾向があります。

また金融庁のデータでは、2024年中に国内株式で約1.5兆円の売却があり、一部の利用者が短期売買に活用していた様子も見られます。

新NISAの成長投資枠で個別株を買うこと自体は悪くありません。

しかし、非課税枠の大半を個別株の短期売買に使ってしまうと、NISA本来の「長期で複利を活かす」メリットを自ら捨てることになります。

NISAでは売却すると枠が復活しますが、その間の複利効果は失われます。

失敗パターン⑤:非課税制度を使うこと自体が目的化した

これは見落とされがちですが、ISAでも日本のNISAでも「非課税口座に入れること」がゴールになってしまう人がいます。

英国ではキャッシュISAに入れて放置する人が典型例でしたし、日本でも「NISA口座を開設しただけで何も買っていない」人が一定数いると言われています。

非課税制度はあくまで手段です。

大事なのは「何に投資するか」「どれだけ長く持ち続けるか」であって、制度を使うこと自体が目的ではありません。

英国ISAで資産を増やした人の共通点

一方で、ISAで着実に資産を増やした人にも明確な共通点があります。

こちらは非常にシンプルです。

- 株式やファンドに長期で資金を置いた:キャッシュISAではなく株式ISAを選んだ

- 米国株や全世界株で国際分散した:自国株だけに偏らなかった

- 淡々と積み立てた:相場の上下に一喜一憂せず継続した

- 途中で売らなかった:暴落時にもパニック売りせず保有を続けた

英国の資産運用会社Plumの分析では、ISAの年間上限額(現在は年2万ポンド=約400万円)をフルに使い続けて株式ISAで年7%のリターンを得た場合、ゼロからでも約22年でISAミリオネア(100万ポンド以上)になれるとされています。

そして注目すべきは、日本でも長期保有の意識が浸透しつつあることです。

金融庁のデータによると、2024年の新NISAにおける1銘柄も売却していない人の割合は約79.5%で、継続保有率は86.1%に達しました。

つまり新NISA利用者の約8割が「売らない」を実践できているのは非常にポジティブな兆候です。

英国の掲示板でもベテラン投資家が繰り返し言っているのは「タイミングを計ろうとするのは素人投資家の罠だ。底を当てようとすると上昇局面も逃す」ということ。

日本の新NISA民の8割が売らずに持っているのは英国の教訓を活かせている証拠かもしれません。

この「売らない」を10年20年続けられるかが勝負です。

では、この英国の教訓を踏まえて、なぜ日本人は英国人以上に新NISAを重視すべきなのか。

ここで一つ、決定的な違いを押さえておく必要があります。

日本人は英国人以上に新NISAを活用すべき理由

実は、日本人にとっての新NISAの重要性はイギリス人にとってのISAよりもはるかに大きいんです。

その理由は、日本と英国の家計資産の構成にあります。

英国は年金で株式運用が回っている

金融庁のデータでよく比較される日米英の家計資産構成を見ると、英国では家計金融資産の約55%が年金・保険などに配分されています。

しかも、英国の企業年金や個人年金はその運用の多くを株式に振っており、インデックスファンドが中心になってきています。

つまり英国人はISAを使わなくても、年金経由ですでに長期分散投資が回っているんです。

だからこそ英国ではISAは「人生を補助する制度」という位置づけで、キャッシュISAでも「まあいいか」という感覚の人が多い側面があります。

日本は現預金が50%超、年金も株式比率が低い

一方の日本はどうでしょうか。

家計金融資産の半分以上がいまだに現預金で、年金もイギリスほど積極的に株式運用をしていません。

英国:年金・保険で約55%→その中身は株式中心のインデックス運用が主流

→ISAの外ですでに長期分散投資が回っている

日本:現預金が約50%超→年金は英国ほど株式に振れていない

→新NISAが自分の資産を「増やす」ほぼ唯一の非課税制度

つまり、英国人にとってISAは「あったらいいな」の制度ですが、日本人にとって新NISAは「やらないと差がつく」制度なんです。

英国のキャッシュISA偏重でさえ問題視されているのに、日本の現預金50%超はそれ以上に深刻と言わざるを得ません。

日本の銀行預金の金利は英国の10分の1以下です。

しかもインフレは着実に進んでいるので、預金に置いているだけで資産の実質価値は下がり続けています。

英国人以上に日本人は新NISAを「投資」に使わないともったいないんです。

新NISA民が今見直すべき5つのポイント

英国ISAの教訓を踏まえて、新NISAを使っている人が今すぐチェックすべきポイントを整理します。

①現金比率を見直す

生活防衛資金(目安として生活費の3〜6ヶ月分)を確保したら、それ以上の現金は投資に回すことを検討しましょう。

非課税の枠に現金を置いても、非課税のメリットはほぼゼロです。

②オルカンやS&P500を途中で降りない

英国ISAで増えた人の最大の共通点は「売らなかった」ことです。

暴落が来ても淡々と保有を続けた人が、長期で最も大きなリターンを得ています。

日本の新NISAでも、2024年中に1銘柄も売却していない人が約8割いたのは良い兆候ですが、これを5年、10年と続けられるかが勝負です。

③成長投資枠の日本株偏重に注意する

つみたて投資枠はオルカンやS&P500で国際分散している人が多いですが、成長投資枠では日本の個別株に偏っている人が多いです。

成長投資枠でもコアはインデックスファンドにして、サテライトで個別株やテーマ型という配分を意識すると安定しやすいでしょう。

④非課税枠を「埋める」より「長く持つ」を重視する

「年間360万円の枠を最速で埋めなきゃ!」と焦る必要はありません。

無理をして枠を埋めた結果、生活が苦しくなって途中で売却するのは本末転倒です。

枠を埋めるスピードよりも、売らずに持ち続ける期間の方がはるかに重要です。

⑤「制度の良さ」ではなく「行動の良さ」で差がつくと知る

新NISAは制度としては世界トップクラスに優秀です。

しかし、英国ISAの25年が証明したのは、どんなに良い制度でも使い方が悪ければ増えないということでした。

逆に言えば、正しい行動を取るだけで制度の恩恵を最大限に受けられるということです。

- □ 現金比率が高すぎないか?(生活防衛資金以上の余剰現金はないか)

- □ 日本株だけに偏っていないか?(国際分散できているか)

- □ 個別株やテーマ型に偏りすぎていないか?

- □ 暴落が来ても売らない覚悟があるか?

- □ 非課税口座に入れること自体がゴールになっていないか?