S&P500やオルカンが史上最高値を更新する中、昨年あれだけ人気だったFANG+だけがなぜか調子が悪い…。

実はこれ、FANG+特有の構造的な問題が原因なんです。

今回はなぜFANG+だけ不調なのか、その構造的理由から足を引っ張っている銘柄、そして今後の見通しまで徹底解説していきます。

FANG+ホルダーの方はもちろん、これから投資を検討している方も必見の内容です!

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

【数字で見る】FANG+不調の実態

まずは事実ベースで数字を見ていきましょう。

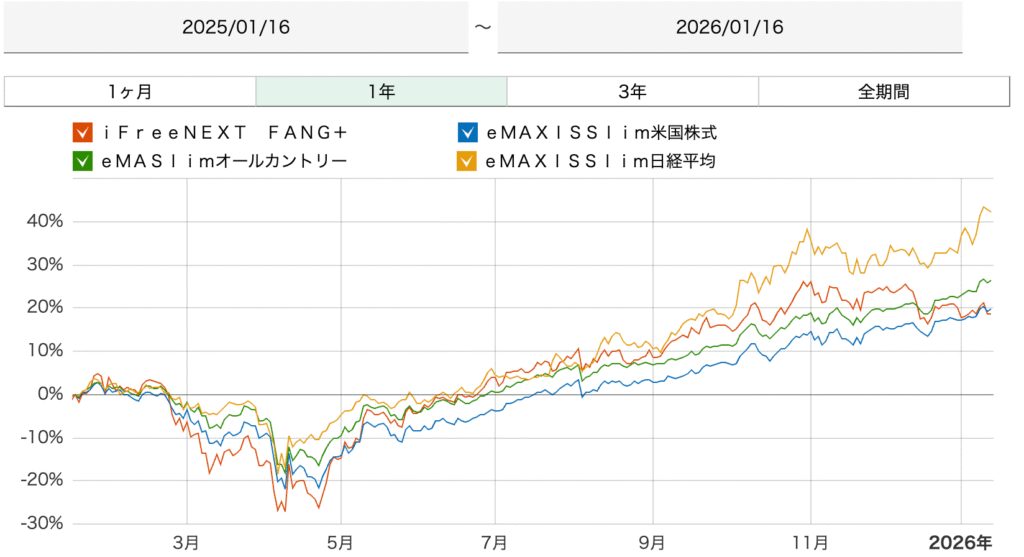

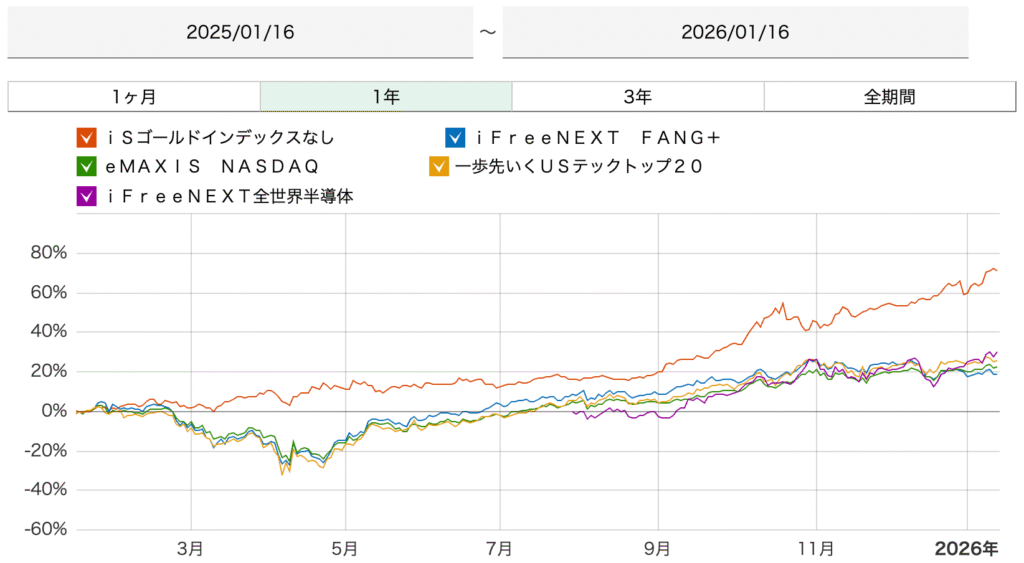

直近1年間の主要指数との比較チャートを確認すると、驚きの結果が出ています。

直近1年間のリターン比較

| 指数・商品 | 直近1年間のリターン |

|---|---|

| オルカン | +26.27% |

| 日経225 | +42.29% |

| S&P500 | +19.66% |

| FANG+ | +18.64% |

これはびっくりじゃないですか?

昨年あれだけ人気だったFANG+が他よりも悪く、S&P500やオルカンなどのド定番ファンドにも負けています。

ただし、これだけだと「相対的に2025年は米国株は弱かった」「2025年はハイテク集中が裏目に出た」という結論になりそうですが、実はそうとも限らないのです。

実際にハイテク系ファンドである一歩テック20や全世界半導体株、NASDAQ100などと比較してもFANG+が1番パフォーマンスが悪いのです。

| 指数・商品 | 直近1年間のリターン |

|---|---|

| NASDAQ100 | +22.50% |

| 一歩テック20 | +25.49% |

| 全世界半導体株 | +30.32% |

| ゴールド | +71.18% |

| FANG+ | +18.64% |

ハイテク集中系ファンドで比較しても1番悪い結果となっています。

よく比較される一歩テック20とは5%以上も差がついています。

もちろん、FANG+自体は+18.64%と十分上昇しているのですが、同じハイテク系のNASDAQ100や一歩テック20、全世界半導体株よりも劣っている状況です。

FRBの金融緩和路線やVIX指数の低ボラティリティなど、投資家のセンチメントも悪くない状況で、なぜ同じハイテク集中型なのにFANG+だけ相対的に弱いのでしょうか?

大前提:ビッグテック自体は弱くない

まず大前提として、FANG+に投資している人の中には「ビッグテックに投資すれば儲かる」「オルカンを牽引しているのは米国株で、米国株を牽引しているのはビックテックだからFNAG+でいいやん」と考えている方がいると思います。

そして、この「ビッグテックに投資すればいい」という考え自体は2025年のデータを見ても間違っていません。

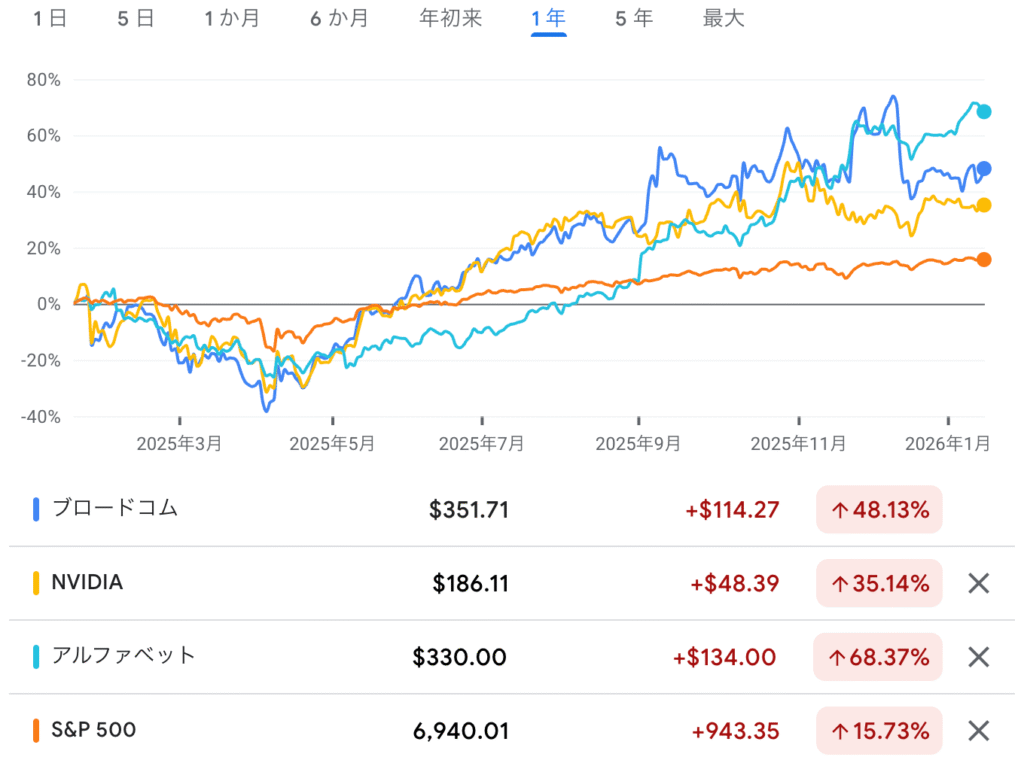

実際にビッグテック(時価総額1兆ドル以上の超巨大企業)の直近1年間のパフォーマンスを見てみましょう。

| 銘柄 | 直近1年間のリターン(ドルベース) |

|---|---|

| アルファベット(Google) | +68.37% |

| ブロードコム | +48.13% |

| NVIDIA | +35.14% |

| S&P500 | +15.73% |

ご覧の通り、アルファベットは+68%、ブロードコムは+48%、NVIDIAは+35%と、いずれもS&P500(+15.73%)を大きく上回っています。

つまり、「ビッグテックに投資しておけばいい」という考え自体は間違っていません。

実際、ビックテックが市場を牽引しているからこそ、オルカンやS&P500、NASDAQ100、一歩テック20なども好調なわけです。

既にNASDAQ100は時価総額1兆ドル超え企業だけでウェイトの50%以上を占めていますからね。

ビックテックが不調だったらいくらNASDAQ100でも過去平均を超える20%以上のリターンは出せません。

つまり、ビックテックは好調なのに、なぜかFANG+は相対的に弱くなっている不思議な状態にあるわけです。

これは銘柄そのものというよりも、FANG+が持つ異質なルールや投資方法による影響が大きいと考えられます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

FANG+が相対的に弱い構造的理由4選

ではなぜ、ビッグテック自体は好調なのにFANG+は相対的に弱いのでしょうか?

その理由は大きく4つ考えられます。

理由①:均等加重とリバランスで高成長ビッグテックの恩恵が薄い

FANG+はS&P500やNASDAQ100のような時価総額加重平均ではありません。

超人気のテック企業10銘柄を大体同じ比率(各10%)でリバランスしながら持つ「均等加重平均」の指数となっています。

ここで重要なのが、均等加重と時価総額加重の違いです。

| 指数タイプ | 特徴 | メリット | デメリット |

|---|---|---|---|

| 時価総額加重 (S&P500、NASDAQ100など) | 時価総額が大きい会社ほど影響力が大きい | 勝ち組が指数を引っ張りやすい | 特定銘柄への集中リスク |

| 均等加重 (FANG+) | 定期的に比率を揃える(各10%) | 特定銘柄に偏りすぎない | 勝ち組の恩恵を受けにくい |

例えばNVIDIAは直近1年間で+35%と絶好調でした。

FANG+でも10%保有しているので十分な恩恵を受けられるはずなんですが、年4回のリバランスによって上がった株は自動で売却されます。

つまり、構成比率的には10%分持っていますが、実際にはリバランスによってどんどん保有している株の数が減っていくため、1年間で+35%の高リターンを出してもその恩恵をフルに受け取ることはできません。

一方で、NASDAQ100ではNVIDIAの構成比率が約9%、全世界半導体株では約32%もあります。

そして、これらの指数は時価総額加重平均によって上がっても売却しないため、同じNVIDIAの+35%上昇でも売却していくFANG+よりも大きな恩恵を受けられたわけです。

株価が上がりやすいビックテックに集中投資すれば良いと言いながら、実際には上がってるビックテックをどんどん売却していた訳ですね。

理由②:均等加重でマイナス銘柄の影響が残りやすい

理由①では「上がった株を売却してしまう」という話をしましたが、その逆も起きています。

均等加重のリバランスでは、下がった株は自動的に買い増しされます。

つまり、株価のパフォーマンスが悪い銘柄ほど「安くなったから買い足す」という動きが発生するわけです。

通常の均等加重ファンドであれば、これは「安く買って反発を待つ」という逆張り戦略として機能する可能性があります。

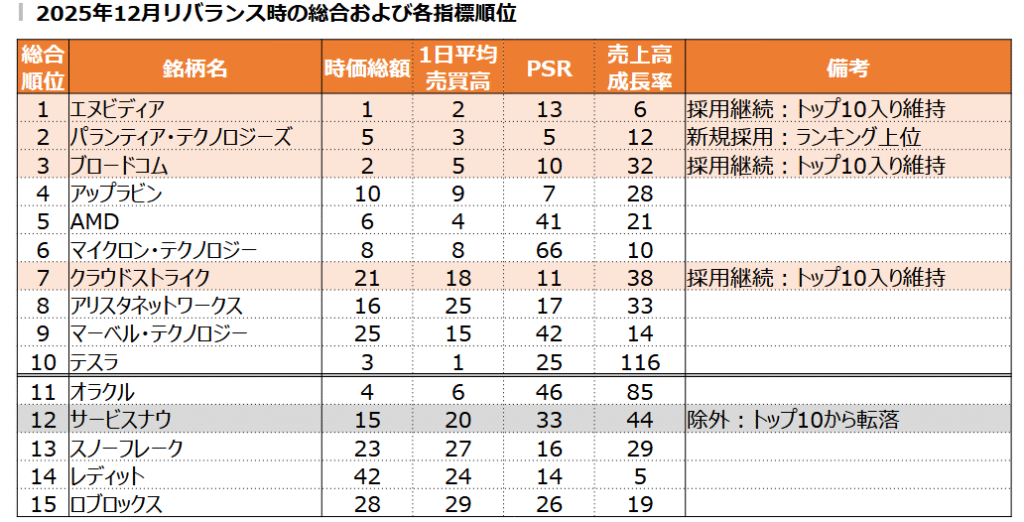

しかし、FANG+は下記の選定基準で加重平均したランキングで採用銘柄を決めるため、株価のパフォーマンスが悪い銘柄は入れ替わりやすいです。

- 時価総額:35%

- 1日平均売買高:35%

- 直近12カ月株価売上高倍率:15%

- 直近12カ月売上高成長率:15%

例えばServiceNowは2025年に-29.9%という大幅なマイナスを記録しました。

均等加重のリバランスによって下落するたびに買い増しが行われ、常に約10%の構成比率を維持しながらFANG+全体の足を引っ張り続けました。

そして、2025年12月のリバランスで除外されました。

要は、マイナスを食らいながら買い増しし続けた挙句、反発する前に退場させられたわけです。

「1年間足を引っ張り続けた銘柄」と「均等加重」、「リバランス」そして「銘柄入れ替え」が奇跡的に組み合わさった結果、指数そのものへ大きなマイナスの影響が出てしまったわけです。

仮に今後ServiceNowが反発しても、FANG+ホルダーはその恩恵を一切受けられません。

理由③:入れ替えの遅さで成長銘柄を取り込めない

では、なぜサービスナウのような足を引っ張り続ける銘柄が出てくるのかというと、これはFANG+の銘柄選定ルールが大きく影響しています。

簡単に結論だけ先に言うと、パフォーマンスが悪い既存銘柄がなかなか抜けないせいで、有望な銘柄の採用が遅れ、採用時点では既に株価がピーク付近になる場合があるからです。

FANG+の入れ替え銘柄は、以下の基準でランキング付けされ、10位圏外になるまでは採用され続けます。

- 時価総額(35%)

- 1日平均売買高(35%)

- 直近12ヶ月の株価売上高倍率(15%)

- 直近12ヶ月の売上高成長率(15%)

つまり、株価が急騰し、売買が活発で、バリュエーションが高く、成長率も高い企業が選ばれやすいのです。

このような銘柄は市場の期待が大きすぎて割高になりすぎ、その後は期待に届かず株価が下落するリスクも高くなりやすいです。

ということは、市場の期待が最高潮に達してしまう前に採用したほうが良いのですが、FANG+では既存銘柄が10位圏外になるまでは採用され続けるので、入替になるころには既に期待が最高潮になっているケースがあります。

まさに理由2でも解説したサービスナウがそのケースであり、サービスナウ入替前にいたスノーフレークも該当します。

下画像にもある通り、サービスナウは2022年12月ごろから2024年12月ごろまでは急騰しており、銘柄自体は非常に魅力的です。

しかし、FANG+はサービスナウが急騰していた期間はダラダラ下落していたスノーフレークを採用し続けており、やっとサービスナウを採用できた2024年9月にはほぼピークに近い株価です。

つまり、スノーフレークがさっさと抜けていればサービスナウもFANG+を牽引する銘柄になれたかもしれない訳ですが、実際には採用が遅れたせいで1年以上足を引っ張り続けたわけです。

もちろん、ブロードコムのように採用後に爆伸びする企業もいますが、全員がそうなれるとは限らない訳ですね。

理由④:米国縛り&10銘柄で米国外成長を取り込めない

FANG+は「米国上場企業」かつ「10銘柄のみ」という制約があります。

この制約が、米国外ハイテク企業の成長恩恵を取り込めない原因になっています。

例えば、直近1年間で+30.32%の高リターンを叩き出した全世界半導体株の構成上位10銘柄を見てみましょう。

注目すべきは、非米国銘柄が約25%も含まれている点です。

特にTSMC(台湾)は時価総額1兆ドルを超えるビッグテックであり、世界の半導体製造の50%超を握っています。

NVIDIA・Apple・AMDなどの半導体はすべてTSMCが製造しており、AIブームの恩恵を直接受ける企業です。

また、ASML(オランダ)は半導体製造装置で世界独占的なシェアを持ち、アドバンテスト(日本)も半導体検査装置で高いシェアを誇ります。

これらの企業はAI・半導体ブームの恩恵を受けて好調でしたが、米国縛りのFANG+には入れません。

全世界半導体株やオルカンがFANG+を上回った理由の一つは、こうした米国外の成長企業を取り込めたことにあります。

しかも、FANG+は10銘柄しかない上、入れ替え対象は4銘柄だけですから、米国内でも半導体製造装置(ラムリサーチ、アプライドマテリアルズなど)やメモリ(マイクロン)といった好調なセクターを取り込めていません。

同じように米国縛りがある一歩テック20が20銘柄でより幅広くカバーしているのとは対照的です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

FANG+を持ち続けるべき?リスクと判断ポイント3選

理由4選でFANG+の構造的な問題点を解説しましたが、ここで改めてリスクを整理しつつ、どういう条件ならプラスに働くか、そして売るべきか持ち続けるべきかの判断ポイントを確認していきましょう。

ポイント①:均等加重の影響

理由①②で解説した通り、均等加重は勝ち組の恩恵を受けにくく、負け組のダメージは素直に受けてしまいます。

2025年はNVIDIAの上昇を売却で取りこぼし、ServiceNowの下落は買い増しで抱え続けるという、まさに両刃の剣がマイナスに働いた年でした。

プラスに働く条件: 入れ替えで爆発的な成長が期待できる銘柄が採用された場合、時価総額加重より大きな恩恵を受けられます。

時価総額加重では新規採用銘柄の構成比率は小さくなりがちですが、FANG+なら最初から約10%を保有できるからです。

2025年12月に採用されたPalantirが今後急成長すれば、この構造がプラスに働く可能性があります。

判断ポイント: 「新規採用銘柄(Palantir等)の成長に期待する」なら持ち続ける意味があります。

逆に「勝ち組にもっと集中投資したい」なら、時価総額加重のNASDAQ100や全世界半導体株の方が合っているかもしれません。

ポイント②:入れ替えルールの硬直性

理由③で解説した通り、既存銘柄が10位圏外にならないと新しい銘柄が採用されません。 成長銘柄の採用が遅れ、ピーク付近で採用されるリスクがあります。

プラスに働く条件: 裏を返せば、一度採用された銘柄は簡単には外れません。

例え採用銘柄が下落しても、FANG+へ採用されている内に株価が回復すればリバランスによる安く買って高く売る恩恵を受けられます。

判断ポイント:「もっと機動的に銘柄入れ替えしてほしい」と思うなら、アクティブファンドや個別株投資の方が合っているかもしれません。

ポイント③:米国縛りと銘柄数の制約

理由④で解説した通り、米国上場企業かつ10銘柄のみという制約があるため、TSMCやASMLといったグローバルな成長企業を取り込めません。

プラスに働く条件: 米国テック一強の相場に戻れば、この制約はむしろ強みになります。

2023年はまさにそのような相場で、FANG+は+96.88%という驚異的なリターンを記録しました。 グローバル分散が裏目に出る局面では、米国ビッグテックに絞ったFANG+が有利です。

判断ポイント: 「今後も米国テックが世界をリードする」と考えるなら持ち続ける価値があります。 「半導体サプライチェーン全体やグローバル企業にも投資したい」と思うなら、全世界半導体株やオルカンとの併用を検討すべきです。

パランティアはサービスナウ化する可能性はあるのか?

2025年12月のリバランスでServiceNowの代わりに採用されたのがPalantirです。

理由4選で解説した構造的問題を踏まえると、「PalantirもServiceNowのようになるのでは?」という疑問が湧くのは自然です。

パランティアの現在のバリュエーション

まず、パランティアの現在のバリュエーションを確認しましょう。

| 指標 | パランティア | (参考)サービスナウ |

|---|---|---|

| 時価総額 | 約4,200億ドル | 約2,100億ドル |

| PER | 約625倍 | 約148倍 |

パランティアのPERはサービスナウの4倍以上です。

時価総額もサービスナウの約2倍あり、「割高」という観点では明らかにパランティアの方が上です。

サービスナウとは違う点

一方で、パランティアとサービスナウには事業構造の違いもあります。

パランティアは米国政府・軍との長期契約が収益の柱であり、景気変動に左右されにくい特徴があります。

また、AIデータ分析という成長分野で明確なポジションを確立しており、5〜10年で時価総額1兆ドルを超えると予想する投資家も多いです。

サービスナウはエンタープライズ向けSaaSという競争の激しい市場でしたが、パランティアは政府・軍事分野での参入障壁が高く、競合が少ないという違いがあります。

サービスナウ化するシナリオ

しかし、理由②③で解説した通り、FANG+には以下の構造的問題があります。

- 均等加重のリバランスで下落銘柄は買い増しされる

- パフォーマンスが悪化すると選定基準から外れて除外される

- 除外後に反発しても恩恵を受けられない

パランティアが最終的に時価総額1兆ドル超えになる場合でも、途中で長期間の調整があればこのシナリオへ陥る可能性はゼロではありません。

ここで重要なのは、パランティアという会社の良し悪しではなく、成長の道筋とFANG+のルールの相性です。

| シナリオ | パランティアの動き | FANG+ホルダーの結果 |

|---|---|---|

| A:調整なしで成長 | 採用後そのまま上昇→1兆ドル企業へ | 均等加重で10%保有→爆発的な恩恵 |

| B:調整後に成長 | 1年以上下落→除外→その後反発して1兆ドル企業へ | 下落中は買い増し→除外→反発の恩恵ゼロ |

どちらのシナリオでもパランティアは最終的に1兆ドル企業になっています。

しかし、FANG+ホルダーにとっての結果は真逆です。

つまり、パランティアが長期的に有望かどうかと、FANG+で保有して報われるかどうかは同じ話ではない訳です。

結局どうなるかは成長の道筋次第

パランティアが調整なしで成長を続けるのか、それとも一度調整してから反発するのか、これは誰にも分かりません。

ただ、FANG+の構造を考えると、パランティア単体の将来性だけでなく、成長の道筋とFANG+のルールの相性まで考える必要があるということは理解しておくべきです。

パランティアを個別株で持っていれば、調整後の反発も含めて長期的な成長の恩恵を受けられます。

しかし、FANG+で持っている場合は、調整のタイミング次第で全く違う結果になります。

これはパランティアに限った話ではなく、FANG+の入れ替え銘柄すべてに当てはまる構造的な問題です。