新NISAでオルカンとS&P500のどっちを選ぶべきか迷っている人は多いと思いますが、最近はさらに「両方買う(両刀)」という第三の選択肢も注目されています。

SNSやYouTubeでは「オルカン一択」「S&P500が最強」「両方買うのは意味ない」など色々な意見が飛び交っていますが、正直どれも一理あるんですよね。

そこで今回は、オルカン・S&P500・両刀のそれぞれのメリットを、他の動画やブログではあまり語られない一歩踏み込んだデータも使って徹底解説していきます。

この記事を読めば「自分はこれだ」と自信を持って選べるようになるので、ぜひ最後までチェックしてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

オルカン(全世界株式)のメリット4選

まずは長期・積立・分散投資の教科書的な最適解とも言えるオルカンのメリットから見ていきます。

「オルカンは結局6割がアメリカだから」と軽視する声もありますが、データを深掘りすると実はそんな単純な話ではありません。

メリット①:「分散投資」を最も忠実に体現できるファンド

オルカンの本質的な強みは、「世界のどの国が覇権を握っても対応できる」という点にあります。

これは投資の大原則である「分散投資」を最も忠実に体現したファンドとも言えます。

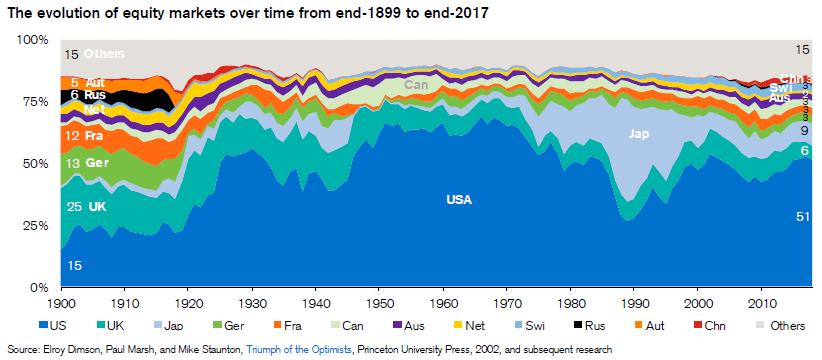

今でこそ「米国一強」は当たり前に感じますが、歴史を振り返ると世界の株式市場の覇権は大きく移り変わってきました。

Credit Suisse(現UBS)の「Global Investment Returns Yearbook」によると、1900年時点ではアメリカの世界株式市場に占める割合はわずか約15%で、当時トップだったのはイギリスの約25%でした。

さらに1980年代には日本株が大躍進し、1989年のピーク時には日本が世界の株式時価総額の約40%を占め、アメリカすら上回っていました。

当時の投資家が「日本株に集中投資するのが最適解」と考えたとしてもおかしくありませんでしたが、その後のバブル崩壊で日本株は30年以上低迷しました。

つまり、どの時代でも「今が最強の国」は存在しますが、それが永遠に続く保証はどこにもありません。

S&P500に投資するということは「今後もアメリカが最強であり続ける」ことに賭けている行為ですが、オルカンであれば仮にアメリカが停滞し、別の国や地域が台頭しても、時価総額に応じて自動的にその新しい勝者へシフトしてくれます。

しかも、米国が覇権を失わなくても「ドル安」が進行するだけでオルカンが有利になる局面があります。

たとえば米国の財政赤字拡大やFRBの利下げ局面などでドルが下落すると、非米国企業の株価はドル換算で相対的に上昇します。

オルカンは約37%が非米国株で構成されているため、こうした為替の変動からもそれなりの恩恵を受けることができるのです。

実際に2026年のYTD(年初来)リターンを見ると、ACWX(MSCI ACWI 米国除く)が+6.39%である一方、SPY(S&P500)は+0.47%にとどまっています。

この背景には、トランプ政権の関税政策による米国景気の不透明感に加え、ドル安の進行も非米国株の相対的な好調さを後押ししている面があります。

イギリスが覇権だった時代も、日本がトップだった時代も、「この国が最強」と信じて集中投資した人は痛い目に遭いました。

アメリカが落ちぶれなくても、ドル安が進むだけで非米国株が有利になることもあります。

オルカンはそうした「未来のシナリオがどう転んでも致命傷を負いにくい」という意味で、分散投資の王道を行くファンドです。

メリット②:企業の「売上ベース」で見ると実は超分散されている

「オルカンの構成比率は約63%がアメリカ企業だから、結局アメリカへの集中投資じゃないの?」

これはオルカンに対する最もよくある批判ですが、実はこの見方には重大な見落としがあります。

確かにオルカンの構成企業の約63%は米国企業です(2026年1月時点で62.96%)。

しかし、それらの企業が「どこで稼いでいるか(売上の発生地域)」を見ると、構成企業の国別比率とは明らかに違う特徴があります。

ゴールドマンサックスの分析によると、S&P500とオルカンでは売上の地理的構成が大きく異なります。

| 指標 | S&P500 | オルカン |

|---|---|---|

| 北米(米国含む)からの売上比率 | 約74% | 約30% |

| 新興国からの売上比率 | 約10% | 約35%以上 |

| 欧州からの売上比率 | 約5% | 約20% |

引用元:Goldman Sachs Revenue Exposure Analysis(Investing.com経由)

つまり、オルカンは「米国企業が多い」のは事実ですが、その米国企業たちも含めて「売上は世界中からバランスよく発生している」のです。

企業の本社がアメリカにあるからといって、ビジネスがアメリカに閉じている訳ではありません。

逆にS&P500は、構成企業の売上の約74%が北米に依存しています。

「S&P500にはAppleやGoogleなどのグローバル企業が多いから世界に分散されてるでしょ?」と思うかもしれませんが、確かにIT・半導体セクターは海外売上比率が56〜67%ある一方で、S&P500企業の約25%は海外売上がゼロで、公益事業セクターに至っては海外売上わずか2%です。

グローバルに稼いでいるのは一部の巨大テック企業であり、中堅以下は米国内消費に依存しているのが実態です。

この「企業ベースで見るか、売上ベースで見るか」の違いは意外と知られていません。

オルカンは構成企業の本社所在地だけを見ると米国寄りですが、お金の流れで見ると世界中から利益を得ている超分散ファンドなんです。

メリット③:AI半導体サプライチェーンの非米国企業を取り込める

オルカンのもう一つの大きな強みは、時価総額に応じて投資比率を自動で調整してくれることです。

つまり、世界のどこかで急成長する企業や国が出てきた場合、自分で銘柄を入れ替えなくてもオルカンが勝手にその恩恵を取り込んでくれます。

分かりやすい例がTSMC(台湾)です。

TSMCは10年ほど前にはオルカン内での存在感はほとんどありませんでしたが、AI半導体の需要爆発によって時価総額が急拡大し、現在ではオルカンの構成上位に入るまでに成長しました。

さらに2026年に入ってもこの勢いは止まらず、TSMCのQ1 2026売上ガイダンスは346〜358億ドル(前年比+38%)、2026年の設備投資額は過去最高の560億ドルを計画しています。AI半導体の需要は引き続き加速しているのです。

引用元:TrendForce – TSMC Q1 2026 Revenue Guidance

そしてこれはTSMCだけの話ではありません。

半導体の設計で世界をリードしているのは確かにNVIDIA(米国)ですが、AIを実際に「作る」工程ではアジア・欧州の企業も強いのです。

AI半導体のサプライチェーン全体を見ると、非米国企業が欠かせない存在であることが分かります。

| 工程 | 主要企業 | 国 | 2025年の動向 |

|---|---|---|---|

| 設計(GPU) | エヌビディア | 米国 | 株価は4月から約1.9倍 |

| 受託製造 | TSMC | 台湾 | 売上高+35.9%、株価は4月から約2.3倍 |

| メモリ(HBM) | サムスン、SKハイニックス | 韓国 | 半導体売上ランキング4位→3位に上昇 |

| 製造装置 | 東京エレクトロン、ASML | 日本、オランダ | 営業利益率30%超、AI向け装置需要が牽引 |

| 検査装置 | アドバンテスト、レーザーテック | 日本 | エヌビディア向け検査装置で業績拡大 |

S&P500に投資している場合、このサプライチェーンの中でリターンを得られるのは「設計」のエヌビディアだけです。

一方、オルカンであればTSMC、サムスン、SKハイニックス、東京エレクトロン、ASML、アドバンテストなど、サプライチェーン全体の成長を丸ごと取り込めます。

しかも、これらの企業が成長して時価総額が拡大すれば、オルカン内での構成比率も自動的に上昇するため、自分で銘柄選定する必要がありません。

2025年の実績を見ると、実はTSMCの株価上昇率(約2.3倍)はエヌビディア(約1.9倍)を上回りました。

「AI投資=エヌビディアだけ買えばいい」「AIブーム=米国株が有利」という考えは、サプライチェーン全体の恩恵を見落としています。

メリット④:GDPシェアと証券投資シェアの乖離 — 是正圧力はオルカン有利

これは個人的にオルカンの最も強力な長期メリットだと思っています。

IMF(国際通貨基金)のデータによると、世界のGDPに占める新興国のシェアは約42%に達しています。

しかし、世界の証券投資に占める新興国のシェアはわずか約10%にとどまっています。

引用元:IMFデータ(ピクテ経由)

「新興国がGDPの42%もある訳ないだろ!」と思うかもしれませんが、世界第2位の経済大国である中国も、半導体世界最強のTSMCを擁する台湾も、メモリ大手で最近時価総額1兆ドルを超えたサムスンとSKハイニックスを抱える韓国も、MSCI上は「新興国」扱いです。(誤解が無いように書いておきますが、韓国は既に先進国として求められていますが、指数を選定しているMSCIからは証券投資の利便性などを含めたいくつかの理由からまだ新興国株として扱われています)

つまり、新興国のGDPの中にはハイテク超大株がゴロゴロいるんですね。

この「経済規模と証券投資比率のギャップ」が今後是正される方向に動けば、新興国の株式市場に資金が流入し、オルカンのリターンを押し上げる可能性があります。

実際にゴールドマンサックスの予測では、今後10年の年率リターンはアメリカが6.5%に留まるのに対し、新興国は10.9%と大きく上回ると見込まれています。

引用元:Goldman Sachs – Global stocks 10-year forecast

また、バンガード社の最新予測(2025年末時点)でも、米国株の10年年率リターンは4〜5%である一方、非米国株式はそれを上回ると予測されています。

引用元:Vanguard Capital Markets Model Forecasts

そして注目すべきことに、2026年に入ってこの予測が現実になりつつあります。

2026年3月時点のYTD(年初来)リターンを見ると、ACWX(MSCI ACWI 米国除く)が+6.39%である一方、SPY(S&P500)は+0.47%にとどまっています。

米国以外の株式が米国株を大幅にアウトパフォームしており、トランプ政権の関税政策による不透明感やS&P500の割高なバリュエーション(2026年1月にCAPE比率が40超え)が逆風となっています。

もちろん、2026年のわずか数ヶ月のデータだけでトレンドは判断できません。

しかし、過去にも2000年代は新興国株が米国株を大幅にアウトパフォームした時期がありました。歴史は繰り返さなくても韻を踏むことが多いのです。

少なくとも「米国一強が永遠に続く」と断言はできないのが2026年3月時点の市場状況です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

S&P500(米国株式)のメリット4選

ここまでオルカンのメリットを見てきましたが、正直に言ってS&P500にもオルカンにはない構造的な強みがあります。

「長期・積立・分散投資」の教科書ではオルカンが最適解になりやすいのですが、アメリカという国だけは例外的な要素を持っています。

メリット①:S&P500は「上がるように設計された指数」

最初に知っていただきたいのは、S&P500は単なる株価指数ではないということです。

これは「上がるように設計された指数」なんです。

どういうことか。

アメリカでは政府もFRB(連邦準備制度理事会)も、常に株価を最重要指標の一つとして重視しています。

S&P500が上昇することで「消費が増える→企業利益が増える→税収が増える」という好循環が生まれるからです。

しかも、アメリカ国民にとって株式市場は「老後資金そのもの」です。

日本のように公的年金がメインではなく、401k(確定拠出年金)やIRA(個人退職口座)を通じて国民自身が株式市場で老後資金を形成しています。

アメリカ投資会社協会(ICI)のデータによると、2025年9月末時点で米国の退職資産は約48兆ドルに達し、家計の全金融資産の約34%を占めています。

しかも、その中核であるIRAと401(k)の資産のうち、最も多く配分されているのが株式型ファンドです。

つまり、S&P500が下がると国民の生活に直接打撃を与え、政治リスクにも直結します。

だからこそ、政治家も政府も国民も「S&P500を上げたい」という強い動機を持っている。

さらに、S&P500は成長が鈍化した企業を除外し、新たな高成長企業を組み入れる入れ替えメカニズムがあるため、「構成銘柄の質」が常にアップデートされ続けます。

このような「政府・中央銀行・国民・企業統治」の全てが株価上昇に向かって整備されている国はアメリカ以外にほぼありません。

日本では日経平均が4万円を超えた時に「投資してる人だけ儲かってズルい」とSNSで荒れてましたが、アメリカでは国民の老後資金が直結しているので、そんなことは絶対に起きません。

メリット②:世界の頭脳を吸い寄せるアメリカ — 例外的にグローバルな「一国集中」

「S&P500はアメリカ一国への集中投資だからリスクが高い」とよく言われますが、そもそもアメリカという国自体がグローバルな存在であることを見落としている人が多いです。

実際にS&P500のトップを占めるビッグテック企業の現経営者たちはアメリカ以外の出身が少なくないです。

| 企業 | 経営者 | 出身国 |

|---|---|---|

| Google(Alphabet) | サンダー・ピチャイ CEO | インド |

| Microsoft | サティア・ナデラ CEO | インド |

| NVIDIA | ジェンスン・フアン CEO | 台湾 |

| Tesla | イーロン・マスク CEO | 南アフリカ |

Apple以外の主要ビッグテック企業のCEOは、全員がアメリカ国外出身です。

つまり、「アメリカ企業=アメリカ人の企業」ではなく、「世界中の最も優秀な頭脳がアメリカへ集まってビジネスをしている」のが実態です。

シリコンバレーには世界中から最高クラスの人材が集まり、既成概念を打ち破る新しいアイデアが次々と生まれています。

そして、その革新的なアイデアやスタートアップを育てるために世界中のベンチャーキャピタルから莫大な資金がアメリカに流れ込みます。

この「頭脳」と「資金」の好循環こそが、新たな高成長企業を生み出し続ける原動力です。

さらに、高成長企業たちが世界中で稼いだ利益は、配当や自社株買いを通じてアメリカの株主に還元されます。

あなたがiPhoneを使ったり、Googleで検索したり、Amazonで買い物をしたりするたびに、その利益はアメリカへ流れ、最終的にS&P500の株主の利益として還元されるのです。

S&P500の上位を占める巨大テック企業は、経営陣も売上もグローバルです。

その意味でS&P500の「核」は実質的にグローバル投資とも言え、これが「長期・積立・分散投資の原則に反する一国集中」とは一線を画す理由でもあります。

ただし、S&P500全体で見ると北米売上依存の中堅企業も多いので、「完全な分散」と言い切るのは正確ではありません。

メリット③:世界のGDPに食い込む米国企業 — GDP是正論への構造的な反論

先ほどオルカンのメリット④で「GDPシェアと証券投資シェアの乖離が是正されればオルカンが有利」と解説しました。

しかし、S&P500側にはこの是正論に対する強力な反論があります。

それは「そもそもGDPが成長しても、その国の株式リターンが高くなるとは限らない」という、学術的にほぼ決着がついている事実です。

フロリダ大学のJay Ritter教授らの研究(2022年、The Journal of Portfolio Management掲載)では、15の新興国と21の先進国を対象に最大120年のデータを分析した結果、新興国におけるGDP成長率と株式リターンの相関はわずか0.17(p値0.55)で統計的に無意味でした。

先進国に至ってはマイナスの相関(-0.31)すら確認されています。

つまり、「GDPが伸びている国に投資すれば儲かる」という直感は、データ上はほとんど観測されていないです。

分かりやすい例が中国で、中国のGDP成長率は6%以上ですが、株式リターンは4%台です。

一方、台湾はGDP成長率が3%台ですが、株式リターンは5%台です。

GDP成長と株式リターンが一致しない典型例です。

なぜこのような乖離が起きるのか? 学術研究では主に以下の理由が指摘されています。

| 乖離の原因 | 内容 |

|---|---|

| ①株式の希薄化 | 成長する経済ではIPOや増資が頻繁に起き、GDP全体は伸びても「1株あたり利益(EPS)」は伸びにくい |

| ②成長の織り込み | 高GDP成長の期待は既にバリュエーションに反映されており、「割高で買って普通のリターン」になりやすい |

| ③非上場企業の存在 | GDPの成長の多くが株式市場に上場していない中小企業で発生するため、株式投資家はその恩恵を受けにくい |

| ④コーポレートガバナンス | 新興国では経営者が利益を少数株主に還元せず、関連取引やトンネリング(利益移転)で流出させるケースがある |

| ⑤多国籍企業による利益回収 | 新興国のGDP成長を米国企業などが自社のインフラ・サービスを通じて収益として回収する |

特に⑤について、近年は米国ビッグテックが新興国に直接インフラを構築する動きが加速しており、この構造がさらに強化されつつあります。

【海底ケーブル】

Metaは米国・インド・南アフリカ・ブラジルなど5大陸を結ぶ全長5万kmの海底ケーブル「Project Waterworth」を建設中です。Google、Microsoft、Amazonも含めた4社は2027年までに約60本の新規海底ケーブルを計画しています。世界の国際インターネットトラフィックの約95%は海底ケーブルを通っているため、新興国の人々がネットを使うほど、インフラ所有者である米国企業にデータ通信の基盤レベルで利益が還流します。

【データセンター】

2025年12月にはわずか数日の間にAmazon(350億ドル)、Microsoft(175億ドル)、Google(150億ドル)が合計675億ドル(約10兆円)のインド投資計画を発表しました。これらはクラウド(AWS、Azure、Google Cloud)やAI基盤の拡大が目的であり、インドの企業や政府がデジタル化を進めるほどクラウドの利用料として米国企業の売上に計上されます。しかもこのモデルはインドだけでなく東南アジア、アフリカ、ラテンアメリカにも展開されつつあります。

【製造拠点】

AppleのCEOティム・クックは2025年の決算説明会で「米国向けiPhoneの大半がインド製になる見込み」と発言し、インドとベトナムに計160億ドルを投じています。ただし、インドで組み立てられたiPhoneの利益の大部分はApple(米国)に帰属します。新興国が「作る場所」であっても、「儲ける主体」は依然としてS&P500企業なのです。

これらが「GDPシェアと証券投資シェアの乖離がいつまでも是正されない可能性がある」と考えられる構造的な理由です。

新興国がどれだけGDPを伸ばしても、その成長を収益として回収する仕組みを持った米国企業がS&P500に集まっている限り、「新興国のGDP成長 → 新興国株の大幅上昇」という単純なシナリオは実現しにくいかもしれません。

メリット④:先進国で珍しい人口増加国

日本、ヨーロッパ、中国など主要な先進国・大国が軒並み人口減少に向かう中、アメリカは先進国の中でも数少ない「人口が増え続ける国」です。

国連の「World Population Prospects」によると、アメリカの人口は2050年に約3億7,942万人、2100年でも約4億3,385万人と増加し続ける見通しです。

この人口増加を支えているのが毎年約100万人規模の移民受け入れで、2024年のアメリカの人口増加分の8割が移民によるものでした。

引用元:国連 世界人口推計 / 日本経済新聞 アメリカの人口推計2024年

人口が増えるということは、消費者が増え、労働力が増え、経済成長の土台が維持されるということです。

しかも、メリット②で解説した通り、アメリカは単に人口が増えるだけでなく「世界中から優秀な人材を選んで受け入れる」という質的な強みも持っています。

新興国で人口が爆発的に増えたとしても、その中のトップ層をアメリカが吸い寄せるため、アメリカは「人口増加の量」と「人材の質」を両方手に入れられるのです。

ただし、2026年に入って状況が急変しています。

トランプ政権の強硬な移民政策により、日経新聞の報道によるとアメリカの純移民流入が半世紀ぶりにマイナスに転落しました。つまり、入ってくる移民よりも出ていく移民の方が多い状態です。

これがS&P500にとってリスク要因であることは間違いありませんが、アメリカ経済が移民に大きく依存している構造は変わらないため、政権交代や政策修正で再び受け入れ拡大に戻る可能性が高いでしょう。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

オルカンとS&P500の「両刀」のメリット3選

「どっちか一つに決めなきゃダメなの?」と思った方は、実はけっこう鋭いです。

結論から言うと、両方買う「両刀」にも合理的なメリットがあります。

ただし、世間で言われているほど「分散効果」があるわけではないので、メリットの本質を正しく理解しておきましょう。

メリット①:「後悔」を回避できるメンタル安定剤としての効果

投資で最も避けたいのは「暴落でパニック売りすること」ですが、それに次いで厄介なのが「後悔」です。

「S&P500を選んだのに、今年はオルカンの方が成績良かった…」「オルカンにしたけど、S&P500の方がリターン高い…」

こういう後悔は地味にメンタルを削り、最悪の場合は投資方針の頻繁な変更(=パフォーマンスの低下)につながります。

ここで歴史を振り返ると、1900年頃の世界の株式市場では、アメリカの割合はわずか約15%で、イギリスが約25%でトップでした。

当時の投資家が「イギリスに集中投資するのが最適」と考えたとしても、100年後の今は全く違う結果になっています。

とは言え、アメリカ自体は100年ほど証券投資のシェアで50%前後をキープしている実績があります。

アメリカが証券投資のシェアをキープできるかどうかは誰にも分からない以上、「どちらかが間違っていた」というリスクを両方持つことでヘッジできるのは大きなメリットです。

引用元:Credit Suisse Global Investment Returns Yearbook

行動経済学では「後悔回避バイアス」と呼ばれていますが、投資は長期戦なので「続けられること」が何より大事です。

両刀にすることで「少なくとも片方は当たりだった」と思えるのは、精神衛生的にかなり大きいですよ。

メリット②:リスク分散効果はゼロでも「致命的な間違い」にはならない

両刀に対するよくある批判が「オルカンとS&P500は値動きがほぼ同じだから、分散にならない」というものです。

これはデータ的に見ると正しいです。

オルカンとS&P500の相関係数(値動きの似ている度合い、最大が1)は過去20年の月次リターンで約0.97と非常に高く、ほぼ同じ動きをしています。

つまり、両方持ったとしても暴落ショックを和らげる「リスク分散効果」はほぼ期待できません。

引用元:松井証券 オルカンとS&P500の併せ持ちはダメなのか?

しかし、ここで重要なのは「分散効果がない=やってはいけない」ではないということです。

冷静に考えてみてください。オルカンもS&P500も、どちらも優良な低コストインデックスファンドです。

「良いもの+良いもの=良いもの」でしかなく、リターンは必ず両者の中間に落ち着きます。

松井証券のコラムでも「あまり意味はないが、有害とは言えない」と結論づけられています。

SNSで「両刀は無意味」と断言している人もいますが、データ的に見れば「致命的な間違いではない」というのが正確な表現です。

本当に暴落対策の分散をしたいなら、株式と相関係数がマイナスになる「債券」や「ゴールド」を混ぜる必要があります。

オルカンとS&P500の両刀は「分散」ではなく、次に解説する「米国比率と売上構成の調整ツール」として捉えるのが正しい理解です。

メリット③:米国比率と売上構成の「調整ツール」としての合理性

ここが両刀の本当のメリットだと考えています。

まず、企業ベースの米国比率で見てみましょう。

オルカン100%なら米国比率は約63%、S&P500 100%なら当然100%、両刀(半々)なら約81〜82%です。

つまり、両刀にするということは「米国比率を63%〜100%の間で自分の信念に合わせて微調整する行為」とも言えます。

| ポートフォリオ | 米国企業比率 | 北米からの売上比率(推定) |

|---|---|---|

| オルカン100% | 約63% | 約30% |

| 両刀(半々) | 約81〜82% | 約52% |

| S&P500 100% | 100% | 約74% |

しかし、企業比率だけでなく売上の構成も変わることに注目してください。

先ほど解説した通り、オルカンの北米売上比率は約30%、S&P500は約74%です。

つまり半々にすると、企業の本社はアメリカ中心(81〜82%)でありながら、実際の売上ベースでは北米約52%・それ以外が約48%と、かなりバランスの取れた構成になるのです。

この数字を見ると、両刀は「分散投資」というよりも「米国の成長は信じたいけど100%集中は怖い」「でもオルカンの63%だと米国の強さを十分に取り込めてない気がする」という人にとって、ちょうどいい落としどころになっていることが分かります。

両刀を「分散投資」と言うとデータ的にツッコまれますが、「米国比率と売上構成の調整ツール」と言えば合理的です。

特に売上ベースで北米52%・世界48%というのは、「アメリカ寄りだけどグローバルにも稼いでいるポートフォリオ」としてバランスが良いのではないでしょうか。

半々にこだわる必要もなく、オルカン7割:S&P500 3割のようにお好みで調整もできますよ。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

結論:どれを選んでも「正解」になりうる

ここまでオルカン・S&P500・両刀のメリットを見てきましたが、どれが一番優れているかという話ではありません。

それぞれ異なるロジックで合理的であり、大切なのは自分の考えに最も合ったものを選ぶことです。

| こんな人に向いている | おすすめ |

|---|---|

| 未来は予測できないので世界全体の成長に乗りたい | オルカン |

| アメリカの構造的な強さを信じている | S&P500 |

| 迷っていて、どちらかが外れても後悔したくない | 両刀 |

そしてどの選択をするにしても、最も重要なのは以下の2点です。

①途中でやめないこと

Vanguard社の研究でも「市場にい続けること」が「タイミングを計ること」に勝ることが示されています。

1年の勝ち負けで投資方針を変えると、むしろパフォーマンスが悪化するリスクがあります。

②自分が納得して選ぶこと

どのファンドを選んでも、暴落は必ず来ます。その時に「なぜ自分はこれを選んだのか」が明確であれば、狼狽売りせずに済みます。

逆に、なんとなくで選んでいると暴落時に不安に負けて売ってしまう可能性が高いです。

結局のところ、「オルカンかS&P500か両刀か」という議論は「国際分散投資の原則を重視するか」「アメリカの例外的な強さを信じるか」「両方の良いとこ取りをしたいか」という哲学の違いです。

どの哲学も間違いではないので、自分の考えと合致するものを自信を持って選んでください。