「積立投資って、いつまで続ければいいの?」

SNSでは「月10万円積立してます!」「節約して毎月30万円頑張ってます」みたいな投稿もあり、焦りから無理な積立額にしている人も多いのではないでしょうか。

でも、少し待ってください。

あなたは積立のゴール、つまり「いくらになったら積立をやめていいのか」を明確に決めていますか?

ゴールが見えないまま走り続けるのはマラソンでゴールテープが無いのと同じなので、途中で心が折れて辞めてしまうリスクがあります。

そこで今回は、2026年最新の物価・年金データを使って「積立を安心してやめられるライン」を年齢別にシミュレーションしていきます。

正直、甘い前提ではなく現実的な条件で計算するので、厳しめの結果になる人もいるかもしれません。

でも、現実を知ればモチベーションを上げることだってできますし、それに合わせて生活スタイルを変えることもできるので、ぜひ参考にしてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

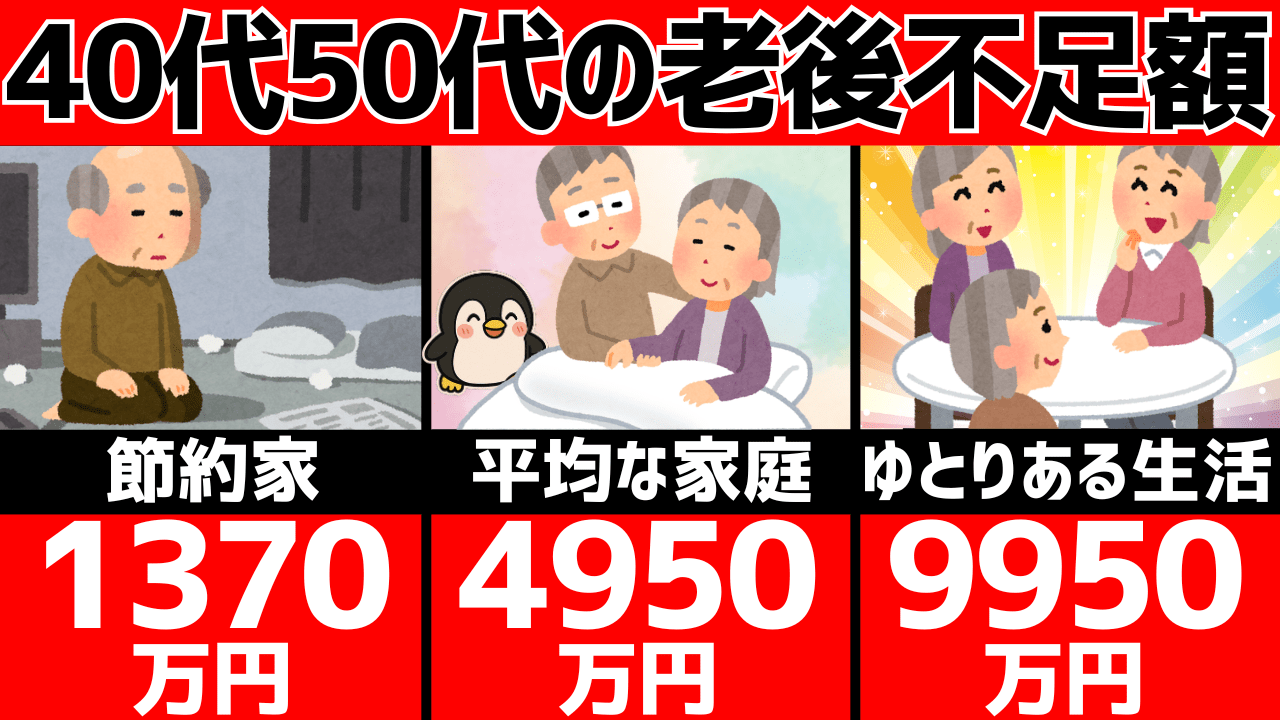

老後2000万円問題は古い!2026年最新データが示す本当に必要な金額

そもそも「老後2000万円」の根拠とは

積立のゴールを決めるには、まず「最終的にいくら必要なのか」を把握する必要があります。

老後資金の目安としてよく語られるのが、あの有名な「老後2000万円問題」ですね。

この2000万円の根拠は、2017年の高齢夫婦無職世帯の家計収支データです。

月の収入が約20万9000円に対して支出が26万4000円。毎月約5万4000円の赤字が30年間続くと約2000万円不足する、という計算でした。

ただし、この数字には致命的な問題が3つあります。

- 問題1:2017年の古いデータが元になっている

- 問題2:物価がずっと変わらない前提で計算されている

- 問題3:年金のマクロ経済スライドによる実質目減りを考慮していない

2026年の最新データで再計算すると…

2025年12月の全国消費者物価指数(生鮮食品除くコアCPI)は前年比+2.4%上昇。2025年の年間平均では前年比+3.1%の上昇を記録しました。

日銀の物価安定目標である2%を上回る状態が2022年4月から45ヶ月連続で続いています。

さらに2026年度の年金額改定では、物価変動率が+3.2%だったのに対し、マクロ経済スライドの調整により年金額の改定率は+1.9%(基礎年金)にとどまりました。

これは4年連続で年金の実質的な目減りが続いていることを意味します。

つまり、老後2000万円では足りない可能性があります。

結論:老後資金は人それぞれだが、最低ラインは上昇

ここで正直に言うと、「老後に〇〇万円あれば安心!」と一律に断言することは難しいです。

なぜなら、必要な老後生活費は年齢・家族構成・住む地域によって全く異なるからです。

実際、総務省の「家計調査 家計収支編 単身世帯(2024年)」によると、1人暮らしの平均支出は月17万円ほど。

一方で、年代や性別によっても下表のように大きく変わります。

| 年齢 | 男女平均 | 男性 | 女性 |

|---|---|---|---|

| ~34歳 | 176,160円 | 147,708円 | 214,719円 |

| 35~59歳 | 184,750円 | 187,902円 | 180,007円 |

| 60歳~ | 159,249円 | 154,745円 | 161,739円 |

| 65歳〜 | 154,601円 | 151,946円 | 155,923円 |

さらに夫婦世帯であれば年間400万円ほど必要になるケースもあります。

だからこそ、「2000万円」とか「3000万円」という一律の金額ではなく、自分自身の生活費をベースに必要額を逆算することが重要なんです。

実際にインフレ+年金目減りを考慮して逆算

「人それぞれ」で終わらせても仕方ないので、ここからはインフレ年2%とマクロ経済スライドによる年金の実質目減りをちゃんと織り込んで、老後30年間(65歳〜95歳)の不足額を逆算してみましょう。

老後2000万円問題と同じモデルケースの家庭で、マクロ経済スライドとインフレを考慮して計算すると以下のようになります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 30年間の総支出額(①) | 約7,570万円 | 約1億3,071万円 |

| 30年間の総年金額(②) | 約4,318万円 | 約8,636万円 |

| 不足する資産額(①−②) | 約3,252万円 | 約4,435万円 |

老後2000万円問題は「物価が変わらない前提」で2000万円でしたが、インフレとマクロ経済スライドをちゃんと考慮すると単身で約3,252万円、夫婦で約4,435万円も不足するんです。

これ、2000万円問題の1.6倍〜2.2倍ですからね。「とりあえず2000万円貯めとけば安心」は完全に幻想です。

つまり、年金だけでは足りない不足額が、単身者で約3,252万円、夫婦で約4,435万円。

これが老後の生活で不足する金額のリアルな数字です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

今の現役世代だと実はもっと必要額が少ない?

「でも、今の現役世代は定年まで年金の改悪がもっと進むからより厳しいのでは?」と思うかもしれません。

たしかにインフレとマクロ経済スライドが永遠に続けばその通りです。

しかし、年金制度の改革が着実に進んでおり、将来の年金目減りは緩和される方向にあります。

令和7年の年金制度改正では、基礎年金と厚生年金の調整期間を一致させるため、厚生年金のマクロ経済スライド調整率が通常の1/3に緩和されました。

厚生労働省の発表(令和8年1月23日)によると、令和8年度のマクロ経済スライド調整率は基礎年金が▲0.2%に対し、厚生年金は▲0.1%に留まっています。

さらに、基礎年金の調整期間終了時期を2057年度から、基礎年金と厚生年金の調整を同時に2036年度までに終了する議論が進んでいます。

なので、これが実現すればマクロ経済スライドの調整期間があと10年のみになります。

つまり、30年分のマクロ経済スライドを見込んだ単身者で約3,252万円、夫婦で約4,435万円の不足額は最悪のケースの話であり、今の現役世代であればより不足額がより小さい可能性もあります。

もちろんインフレ自体は続くものの、オルカンなどで資産を運用し続ければ物価上昇に合わせて積立してきた資産も増えることが期待されているので大きな問題にはなりません。

だからこの記事では、運用資産3000万円(単身)・4500万円(夫婦)を積立卒業ラインとして、ここからシミュレーションを進めていきます。

本当に3000万円や4500万円で足りる?

では、3000万円・4500万円あれば本当に老後30年を乗り切れるのか、4%ルールで検証してみます。

ここではあえて悲観的に年利5%で計算します。

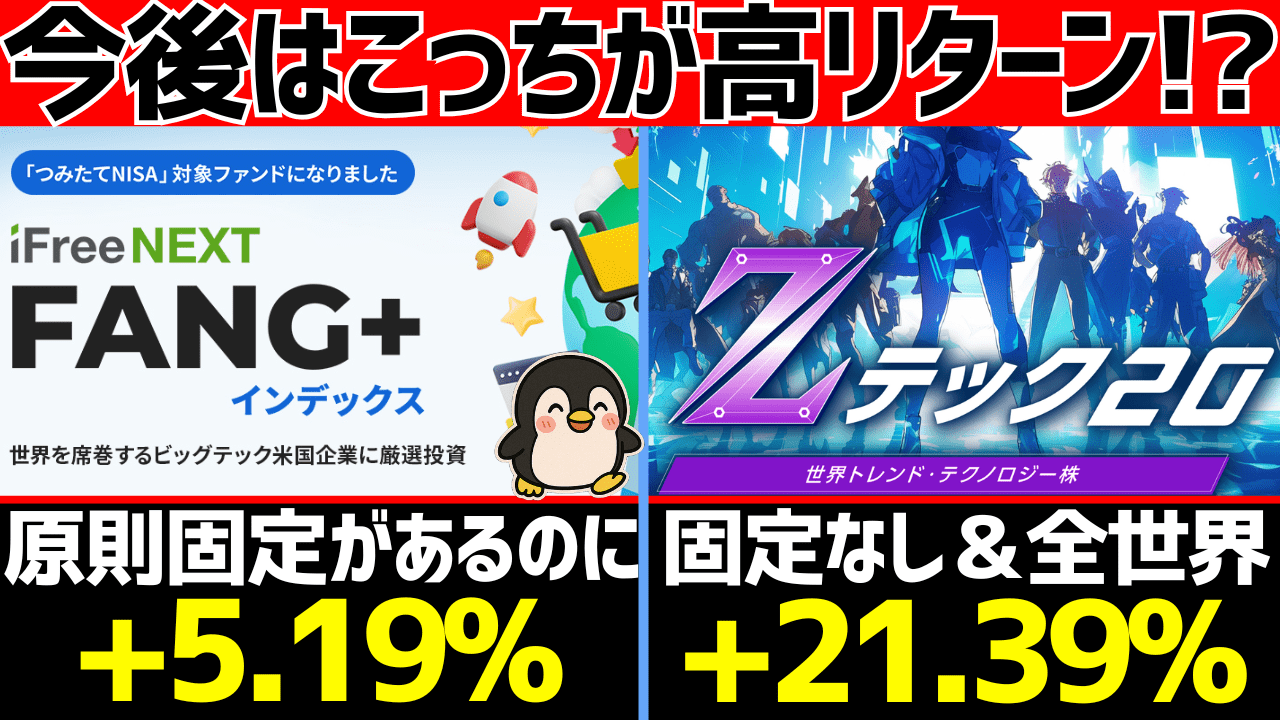

ちなみにインデックス投資の過去30年リターン(円建て)を見ると、オルカンで約8%、S&P500で約10%、NASDAQ100で約11%となっており、5%はかなり控えめな想定です。

ここで登場するのが「4%ルール」です。

資産の4%を毎年取り崩しても長期的に資産を維持できるという考え方で、米国トリニティ大学の研究に基づくものです。

4%ルールを使って3000万円(単身者向け)と4500万円(夫婦向け)で足りるか検証してみます。

| 項目 | 単身者(3000万円) | 夫婦(4500万円) |

|---|---|---|

| 4%取り崩し額 | 120万円(月10万円) | 180万円(月15万円) |

| 年利5%の運用益(初年度) | 150万円 | 225万円 |

| 取り崩し後の純増額(初年度) | +30万円 | +45万円 |

| 30年間の総取り崩し額 | 3,600万円以上 | 5,400万円以上 |

単身者の場合:3000万円を年利5%で運用しながら年間120万円を取り崩すと、30年間で3,600万円以上取り崩せる上に資産残高も増え続けます。

先ほど計算した「単身者の不足額3,252万円」を十分にカバーできるわけです。

夫婦の場合:4500万円を同様に運用すれば年間180万円を取り崩しても30年間で5,400万円以上を使え、「夫婦の不足額4,435万円」も余裕でカバーできます。

以上の根拠を踏まえて、今回のシミュレーションは下記の条件で行います。

3000万円・4500万円到達シミュレーション

ここからは単身者の目標額3000万円と夫婦世帯の目標額4500万円の両方について、毎月の積立額ごとに何年でゴールに到達できるのかを見ていきます。

- ゴール目標:3000万円(単身者向け)、4500万円(夫婦世帯向け)

- 根拠:インフレ+マクロ経済スライド考慮の不足額を4%ルール運用でカバーできる金額

- 投資先:オルカンやS&P500などの王道インデックスファンド

- 想定年利:5%(悲観)、7%(標準)、10%(楽観)の3パターン

- インフレ率:年2%で試算(実質リターンで評価)

- 税率:新NISAの非課税枠(1800万円)を前提に0%で計算(超過分は本来課税あり)

年利5%の場合(悲観ケース)

| 毎月の積立額 | 10年後 | 20年後 | 3000万円到達 (単身ライン) | 4500万円到達 (夫婦ライン) |

|---|---|---|---|---|

| 月3万円 | 約466万円 | 約1,233万円 | 約33年 | 約40年 |

| 月5万円 | 約776万円 | 約2,055万円 | 約25年 | 約31年 |

| 月7万円 | 約1,087万円 | 約2,877万円 | 約21年 | 約26年 |

| 月10万円 | 約1,553万円 | 約4,110万円 | 約16年 | 約21年 |

年利7%の場合(オルカンくらい)

| 毎月の積立額 | 10年後 | 20年後 | 3000万円到達 (単身ライン) | 4500万円到達 (夫婦ライン) |

|---|---|---|---|---|

| 月3万円 | 約519万円 | 約1,563万円 | 約28年 | 約33年 |

| 月5万円 | 約865万円 | 約2,605万円 | 約22年 | 約26年 |

| 月7万円 | 約1,211万円 | 約3,646万円 | 約18年 | 約22年 |

| 月10万円 | 約1,730万円 | 約5,209万円 | 約14年 | 約18年 |

年利10%の場合(S&P500やNASDAQ100など)

| 毎月の積立額 | 10年後 | 20年後 | 3000万円到達 (単身ライン) | 4500万円到達 (夫婦ライン) |

|---|---|---|---|---|

| 月3万円 | 約614万円 | 約2,279万円 | 約22年 | 約26年 |

| 月5万円 | 約1,024万円 | 約3,798万円 | 約18年 | 約21年 |

| 月7万円 | 約1,434万円 | 約5,317万円 | 約15年 | 約19年 |

| 月10万円 | 約2,048万円 | 約7,594万円 | 約13年 | 約16年 |

月3万円だと悲観ケースで単身ラインの3000万円ですら33年、夫婦ラインの4500万円だと40年もかかります。

一方で月10万円なら単身16年・夫婦21年で達成です。

積立額を増やす効果は本当に絶大ですが、無理して生活を圧迫しては本末転倒です。

よく「ない袖は振れない」「無理のない範囲で全力投資」という声もありましたが、私もこれに完全同意です。

【年齢別】65歳までに3000万円・4500万円を作るのに必要な毎月の積立額

「早くゴールして積立を終わらせたい」タイプの人ばかりではなく、「65歳までコツコツ積み立てて、無理のない金額で老後資金を作りたい」という人も多いはずです。

そこで、年齢別に65歳時点で3000万円(単身)・4500万円(夫婦)を作るために必要な毎月の積立額もシミュレーションしてみました。

単身者向け:3000万円を作る場合

| 開始年齢 | 積立期間 | 年利5% | 年利7% | 年利10% |

|---|---|---|---|---|

| 30歳 | 35年間 | 約2.7万円 | 約1.8万円 | 約0.9万円 |

| 35歳 | 30年間 | 約3.6万円 | 約2.5万円 | 約1.4万円 |

| 40歳 | 25年間 | 約5.1万円 | 約3.8万円 | 約2.4万円 |

| 45歳 | 20年間 | 約7.3万円 | 約5.8万円 | 約3.8万円 |

| 50歳 | 15年間 | 約11.3万円 | 約9.6万円 | 約7.5万円 |

夫婦世帯向け:4500万円を作る場合

| 開始年齢 | 積立期間 | 年利5% | 年利7% | 年利10% |

|---|---|---|---|---|

| 30歳 | 35年間 | 約4.0万円 | 約2.5万円 | 約1.2万円 |

| 35歳 | 30年間 | 約5.4万円 | 約3.7万円 | 約2.0万円 |

| 40歳 | 25年間 | 約7.6万円 | 約5.6万円 | 約3.4万円 |

| 45歳 | 20年間 | 約10.9万円 | 約8.6万円 | 約5.9万円 |

| 50歳 | 15年間 | 約16.8万円 | 約14.2万円 | 約10.9万円 |

ポイント:スタート年齢が全てを決める

30歳からなら単身で月2〜3万円、夫婦でも月3〜4万円でゴールできるのに、50歳からだと単身で月10万円以上、夫婦だと月15〜17万円が必要。

40代50代で「もっと早く始めていれば…」と後悔する人が多いのは、この数字が物語っています。

でも、今日が人生で一番若い日です。今から始めれば、始めないより必ず有利です。

正直、50歳から年利5%で単身ラインでも月11万円、夫婦ラインだと月17万円はかなりキツイですよね…

ただ夫婦の場合は2人でそれぞれ新NISAを使えるので、2人で合計月17万円(1人あたり約8.4万円)と考えれば少しハードルは下がります。

あと、年利7%を目指すだけで必要額はグッと下がるので、投資先の選び方もやっぱり重要です。

だからこそオルカンやS&P500のような実績のあるインデックスを選ぶことが大切なんですね。

ゴール後は「積立卒業」→「取り崩しフェーズ」へ

「3000万円や4500万円を達成しても、その後どうなるの?積立をやめたら資産は減るだけでは?」

こう思う人も多いかもしれませんが、実はそうではありません。

4%ルールを活用することで、3000万円の資産があれば年間120万円(月10万円)、4500万円なら年間180万円(月15万円)を取り崩しても資産は減りにくいです。

悲観的な年利5%であっても運用すれば運用益が取り崩し額を上回るため、毎年資産は増えていきます。

【単身者】3000万円を年利5%で運用&月10万円取り崩し

| 経過年数 | 年齢(65歳で開始の場合) | 資産残高 |

|---|---|---|

| 0年目 | 65歳 | 3,000万円 |

| 5年後 | 70歳 | 約3,130万円 |

| 10年後 | 75歳 | 約3,290万円 |

| 15年後 | 80歳 | 約3,480万円 |

| 20年後 | 85歳 | 約3,720万円 |

| 30年後 | 95歳 | 約4,340万円 |

【夫婦世帯】4500万円を年利5%で運用&月15万円取り崩し

| 経過年数 | 年齢(65歳で開始の場合) | 資産残高 |

|---|---|---|

| 0年目 | 65歳 | 4,500万円 |

| 5年後 | 70歳 | 約4,749万円 |

| 10年後 | 75歳 | 約5,066万円 |

| 15年後 | 80歳 | 約5,471万円 |

| 20年後 | 85歳 | 約5,988万円 |

| 30年後 | 95歳 | 約7,490万円 |

単身でも夫婦でも、毎月しっかり取り崩しているのに資産はむしろ増えていく。

夫婦の場合は月15万円=年金と合わせれば月38.7万円の生活費を確保しながら、30年後に資産が7,490万円にまで成長します。

これが複利の力であり、「積立卒業ライン」に到達すれば積立を卒業しても大丈夫と言える最大の根拠です。

コメントで「3000万円に到達した頃には複利の伸びが楽しくて仕方ないだろうから積立も続けてそう」というのがありましたが、本当にその通りだと思います(笑)

ただし、4%ルールには注意点もある

4%ルールは万能ではありません。以下の点に注意が必要です。

- インフレで取り崩し額も増える:年2%のインフレが続けば20年後には月10万円の価値が実質6.7万円に下がるため、取り崩し額を増やす必要がある(ただし、インフレを上回る投資信託と4%ルールであれば対応できる可能性は十分にある)

- 暴落のタイミング:取り崩し開始直後に大暴落が来ると「シーケンスオブリターンリスク」により資産枯渇の可能性が上がる

- 介護費用は別枠:介護費用は月々の生活費とは別に数百万円〜必要になるケースがある

- 税金の考慮:新NISA枠外の運用益には20.315%の税金がかかるため、実質的な取り崩し額は減少する

だからこそ、3000万円(単身)・4500万円(夫婦)はあくまで「最低ライン」であり、余裕を持たせるなら単身で4000〜5000万円、夫婦で6000万円を目指す方が安全です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

資産寿命を最大化するコツ3選

ゴールを達成して積立を卒業した後も、取り崩し方次第で資産寿命は大きく変わります。

ここでは、資産を最大限活かすための3つのポイントを紹介します。

コツ1:運用を続けながら取り崩す

積立を卒業しても、運用はやめないでください。

一括で現金化して取り崩すだけでは資産は減る一方ですが、運用しながら取り崩せば残った資産が新たな収益を生み続けます。

以前の記事でもシミュレーションしましたが、例えばオルカンの過去30年平均リターン約8%で資産8000万円を運用しながら年間320万円を取り崩した場合、40年後も資産が残る成功確率は100%、さらに資産が増加し続ける確率は99.8%にもなります。

コツ2:証券担保ローンという裏技

資産額が大きくなり、新NISA枠を超えて特定口座で保有する部分が増えた場合、売却すると20%の税金がかかります。

これを回避する方法の1つが「証券担保ローン」です。

保有株を担保に金融機関から借り入れを行うことで、株式を売却せずに現金を調達できます。

楽天証券であれば年1.875%〜の金利で借りられるため、売却時の20%課税よりも有利になるケースがあります。

ただし、価格変動や担保率のリスクがあるため、適切なリスク管理が前提です。

コツ3:新NISAだけでなく、iDeCoも併用

非課税枠を使えるのは新NISAだけではありません。

iDeCoも長期的に運用していれば実質的な非課税枠をどんどん増やしていくことが可能です。

(詳しくは下の記事へ)

コーストFIREシミュレーターで自身の必要資産を計算

ここまでの話を聞いて「じゃあ自分の場合はいくらで積立を辞めていいの?」と思った方のために、コーストFIREシミュレーターを無料で公開しています。

コーストFIREとは「老後資金に向けた貯蓄をこれ以上続けなくてもよい状態」を達成すること。

このシミュレーターに自分の年齢・目標額・想定リターンを入力すれば、いくらの運用資産があれば新規の積立投資を辞めても大丈夫かが自動計算されます。

- 現在の年齢:40歳

- 積立を辞めたい年齢:50歳

- 取り崩し開始年齢:65歳

- 取り崩し時に必要な資産額:3000万円

- 年間運用リターン:7%

上記の例であれば、50歳時点で約1,104万円の運用資産があれば積立を卒業しても、複利の力で65歳までに3000万円に到達する計算になります。

つまり40歳から50歳までの10年間に月約7.6万円を積立すれば達成です。

まとめ:あなたの「積立卒業ライン」を今日決めよう

最後に、今回の記事のポイントをまとめます。

- 老後2000万円問題は古い:2026年の物価上昇率+3.2%とマクロ経済スライドによる年金目減りを考慮すると、最低でも3000万円(単身)〜4500万円(夫婦)が必要

- 積立額とスタート年齢が全て:30歳からなら単身で月2〜3万円、夫婦でも月3〜4万円で十分だが、50歳からだと単身で月10万円以上、夫婦で月15万円以上が必要

- 積立卒業ライン達成後は「取り崩しフェーズ」:4%ルールで取り崩しても資産は減らず、むしろ増える(単身:月10万円、夫婦:月15万円の取り崩しが可能)

- ただし4%ルールは万能ではない:インフレ・暴落タイミング・介護費用には別途備えが必要

- 自分専用の卒業ラインを計算しよう:コーストFIREシミュレーターで自分に合ったゴールを明確に

「早くゴールして積立を卒業する」スタイルと「65歳までコツコツ続ける」スタイル、どちらを選んでも正解です。

大切なのは、自分のゴールを数字で明確に決めて、そこに向かって行動すること。

コメント欄で「65歳まで8時間労働しなきゃいけないの辛すぎる」という声もありましたが、早く積立を卒業したいなら積立額を増やして短期間で達成を目指す。今の暮らしを大事にしたいならコツコツ続ける。自分のライフスタイルに合った選択をしてください。

個人的には「見栄にお金を使わない」「足るを知る」というコメントの意見に強く共感します。

積立額を無理して増やすより、まずは支出を最適化する方が効果が大きいケースも多いです。

私自身もセキュリティほぼ0のアパートに住みながらラーメン二郎の匂いに耐えて節約してますからね…

もし今回の記事が参考になったら、ブログのブックマークとYouTubeのチャンネル登録をよろしくお願いします!