正直、40代50代は今すぐに老後の資金不足を対策しないとマジでヤバいです。

今回の記事では40代50代の老後生活レベルを「節約型」「平均型」「ゆとり型」の3つに分けて、それぞれ老後にいくら必要なのかシミュレーションで解説していきます。

さらに、オルカンやS&P500で運用しながら4%ルールで取り崩す場合に必要な運用資産額も公開しているので、ぜひ最後まで読んでみてください。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

年金だけで暮らせると思ったら大間違い【制度の設計を解説】

まず最初に知っておくべき大前提があります。

日本の公的年金は、そもそも老後の生活費を全額カバーするように作られた制度ではありません。

「年金だけで暮らせるのが当たり前」と思っている方がいますが、それは高度成長期の手厚い給付とデフレ時代に年金の実質価値が下がらなかった”恵まれた時代”の話です。

制度の設計上、年金はあくまで老後の「基礎的部分」をカバーするものであり、残りは自助努力で補う前提で作られています。

1階:基礎年金(国民年金)

→ 老後生活の「基礎的部分」をまかなうもの(1985年改正時の設計で月額5万円=1984年価格)

→ 2025年度の満額でも月約6.8万円にすぎない

2階:厚生年金

→ 現役時代の所得に比例した上乗せ。基礎年金と合わせて所得代替率50〜60%が目標

3階:企業年金・iDeCo・個人貯蓄・投資

→ 残りは自助努力で補う設計。ここが足りないと老後破綻のリスクあり

ここで重要なのが「所得代替率」という指標です。

所得代替率とは、年金を受け取り始める65歳時点の年金額が現役世代の手取り収入に対してどれくらいの割合かを示すもので、2004年の年金改正で「モデル年金の所得代替率50%以上を維持する」ことが法律で定められました。

つまり、国が「年金で現役の手取りと比較して半分しか保障しませんよ」と公式に宣言しているわけです。

残りの半分は退職金、貯蓄、投資など自分で用意してくださいというのが制度の大前提になっています。

しかも所得代替率50%はあくまで「会社員の夫+専業主婦の妻が40年間保険料を納めた」モデル世帯の話です。

自営業者や転職が多い方、平均より給料が低い方など、実際の所得代替率はもっと低くなるケースは少なく無いです。

さらに2024年の財政検証では将来の所得代替率は50%ギリギリか、シナリオによっては50%を下回る可能性も示されています。

厚生労働省自身も「高所得の世帯は個人年金や貯蓄などで老後に備えることができる」と説明しており、年金だけで暮らすことは想定されていません。

それなのに「年金だけで暮らせる」という幻想を持っている高齢者や現役世代が少なくないのは、今の高齢者が経験してきた恵まれた環境が原因です。(高度経済成長期の給付水準引き上げ&約30年間のデフレ)

しかし、今の40代50代が老後を迎える頃にはインフレによる物価高騰と所得代替率の低下によって年金の実質価値は確実に下がります。

「親世代が年金だけで暮らせたから自分も大丈夫」という考えは非常に危険であり、年金に頼りすぎない老後プランを今から考えておく必要があります。

「老後2000万円問題」はもう時代遅れ

2019年に話題になった「老後2000万円問題」は、65歳以上の夫婦無職世帯で毎月約5.5万円の赤字が出るため、30年間で約2000万円が不足するという試算でした。

しかし、この試算にはマクロ経済スライドによる年金の実質目減りとインフレが全く考慮されていません。

マクロ経済スライドとは、物価や賃金が上がっても年金の増額をそれより低く抑える仕組みのことです。

例えば物価が3%上がっても年金は1.7〜1.8%しか上がらないため、実質的な年金の価値は毎年少しずつ目減りしていきます。

2004年に導入された制度ですが、長く続いたデフレ下ではほとんど発動されていませんでした。

しかし、2023年以降はインフレが本格化しており、今後はフル稼働で年金の実質価値が下がり続ける可能性が高いです。

このマクロ経済スライドとインフレの2つを踏まえると、「老後2000万円問題」が通用しない理由が見えてきます。

- マクロ経済スライドにより年金の実質価値は毎年下がり続ける

→インフレ率2〜3%が続くと20年後の物価は1.5〜1.8倍 - 2019年の試算は当時65歳の人の話であり、今の40代50代には当てはまらない

→40代50代が定年を迎えるまでのインフレ分も上乗せされる

実際にインフレとマクロ経済スライドを考慮して再計算すると、2019年時点で試算された不足額とは全く違う結果になります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 2019年の試算(インフレ・マクロ 経済スライド考慮なし) | 約1,300万円 | 約2,000万円 |

| インフレ・マクロ経済スライド を考慮した試算(現在65歳) | 約3,252万円 | 約4,435万円 |

| 今の45歳が老後で不足する金額 | 約6,980万円 | 約8,884万円 |

今の45歳が65歳になる頃には、インフレで物価も上がっていますし、年金の実質価値もマクロ経済スライドで下がっています。

つまり「老後2000万円問題」ではなく、「老後5000万〜9000万円問題」くらいのイメージで考えるべきですね。

もちろん、これは生活レベルによって大きく変わりますので、次の章で詳しく見ていきましょう。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

老後の生活費は実際いくらかかる?【3つの生活レベル】

総務省の「家計調査(2024年)」と生命保険文化センターの調査データを基に、老後の生活費を3つの生活レベルに分けて整理していきます。

月額は現在の物価ベースですが、30年間の総額はインフレ年2%を考慮して計算しています。

45歳の方は65歳までに20年分の物価上昇があるため、55歳の方より総額が大きくなります。

レベル1:節約型(最低限の生活)

節約型は食費や娯楽費を抑え、できるだけ支出を減らした生活スタイルです。

総務省の2024年家計調査における65歳以上無職世帯の実際の消費支出を基準に、さらに節約を意識した水準で設定しています。

| 項目 | 単身世帯 | 夫婦世帯 |

|---|---|---|

| 月額の生活費(現在の物価) | 約13万円 | 約22万円 |

| 年間の生活費(現在の物価) | 約156万円 | 約264万円 |

| 65歳〜30年間の総額 (今45歳の場合) | 約6,953万円 | 約1億1,773万円 |

| 65歳〜30年間の総額 (今55歳の場合) | 約5,702万円 | 約9,652万円 |

※非消費支出(税・社会保険料)含む

節約型は外食を控えて自炊中心、旅行やレジャーもほぼなし、衣料品なども最低限という生活になります。

正直なところ、趣味にお金をかけることは難しく、老後の楽しみがかなり限られてしまう水準です。

レベル2:平均型(一般的な生活)

平均型は総務省の家計調査における65歳以上無職世帯の実際の平均消費支出をベースにした水準です。

2024年の最新データでは65歳以上の夫婦無職世帯の消費支出は月約25.7万円、単身無職世帯は月約14.9万円となっています。

| 項目 | 単身世帯 | 夫婦世帯 |

|---|---|---|

| 月額の生活費(現在の物価) | 約15.5万円 | 約28.7万円 |

| 年間の生活費(現在の物価) | 約186万円 | 約344万円 |

| 65歳〜30年間の総額 (今45歳の場合) | 約8,319万円 | 約1億5,347万円 |

| 65歳〜30年間の総額 (今55歳の場合) | 約6,821万円 | 約1億2,583万円 |

※消費支出+非消費支出の合計

総務省「家計調査」(2024年)

平均型は「贅沢はしないけど極端な節約もしない」という一般的な生活水準です。

たまに外食をしたり、年に1〜2回くらいの国内旅行ができるイメージですね。

今の物価で月28.7万円の夫婦世帯でも、インフレ込みだと30年で1.2〜1.5億円かかるのはインパクトがあります。

レベル3:ゆとり型(余裕のある生活)

ゆとり型は生命保険文化センターの「生活保障に関する調査」で示された「ゆとりある老後生活費」をベースにしています。

最新の2022年度調査では夫婦2人でゆとりある老後を送るために必要な生活費は月額37.9万円(最新の2025年調査速報では39.1万円)とされています。

| 項目 | 単身世帯 | 夫婦世帯 |

|---|---|---|

| 月額の生活費(現在の物価) | 約22万円 | 約38万円 |

| 年間の生活費(現在の物価) | 約264万円 | 約456万円 |

| 65歳〜30年間の総額 (今45歳の場合) | 約1億1,773万円 | 約2億347万円 |

| 65歳〜30年間の総額 (今55歳の場合) | 約9,652万円 | 約1億6,683万円 |

※生命保険文化センター「生活保障に関する調査」を参考に試算

ゆとり型は定期的な旅行やレジャー、趣味や教養への支出、子や孫への援助なども含む生活水準です。

上乗せ額の使い道として最も多いのが「旅行やレジャー」で約60%、次いで「日常生活費の充実」「趣味や教養」と続きます。

年金でどれくらいカバーできる?

老後の支出が分かったところで、次は収入面を確認しましょう。

2024年の家計調査によると、65歳以上の無職世帯が受け取っている収入の内訳は以下のようになっています。

| 項目 | 単身無職世帯 | 夫婦無職世帯 |

|---|---|---|

| 実収入(月額) | 約13.4万円 | 約25.3万円 |

| うち社会保障給付 | 約11.8万円 | 約22.5万円 |

| 非消費支出(税等) | 約1.3万円 | 約3.0万円 |

| 可処分所得 | 約12.1万円 | 約22.2万円 |

つまり、現時点の65歳以上無職世帯では夫婦で毎月約3.4万円、単身で毎月約2.8万円の赤字が出ている状態です。

これはあくまで「平均型」の生活をしている現在の高齢者の話であり、今の40代50代がリタイアする頃にはマクロ経済スライドの影響でさらに年金の実質価値が下がっている可能性が高いです。

【本題】40代50代は老後にいくら必要?生活レベル別シミュレーション

ここからが本題です。

先ほどの生活費にインフレ年2%とマクロ経済スライドによる年金の実質目減りを組み合わせて、40代・50代それぞれが65歳時点で必要な資産額をシミュレーションしていきます。

リタイア年齢:65歳

老後期間:30年間(65歳〜95歳)

物価インフレ率:年2%

マクロ経済スライドによる年金の実質目減り:年0.3〜0.4%(直近の実績ベース)

年金受給額:夫婦で月約22.2万円、単身で月約12.1万円を基準(税・社会保険料控除後)

介護費用:一時費用47万円+月額9万円×平均55ヵ月=約542万円

前章で見た30年間の総支出(インフレ年2%込み)に対して、マクロ経済スライドで実質目減りした年金がどれくらいカバーできるかを計算し、その差額が65歳時点で用意すべき不足額になります。

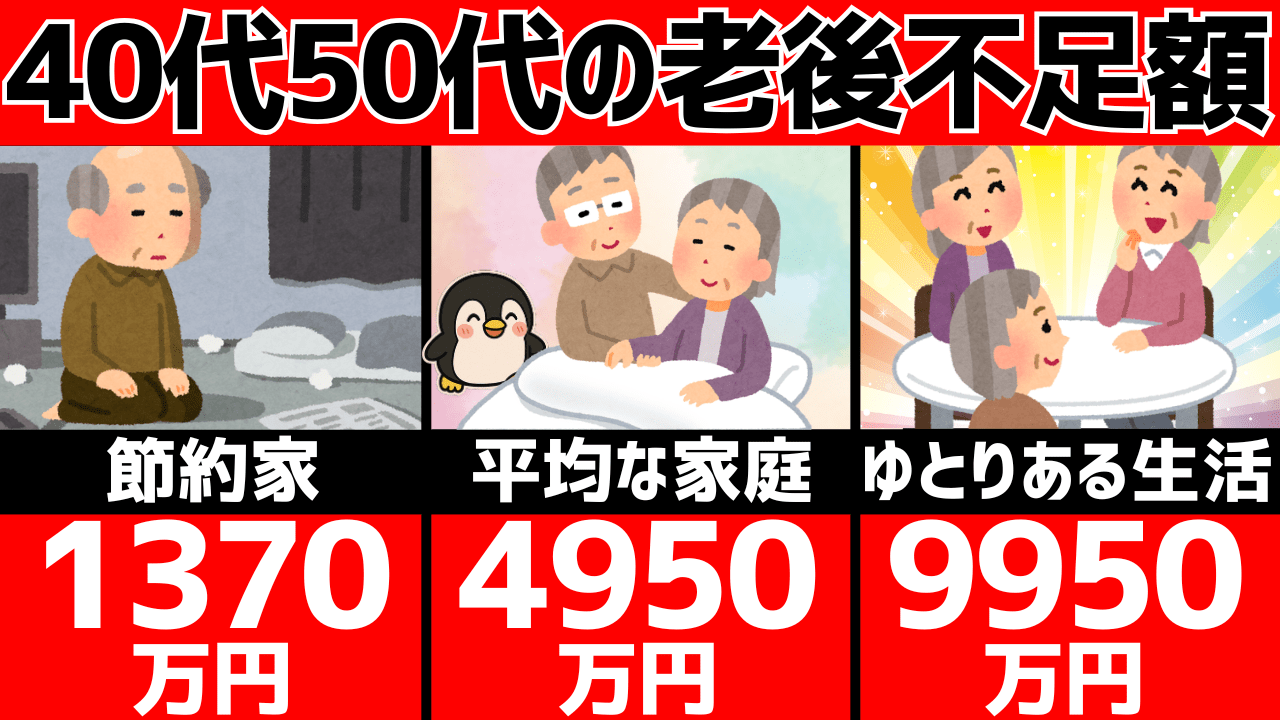

45歳が65歳以降の30年間で不足する金額

現在45歳の方は65歳まで20年あるため、その間のインフレで生活費が大きく上昇します。

一方で、マクロ経済スライドにより年金の実質価値も20年分目減りしていきます。

| 生活レベル | 単身世帯 (30年間の総支出) | 単身世帯 (30年間の年金) | 単身世帯 (65歳時点の不足額) |

|---|---|---|---|

| 節約型 | 約6,953万円 | 約5,403万円 | 約1,550万円 |

| 平均型 | 約8,319万円 | 約5,403万円 | 約2,916万円 |

| ゆとり型 | 約1億1,773万円 | 約5,403万円 | 約6,370万円 |

| 生活レベル | 夫婦世帯 (30年間の総支出) | 夫婦世帯 (30年間の年金) | 夫婦世帯 (65歳時点の不足額) |

|---|---|---|---|

| 節約型 | 約1億1,773万円 | 約1億397万円 | 約1,376万円 |

| 平均型 | 約1億5,347万円 | 約1億397万円 | 約4,950万円 |

| ゆとり型 | 約2億347万円 | 約1億397万円 | 約9,950万円 |

45歳の方は65歳まで20年あるのでインフレの影響をモロに受けます。

夫婦で平均的な生活を送りたいなら約4,950万円、ゆとりある生活なら約9,950万円が65歳時点で必要になる計算です。

「老後2000万円あればいい」なんて言えない時代なのが分かりますよね…

55歳が65歳以降の30年間で不足する金額

現在55歳の方は65歳まで10年なので、45歳と比べるとインフレの影響は小さくなります。

しかし、その分だけ資産形成に使える時間も短いという厳しさがあります。

| 生活レベル | 単身世帯 (30年間の総支出) | 単身世帯 (30年間の年金) | 単身世帯 (65歳時点の不足額) |

|---|---|---|---|

| 節約型 | 約5,702万円 | 約4,891万円 | 約811万円 |

| 平均型 | 約6,821万円 | 約4,891万円 | 約1,930万円 |

| ゆとり型 | 約9,652万円 | 約4,891万円 | 約4,761万円 |

| 生活レベル | 夫婦世帯 (30年間の総支出) | 夫婦世帯 (30年間の年金) | 夫婦世帯 (65歳時点の不足額) |

|---|---|---|---|

| 節約型 | 約9,652万円 | 約9,413万円 | 約239万円 |

| 平均型 | 約1億2,583万円 | 約9,413万円 | 約3,170万円 |

| ゆとり型 | 約1億6,683万円 | 約9,413万円 | 約7,270万円 |

【まとめ表】45歳・55歳の老後必要資産額一覧

ここまでのシミュレーション結果を1つの表にまとめます。

これは「30年間の不足額を65歳時点で全額用意する」パターンの金額です。

| 年齢 | 世帯 | 節約型 | 平均型 | ゆとり型 |

|---|---|---|---|---|

| 45歳 | 単身 | 約1,550万円 | 約2,916万円 | 約6,370万円 |

| 45歳 | 夫婦 | 約1,376万円 | 約4,950万円 | 約9,950万円 |

| 55歳 | 単身 | 約811万円 | 約1,930万円 | 約4,761万円 |

| 55歳 | 夫婦 | 約239万円 | 約3,170万円 | 約7,270万円 |

※介護費用は別途平均542万円が必要

※インフレ年2%・マクロ経済スライド考慮

生命保険文化センターの2024年度調査によると、介護費用の平均は以下のようになっています。

一時的な費用(住宅改造・介護用ベッド等):平均47.2万円

月額の介護費用:平均9.0万円

介護期間:平均55.0ヵ月(約4年7ヵ月)

トータル:平均約542万円

上の表の不足額にさらに介護費用を加えた金額が本当に必要な老後資金です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

投資しながら取り崩せば必要額は大幅に減る【4%ルール】

ここまでのシミュレーションは「30年分の不足額を65歳時点で全額現金で用意する」前提でした。

しかし、実際にはオルカンやS&P500などで運用を続けながら取り崩すことで、65歳時点で必要な資産額を大幅に減らすことが可能です。

ここで使うのが「4%ルール」と呼ばれる取り崩し戦略です。

4%ルールとは、米国のトリニティスタディという研究に基づくもので「資産の4%を初年度に引き出し、以後はインフレ率分だけ引き出し額を増やすと、30年後も資産が枯渇する可能性が低い」というルールです。

株式中心のポートフォリオであれば、30年間で資産が枯渇する確率は歴史的に5%未満とされています。

つまり、リスクを取って資産を運用する必要はあるものの、資産を運用しながら少しずつ取り崩していくことで、老後30年間で必要になる実質的な資産額をおさえることが可能です。

年金で足りない分だけを運用資産から取り崩すので、必要な初期資産は「初年度の年間不足額÷0.04」で計算できます。

4%ルールで取り崩す場合の必要資産額【45歳】

45歳の方が65歳でリタイアした場合、65歳時点(初年度)の月間不足額から4%ルールに必要な運用資産額を計算します。

支出は20年分のインフレを反映済み、年金は20年分のマクロ経済スライドで目減りした金額です。

| 生活レベル | 世帯 | 65歳時点の 月間不足額 | 4%ルールの 必要資産額 | 全額現金で 用意する場合 | 削減率 |

|---|---|---|---|---|---|

| 節約型 | 単身 | 約2.2万円 | 約660万円 | 約1,550万円 | ▲57% |

| 平均型 | 単身 | 約6.0万円 | 約1,800万円 | 約2,916万円 | ▲38% |

| ゆとり型 | 単身 | 約15.6万円 | 約4,680万円 | 約6,370万円 | ▲27% |

| 節約型 | 夫婦 | 約2.1万円 | 約630万円 | 約1,376万円 | ▲54% |

| 平均型 | 夫婦 | 約12.0万円 | 約3,600万円 | 約4,950万円 | ▲27% |

| ゆとり型 | 夫婦 | 約25.8万円 | 約7,740万円 | 約9,950万円 | ▲22% |

※介護費用542万円は別途現金で確保を推奨

45歳・夫婦・平均型なら全額現金で約4950万円必要なところが、4%ルールなら約3600万円で済みます。

投資を続けながら取り崩すだけで約1,300万円以上も必要額が減るのは大きいですよね。

ただし4%ルールにも注意点があるので、次で解説します。

4%ルールで取り崩す場合の必要資産額【55歳】

| 生活レベル | 世帯 | 65歳時点の 月間不足額 | 4%ルールの 必要資産額 | 全額現金で 用意する場合 | 削減率 |

|---|---|---|---|---|---|

| 節約型 | 単身 | 約1.3万円 | 約390万円 | 約811万円 | ▲52% |

| 平均型 | 単身 | 約4.3万円 | 約1,290万円 | 約1,930万円 | ▲33% |

| ゆとり型 | 単身 | 約12.3万円 | 約3,690万円 | 約4,761万円 | ▲22% |

| 節約型 | 夫婦 | 約0.9万円 | 約270万円 | 約239万円 | ※逆転 |

| 平均型 | 夫婦 | 約9.0万円 | 約2,700万円 | 約3,170万円 | ▲15% |

| ゆとり型 | 夫婦 | 約20.3万円 | 約6,090万円 | 約7,270万円 | ▲16% |

※55歳・節約型・夫婦は不足額が小さいため4%ルールの方が多くなる

55歳・節約型・夫婦のように30年間の不足額が約239万円しかないケースでは、4%ルールの方がかえって多くの資金が必要になります。

これは4%ルールが「30年後にも資産を残す」設計だからです。

資産を残すつもりがなくて不足額が小さい場合は現金取崩しの方がシンプルで効率的です。

4%ルールとマクロ経済スライドの注意点

4%ルールは非常に有効な戦略ですが、日本の年金制度と組み合わせる場合に気になるのが「マクロ経済スライド」の影響です。

ここでは、4%ルールと年金の関係を詳しく解説していきます。

標準的な4%ルールでは、毎年の取崩額を物価上昇率に合わせて増やしていきます。

つまり「物価が上がった分だけ多く取り崩す」設計であり、もし年金も物価上昇率と同じペースで増えるなら不足額は一定のままです。

しかし、実際には年金の改定率が物価上昇率を下回ることがあります。

これには主に2つの要因があり、2026年度の改定実績で見ると構造がよくわかります。

2026年度の年金改定の内訳(基礎年金)

年金の改定は物価と賃金の低い方に合わせるルールがあります。2026年度は物価上昇率+3.2%に対して名目手取り賃金変動率が+2.1%と低かったため、賃金ベースの+2.1%が採用されました。

この時点で物価との差▲1.1%が生じています。

さらに、賃金ベースの+2.1%からマクロ経済スライドの調整率▲0.2%が差し引かれ、最終的な基礎年金の改定率は+1.9%になりました。

結果:物価+3.2% vs 年金+1.9% = 実質▲1.3%の目減り

このうちマクロ経済スライドの影響は▲0.2%だけで、残りの▲1.1%は賃金が物価に追いつかないことが原因です。

このように年金の伸びがCPIに追いつかない期間が続くと、4%ルールの取崩し額が当初の想定を超えていく可能性があります。

ただし、賃金と物価の関係は景気局面で変わるため、常にこの差が続くわけではありません。

一方、マクロ経済スライドの▲0.2%は制度的に発動する調整なので、こちらの方が構造的なリスクです。

マクロ経済スライドは終了に向かいつつある

ただし、ここで重要なのはマクロ経済スライドは永久に続くものではないという点です。

また、先ほど見た賃金と物価の差(▲1.1%)はインフレ局面特有のもので、賃金上昇が物価に追いつけば縮小します。

2024年の財政検証(過去30年投影ケース)では、マクロ経済スライドの見通しは以下のようになっています。

厚生年金(報酬比例部分):2026年度頃に調整終了の見通し

2024年財政検証の過去30年投影ケースでは、報酬比例部分のマクロ経済スライドは2026年度に終了する見通しもあります。

実際に2026年度の調整率は基礎年金▲0.2%に対して厚生年金は▲0.1%まで縮小しています(令和7年の年金制度改正により調整率を基礎年金の1/3に緩和する措置が適用)。

もし調整が終了すれば、報酬比例部分はマクロ経済スライドによる目減りがなくなり、賃金に連動して改定される見込みです。

基礎年金:2057年度まで調整が継続する見通し

一方、基礎年金のマクロ経済スライドは現行制度では2057年度まで続く見通しです。

ただし、調整期間一致(基礎年金と報酬比例の調整終了を揃える改革案)が実現すれば、2036年度前後に短縮される可能性があります。

つまり、年金全体で見るとマクロ経済スライドの影響は今後縮小に向かう方向です。

2024年財政検証(過去30年投影ケース)では、マクロ経済スライドと賃金スライドの影響を合わせても、モデル年金の実質額(対物価)は33年間で約7%の低下にとどまる見通しです。

本記事の可処分所得ベース(夫婦月約22.2万円)に当てはめると、約20.6万円程度への低下に相当します。

報酬比例の調整終了後は、マクロ経済スライドの影響は基礎年金部分のみとなり、賃金が物価に追いつけば年金全体の目減りはさらに小さくなります。

4%ルールの上振れで十分カバーできる可能性が高い

では、マクロ経済スライドが残る期間の追加負担を、4%ルールのポートフォリオは吸収できるのでしょうか。

4%ルールの元になったトリニティスタディ(1871〜2024年の米国データで更新済み)を見ると、実は30年後に資産がゼロになるのは全体の約5%のケースだけであり、残りの約95%では資産がしっかり残っているどころか、多くのケースで元本を大きく上回っています。

| 取崩し率 | 株式比率 | 30年成功率 | 30年後の資産 (中央値) |

|---|---|---|---|

| 3.5% | 100% | 約98% | 元本の約6.7倍 |

| 4.0% | 75% | 約95% | 元本の約4〜5倍 |

| 4.0% | 50% | 約95〜100% | 元本の約2.5〜3.5倍 |

※中央値=全シナリオの真ん中の結果

例えば、平均型・夫婦・45歳の4%ルール必要資産3,600万円で考えると、中央値シナリオでは30年後に約1.1億〜1.8億円が残っている計算です。

マクロ経済スライドの影響で30年間の年金実質額が数%目減りしたとしても、中央値シナリオでは元本の3〜5倍の運用資産があるため、追加の取崩しを十分に吸収できる水準です。

さらに、マクロ経済スライドの影響は「前半は小さく後半に大きくなる」パターンです。

4%ルールにとって最も危険なのは退職直後に大きく取り崩すリスクであり、後半に取崩しが増える分にはポートフォリオが既に成長した後なので相対的にダメージが小さくなります。

結論:マクロ経済スライドの影響は4%ルールで十分カバーできる可能性が高い

マクロ経済スライドは確かに年金の実質価値を目減りさせますが、厚生年金の報酬比例部分は2026年度頃に調整終了の見通しであり、今後は基礎年金部分の調整のみが残る形になります。

4%ルールのポートフォリオは歴史的に元本の3〜5倍のバッファを持つため、この追加負担は十分に吸収可能な範囲と考えられます。

ただし、退職直後に大暴落が来る最悪ケースでは余裕がなくなる可能性もあります。

安全に見るなら3.5%ルール(年間不足額÷0.035)を使うか、退職前後の2〜3年分の生活費を現金や債券で確保しておくのがオススメです。

40代50代が今からできる老後資金の対策3選

ここまでのシミュレーションで「結構ヤバい…」と感じた方も多いと思います。

しかし、今から行動すれば間に合う可能性は十分にあります。

40代50代が今からできる具体的な対策を3つ紹介します。

対策1:そもそも「今の高齢者の生活水準」を目指さない

根本的な話として、今の40代50代が現在の高齢者をそのまま目標にするのは危険です。

なぜなら、今の高齢者は年金の所得代替率が今の現役世代よりも高く、その上でデフレによる物価抑制で年金の価値が今の40代50代よりもはるかに高いからです。

つまり、今の高齢者は生活レベルが高く、同じ生活水準を前提にするべきではありません。

例えば最近FNNプライムオンラインで話題になっていた79歳女性の夫婦で年金月28万円(夫16万円、妻12万円)をもらっている世帯の家計内訳と生活水準はこちらです。

- 老後は完全無職(年金以外収入無し)

- 夫婦で食費月10万円(全年代での平均が7万円)

- 年金で管理費や賃料を払い続けることが可能

- リスクほぼ0の金融資産のみ

- 年金で月7万円の資産形成が可能

ハッキリ言ってインフレとマクロ経済スライドを考えれば、上記の生活を目指そうとすると夫婦で1億円あっても足りない可能性が出てきます。

そのため、下記のように今の高齢者よりも生活レベルを落として過ごす覚悟をしておいた方が良いです。

- 老後もできるだけ働く

- 夫婦で食費月7万円まで(全年代での平均が7万円)

- 老後の住宅費を抑える

- リスクをとって資産形成する

- 年金での貯蓄は諦める

では、生活レベルを落とすことで具体的にどれくらいインパクトがあるのか?

例えば夫婦の月額生活費を28.7万円(平均型)から25万円に下げた場合、今の45歳の30年間の総支出はインフレ込みで約1,500万円も少なくなります。

4%ルールで考えると、65歳時点で必要な運用資産は約1,100万円も減少します。

「今の高齢者と同じような暮らしがしたい」と思う気持ちは分かりますが、そもそも今の高齢者は恵まれた世代なので参考にしない方が良いです。

今の40代50代が同じような生活をするためにはもう一度デフレに戻す必要がありますが、もう既に日本はインフレ社会です。

対策2:新NISAとiDeCoで非課税の資産形成を最大化する

すでに投資を始めている方も多いと思いますが、重要なのは「老後の取り崩しまで見据えた枠の使い方」です。

4%ルールで取り崩す場合、新NISAの枠内なら利益に約20%の税金がかからないため、特定口座で運用するよりも効率が段違いです。

老後資金こそ優先的に新NISAの枠を埋めるべきであり、iDeCoは所得控除による節税効果を上乗せするために併用するのがベストです。

| 開始年齢 | 毎月の積立額 | 65歳時点の予想資産 (年利7%想定) |

|---|---|---|

| 45歳(20年間) | 月5万円 | 約2,605万円 |

| 45歳(20年間) | 月10万円 | 約5,209万円 |

| 55歳(10年間) | 月5万円 | 約865万円 |

| 55歳(10年間) | 月10万円 | 約1,730万円 |

※iDeCoとの併用でさらに上乗せ可能

45歳から新NISA月10万+iDeCo月2万で20年間続ければ、合計で約6,250万円。

4%ルールで平均型・夫婦に必要な約3,515万円を余裕でカバーできます。

すでに積立中の方は「今のペースで65歳時点いくらになるか」を一度計算してみてください。

足りなければ入金力を上げるか、生活費の目標を下げるかの判断材料になります。

対策3:老後も働ける準備をしておく

公的年金への依存度を下げるという意味で、65歳以降も何らかの形で収入を得られるようにしておくことは非常に有効な対策です。

手取り毎月5万円の労働を5年間続けただけでも300万円の差になります。

今のうちにスキルの棚卸しをして、老後も活かせる能力や資格を身につけておくことで、リタイア後の選択肢が広がります。

フルタイムで働かなくても、週2〜3日のパートタイムや在宅ワークなど、体力に合わせた働き方を検討しましょう。