実はFANG+インデックスが今後10年で凄いことになるのでは?と注目されています。

というのも、今話題のAI市場の成長率は過去15年間で大型ハイテク株が10倍以上に成長した要因であるクラウド市場の成長率を上回っており、実はAIの先にある市場にも既に手を付け始めているからです。

そこで、今回はFANG+(大型ハイテク株)が今後10年ですごいと言われている理由を5つ解説していきます。

最近、楽天証券のiDeCoでFANG+が追加されたので、そちらの内容も確認しておきましょう。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!動画投稿とブログ運営をしているちゃすくです。

この記事の内容は動画でも解説しています↓

FANG+が楽天証券のiDeCoへ追加!

皆さん、大変重要なニュースです!

これまで圧倒的な成長力を誇るFANG+銘柄への投資は新NISAや特定口座がメインでした。

しかし、ついに楽天証券のiDeCoで「FANG+」が選択可能になりました↓

| 追加された投信の名称 | 運用会社名 | 分類 |

|---|---|---|

| 楽天・高配当株式・日本ファンド (資産成長型) | 楽天投信投資顧問 | 国内株式 |

| なかの日本成長ファンド | なかのアセット マネジメント | 国内株式 |

| iFreeNEXT FANG+インデックス | 大和アセット マネジメント | 外国株式 |

| 楽天・オールカントリー株式(除く日本)インデックス・ ファンド(楽天・オールカントリー(除く日本)) | 楽天投信投資顧問 | 外国株式 |

| 楽天・シュワブ・高配当株式・米国ファンド (資産成長型)(楽天・SCHD(資産成長型)) | 楽天投信投資顧問 | 外国株式 |

| 楽天・欧州株式インデックス・ファンド (楽天・欧州株式) | 楽天投信投資顧問 | 外国株式 |

| 楽天・エマージング株式インデックス・ファンド (楽天・エマージング) | 楽天投信投資顧問 | 外国株式 |

| ニッセイ・インデックスバランスファンド (4資産均等型)<購入・換金手数料なし> | ニッセイ アセットマネジメント | バランス型 |

| ステート・ストリート・ゴールド・オープン (為替ヘッジなし) | ステート・ストリート・ グローバル・アドバイザーズ | コモディティ |

FANG+の驚異的なリターンにiDeCoの節税メリットが組み合わさることで、資産形成の選択肢が今までよりも柔軟になりました。

FANG+以外にも除く日本や欧州株、SCHDなどが追加されたおかげで、楽天証券でiDeCoの選択肢がかなり幅広くなりましたね。

ただし、実際に投資できるのは2026年4月からなので、今はまだ無理です。

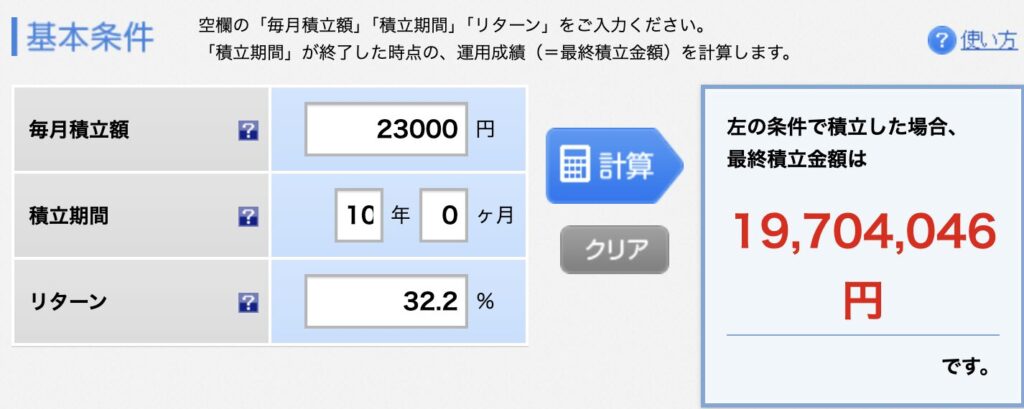

せっかくFANG+が追加されたので、もしiDeCoでFANG+を積立投資したらいくらになるのかシミュレーションしてみましょう。

FANG+をiDeCoで積立投資したら?シミュレーション結果

FANG+へ投資を検討する際、今回追加されたiDeCoで投資する場合、一般的な会社員であれば毎月23000円まで積立投資が可能です。

FANG+は設定されてからまだ歴史が浅いものの、これまでの実績をもとにシミュレーションを行うと、その潜在能力が見えてきます。

過去実績に基づく年率リターン

設定来(約7年間)の基準価格の推移から、複利込みで算出した実質的な年利は32.2%と想定されています。

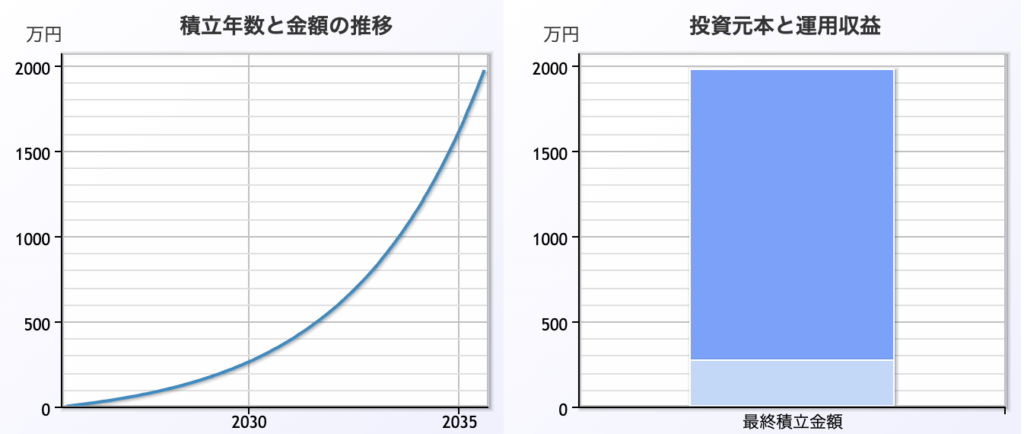

一旦、この高いリターン(32.2%)が続くと仮定し、iDeCoで毎月23000円の積立投資10年間続けた場合の資産推移は以下の通りです。

| 年数 | 元本 | 評価額 |

|---|---|---|

| 5年後 | 138万円 | 約263万円 |

| 10年後 | 276万円 | 約1970万円 |

理論上は10年で約1970万円ほどに達する可能性があり、ほぼ資産2000万円を達成できるような金額になってきます。

ただし、このシミュレーションは過去7年間の実績に基づくものであり、今後も同じように上がり続けると考えるのは危険であるという注意が必要です。

じゃあ、実際のところ年率いくらくらいになるのか?と言われても分からない話なのですが、実は今後10年はFANG+のような大型ハイテク株が注目されているんです。

そこで、「FANG+は今後10年ですごい理由5選」を見ながら今後のFANG+がどうなるのか考えていきましょう。

FANG+は今後10年ですごい理由5選

今後10年間で私たちの資産を最も効率よく増やしてくれる可能性が高いのは、やはりFANG+に代表されるビッグテックです。

「もう上がりきったのでは?」「リスクが高いのでは?」と思うかもしれません。しかし、彼らは今、あなたのFIREを加速させるための「最終兵器」を用意しています。

その具体的な理由を、FIREを目指す投資家目線で5点解説します。

理由1:AIがもたらす「指数関数的な収益成長」

現在、AIといえばChat GPTのイメージが強いですが、AIの本質は単なる流行のアプリではありません。

インターネットやスマートフォンがそうであったように、全産業の効率を桁外れに引き上げ、社会の仕組み全体を作り替える「巨大な社会基盤」そのものです。

そして、その巨大な社会基盤で現在有利な立場にあるのがFANG+の銘柄たちです。

グローバルな産業調査に特化した専門機関であるFortune Business Insights(フォーチュン・ビジネス・インサイツ)の最新レポート(2025年9月)によると、世界の人工知能(AI)市場規模は2025年に294.16億ドルに達すると見込まれています。

そして、ここが最も重要なポイントです。

この市場は2032年までの間、驚異的な年平均成長率(CAGR)29.2%で拡大し続け、最終的に1,771.62億ドルという途方もない規模に到達すると予測されています。

年間約29.2%という成長率を聞くと「FANG+の平均リターン以下やん!しょぼ….」と思うかもしれませんが、実は市場の成長とその分野に関わる企業の成長は別物です。

実際にクラウド市場の成長を例に見ていきましょう。

- 2010年代、クラウド市場の成長率は年15%〜22%程度でした。

しかし、その成長を支配したFANG銘柄は市場規模の伸びを遥かに超え、株価を10倍以上に急成長させました。(クラウド大手のAmazonは2010年に株価9ドル、2025年は220ドル) - AIの29.2%という数字は、そのクラウドの黄金期を上回る成長率が予測されています。

つまり、AI開発で有利なポジションにいるFANG+銘柄たちはAI市場が年間約29.2%で成長していく恩恵の大部分を取り込む可能性があり、クラウド黄金期を超える成長すらあり得る訳です。

実際、AI市場拡大による恩恵を大きく受けたNVIDIAはとんでもない成長をしていますよね。

もし本当に2032年にAI市場が6倍になっているとしたら、AI開発で有利なポジションにいるFANG+銘柄たちの成長はそれ以上になっている可能性があるわけです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

理由2:未来の市場へ「種まき投資」

FANGのようなビッグテックの真の強みは既存事業で稼いだ巨額のキャッシュを誰も真似できない未来の市場へ再投資し続けている点です。

彼らFANG銘柄達はAIの次に来る技術へ超巨額の先行者投資を行うことで、未来の収益源を優先的に確保しようと動いています。

FANG+が投資している未来の市場はいくつかありますが、ここでは代表的な例であるロボティクスと量子コンピューターを例に解説します。

1. ロボティクスや自動運転

FANG銘柄の一部は物流や倉庫、輸送といった物理的なインフラを完全自動化することで、インフラそのものを貸し出したり、既存事業の効率を上げたりすることで、さらなる利益を確保しようとしています。

Amazonの倉庫ロボットやAlphabetの自動運転技術(Waymo)がその代表です。

先進国の人件費高騰問題を受けない安定した利益率を持つビジネスモデルを導入しようとしています。

自動運転市場だけでも2030年代には数兆円の市場になると予測されています。

FANG銘柄達がロボティクスや自動運転で成功すれば、彼らの影響はネット世界だけでなく、物理的なインフラにも影響を与えるようになります。

2. 量子コンピュータ

現在のスーパーコンピュータの計算能力を遥かに凌駕する量子コンピュータは、本格的な商用化レベルに達すればあらゆる技術や文化を根本から変えてしまうゲームチェンジャーでもあります。

そして、最も重要な点は、この分野でFANG+銘柄が圧倒的な先行者優位を既に確定させていることです。

量子コンピュータと言えば「そんなSFみたいなことまだまだ先の話でしょ?」と思うかもしれませんが、既にAmazonやMicrosoftなどはクラウド上で量子コンピュータサービスを提供しています。

- AWS(Amazon):Amazon Braket

- Azure(Microsoft):Azure Quantum

- GCP(Google): IonQ Quantum Cloud

彼らは量子コンピュータをサービスとして提供できる数少ない企業であり、次世代のスパコンインフラの覇権を既に握り始めている訳です。

しかも、株式市場で人気の量子コンピュータ企業IonQについても、Amazonは既に出資を行った上で自社のクラウドサービスであるAmazon BraketにIonQを組み込んでいます。(IonQはAzureとGCPにも組み込まれてるけど)

これはFANG+が自社開発と有望な外部企業の取り込みという両面から、有利なポジションを作ろうとしていることが分かります。

AI用チップで話題のNVIDIAも量子コンピュータとGPUを連携させるための専用プラットフォーム『CUDA-Q』を提供し、実は量子コンピュータ市場に参戦しています。

理由3:未開拓市場「アフリカ」への進出

先進国市場が成熟しつつある今、FANG+の巨大な成長をさらに押し上げるためには「次の巨大市場」が必要です。

それが人類最後の巨大フロンティアと言われているアフリカ大陸です。

アフリカ大陸の成長ポテンシャルは下記の理由から世界のどの地域とも比較になりません。

- 人口増加の圧倒的スケール

現在約14億人の人口は2050年までに25億人に達すると予測されています。しかも、アフリカ大陸の平均年齢は約20歳なので、全大陸で見ても1番若い人材が多いです。そのため、これから数十年にわたる消費と労働の主要な担い手として期待されています。 - デジタル市場規模の成長

アフリカのデジタル経済は現在約1,150億ドルですが、2030年までに7,120億ドル(約107兆円)規模に達すると予測されています。

もちろん、アフリカ独自の文化やインフラ問題などもありますが、これを含めて解決するためにビックテック達は既に動き始めています。

- 通信インフラの構築

GoogleやMetaなどは海底ケーブルの敷設によってアフリカの地へより快適なインターネットアクセスを確保しようと動いています。さらに、Amazonの衛星通信網「Project Kuiper」は、未整備の地域に直接衛生からインターネットを提供することで、数十億人もの新規ユーザーを自分たちのプラットフォームへ引き込もうとしています。 - サービスをアフリカへ最適化

GoogleやMetaなどは自社サービスのデータ通信量を大幅に削減した軽量版をアフリカ向けに提供しています。(Facebook Lite / Messenger Lite、Google Go / YouTube Go/Android Go)

過去にはNetflixがアフリカの一部に向けて無料版を提供していました。(今は安価版)

自動車メーカーのように高価な実物資産(自動車、工場、店舗など)を現地に置くビジネスは盗難やインフラの未整備、政治的な不安定さといった大きなリスクを伴います。

しかし、FANG+銘柄はクラウドベースのデジタルサービスが多く、彼らの資産のほとんどは海底ケーブルや人工衛星なので物理的な盗難リスクから隔離されています。

そのため、製造業や実店舗によるサービス業よりも低リスクで、経済成長が期待されるアフリカ大陸の恩恵を受けられるメリットがあります。

理由4:インフレと地政学リスクに強い「デジタル資産」

資産形成を目指す長期投資家にとって、現代のインフレや地政学リスクは資産を蝕む最大の敵となりえます。

製造業や小売業が関税や人件費高騰の影響を強く受ける中、FANG+銘柄が展開するデジタルサービスは相対的にダメージが少ないビジネスモデルとなっています。

1. 限界費用が0に近い

ビッグテックのビジネスは「限界費用(顧客が一人増えるごとに発生する追加費用)」が限りなくゼロに近いサービスです。

- クラウド/サブスクリプション: クラウドや動画配信などのサブスクリプションサービスは最初の開発コストは巨額ですが、2人目の顧客、3人目の顧客が増えても追加でかかる費用はサーバー増強費などで微々たるものです。

- 利益率の自動上昇: 利用者が増加するほど、売上に対する利益率が自動的に上昇する構造を持っています。この構造は材料費や輸送コストといった外部要因の影響を他業界より大きく受けず、ある程度のインフレを「利益で吸収する」究極の耐性となります。

2. 関税の影響が比較的小さい

世界情勢があまり良くないことで世界のサプライチェーンが分断され、関税や輸送コストがビジネスの大きな重荷となっています。

しかし、FANG+のビジネスは関税や輸送コストの影響が他企業よりも比較的小さい特徴があります。

- サービスの多くがデジタル

彼らの主要な収益源(ソフトウェア、クラウド、広告、コンテンツ)は国境を越える際に物理的な輸送を必要としません。製造拠点の移転や港湾の閉鎖といった地政学リスクの影響を、競合他社より遥かに受けにくいのです。 - コスト構造の優位性

輸送コストや人件費、材料費といったインフレ要因のコストが少ないため、不確実な世界情勢の中でも安定した利益を出し続けることができます。

FANG+銘柄のような限界費用が限りなく低く、地政学リスクも低い企業はインフレや世界情勢の悪化があっても安定した利益を他社よりも出しやすいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

理由5:圧倒的な「超キャッシュリッチ企業」の安定感

前々から解説した通り、FANG+銘柄は毎年巨額のキャッシュを生み出す、文字通り「国家予算に匹敵する資金」を持つ超キャッシュリッチ企業です。

潤沢なキャッシュによって「誰も追いつけない巨大な参入障壁」と「投資や買収による確実な成長」を生み出しています。

1. 誰も追いつけない巨大な参入障壁

ビッグテックの資金力は競合他社が絶対に追いつけない巨大な参入障壁を作り出しています。

- 新規事業へ圧倒的な投資額

FANG+は2025年だけで約30兆円規模のAIインフラ投資を行うなど、他社が絶対に真似できないペースで研究開発とインフラ整備を進めています。巨額の投資は理由1で確認したAI市場の利益を独占するための物理的な「壁」となります。 - 特許と知財で技術も保護

技術の根幹となるアルゴリズムやビジネスモデルを特許で囲い込むことで、後発企業が同じサービスを提供しようとしても法的な壁があります。この知財の独占により、競合他社は高額なロイヤリティを支払うか、回り道をして技術開発をするしかなく、成長速度を決定的に遅らせる要因となります。

2. 投資や買収による確実な成長

FANG+は自社での開発だけでなく、「有望な未来の技術」を即座に確保するためのM&A(合併・買収)戦略を常態化させています。

- 年間100件を超える未来技術の確保

Google、Amazon、Microsoft、NVIDIA、Appleの5社だけでも、直近5年間で毎年130件から240件ものスタートアップに投資(または買収)を行っています。- 2020年:174件

- 2021年:239件

- 2022年:190件

- 2023年:131件

- 2024年:149件

- 成長の確実性

この投資&買収戦略は自社で開発する時間とリスクを省き、「他社の成功を自分のものにする」という、失敗を極限まで減らした成長モデルです。

彼らの圧倒的なキャッシュが未来の成長を「買収によって確実にする」ための最強の武器となっているのです。

FANG+の保有ポイント還元が最も高い証券会社は?

各証券会社でが投資信託を保有することでポイント還元を行なっており、iFreeNEXT FANG+インデックスであれば松井証券が最もポイント還元が大きいです。

| 銘柄 | 松井証券 | 楽天証券 | SBI証券 | マネックス |

|---|---|---|---|---|

| iFreeNEXT FANG+インデックス | 0.32% | 無し | ・0.1% ・月間平均保有金額が 1000万円以上の場合は0.2% | 0.08% |

仮に1000万円分のFANG+を保有していると松井証券であれば毎月2666円分のポイントを獲得できます。

しかも、松井証券以外で購入したiFreeNEXT FANG+インデックスでも松井証券に移し替えるだけで投信残高ポイントサービスの対象になります。移し替えの際に元の証券会社へ支払った手数料も証明書を送信すれば松井証券が負担します。(詳細はこちら)

FANG+をiDeCoで買えるのは楽天証券のみだけど、松井証券は唯一iDeCoでも保有ポイント還元がある証券会社です。