年収ごとに平均資産額を調べてみると、勝ち組と負け組がハッキリ分かれる結果になりました!

特に、平均年収や中央値で調べてみると、意外にみんなが保有している資産額は大きかったです。

そこで、この記事では各年収ごとに資産の平均値や中央値を確認していきます。

自身と同じ年収で平均資産がいくらあるのか分かれば資産形成やセミリタイアへのモチベーションが上がること間違いなしなので、ぜひ最後までチェックしてください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!YouTubeとブログ運営をしているちゃすくです。

この記事の内容は動画にもしてます↓

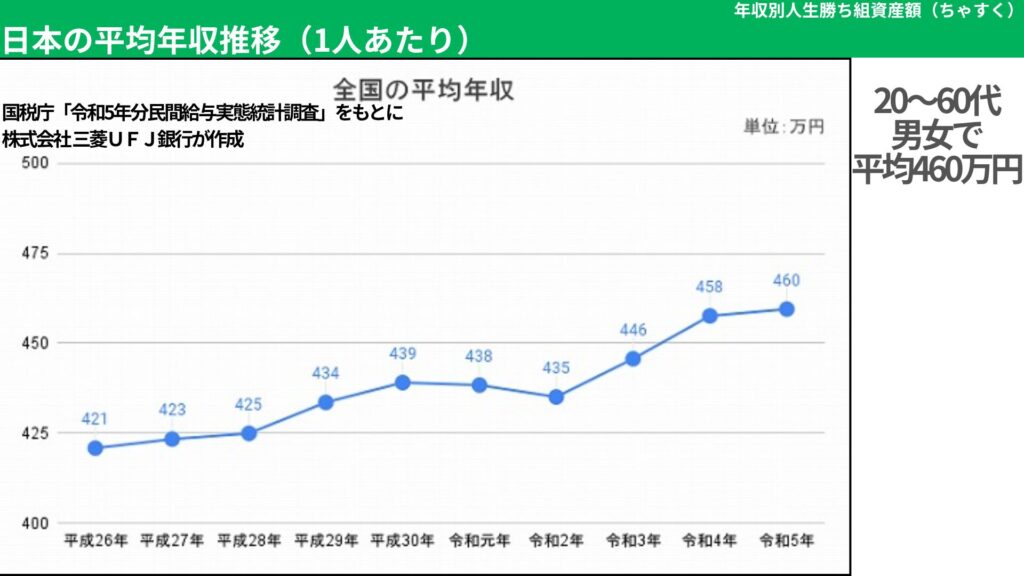

日本の平均年収推移(1人あたり)

各年収での資産額を見る前に、まずは日本の平均年収の推移を確認しておきましょう。

今の日本でどれくらいの年収が平均なのか事前に知っておくことで、年収ごとの資産額も実態として分かりやすくなります。

国税庁「令和5年分民間給与実態統計調査」をもとに株式会社三菱UFJ銀行が作成した日本の平均年収推移は下画像の通りです。

この平均年収は20~60代の男女を対象にボーナスなども含んだ数字になります。

平均年収なので半分以上の方はグラフの値を超えていないと思うのですが、私の記事を読んでる方は所得が高い人や副業してる人が多いので「逆に平均年収低くね?」と感じる人もいるのでは?

「平均年収高すぎだろ…」と感じた場合、あとから年収の中央値も表示するので、そちらも確認してください。

グラフを詳しく見ると、コロナ被害が大きかった令和元年や2年目あたりは一時的に年収が下がっているものの、ほぼ緩やかな右肩上がりとなっています。

平成26年は西暦で言うと2014年ですが、その頃はちょうど消費税が5%から8%へ上がったり、iPhone6が発売されたり、「STAP細胞はあります!」が話題になった時代です。

10年くらい経って年間39万円ほど上がってるわけですが、皆さん給料上がった実感ありますか?

おそらく「上がってはいるけど、生活が楽になってる気がしない」という意見が多いと思います。それもそのはずで…↓

平均年収推移を消費者物価指数などと比較

平均年収はたしかに平成26年(2014年)よりも9.26%ほど上がっているものの、消費者物価指数はそれ以上に上がっています。

消費者物価指数だけが上がっていればまだマシですが、実際には給料から差し引かれる保険料が上がっていますし、実は手取りの伸びは9%を下回ります。

もちろん、給料が上がれば所得税や住民税も割高になっていくので、給料が上がった割に生活が楽になったと実感できない人は多いでしょう。

(誤解を生まないために補足すると、消費者物価指数は消費税の影響を含んだ指数です)

次は令和5年時点での年収分布と中央値を見ていきましょう。

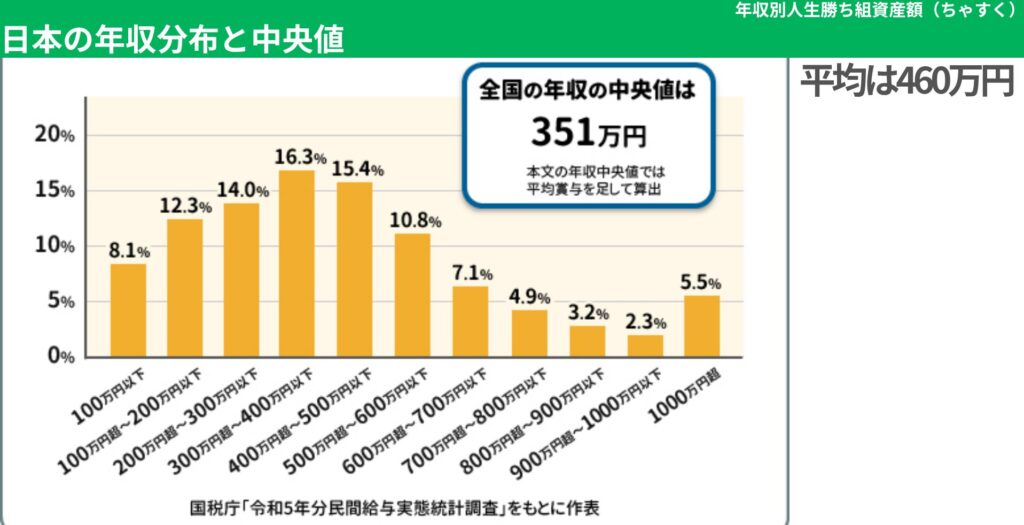

日本の年収分布と中央値

日本の年収分布は下画像のようになっており、ボーナスも含んだ金額で中央値は351万円です。

平均年収が460万円だったことを考えれば約100万円も違う結果になります。

ボリュームゾーンとしては年収300~400万円以下が16.3%で最も多く、次に400~500万円以下、その次に200~300万円以下が続きます。

200~500万円以下だけで45.7%を占めているので、2人に1人はこのボリューム内にいることになります。

日本の平均年収や年収分布について分かったので、まずは単身世帯から年収ごとの平均資産額などを確認していきましょう。

1. 単身世帯(金融資産非保有世帯含む)

| 年収区分 | 平均値 | 中央値 | 金融資産非保有率 |

|---|---|---|---|

| 収入なし | 369万円 | 0万円 | 61.1% |

| 300万円未満 | 655万円 | 50万円 | 36.1% |

| 300~500万円未満 | 1,096万円 | 180万円 | 26.0% |

| 500~750万円未満 | 2,365万円 | 800万円 | 12.1% |

| 750~1,000万円未満 | 2,976万円 | 900万円 | 15.2% |

| 1,000~1,200万円未満 | 2,462万円 | 900万円 | 29.4% |

| 1,200万円以上 | 4,343万円 | 2,200万円 | 23.5% |

年収500万円を超えると資産形成が大きく進む傾向にありますね。

中央値を比較すると、年収300~500万円未満は180万円ですが、年収500~750万円未満になると800万円に跳ね上がります。約4.4倍の増加です。

金融資産非保有率も大きく変わります。年収300~500万円未満では26.0%が資産ゼロですが、年収500~750万円未満では12.1%に下がり、約半分になります。

つまり、年収500万円を超えると、資産を持てる人の割合が大きく増える傾向にあります。

次に興味深いデータとしては年収1,000~1,200万円未満ですね。

平均値を比較すると、年収750~1,000万円未満は2,976万円に対して、年収1,000~1,200万円未満になると2,462万円に下がります。

しかも、金融資産非保有率はさらに顕著で、年収750~1,000万円未満では15.2%が資産ゼロです。一方で、年収1,000~1,200万円未満では29.4%に上がり、実は約3割が金融資産を持っていません。

このようになる理由としては下記が考えられます。

- 日本の税制

年収1,000万円を超えると児童手当の所得制限にかかり、高校無償化や配偶者特別控除の対象などから外れます。一方で、累進課税によって税負担は大きい傾向にあります。 - 負債を活かした高収入

年収1000万円超えてくると、不動産による家賃収入がある人の割合も大きくなります。不動産購入時にローンを組むと負債によって資産額が減少します。 - 高コストの高年収

サラリーマンで年収1000万円超えになると、東京勤務の割合が他の年収よりも大きくなります。地方で年収750万円と東京で年収1000万円では税負担と家賃、光熱費を考えると最終的な可処分所得で地方で年収750万円に負けるケースが出てきます。

2. 単身世帯(金融資産保有世帯のみ)

| 年収区分 | 資産保有世帯のみ 平均値 | 資産保有世帯のみ 中央値 | 資産非保有世帯含む 平均値 | 資産非保有世帯含む 中央値 |

|---|---|---|---|---|

| 収入なし | 1,106万円 | 205万円 | 369万円 | 0万円 |

| 300万円未満 | 1,044万円 | 304万円 | 655万円 | 50万円 |

| 300~500万円未満 | 1,495万円 | 500万円 | 1,096万円 | 180万円 |

| 500~750万円未満 | 2,697万円 | 1,000万円 | 2,365万円 | 800万円 |

| 750~1,000万円未満 | 3,524万円 | 1,275万円 | 2,976万円 | 900万円 |

| 1,000~1,200万円未満 | 3,488万円 | 1,425万円 | 2,462万円 | 900万円 |

| 1,200万円以上 | 5,679万円 | 3,550万円 | 4,343万円 | 2,200万円 |

特に面白い傾向が現れているのは金融資産保有世帯のみだと収入なしで平均資産が約1100万円もあります。

これは年収300万円未満よりも資産額としては大きく、定年を迎えて仕事を辞めた層が含まれていることが原因だと考えられます。

3. 二人以上世帯(金融資産非保有世帯を含む)

| 年収区分 | 平均値 | 中央値 | 金融資産非保有率 |

|---|---|---|---|

| 収入なし | 249万円 | 0万円 | 61.2% |

| 300万円未満 | 661万円 | 52万円 | 35.8% |

| 300~500万円未満 | 1,065万円 | 300万円 | 25.3% |

| 500~750万円未満 | 1,233万円 | 400万円 | 19.1% |

| 750~1,000万円未満 | 1,939万円 | 800万円 | 16.1% |

| 1,000~1,200万円未満 | 2,069万円 | 1,000万円 | 12.8% |

| 1,200万円以上 | 4,178万円 | 1,650万円 | 6.0% |

まず、年収300万円未満と300~500万円未満の間に大きな差がありますね。

中央値を比較すると、年収300万円未満は52万円です。これが年収300~500万円未満になると300万円に跳ね上がります。約5.8倍の差です。

金融資産非保有率も大きく変わります。年収300万円未満では35.8%が資産ゼロです。年収300~500万円未満では25.3%に下がります。10.5ポイントの減少です。

つまり、年収300万円を超えると、資産を持てる人の割合が増え、資産額も大きく伸びます。年収300万円がひとつの分岐点ですね。

次に、年収が高くなるとどう変わるかを見ます。

年収500~750万円未満の平均値は1,233万円です。年収750~1,000万円未満になると1,939万円になります。約706万円の増加です。

さらに年収1,200万円以上になると平均値は4,178万円です。年収1,000~1,200万円未満の2,069万円から約2,109万円増えています。

中央値も同様なので年収750万円を超えると、資産の増え方が加速する傾向にありますね。

4. 二人以上世帯(金融資産保有世帯のみ)

| 資産保有世帯のみ年収 | 平均値 | 中央値 |

|---|---|---|

| 収入なし | 943万円 | 200万円 |

| 300万円未満 | 1,060万円 | 328万円 |

| 300~500万円未満 | 1,438万円 | 600万円 |

| 500~750万円未満 | 1,536万円 | 700万円 |

| 750~1,000万円未満 | 2,325万円 | 1,050万円 |

| 1,000~1,200万円未満 | 2,387万円 | 1,300万円 |

| 1,200万円以上 | 4,459万円 | 1,900万円 |

| 全世帯の年収 | 平均値 | 中央値 |

|---|---|---|

| 収入なし | 249万円 | 0万円 |

| 300万円未満 | 661万円 | 52万円 |

| 300~500万円未満 | 1,065万円 | 300万円 |

| 500~750万円未満 | 1,233万円 | 400万円 |

| 750~1,000万円未満 | 1,939万円 | 800万円 |

| 1,000~1,200万円未満 | 2,069万円 | 1,000万円 |

| 1,200万円以上 | 4,178万円 | 1,650万円 |

2人以上の金融資産保有世帯で見ても、資産1000万円あれば年収が1,000万円を超える世帯の中央値(1,300万円)を下回りますが、それ以下の年収層においては中央値をほぼ上回ります。

なので、資産1000万あるだけでも世間的に見れば十分立派に資産形成している側と考えていいでしょう。

また、年収1,000万円前後の高所得帯では年収増加に対する平均資産の伸びが一時的に鈍化しているように見えます。

- 全世帯の平均値:「750〜1,000万円未満」(1,939万円)から「1,000〜1,200万円未満」(2,069万円)への平均値の増加幅が、他の年収区分に比べて相対的に小さいです。

- 保有世帯の平均値:「750〜1,000万円未満」(2,325万円)と「1,000〜1,200万円未満」(2,387万円)の差はわずか62万円に留まります。

これは単身世帯と同様に、高年収になったことによる所得税や社会保険料の負担増、教育費などの公的支援からの除外などが考えられます。

「期待資産額」で勝ち組資産額を計算

結局、年収別の資産額を見ても自分が勝ち組なのか判断が難しいと感じた人も多いのではないでしょうか?

しかも、人によって能力や生活コストも異なりますから、「親から譲り受けた不動産で収入得てる人とかと同じ土俵で比べたくない」という人もいると思います。

そこで、ここからは「期待資産額」という考え方を使い、自分自身の稼ぐ能力や生活コストに対して自分の資産額は優秀なのか判断していこうと思います。

これによって先ほどまでの単純な年収のみで比較する場合と異なり、自分自身の生活能力や貯蓄力も含めた上で本当に今の資産額は優秀なのか評価することが可能です。

期待資産額は『1億円貯める方法をお金持ち1371人に聞きました』という本で知られるトーマス・J・スタンリーさんが考案した指標です。

期待資産額は「年齢×今の年収÷10」という計算式で計算できます。

期待資産額よりもローンなどの負債を引いた純資産額が多ければ、資産形成で優秀。逆に少なければ優秀ではないと判断できます。

例えば35歳で年収400万円の方の場合、期待資産額は35×400万÷10なので1400万円になります。

50歳で年収500万円の場合、期待資産額は50×500万÷10で2500万円です。

ぜひ自分の年齢と年収で計算してみてください!

私は1300万円ほどが期待資産額であり、今の資産額は1100万円ほどなので優秀ではないという判断になります。

無職期間と奨学金がある分、やはり届かないですね…

期待資産額を超えてない私が言うのも変ですが、実際に計算してみると結構ハードルが高いと感じた人が大半だと思います。

つまり、期待資産額を超えることができれば自身のお金をコントロールする能力が非常に優れていると言えます。

おすすめ節約術3選(ポイ活、手数料削減、保険)

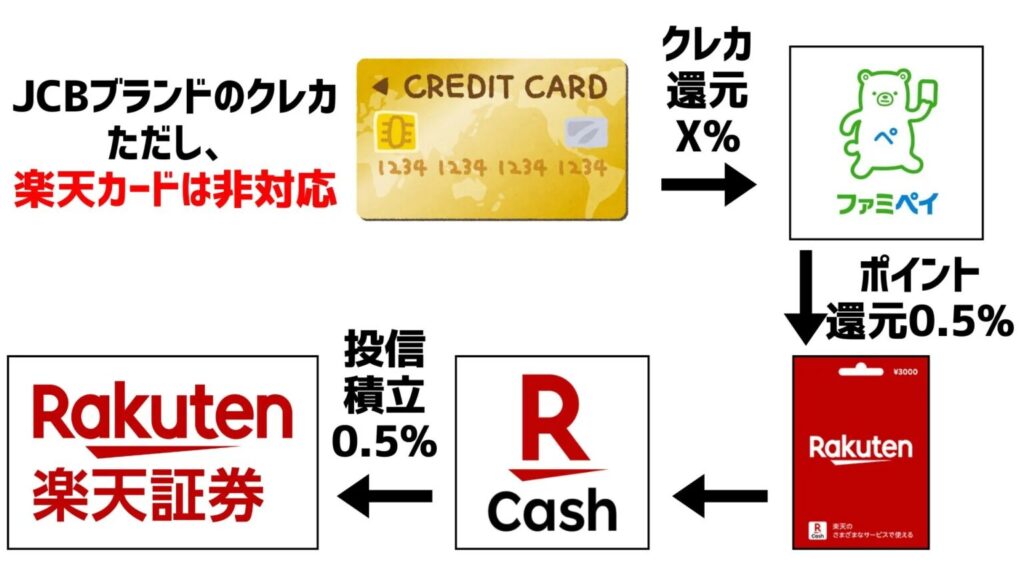

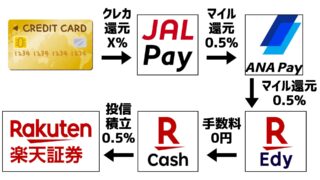

クレカチャージルート

そもそもクレカチャージルートとは○○ペイなどへチャージする際のポイント還元を増やすための現代の錬金術と呼ばれている裏技になります

私はポイント乞食と呼んでるけどね

具体的に何をするのかというと、下画像のクレカや○○ペイを複数経由することでポイント還元を増やしていくだけです。

例えば上画像の例で毎月10日にイオンカードでファミペイへチャージすると、合計2%分のポイント還元が付与されます。

仮に5万円分のチャージであれば1000円もポイントが還元されるわけです。

しかも、上画像は楽天キャッシュへチャージした図を表示していますが、楽天ペイへチャージすることも可能なので日常の支払いにも活用できます。

楽天ペイなら請求書払いもできるので、税金や公共料金の支払いでもポイント還元が付くことになります。

詳しいルートについては下の記事をどうぞ

エアウォレット

エアウォレットとは、三菱UFJ銀行とリクルートによる銀行間の無料送金アプリです。

これの何がいいのかと言うと地方銀行から他の銀行へATMへ行かずに、いつでもネット上で手数料無料で送金できることです。

例えば給料受け取りに設定できない銀行口座を使って投資などをしている場合、振込手数料を払って送金するかATMでお金を下す必要があります。

しかし、エアウォレットを利用すればATMへ行かずに手数料無料でネット上で送金できるため、時短と節約につながります。

今なら友達紹介キャンペーンもやってるので、是非活用してください!

火災・自動車保険の見直し

保険料の見直しは最も効果的な節約術の一つです。

特に火災保険と自動車保険は多くの方が「なんとなく」同じ保険会社で継続していることが多く、見直しによる節約効果が期待できます。

近年、自然災害の増加により火災保険の参考純率が全国平均で13.0%引き上げられています。

各火災保険会社で値上げが行われている今こそ、複数社を比較して最適な保険を見つけることが重要です。

一方で、自動車保険の見直しでは平均で年間37,154円もの節約が可能というデータもあります。

中には年間5万円以上安くなったケースも報告されており、実は見直しの効果は絶大です。

でも、保険って調べて比較するのにも時間かかるし、超めんどくさいですよね?

そんなめんどくさい作業も実はSBIホールディングスが運営している「インズウェブ」を利用すれば一括で無料で比較できます。

- 完全無料で利用可能

- 火災保険:最大15社から見積もり取得

- 自動車保険:最大20社から見積もり取得

- 最短3分で比較可能

- 20年以上の運営実績

実際の利用者からは「銀行から指定される火災保険より大幅に安くなった」「一括見積もりで保険料が4万円近く節約できた」といった声が多数寄せられています。

保険は新しい商品が常に世の中へ出ており、より魅力的な保険が多くなっているので、必ず毎年1回だけでも一括比較で見直しておくことがオススメです。